Реализация готовой продукции ОАО «Кобринский МСЗ»

Автор: Лукашук И.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

Статья посвящена реализации готовой продукции. Актуальность данного исследования состоит в том, что на современном этапе рыночных отношений увеличение объема продукции и ее реализации является основной целью предприятия. Поскольку реализация готовой продукции- это основной источник дохода предприятия. С ростом объемов реализации продукции увеличивается прибыль организации.

Готовая продукция, реализация, экспорт, прибыль

Короткий адрес: https://sciup.org/140116197

IDR: 140116197

Текст научной статьи Реализация готовой продукции ОАО «Кобринский МСЗ»

Готовая продукция - конечный продукт производственного процесса предприятия. Реализация продукции завершает кругооборот хозяйственных средств и определяет эффективность производства: «деньги - товар – деньги*». Поэтому на каждом предприятии уделяют особое внимание учету реализации готовой продукции, так как средства, полученные от реализации готовой продукции - основной источник дохода.

Предприятия изготавливают продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству. Изучая потребности рынка, постоянно уделяют большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества.

Готовая продукция входит в состав оборотных активов предприятия. Согласно Закону «О бухгалтерском учёте и отчётности» в бухгалтерском балансе готовая продукция отражается по фактической производственной себестоимости, которую можно рассчитать только по окончании отчётного периода. Движение же продукции происходит ежедневно: выпуск - отпуск - отгрузка – реализация, что осуществляется в основном по плановой себестоимости. Порядок отражения операций по учету реализации продукции представим в таблице 1.

Таблица 1– Бухгалтерские записи по учету реализации молочной продукции ОАО «Кобринский МСЗ» в 2015 году

|

Содержание хозяйственных операций |

Корреспонденции счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Выпущена готовая продукция из производства |

43 |

20 |

382 956 |

|

Отражается сумма калькуляционной разницы |

43 |

20 |

451 |

|

Реализация готовой продукции по себестоимости |

90 |

43 |

382 505 |

|

Начислена дебиторская задолженность покупателей за реализованную им продукцию |

62 |

90 |

10 596 301 |

|

Начисление НДС в бюджет из выручки |

90 |

68 |

2 366 874 |

|

Списана доля коммерческих расходов на реализованную продукцию |

90 |

44 |

235 985 |

|

Списаны управленческие расходы |

90 |

26 |

23 669 |

|

Отражена прибыль от реализации продукции |

90 |

99 |

7 587 268 |

Примечание – Источник собственная разработка

На сегодняшний день основной целью коммерческой организации является получение максимально возможной прибыли от реализации молочной продукции, что влечет за собой жесткую конкуренцию практически на всех рынках, как на внешнем , так и на внутреннем

Для того, чтобы удовлетворять самые разнообразные потребности потребителей, средние и крупные предприятия организует собственную сеть фирменных магазинов, или заключает договора с оптовыми покупателями, стараясь, чтобы они были длительными и на большие объемы поставок. Руководители малых предприятий считают своим серьезным достижением заключение длительного контракта с крупным предприятием или обладание определенным количеством постоянных клиентов. Нельзя так же забывать о том, что в настоящее время наша страна особое внимание уделяет экспорту продукции. Поэтому многие предприятия заключают договора на поставку своей продукции с зарубежными партнерами задолго до ее выпуска. ОАО «Кобринский МСЗ» является не исключением. Поставка продукции на экспорт, на этом предприятии, составляет более 5 % из всего объема молочной продукции в целом по области, данные которых представлены на рисунке 1

9247,5

162718,5

11208,9

178937,1

-

■ По всей области

-

■ В целом по предприятию

-

■ По всей области

-

■ В целом по предприятию

2014 год 2015 год

Рисунок 1 – Экспортируемый объем молочной продукции ОАО «Кобринский МСЗ», тонн.

На основании данных приведенных выше можно сказать, что удельный вес реализуемой продукции за рубеж на предприятии в общем объеме по области занял 6% в 2015 году и 5% в 2014 году. Это является свидетельством о том, что предприятие увеличило объемы производства и обновило ассортимент молочной продукции, что и вызвало увеличение продаж готовой продукции за рубеж. Предприятие ОАО «Кобринский МСЗ» не является исключением. Рассмотрим объем реализации молочной продукции, представленный на экспорт ОАО «Кобринский МСЗ», данные которых представлены на рисунке 2.

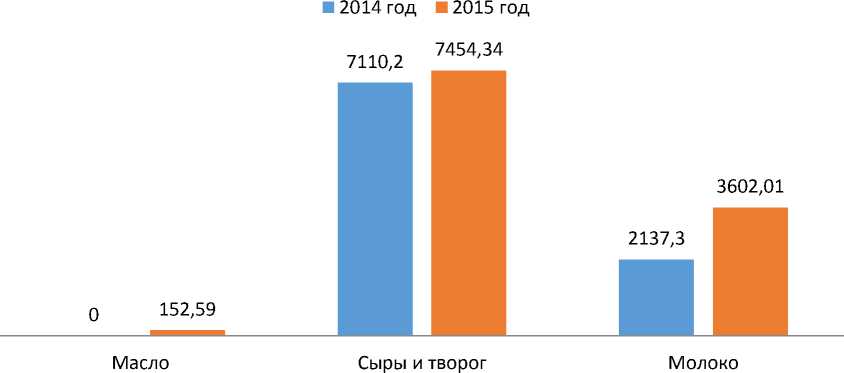

Рисунок 2 – Реализация молочной продукции ОАО «Кобринский МСЗ» в 2014 - 2015 гг., тонн

По данным рисунка видно, что в 2015 году по отношению с 2014 годом объем экспортируемой продукции на предприятии увеличился на 1961,4 т. За счет увеличения объема реализации масла на 152,6 т, сыра и творога на 344,1 т. В целом по предприятию объем экспорта молочной продукции увеличился на 21,2 %, что еще раз подтверждает об увеличении выпуска продукции и продажи за рубеж

Список литературы Реализация готовой продукции ОАО «Кобринский МСЗ»

- Ладутько, Н.А. Бухгалтерский учет: практическое пособие/Н.А. Ладутько ; под общей редакцией Н.И. Ладутько. -6-е изд., перераб. и доп. -Минск: ФУАинформ, 2007г. -688 с.

- Левкович, О.А. Бухгалтерский учет: Учебное пособие.3-е изд., перераб. и доп./О.А. Левкович, И.Н. Бурцева. -Мн.: Амалфея, 2005г. -790 с.