Реализация лома: НДС с 2018 года

Автор: Софронова И.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

В статье рассмотрены вопросы, связанные с исчислением и уплатой НДС при реализации лома и отходов черных и цветных металлов с 2018 года.

Лом черных металлов, ндс исчисляется

Короткий адрес: https://sciup.org/140242011

IDR: 140242011 | УДК: 336.22

Realization of the scrap: VAT from 2018

The article deals with issues related to the calculation and payment of VAT in the sale of scrap and waste of ferrous and non-ferrous metals since 2018.

Текст научной статьи Реализация лома: НДС с 2018 года

Введение. Из года в год российское законодательство претерпевает изменения: принимаются новые и вносятся поправки в существующие нормативно правовые акты, так и в очередной раз деятельность по реализации лома черных и цветных металлов исключением не стала. Так до 2008 г. данные операции облагались НДС по ставке 18%, затем благодаря изменениям, внесенным Федеральным законом (от 17.05.2007) № 85-ФЗ с 2008 года операции перестали облагаться НДС. Но с 2018 года законодатели снова вернулись к уже забытому налогу, только теперь НДС платит не продавец, а покупатель. Почему это должно заинтересовать всех, ведь не все сталкиваются с такими операциями в деятельности. Дело в том, что это эксперимент, и если он пройдет удачно, такую схему уплаты распространят и на многие другие операции.

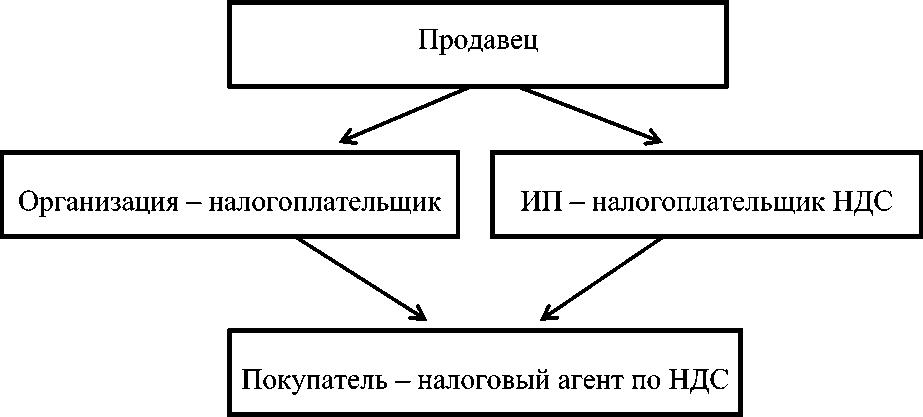

Основная часть. С 1 января 2018 года деятельность по реализации лома и отходов черных и цветных металлов (далее – лом) стала облагаемой НДС деятельностью. Данное новшество введено Федеральным законом от 27.11.2017 г. № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», который отменил действующий пп. 25 п. 2 ст. 149 НК РФ, устанавливающий освобождение от налога. Эти изменения касаются не только заготовителей лома, но и многих организаций, у которых остаются лом и отходы (стружка, обрезки и т.п.) в результате производственной деятельности. По новым правилам налоговую базу по таким операциям определяют налоговые агенты, то есть организации и предприниматели, приобретающие это имущество у плательщиков НДС, независимо от того, являются ли покупатели плательщиками НДС, а введенный абз. 5 п. 8 ст. 161 НК РФ устанавливает, что покупатели лома признаются налоговыми агентами.

Однако если покупатель – физическое лицо, не являющееся индивидуальным предпринимателем, он не признается налоговым агентом. В этом случае продавец – организация, индивидуальный предприниматель, – сам уплатит в бюджет НДС. Это следует из п. 8 ст. 161, п. 3.1 ст. 166 НК РФ.

Рисунок 1 – Налоговые агенты по НДС

Продавец при реализации лома выставляет документы на реализацию, но их состав и заполнение графы «ставка налога» зависит от того является ли он налогоплательщиком НДС.

Таблица 1 – Налоговая ставка НДС у продавца лома

|

Продавец |

Документы, выставляемые при реализации |

Графа «Ставка налога» |

|

Налогоплательщик НДС |

– счет-фактура; – торг-12. или УПД со статусом – 1. |

НДС исчисляется налоговым агентом |

|

Применяет специальный налоговый режим |

– торг-12. или УПД со статусом – 2. |

Без налога (НДС) |

|

Освобожден от исполнения обязанностей плательщика НДС в соответствии со ст. 145 НК РФ |

– торг-12. или УПД со статусом – 2. |

Без налога (НДС) |

Налоговые агенты с операции по реализации лома налог рассчитывают расчетным методом (абз. 5 п. 8 ст. 161 НК РФ). Покупатель лома определяет налоговую базу так же, как налогоплательщик (п. 15 ст. 167 НК РФ) т.е. моментом определения налоговой базы в соответствии с п. 1 ст. 167 НК РФ является наиболее ранняя из следующих дат:

– день отгрузки сырых шкур и лома;

– день оплаты (частичной оплаты) в счет предстоящих поставок сырых шкур и лома.

Поэтому при получении аванса покупателю лома придется аванс включить в налоговую базу по НДС в качестве налогового агента.

При исчислении НДС покупатель должен будет начислить НДС по ставке 20% и указать его в книге продаж, не оформляя при этом счет-фактуру сам себе (как это делают налоговые агенты в других ситуациях).

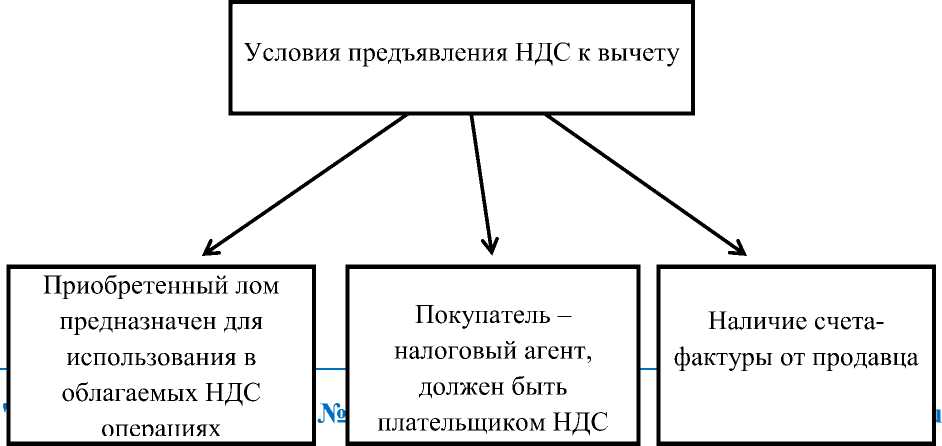

Покупатель лома имеет право принять к вычету НДС, исчисленный с операции по реализации лома (п. 3 ст. 171 НК РФ).

Обычно налоговые агенты принимают к вычету только после уплаты налога. Но покупатели лома являются исключением из этого правила. Они принимают к вычету исчисленный НДС, а не уплаченный. То есть они могут принять к вычету налог на ту же дату, на которую они рассчитали налог в качестве налогового агента. Такое условие специально оговорено в абз. 3 п. 3 ст. 171 НК РФ.

Рисунок 2 – Условия предъявления НДС к вычету

Случаи, когда продавцы платят НДС, установлены:

-

1. п. 3.1 ст. 166, п. 1 ст. 168 НК РФ:

– если покупателями выступают физические лица.

-

2. абз. 7, 8 п. 8 ст. 161 НК РФ:

– продавец - плательщик НДС недостоверно проставил в договоре или первичном документе отметки "Без налога (НДС)";

– продавец, освобожденный от исполнения обязанностей налогоплательщика, утратил право на это освобождение либо на применение специальных налоговых режимов и перешел на общий режим налогообложения;

-

3. Продавец - плательщик НДС реализовал лом на экспорт.

Теперь рассмотрим следующие ситуации:

-

1. Покупатель лома – налогоплательщик НДС.

-

а) Покупая лом у продавцов, являющихся налогоплательщиками НДС и после предъявления ими счета-фактуры с пометкой «НДС исчисляется налоговым агентом», покупатель увеличивает стоимость лома на сумму НДС и далее исчисляет налог с применением расчетной ставке 20/120. Данную счет-фактуру и исчисленную сумму НДС отражает в книге продаж и при соблюдении «условий предъявления НДС к вычету» одновременно отражает ее в книге покупок, то есть заявляет к вычету. Получается, покупателю уплачивать агентский НДС в бюджет не требуется, он равен нулю.

-

б) Покупая лом у продавцов, не являющихся налогоплательщиком НДС (применяющих спецрежимы или освобожденных по ст. 145 НК РФ) в документах на реализацию указано «Без НДС», исчислять сумму НДС не нужно, так как в этом случае покупатель не будет являться налоговым агентом.

-

2. Покупатель лома – не является налогоплательщиком НДС, то есть применяет спецрежимы или освобожден от исполнения обязанностей плательщика НДС по ст. 145 НК РФ.

Та же самая схема применяется к полученным счетам-фактурам на аванс.

-

а) Покупая лом у продавцов, являющихся налогоплательщиками НДС и после предъявления ими счета-фактуры с пометкой «НДС исчисляется налоговым агентом», покупатель увеличивает стоимость лома на сумму НДС и далее исчисляет налог с применением расчетной ставке 20/120. Данную счет-фактуру и исчисленную сумму НДС отражает в книге продаж. Однако права на вычет НДС у него нет, следовательно, данную сумму исчисленного налога он уплачивает в бюджет. Исчисленный и уплаченный налог (при одновременном выполнении данных условий) покупатель учитывает в стоимости лома в расходах.

При получении авансового счета-фактуры от продавца, покупатель также исчисляет сумму НДС, но на дату получения от поставщика счета-фактуры на отгрузку заявляет вычет авансового НДС – «как за продавца».

-

б) Покупая лом у продавцов, не являющихся налогоплательщиком НДС (применяющих спецрежимы или освобожденных по ст. 145 НК РФ) и в документах на реализацию указано «Без НДС», исчислять сумму НДС не нужно, так как в этом случае покупатель не будет являться налоговым агентом.

Заключение. Таким образом, с 2018 года реализация лома является облагаемой НДС деятельностью. Обязанность по исчислению и уплате возложена на покупателей, выступающих в роли налоговых агентов. Уплачивать агентский НДС в бюджет не придется, если лом используется плательщиком НДС для деятельности, облагаемой этим налогом. В случае, когда лом приобретается спецрежимниками, либо освобожденными по ст. 145 НК РФ у лиц - налогоплательщиков НДС, им необходимо исчислить и уплатить НДС в бюджет. Это позволит бороться с недобросовестными налогоплательщиками. Ситуация, когда покупатель принял к вычету НДС, а продавец эту операцию у себя не отразил и не уплатил налог в бюджет, исключается. При новой схеме уплаты налога вряд ли найдутся покупатели, которые не включат расходы в налоговую базу по НДС в качестве налогового агента. Одним словом, теперь одно лицо отвечает и за уплату налога, и за его вычет.

Список литературы Реализация лома: НДС с 2018 года

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 № 146-ФЗ (ред. от 01.06.2018);

- Федеральным законом от 27.11.2017 г. № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».