Реализация страховых продуктов в России в рамках обязательного страхования

Автор: Хачатурян Э.М., Мусорина В.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 7 (47), 2020 года.

Бесплатный доступ

Статья посвящена анализу рынка обязательного страхования в России. В современной жизни страхование является одним из элементов системы повышения благосостояния в государстве. Необходимость обязательной формы страхования продиктована ее огромным социальным значением, так некоторые виды обязательного страхования относятся к группе, обеспечивающей дополнительную социальную защиту большинству населения страны.

Страхование, обязательное медицинское страхование (омс), осаго, страховые выплаты, страховые премии, количество договоров страхования

Короткий адрес: https://sciup.org/140288088

IDR: 140288088 | УДК: 336

Implementation of insurance products in Russia within the mandatory insurance

The article is devoted to the analysis of the compulsory insurance market in Russia. In modern life, insurance is one of the elements of the welfare system in the state. The necessity of compulsory insurance is dictated by its enormous social significance, as some types of compulsory insurance belong to the group that provides additional social protection to the majority of the country's population.

Текст научной статьи Реализация страховых продуктов в России в рамках обязательного страхования

Обязательное страхование представляет собой особую форму правовых и финансовых отношений между государством и его гражданами. Порядок и условия реализации обязательного страхования определяются государством и являются обязательными для всех физических и юридических лиц, независимо от их желания и уровня заработной платы. В рамках обязательного страхования в России реализуется два основных продукта: ОСАГО и ОМС. Исходя из этого, проведем анализ реализации страховых продуктов в рамках обязательного страхования.

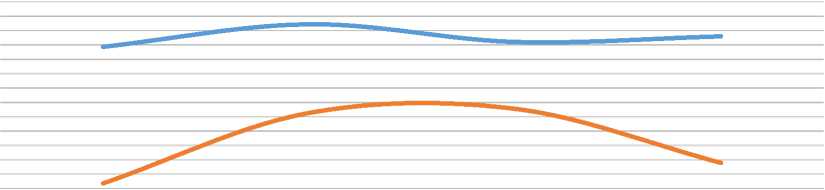

Анализ рынка ОСАГО в 2018 году показал не очень хорошую тенденцию. Впервые с введения ОСАГО объем страховых премий (таблица 1, рисунок 1) показал отрицательную динамику, а именно сокращение на 5,25%, а количество договоров после падения в 2015 резко возросло в 2016 г. и сохранило свою тенденцию в 2017 г.. Количество компаний, работающих в этом сегменте, уменьшилось за год с 72 до 61.

Таблица 1 – Основные показатели ОСАГО за 2015 – 2018 гг.[1]

|

Год |

2015 |

2016 |

2017 |

2018 |

|

Страховые премии, млн.руб |

218693 |

234368,8 |

222076,0 |

225965,1 |

|

Страховые премии по договорам ОСАГО, заключенным посредством сети Интернет, млн.руб. |

- |

2 222,4 |

28 467,1 |

69233,1 |

|

Страховые выплаты, млн.руб |

123571,2 |

172645,9 |

175516,3 |

137901,7 |

|

Количество заключенных договоров по ОСАГО, ед. |

39583399 |

38140410 |

38164033 |

39704379 |

|

Коэффициент убыточности по ОСАГО, % |

81,9 |

80,0 |

84 |

61,0 |

^^^^^^ Страховые премии, млн.руб ^^^^^^ Страховые выплаты, млн.руб

Рисунок 1 – Динамика страховых премий и выплат по ОСАГО с 2015 по 2018 гг.

В 2018 году ситуация в сегменте ОСАГО улучшилась. На фоне роста премий и количества договоров удалось сократить объем выплат почти на 21%. Объем премий по ОСАГО увеличился на 3,9 млрд рублей до 226 млрд рублей, при этом количество договоров выросло на 1,54 миллиона. Коэффициент убыточности в 2018 году сократился на 27,2%. В ряде регионов ситуация остается напряженной, но в целом по стране кризис в ОСАГО стихает.

Улучшению ситуации способствуют следующие изменения: сработало введенное в 2017 году натуральное возмещение, которое ограничивает возможности автоюристов обогащаться за счет «накруток» на судебные выплаты, и главное, борьба с мошенничеством в регионах начала приносить плоды.

Позитивная тенденция наблюдается в продажах электронного ОСАГО. Начиная с 2017 года, когда е-ОСАГО стало обязательным для всех страховщиков «автогражданки» их количество резко возросло. Уже в 2018 году доля электронных продаж установилась на уровне 50%.

Рынок российского медицинского страхования реализуется в разрезе двух основных сегментов: обязательного и добровольного медицинского страхования. Данные сегменты существуют параллельно, независимо друг от друга, принципы их организации и финансирования принципиально различны.

В нашем случае, рассмотрим анализ функционирования обязательного медицинского страхования, которое реализуется на основании Федерального закона и в соответствии с государственной программой (таблица 2).

Таблица 2 – Доходы бюджета ФФОМС с 2015 по 2019 и на плановый период 2020 годы, млрд.руб.[2]

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Всего доходов |

1619,8 |

1661,7 |

1705,9 |

1887,9 |

1992,9 |

2138,5 |

|

из них: |

||||||

|

Страховые взносы на ОМС, в том числе: |

1584,7 |

1636,2 |

1678,6 |

1855,7 |

1987,0 |

2055,3 |

|

- на ОМС работающего населения |

964,4 |

1018,5 |

1059,9 |

1164,4 |

1252,4 |

1320,1 |

|

- на ОМС неработающего населения |

617,3 |

617,7 |

618,7 |

661,4 |

687,9 |

715,7 |

|

Межбюджетные трансферты из федерального бюджета на компенсацию выпадающих доходов |

23,9 |

25,4 |

27,4 |

32,2 |

5,8 |

6,1 |

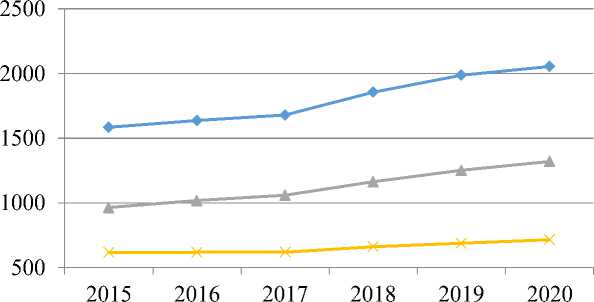

В 2017 году общий доход бюджета Фонда обязательного медицинского страхования утвержден в размере 1661,7 млрд рублей. По сравнению с 2015 годом доходы увеличились на 2,6%. Поступление страховых взносов на ОМС неработающего населения в 2016 году определено в размере 617,7 млрд. рублей, ОМС на работающее население определено в размере 1018,5 млрд. рублей. Рассмотрим динамику доходов бюджета ФФОМС с 2015 по 2018 и на плановый период 2019 и 2020 годы (рисунок 2).

—♦— Страховые взносы на ОМС,

—*— - на ОМС работающего населения

- на ОМС неработающего населения

Рисунок 2 – Динамика доходов бюджета ФФОМС с 2015 по 2018 и на плановый период 2019 и 2020 годы, млрд.руб.

В 2017 году общий объем доходов бюджета Фонда был в сумме 1705,9 млрд рублей, по сравнению с предыдущим годом доходы увеличились на 44,2 млрд рублей, или на 2,7%. Наибольшая доля доходов была обеспечена поступлениями страховых взносов на ОМС работающего населения и страховых взносов на ОМС неработающего населения в 2017 году.

Уже в 2018 году совокупный размер страховых взносов на ОМС составил в 1855,7 млрд рублей, в 2019 году – 1987 млрд рублей, а в 2020 году планируется – 2055,3 млрд рублей. Указанный объем формируется из страховых взносов на ОМС работающего населения с учетом недоимки и страховых взносов на ОМС неработающего населения[2].

Общий размер страховых взносов на ОМС работающего населения утвержден на 2018 год в сумме 1194,2 млрд рублей, на 2019 год – 1299,1 млрд рублей, на 2020 год – 1339,6 млрд рублей с учетом взимания недоимки прошлых лет за счет передачи полномочий по администрированию указанных страховых взносов Федеральной налоговой службе. Объем этих взносов увеличится в 2018 году на 134,3 млрд. рублей или на 12,7%, в 2019 году – на 104,9 млрд рублей (на 8,8%), в 2020 году – на 40,5 млрд рублей (на 3,1%).

1,70%

63,30%

-

■ Страховые взносы на ОМС работающего населения

-

■ Страховые взносы на ОМС неработающего населения

-

■ Межбюджетные трансферты из федерального бюджета на компенсацию выпадающих доходов

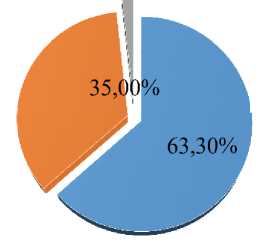

Рисунок 3 – Структура доходов бюджета в 2018 году

Размер поступления страховых взносов на ОМС неработающего населения на 2018 год утвержден в сумме 661,4 млрд рублей, на 2019 год – 687,9 млрд рублей, на 2020 год – 715,7 млрд рублей.

В структуре общего размера страховых взносов на обязательное медицинское страхование доля взносов за неработающих граждан – сократится с 35% в 2018 году до 33% в 2020 году.

Уменьшение размера межбюджетных трансфертов на указанные цели в 2019 – 2020 годах объясняется переходом большинства категорий «льготных» плательщиков страховых взносов на полный тариф. Это – аптечные учреждения, организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, благотворительные организации и другие.

Одним из новшеств доходной части бюджета Федерального фонда в 2020 год является межбюджетный трансферт, который будет предоставляться из федерального бюджета на оплату высокотехнологичной медицинской помощи, не включенной в базовую программу обязательного медицинского страхования, в сумме 77,1 млрд рублей.[2]

Таким образом, проанализировав ситуацию на рынке обязательного страхования по двум основным продуктам, можно отметить, что в целом наблюдается положительная тенденция к их развитию благодаря активной поддержки государства.

Список литературы Реализация страховых продуктов в России в рамках обязательного страхования

- Сайт Банка России Субъекты страхового дела [Электронный ресурс]. Режим доступа: http://www.cbr.ru/finmarket/supervision/sv_insurance

- Официальный сайт ФФОМС [Электронный ресурс]. Режим доступа: http://www.ffoms.ru