Реализовавшиеся инфляционные риски привели к значительному повышению ключевой ставки

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (172), 2023 года.

Бесплатный доступ

Банк России 15 сентября повысил ключевую ставку на 100 б.п. до 13,0% годовых, что стало третьим подряд заседанием, закончившимся ужесточением денежно-кредитной политики. С 21 июля ставка была повышена на 550 б.п. Помимо этого, был дан достаточно жесткий сигнал о дальнейшей направленности монетарной политики, а опубликованный прогноз по ставке допускает ее повышение еще на 100 б.п. в октябре. По итогам августа годовая инфляция (за последние 12 месяцев) ускорилась до 5,2%, при этом уровень потребительских цен за август вырос на 0,28%, что с устранением сезонности составляет 10,0% в годовом выражении. В июле-августе ускорился рост цен на непродовольственные товары и продовольствие, за исключением плодоовощной продукции, что стало в том числе следствием переноса в цены снизившегося с начала года почти на 30% курса рубля. Согласно нашим оценкам, годовая инфляция продолжит ускоряться и к концу года составит 6,5–7% г/г. Устойчивое замедление годовой инфляции начнется лишь с середины 2024 г., и к концу 2024 г. она снизится до 5–6%.

Короткий адрес: https://sciup.org/170206499

IDR: 170206499

Текст научной статьи Реализовавшиеся инфляционные риски привели к значительному повышению ключевой ставки

15 сентября 2023 г. Совет директоров Банка России на очередном заседании по монетарной политике принял решение повысить ключевую ставку на 100 б.п. до 13,0% годовых. Ставка была повышена на третьем заседании подряд (в том числе на внеплановом, состоявшемся 15 августа), и с 21 июля ее прирост достиг 550 б.п. Ранее выше 13% ключевая ставка была в периоды с декабря 2014 г. до апреля 2015 г. и с марта до мая 2022 г. Причинами ужесточения денежно-кредитной политики стали рост инфляционного давления в результате быстрого расширения внутреннего спроса и ослабления рубля. Решение принималось в условиях повышенной неопределенности ожиданий аналитиков, часть которых предполагала, что регулятор не изменит ставку, а часть ожидала ее повышения на 100–200 б.п.1

7(172) 2023

Свое решение Банк России сопроводил достаточно жестким сигналом о дальнейшей динамике ключевой ставки, отметив, что на ближайших заседаниях будет оценивать целесообразность ее повышения, а возвращение инфляции к цели потребует поддержания жестких денежно-кредитных условий. Свои намерения ЦБ РФ подтвердил в обновленном прогнозе (по плану прошедшее заседание не было опорным и не предполагало публикации прогноза), из которого следует, что в качестве базового сценария Банк России рассматривает сохранение ключевой ставки на неизменном уровне до конца года либо ее повышение еще на 100 б.п. на октябрьском заседании. На 2024 г. прогноз ключевой ставки повышен на 300 б.п. (до 11,5–12,5%) по сравнению с июльским заседанием, а прогноз средней инфляции на 2024 г. увеличился лишь на 0,2–0,5 п.п. (до 5,0–5,6%), что выглядит достаточно оптимистично и предполагает быструю стабилизацию месячной сезонно-сглаженной инфляции вблизи цели уже в начале 2024 г. По нашим оценкам, ценовое давление в III квартале увеличилось примерно на 5 п.п. по сравнению со II кварталом 2023 г. в терминах квартальной сезонно-сглаженной аннуализированной инфляции (SAAR), что соразмерно повышению ключевой ставки за этот период. Таким образом, с учетом ожидаемого замедления инфляции в IV квартале 2023 г. текущий уровень ключевой ставки является достаточным для возвращения инфляции к цели в среднесрочном периоде. В случае если инфляционное давление продолжит нарастать во второй половине сентября – начале октября, то регулятор может повысить ставку еще на 100 б.п. на октябрьском заседании, что будет соответствовать верхней границе прогнозного диапазона ключевой ставки на 2023 г.

Банк России сохранил свои ожидания по динамике ВВП на 2023 г. и понизил верхнюю границу диапазона роста на 2024 г. на 1 п.п. (0,5–1,5%) за счет ухудшения прогноза динамики потребления домашних хозяйств, накопления основного капитала и экспорта, что объясняется ужесточением денежно-кредитных условий и замедлением темпа роста кредитования экономики в 2024 г. на 2,0 п.п. (до 7,0–12,0%). Примечательно, что Банк России ожидает снижения потребления домохозяйств в 2024 г. на 0,5–1,5% (в июле прогнозировалась положительная динамика этого показателя 0,0–2,0%). Таким образом, Банк России прогнозирует замедление роста экономики за счет охлаждения внутреннего спроса, воздействуя повышением ключевой ставки в том числе на кредитную активность.

Прогноз инфляции на конец 2023 г. повышен Банком России до 6,0–7,0% вследствие возросшего ценового давления, обусловленного увеличением внутреннего потребительского спроса, эффектом переноса ослабления рубля в цены, ростом инфляционных ожиданий1. Верхняя граница прогнозного диапазона годовой инфляции ЦБ РФ предполагает сезонно сглаженный средний рост цен в оставшиеся 4 месяца 2023 г. на уровне 9,5% м/м, что в предположении о неизменности ключевой ставки дает оценку нижней границы реальной ставки процента на уровне 3,5%. Таким образом, даже в случае сохранения инфляционного давления до конца года на текущих уровнях реальная ставка оказывается выше нейтрального уровня, который, по оценке регулятора, составляет 1,5–2,5%2. Проведение жесткой денежнокредитной политики позволяет Банку России прогнозировать замедление годовой инфляции до 4% к концу 2024 г.

7(172) 2023

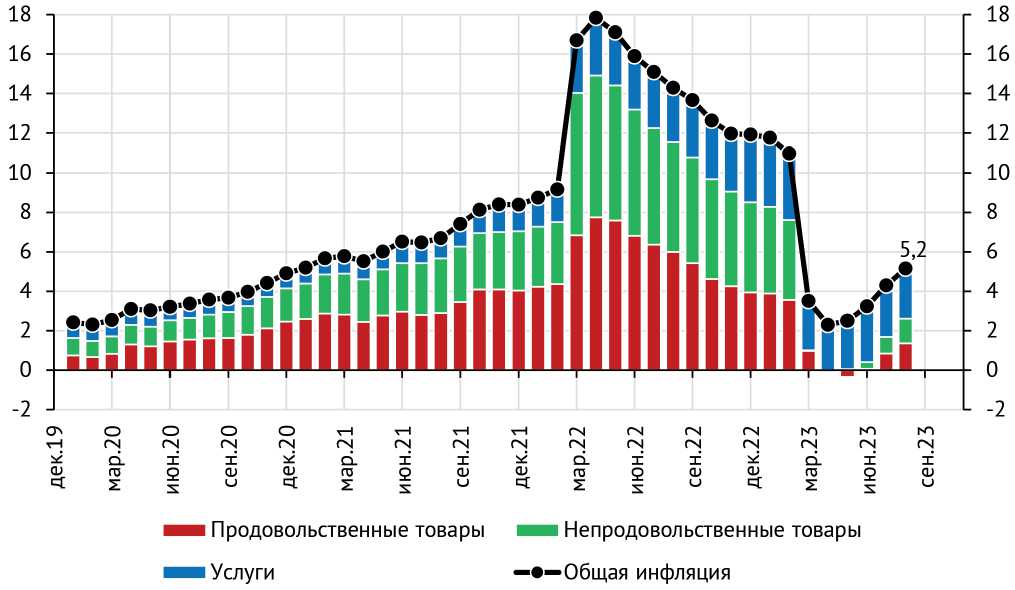

При этом можно ожидать снижения ценового давления к концу года ввиду принятых регулятором мер по охлаждению экономики, даже несмотря на ускорение инфляции за предыдущие 12 месяцев, которая по итогам августа 2023 г. составила 5,2% ( рис. 1 ). Рост годовой инфляции, начавшийся с мая 2023 г., связан с выходом из базы расчета рекордно низких значений месячной инфляции в мае-июне 2022 г., а также ускорением роста цен на

Рис. 1. Вклад компонент в годовую инфляцию, п.п.

Источник: Росстат.

непродовольственные и продовольственные товары в июле-августе 2023 г. Несмотря на это в августе по-прежнему значительную часть (примерно половину) вклада в годовую инфляцию вносили услуги, активно дорожавшие с середины 2022 г. до середины 2023 г. ( рис. 1 ).

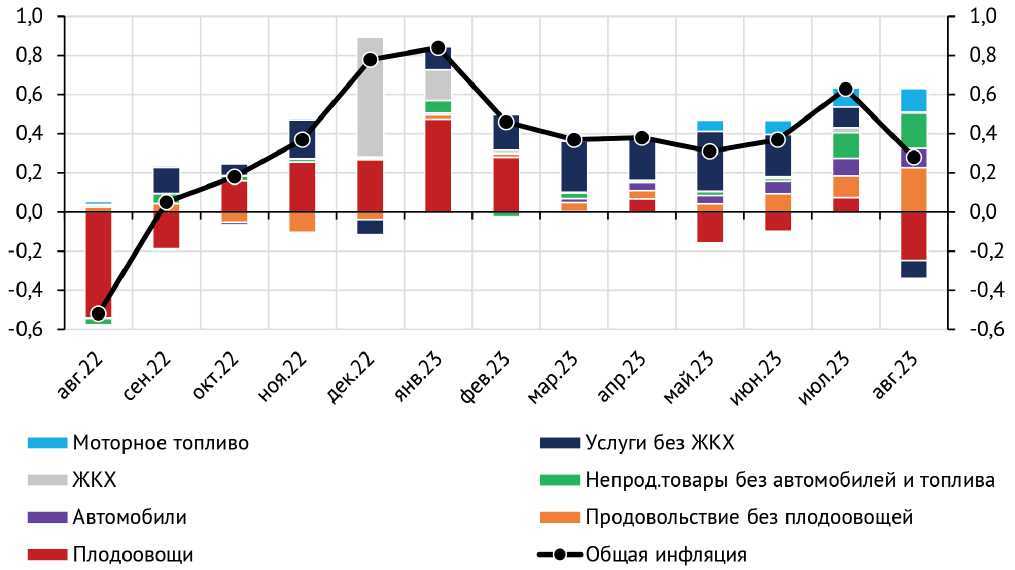

За август уровень потребительских цен увеличился на 0,28% м/м, а наибольший вклад в удорожание потребительской корзины (так же, как и в июле) внес рост цен на продовольственные товары без плодоовощной продукции (0,23 п.п.) и непродовольственные товары (0,40 п.п.) ( рис. 2 ). Кроме того, уже на протяжении четырех месяцев подряд значимый вклад в рост потребительских цен (0,35 п.п. из 1,6% роста потребительских цен, т.е. около 22%) вносит удорожание бензина и дизельного топлива (с мая по август 2023 г. рост цен на моторное топливо составил 7,6%, что выше, чем суммарный рост цен этой категории с апреля 2021 г. по апрель 2023 г.).

7(172) 2023

Рис. 2. Вклад отдельных компонент в месячную инфляцию, п.п.

Источник: Росстат, расчеты авторов.

Причиной роста цен на топливо стало ослабление рубля, а также осуществленная в конце июля корректировка демпферного механизма, согласно которой с сентября 2023 г. произошло снижение на 50% выплат производителям нефтепродуктов при поставке моторного топлива на внутренний рынок.

В августе продолжилось остановившееся в июле снижение цен на плодоовощную продукцию, что снизило месячную инфляцию на 0,25 п.п., а также впервые с мая 2022 г. было зафиксировано снижение цен на услуги, что уменьшило августовский темп прироста потребительских цен на 0,09 п.п. Снижение цен на услуги практически полностью связано с удешевлением на 5% услуг пассажирского транспорта: снизились цены на авиаперелеты и проезд железнодорожном транспорте.

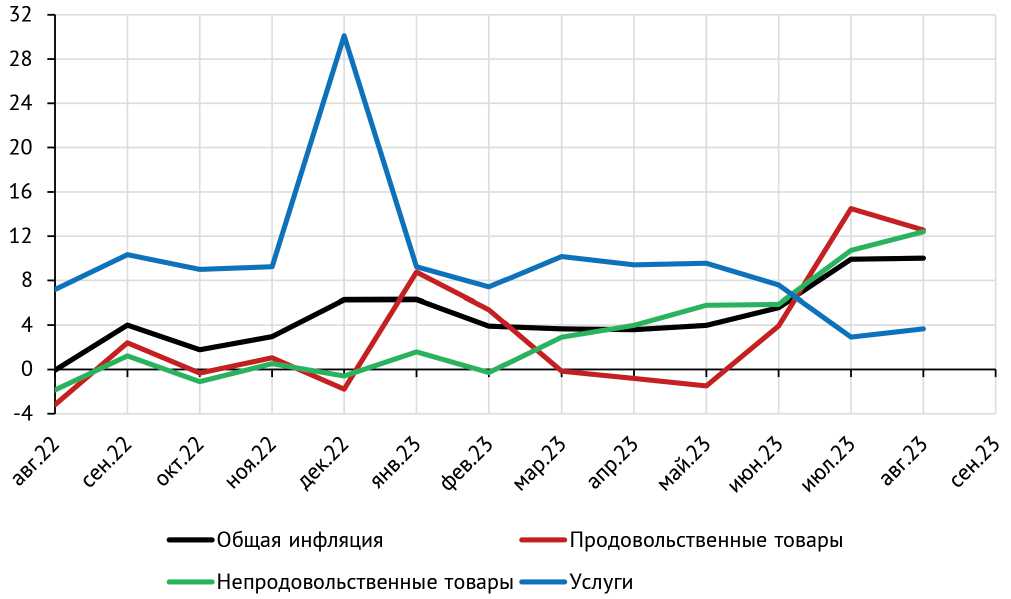

С устранением сезонности1 потребительская инфляция в августе оценивается нами на уровне 0,8% м/м, или 10,0% в аннуализированном пред-ставлении2 (SAAR), что близко к значениям июля ( рис. 3 ). Среди компонент инфляции отмечается ускорение роста цен (выше целевого уровня в 4%) на продовольственные товары в июле-августе, а также непродовольственные товары, которые дорожают темпами выше 4% с мая 2023 г. Причинами этого являются эффект переноса (за 8 месяцев 2023 г. индекс номинального эффективного курса рубля свидетельствует об ослаблении национальной валюты на 28,6%) и повышенный потребительский спрос на непродовольственные товары, на что указывает активный восстановительный рост оборота розничной торговли непродовольственными товарами: 13,8% г/г по итогам II квартала 2023 г. и 17,2% г/г в июле 2023 г.3

Динамика цен на услуги в аннуализированном представлении в июле-августе сохранялась на уровне ниже 4% (с июля 2022 г. по июнь 2023 г. этот показатель был существенно выше таргета ЦБ РФ). Если в июле это было связано с переносом индексации услуг ЖКХ на декабрь 2022 г., то

7(172) 2023

Рис. 3. Динамика общей инфляции и ее основных компонент, % SAAR Источник: Росстат, оценки авторов.

августовское замедление темпа роста цен на услуги указывает на завершение периода восстановления сектора услуг от последствий пандемии коронавируса.

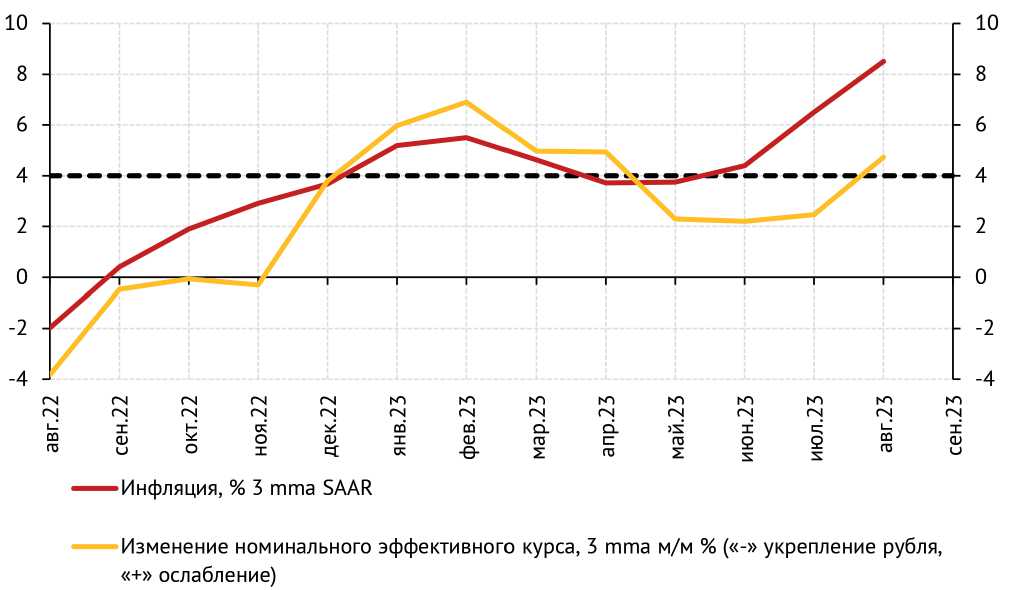

Трехмесячное скользящее среднее аннуализированной инфляции (3 mma SAAR) в августе превысило отметку в 8% (целевой уровень в 4% был превышен еще по итогам июня). Курс рубля к валютам основных торговых партнеров в летние месяцы снизился суммарно на 13,6%, что увеличит годовой темп прироста потребительских цен на величину от 0,7 до 1,0 п.п. до конца 2023 г., а скользящее трехмесячное среднее ( рис. 4 ) указывает на устойчивое ослабление национальной валюты с декабря прошлого года.

Во второй половине августа ситуация с курсом рубля стабилизировалась. Тем не менее перенос произошедшего ослабления курса в цены останется проинфляционным фактором в ближайшие месяцы.

По оценкам Росстата, с 1 по 11 сентября потребительские цены выросли на 0,13%1, что значительно выше траектории роста цен за аналогичный период прошлого года. С начала года по 11 сентября цены выросли на 3,9%, а по оценке Банка России, годовая инфляция ускорилась до 5,5%2. Вероятнее всего, годовая инфляция по итогам сентября составит 5,5–5,6% г/г, а в IV квартале продолжится ее постепенное ускорение. Согласно нашему модельному прогнозу3, к декабрю 2023 г. годовая инфляция составит 6,5– 7%, достигнет своего пика в конце II квартала 2024 г. (7,5%), а к концу 2024 г. замедлится до 5–6%. Квартальная сезонно-сглаженная инфляция начнет замедляться уже с IV квартала 2023 г. Основными причинами замедления станут закрытие положительного разрыва выпуска вследствие охлаждения потребительского и инвестиционного спроса из-за жесткой монетарной политики, а также постепенное исчерпание эффекта переноса валютного курса в цены. Отличие от прогноза Банка России обусловлено большей

7(172) 2023

Рис. 4. Инфляция и динамика курса рубля к доллару, м/м % Источник: Росстат, ЦБ РФ.

инерционностью темпа роста цен в нашем прогнозе, который предполагает стабилизацию очищенной от сезонности инфляции на уровне 4% к концу 2024 г., тогда как ЦБ РФ прогнозирует замедление текущих темпов роста цен к целевым уже в начале 2024 г.ж

7(172) 2023