Реформа таможенных органов, применение информационных технологий в таможенных органах

Автор: Клочков П.С., Жанжаров Н.Я., Абидов Р.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (105), 2023 года.

Бесплатный доступ

Информационные технологии представляют собой новые электронные сервисы, обновленное программное обеспечение, способствующие улучшению показателей эффективности и результативности таможенной службы. В статье рассмотрены основные информационные технологии, влияющие на деятельность ФТС России, а также проведен анализ реализации ведомственной программы цифровой трансформации таможенными органами. В заключении приведены выводы по проделанной работе и определены направления развития информационных электронных сервисов ФТС России.

Стратегия развития, информационные технологии, искусственный интеллект, цифровизация, фтс России

Короткий адрес: https://sciup.org/170200937

IDR: 170200937 | DOI: 10.24412/2411-0450-2023-11-2-54-57

Reform of customs authorities, application of information technologies in customs authorities

Information technologies represent new electronic services, updated software that contribute to improving the efficiency and effectiveness of the customs service. The article examines the main information technologies affecting the activities of the Federal Customs Service of Russia, as well as analyzes the implementation of the departmental program of digital transformation by customs authorities. In conclusion, the conclusions on the work done are presented and the directions of development of information electronic services of the Federal Customs Service of Russia are determined.

Текст научной статьи Реформа таможенных органов, применение информационных технологий в таможенных органах

Изменения в IT-сфере и цифровых технологиях придают актуальность повышения качества таможенного администрирования за последние годы. Информационные технологии тесно переплетены уже с многими видами деятельности, включая не только федеральные органы исполнительной власти, но и участников бизнес-сообщества и внешнеэкономической деятельности.

Федеральная таможенная служба России в настоящее время проводит ряд мероприятий по активному внедрению инновационных информационных технологий, программ и сервисов с целью более эффективного таможенного администрирования и контроля. ФТС России на протяжении последних лет планомерно работает над улучшением существующих информационных ресурсов [1].

На данный момент таможенные органы активно используют информационные технологии при автоматической регистрации и выпуске товаров, электронном декларировании, предварительном информировании, удаленном выпуске товаров, формировании аналитических данных, в системе управления рисками и информационном взаимодействии между владельцами складов временного хранения и таможенными постами [2].

Использование современных цифровых технологий в таможенной системе направлено, прежде всего, на повышение эффективности ее деятельности. Такие свойства, как качество, скорость, прозрачность создают предпосылки для стимулирования внешнеэкономической деятельности России и развития национальной экономики. Однако в настоящее время ФТС России имеет ряд проблем, препятствующих развитию цифровизации таможенной деятельности, обусловленных внешними и внутренними факторами, а также противоречиями в ряде задач, стоящих перед таможенными органами.

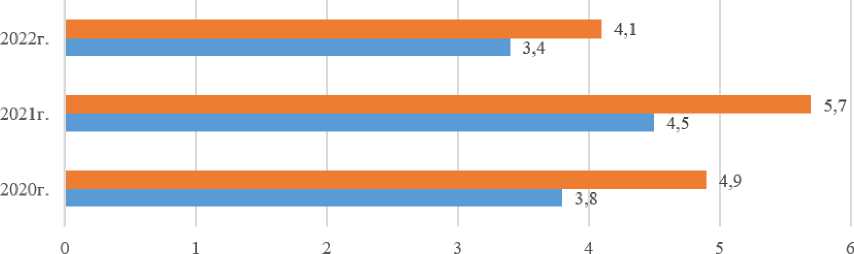

Участники ВЭД также активно используют информационные технологии при регистрации и выпуске ДТ в электронном режиме. Статистические данные о количестве ДТ зарегистрированных и выпущенных в автоматическом режиме представлены на рисунке 1.

■ выпущено ЭДТ ■ ДТ, зарегистрированные в автоматическом режиме

Рис.1. Динамика регистрации и выпуска ДТ в автоматическом режиме в 2020-2022 гг., млн. шт. [3]

По данным, приведенным на рисунке 1, следует, что наблюдается снижение количества ДТ, зарегистрированных в автоматическом режиме. Причиной предпосылок такой динамики является факт снижения уровня торгового оборота и поставок грузов на территорию РФ. Так, в 2022 году было зарегистрировано 3,4 млн. ДТ в автоматическом режиме, что на 1,1 млн. ДТ меньше по сравнению с 2021 годом, а по сравнению с 2020 годом меньше на 0,4 млн. ДТ.

В 2022 году было выпущено чуть более 4 млн. электронных деклараций на товары (далее – ЭДТ), что ниже по сравнению с показателем 2021 года на 1,6 млн. ЭДТ. По сравнению с пандемийным периодом 2020 года также наблюдается снижение с 4,9 до 4,07 млн. ЭДТ.

Также в данном случае проблемой является внедрение самой технологии автоматизированного выпуска товаров. Данная технология позволяет четко разделить решения, принятые информационной системой, и решения, принятые должностным лицом. Фактически, такое деление формирует множество решений, которые затрудняют принять общее решение таможенного органа по выпуску товара или отказу в выпуске. Например, технология на основе нормативно-правовых актов. Однако, участники ВЭД часто сталкиваются с ситуацией, когда при подаче ДТ с пошлиной в 0% и 0 рублей декларация не проходит автоматическую регистрацию, но если не выгружать графу 45 к ДТ, то авторегистрация проходит. В связи с этим долж- ностные лица таможенных органов оказывают помощь в прохождении документов.

Фундаментом информационного сервиса для участников ВЭД является «Личный кабинет участника ВЭД», который имеет цель улучшить качество взаимодействия между участниками ВЭД и таможенными органами России. Он позволяет значительно ускорить обмен информацией между пользователями и таможенными органами путем внедрения электронного документооборота, обеспечивает постоянную доступность 24/7 независимо от местонахождения пользователя и полностью исключает временные и материальные издержки на доставку документов в таможенные органы [4].

Таким образом, деятельность таможенной службы тесно связана с взаимодействием с участниками ВЭД, а использование цифровых технологий и информационных систем способствует улучшению качества этого взаимодействия. Данные о передовой цифровизации позволяют сделать вывод, что в 2022 году 92% участников ВЭД выразили удовлетворение от функционирования электронных сервисов ФТС России.

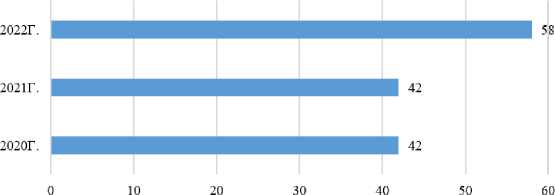

Эффективность проведения электронного межведомственного взаимодействия следует также выделить важным аспектом. Оно выполняется в рамках государственной информационной системы на федеральном уровне, включающей информационные базы данных, данные о технических средствах, используемых федеральными органами и организациями, а также дру- гую необходимую информацию для выполнения полномочий федеральными структурами.

Основной задачей системы межведомственного электронного взаимодействия (СМЭВ) является передача данных между ведомствами, необходимых для оказания государственных услуг. Планируется раз- вивать эту систему не только для федеральных органов исполнительной власти, но и для региональных и муниципальных органов, чтобы обеспечивать быстрое предоставление государственных услуг. Динамика проведения электронного взаимодействия представлена на рисунке ниже.

Рис. 2. Реализация электронного межведомственного взаимодействия в 2020-2022 гг.

Количество учатников. с которыми реализован обмен сведениями в рамках электроного межведомтсвенного взаимодействия

В рамках плана реализации ведомственной программы цифровой трансформации Федеральной таможенной службы на период 2022-2024 годов, начиная с 2021 года, продолжается работа по улучшению сервиса анализа рентгеноскопических изображений на основе искусственного интеллекта (далее – сервис), полученных с помощью инспекционно-досмотровых комплексов (ИДК) [5].

Основная проблема использования информационных технологий в таможенном деле, заключается в особенности применения электронных сервисов, поскольку та- кие сервисы отличаются сложностью внедрения, проектирования и дальнейшей эксплуатации. Перспективные информационные таможенные технологии, несмотря на ряд трудностей, можно назвать одной из самых технологичных и технически оснащенных служб в России.

На такое заключение повлияли результаты деятельности таможенной службы, а также результативность и эффективность их применения при выполнении таможенными органами своих должностных полномочий.

Главным ориентиром по развитию и модернизации таможенных органов выступает Стратегия Развития ФТС РФ до 2030 года, в которой содержится план мероприятий в рамках данной стратегии, в том числе по внедрению и эксплуатации информационных таможенных технологий и электронных сервисов, способствующих улучшению показателей таможенного администрирования за счет использования искусственного интеллекта, который ста- нет ключевым направлением в деятельности таможенных технологий [6].

В условиях ускоренного развития цифровой экономики рынок информационных технологий на национальном уровне не полностью обеспечен квалифицированными человеческими ресурсами, что ставит под угрозу сроки проведения введения автоматизированной системы в организации таможенных операций.

Список литературы Реформа таможенных органов, применение информационных технологий в таможенных органах

- Алексеева, Е.В. Некоторые проблемы цифровизации взаимодействия таможенных органов с участниками внешнеэкономической деятельности / Е.В. Алексеева, Р.Р. Ахмедзянов, И.В. Кондрашова // Russian Economic Bulletin. - 2019. - Т. 2, № 6. - С. 18-21. EDN: ANKMIS

- Направления развития информационных и цифровых технологий в таможенной службе РФ / А. А. Мигел, Т. В. Лесина, И. А. Дзирун, Н. Д. Степин // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2022. - № 12. - С. 423-425. EDN: PWXHGM

- Неведомская, Ю.Л. Международный опыт внедрения цифровых технологий в таможенное дело: проблемы и перспективы внедрения / Ю.Л. Неведомская, И.Е. Невадовская, Ю.Г. Пенчев // Международный журнал гуманитарных и естественных наук. - 2022. - № 12-5(75). - С. 161-164. DOI: 10.24412/2500-1000-2022-12-5-161-164 EDN: WRDRFB

- Петрушина, О.М. Цифровая экономика как инструмент устойчивого развития / О.М. Петрушина, В.Н. Чичерова // Естественно-гуманитарные исследования. - 2021. - № 37(5). - С. 229-233. DOI: 10.24412/2309-4788-2021-537-229-233 EDN: LFPHEM

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sborniktamozhennaya-sluzhba-rossijskoj-federaczii (дата обращения 13.11.2023).

- Лановенко И.В. Анализ результатов взаимодействия таможенных органов с участниками внешнеэкономической деятельности // Международный журнал гуманитарных и естественных наук. - 2021. - №12-4. EDN: ZTUGIS