Региональная политика регулирования рынка жилой недвижимости: принципы и ключевые направления

Автор: Глазков К.В.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 1 (51), 2026 года.

Бесплатный доступ

Региональная политика в сфере жилой недвижимости должна обеспечивать баланс между экономическим развитием, социальной справедливостью и экологической устойчивостью. В условиях дифференциации российских регионов по уровню урбанизации, доходов населения и экологическим ограничениям требуется гибкий подход к регулированию. Данная статья нацелена на выявление ключевых направлений такой политики и эффектов от ее реализации как для сферы жилой недвижимости, так и для региона. Интегральным критерием взаимодействия управляющей и управляемой подсистем на рынке жилой недвижимости служит результативность управленческих воздействий, определяемая их способностью генерировать положительную социально-экономическую отдачу. В качестве методологии исследования выбрано сочетание феноменологического и позитивистского подходов, подразумевающее выполнение как сравнительного анализа современных публикаций по тематике развития рынка жилой недвижимости, так и анализа его статистических данных по регионам Центрального федерального округа. Особое место в анализе показателей уделено Московской области. Автором обоснована целесообразность комбинации методов государственного регулирования рынка жилой недвижимости, позволяющая максимизировать ключевые экономические показатели его развития. Также в работе предлагается и обосновывается система практических мер, адаптированных к современным условиям функционирования данного рынка в России.

Региональная политика, регулирование, рынок жилой недвижимости, доступное жилье, зонирование, экологичное строительство

Короткий адрес: https://sciup.org/140314288

IDR: 140314288 | УДК: 332.1 | DOI: 10.32603/2307-5368-2026-1-89-101

Regional policy for regulation of the residential real estate market: principles and key directions

Regional policy in the sphere of residential real estate should ensure a balance between economic development, social justice and environmental sustainability. In the context of differentiation of Russian regions by the level of urbanization, population income and environmental constraints, a flexible approach to regulation is required. This article is aimed at identifying the key areas of such policy and the effects of its implementation both for the residential real estate sector and for the region. The integral criterion of interaction between the managing and managed subsystems in the residential real estate market is the effectiveness of management actions determined by their ability to generate positive socio-economic returns. The research methodology is a combination of phenomenological and positivistic approaches, implying both a comparative analysis of modern publications on the topic of residential real estate market development and an analysis of statistical data on the residential real estate market by regions of the Central Federal District. Special attention in the analysis of indicators is given to the Moscow Region. The author substantiates the feasibility of combining methods of state regulation of the residential real estate market, which allows maximizing the key economic indicators of its development. The paper proposes and substantiates a system of practical measures adapted to the modern conditions of operation of this market in Russia.

Текст научной статьи Региональная политика регулирования рынка жилой недвижимости: принципы и ключевые направления

Введение, цель

Сбалансированное развитие региональных рынков жилой недвижимости в России требует учета их территориальной специфики, включая уровень урбанизации территории, социально-экономические характеристики, в том числе показатели доходов населения, и экологические ограничения для активного строительства новых объектов недвижимости. Проведение гибкой и обоснованной политики в данной сфере позволяет упорядочить процесс развития рынков жилой недвижимости и сконцентрировать усилия на наиболее важных направлениях.

Целью исследования является определение ключевых направлений политики государственного регулирования рынка жилой недвижимости в регионах России и принципов ее реализации как для сферы жилой недвижимости, так и для региона. Для достижения данной цели были поставлены и решены следующие задачи: провести ретроспективный анализ формирования политики государственного регулирования рынка жилой недвижимости в России; исследовать современную проблематику развития сферы жилой недвижимости в регионах на основе изучения публикаций отечественных ученых; определить принципы и ключевые направления регулирования рынка жилой недвижимости; выделить нескольких кластеров регионов, для каждого из которых предложить уникальный пакет мер по регулированию жилищного рынка.

Формирование отечественного рынка недвижимости принято связывать с Законом СССР «О собственности в СССР» от 6 марта

1990 г. № 1305–1. Именно жилищный сектор выступил в качестве катализатора и наиболее динамично развивающегося сегмента в процессе становления всей системы рыночных отношений в данной сфере. Значение принятия этого законодательного акта трудно переоценить. И. М. Анисимов сравнивает его в историко-экономическом контексте с ролью промышленной революции XVIII в. в Англии, которая инициировала глобальный структурный сдвиг в мировой экономике [1]. Этот переход ознаменовался возникновением циклической модели развития, описываемой теорией «длинных волн» конъюнктуры (больших циклов Кондратьева), каждый из которых соответствует смене доминирующего технологического уклада.

Аналогичным образом советский закон о собственности стал отправной точкой для кардинальной трансформации плановой экономики в рыночную, заложив основы новой многоуровневой цикличности в развитии хозяйственной системы России. В связи с социальной значимостью рынка жилой недвижимости на протяжении всего периода его существования проводилась (в большей или меньшей степени) политика его прямого и косвенного государственного регулирования. Целью этой политики в различных регионах является сглаживание циклов на рынке жилья.

Целый ряд факторов может быть причи-ной неоднородности региональных циклов на рынке жилой недвижимости. Спрос на жилье зависит от социально-экономических показателей региона, в том числе от доходов домохозяйств и уровня их долговой нагрузки.

Региональные макроэкономические условия, приводящие к динамическим колебаниям доходов домохозяйств в разных регионах, могут быть источником неоднородности региональных циклов на рынке жилья. Еще одним фактором являются изменения в государственной политике, такие как продвижение проектов масштабной застройки земельных участков или введение новых мер регулирования ипотечного кредитования, которые могут влиять на спрос и предложение жилья в регионах.

В качестве индикаторов социально-экономической ситуации уровень инвестиций в жилую недвижимость играет важную роль, так как рост этих инвестиций рассматривается рядом ученых, включая Д. Фехрле [2], E. Нга и Н. Фенга [3], Б. Борна, А. Питера и Дж. Пфайфера [4], как ранний сигнал, пред-упреждающий о будущих рецессиях. Это утверждение актуально как для отдельных территорий, так и для стран в целом.

Остановимся на других факторах, влияющих на колебания на рынке жилой недвижимости. Это важный вопрос для экономики с высокой долей заемных средств в жилищном секторе. Например, в экономике Гонконга более половины домохозяйств имеют ипотечные кредиты [5]. М. Ю. Печалова указывает, что высокая долговая нагрузка на домохозяйства повышает вероятность возникновения кризисов и усугубляет посткризисную рецессию, а пиковые значения нового долга являются признаками наступающего кризиса с четырехлетним лагом [6]. По результатам того же исследования установлено, что в 2020–2024 гг. отношение портфеля ипотечных кредитов к ВВП в России находилось в пределах 12 %, что ощутимо ниже, чем в западных странах, где эти значения колеблются от 26 % в Италии до 133 % в Великобритании [6].

В случае существенного обвала на рынке жилой недвижимости благосостояние большинства домохозяйств будет поставлено под угрозу. Снижение цен на жилье может привести к ухудшению положения домохозяйств, имеющих ипотечные кредиты и, как следствие, к сокращению их возможностей потребления и инвестиций. Экономисты используют различные количественные теоретические подходы, в основном в контексте моделей бизнес-циклов, для исследования движущих сил колебаний рынка жилой недвижимости. Одновременные изменения в сфере государ-ственной монетарной и налоговой политики могут стать причиной высокой волатильности инвестиций в жилье. Непредвиденные скачки доходов домохозяйств вызывают чрезмерную реакцию цен на жилье, а сделки, предполагающие продажу домохозяйствами того жилья, которым они владеют, с целью покупки лучших, более дорогих объектов, демонстрируют наибольшую волатильность.

Анализ международного опыта демонстрирует, что продуманная налоговая политика является одним из наиболее действенных инструментов сдерживания спекулятивных операций на рынке жилой недвижимости. Благодаря этому фактору во многих государствах, включая страны с сопоставимым или более высоким уровнем доходов населения, сохраняется относительно более доступная стоимость жилья по сравнению с российской практикой. Т. С. Лисицкая и Е. А. Юркин отмечают, что сложившаяся ситуация указывает на наличие структурных дисбалансов на отечественном рынке недвижимости, которые приводят к его существенному отклонению от общемировых тенденций и делают приобретение жилья затруднительным для значительной части граждан [7].

С целью противодействия указанным тенденциям с января 2016 г. в Российской Федерации был введен ряд фискальных новаций. Ключевыми изменениями стали увеличение минимального срока владения объектом недвижимости для освобождения от уплаты налога на доходы физических лиц при его продаже с трех до пяти лет, а также переход к расчету налоговой базы, исходя из кадастровой стоимости объекта, а не из суммы, заявленной в договоре купли-продажи. Указанные меры были реализованы в рамках политики, направ-ленной на сокращение объема краткосрочных спекулятивных сделок и повышение прозрачности операций на рынке.

Некоторые исследования показывают, что бумы цен на жилье в США связаны с оптимизмом относительно будущего роста цен на жилье [3]. Этот оптимизм может быть связан с ожиданиями позитивного изменения таких фундаментальных факторов, как доходы до-мохозяйств или ключевая ставка центрального банка. Несколько недавних исследований используют модели делового цикла для изучения роли ожиданий (новостных шоков) в динамике рынка жилой недвижимости. Новостные шоки, связанные с производительностью труда и денежно-кредитной политикой, могут вызывать бумы на рынке жилья. Однако только нереализованные ожидания денежно-кредитной политики и инфляционных шоков могут приводить к рецессии. Чрезмерный оптимизм заемщиков порождает циклы подъемов и спадов на рынке жилой недвижимости, если заемщики ограничены в кредитовании, а домашние хозяйства, склонные к сбережению, не разделяют их оптимизма. Новостные шоки, связанные с производительностью труда, ин-фляцией, обусловленной ростом издержек, и денежно-кредитной политикой, объясняют 37 % дисперсии цен на рынке жилой недвижимости, что может быть продемонстрировано на примере циклов на рынке жилья США за последние три десятилетия [3]. Шоки ипотечных процентных ставок приводят к колебаниям относительной стоимости аренды жилья, что может усиливать реакцию производства и инфляции. Непредвиденные шоки процентных ставок объясняют 97 % волатильности цен на жилье в Гонконге [5].

Е. С. Матвеева [8] и Н. И. Морщинина [9] в двух независимо проеденных исследованиях анализируют влияние внедрения современных технологий, в частности процессов цифровизации, на рынок жилой недвижимости. Их выводы являются сходными и свидетельствуют о повышении удобства и информированности сторон при совершении действий на данном рынке.

Остановимся подробнее на характеристиках современных рынков жилой недвижимости в регионах Российской Федерации. С. Г. Стерник и И. Ф. Гареев выделяют четыре основные группы проблем, формирующих оценку сложившейся ситуации [10]:

-

1. Наличие кризисных явлений на региональных рынках. Наблюдается значительное

-

2. Усиление пространственной асимметрии. Вместо ожидаемой конвергенции наблюдается углубление разрыва в социальноэкономическом развитии регионов через призму жилищного сектора. Индустрия, которая традиционно рассматривается в качестве ключевого драйвера мультипликативного роста для смежных отраслей (строительные материалы, кредитование, производство мебели и бытовой техники), сама становится источником усиления межрегиональной дифференциации.

-

3. Повышение рисков для финансового сектора. Накопление проблем в сфере недвижимости сказывается на стабильности банковской системы. Качество активов, обеспеченных жилой недвижимостью (как ипотечных кредитов, так и займов, выданных девелоперам), ухудшается, что создает прямую угрозу для финансовой устойчивости кредитных организаций и требует формирования дополнительных резервов.

-

4. Нарастание социальной нестабильности. Жилищная сфера становится фокусом социального недовольства по нескольким причинам: снижение покупательной способности населения на фоне сохраняющихся высоких цен, ухудшение потребительских характеристик вводимого жилья (энергоэффективность, планировки, материалы) и сохранение высоких рисков для дольщиков. Последняя проблема, несмотря на официальный переход на проектное финансирование, эволюционирует и проявляется в новых формах, продолжая подрывать доверие граждан к рынку.

замедление деловой активности в сегментах нового строительства и сделок с объектами на вторичном рынке в ряде субъектов Российской Федерации. Данная ситуация сопровождается увеличением числа случаев неисполнения обязательств со стороны участников рынка – от девелоперских компаний до граждан, оформивших ипотечные кредиты. Таким образом, кризис носит двусторонний характер, затрагивая как предложение (вследствие неплатежеспособности застройщиков), так и спрос (из-за падения доходов населения и роста кредитной нагрузки).

Анализ кризисных явлений на российском рынке жилой недвижимости, выполненный В. Н. Бердниковой [11], демонстрирует эволюцию применяемых государственных мер поддержки. Наиболее результативными, согласно исследованию, оказались инструменты экономического стимулирования, в частности программы льготной ипотеки для покупате-лей жилья в новостройках. Несмотря на высокую бюджетную нагрузку, подобные меры характеризуются оперативностью реализации и способностью обеспечить быстрый рост по-купательской активности.

О важности социальных программ, повышающих доступность жилья для населения, говорят в своем исследовании Т. А. Гварлиани и И. А. Корнейчук [12]. В качестве одного из инструментов государственного регулирования рынков жилой недвижимости в регионах в 2018–2024 гг. был использован националь-ный проект «Жилье и городская среда» [13], который был направлен в том числе на то, чтобы сделать жилье доступным для среднестатистических семей в регионах. Н. В. Тельминова и О. С. Нечаев отметили продуманную работу, осуществляемую государством на рынке недвижимости в период пандемии коронавируса, которая позволила нарастить и разнообразить меры господдержки в данной отрасли [14].

Методы исследования

Оценивая результативность управленческих решений, применяемых к различным сегментам регионального рынка, целесообразно опираться на методологический аппарат системного анализа и концептуальные положения современной теории экономических систем. Согласно данной методологической базе, региональный рынок как объект управления требует многоаспектного рассмотрения через призму нескольких системных атрибутов. Согласимся с мнением Е. А. Сотниковой и И. Н. Макарова [15], предложивших в качестве таких атрибутов локальность, дискретность, робастную устойчивость и кумулятивность.

Первый атрибут характеризует ограниченность рыночных процессов определенными пространственно-временными, административными и функциональными рамками.

Второй атрибут определяет непрерывный характер функционирования рыночного механизма и приложения управленческих импульсов.

Третий атрибут характеризует способность условно замкнутой управляемой системы сохранять функциональность при воздействии случайных флуктуаций внешней среды и вну-тренней неопределенности.

Четвертый атрибут определяет свойство, присущее сложным системам, проявляющееся в накоплении и усилении эффектов от продолжительных или повторяющихся воздействий.

Интегральным критерием взаимодействия управляющей и управляемой подсистем на рынке жилой недвижимости служит результативность управленческих воздействий, определяемая их способностью генерировать положительную социально-экономическую отдачу.

В рамках указанного подхода автор рассматривал региональный рынок жилой недвижимости как управляемую систему, фун-даментальной особенностью которой является дуальность ее экономической природы: на микроуровне она функционирует как частное благо, тогда на макроуровне приобретает свойства смешанного блага, сочетая индивидуальное потребление с выполнением функ-ций элемента социальной инфраструктуры территории.

Результаты и дискуссия

Результаты анализа статистических данных о развитии региональных рынков жилой недвижимости за последние пять лет говорят о значительной неоднородности как масштабов, так и динамики показателей рассматриваемых рынков. Например, только в Центральном федеральном округе при сравнении объемов ежегодно вводимого жилья регионы отличаются друг от друга по показателям в десятки раз (табл. 1). Тенденции также неоднородны. Например, в Белгородской обл. наблюдается снижение с 1165 тыс. м2, выведенных на рынок в 2021 г., до прогнозируемых в 2025 г. 745 тыс. м2. Аналогичная тенденция и в Тамбовской обл., где показатели за соответствующие периоды составляют 766 тыс. м2

Табл. 1. Ввод жилья в Центральном федеральном округе с 2021 по 2025 гг., тыс. м2

Tab. 1. Commissioning of housing in Central Federal District from 2021 to 2025, thousands square meters

|

Регион |

2021 г., янв. – дек. |

2022 г., янв. – дек. |

2023 г., янв. – дек. |

2024 г., янв. – дек. |

2025 г., янв.–июль |

|

Московская обл. |

9 215 |

14 096 |

12 486 |

11 404 |

7650 |

|

Белгородская обл. |

1165 |

841 |

959 |

853 |

435 |

|

Брянская обл. |

451 |

486 |

569 |

610 |

274 |

|

Владимирская обл. |

829 |

1183 |

1145 |

1028 |

626 |

|

Воронежская обл. |

1864 |

1922 |

2 014 |

1933 |

1024 |

|

Ивановская обл. |

363 |

392 |

512 |

460 |

332 |

|

Калужская обл. |

862 |

916 |

1119 |

870 |

569 |

|

Костромская обл. |

335 |

338 |

360 |

319 |

271 |

|

Курская обл. |

566 |

564 |

619 |

722 |

463 |

|

Липецкая обл. |

1235 |

755 |

771 |

791 |

281 |

|

Орловская обл. |

308 |

374 |

374 |

385 |

193 |

|

Рязанская обл. |

757 |

805 |

788 |

603 |

392 |

|

Смоленская обл. |

483 |

530 |

532 |

495 |

314 |

|

Тамбовская обл. |

766 |

403 |

481 |

418 |

222 |

|

Тверская обл. |

597 |

776 |

834 |

864 |

534 |

|

Тульская обл. |

836 |

914 |

1105 |

917 |

458 |

|

Ярославская обл. |

760 |

796 |

954 |

954 |

515 |

Источник: составлено автором по материалам: «Ввод жилья в эксплуатацию». URL: аналитика/ ввод_жилья/детали/таблица (дата обращения: 12.08.2025).

Source: made by the authors based on «Commissioning of housing». Available at: аналитика/ввод_жи-лья/детали/таблица (accessed: 12.08.2025).

и 380 тыс. м2, т. е. продемонстрировали снижение более чем в 2 раза.

В Московской обл., наоборот, наблюдается рост показателей объемов ежегодно вводимого жилья: с 9 215 тыс. м2, выведенных на рынок в 2021 г., до прогнозируемых в 2025 г. 13 114 тыс. м2. Рынок жилой недвижимости Московской обл. является одним из самых динамичных и значимых в России. Его развитие определяется близостью к столице, высокой плотностью населения, активной миграцией и экономической привлекательностью региона. В последние годы рынок сталкивается с рядом вызовов, включая изменения в законодательстве, экономическую нестабильность и растущую конкуренцию со стороны других регионов, однако он продолжает показывать положительную динамику, в том числе за счет активно проводи-мой политики государственного регулирования.

В табл. 2 представлена динамика количества квартир в многоквартирных домах, строящихся на основании договоров комплексного развития территорий, в Центральном федеральном округе в разбивке по регионам. Мы можем наблюдать лидирующую позицию Мо-сковской обл. в части комплексного развития территорий, что говорит не только о количественном росте выводимого на рынок региона жилья, но и о качественном улучшении.

В табл. 3 представлена динамика ставки по ипотеке в сравнении с ключевой ставкой Центрального банка Российской Федерации. Дан-ный анализ подтверждает вывод, сделанный М. Ю. Печаловой, что льготные ипотечные программы оказались слабо чувствительными к монетарному воздействию, вынуждая Центральный банк проводить более жесткую денежно-кредитную политику [6]. Снижение ставки для одних групп заемщиков сопровождается ее повышением для других, в итоге льготный кредит оплачивают как налогоплательщики (через бюджетное субсидирование), так и «нельготные» заемщики (через кредитование по более высокой рыночной ставке) [6]. Чем больше доля льготных кредитов в объемах рынка, тем более сильное изменение ключевой ставки требуется, чтобы в нужной степени повлиять на спрос [6].

Табл. 2. Количество квартир в МКД, строящихся на основании договоров комплексного развития территорий (Центральный федеральный округ)

Tab. 2. Number of apartments in apartment buildings built on the basis of complex territorial development agreements (Central Federal District)

|

Регион |

На 01.01.2023 |

На 01.01.2024 |

На 01.01.2025 |

|

Московская обл. |

19 544 |

32 419 |

44 131 |

|

Белгородская обл. |

0 |

0 |

0 |

|

Брянская обл. |

0 |

0 |

0 |

|

Владимирская обл. |

396 |

668 |

1 825 |

|

Воронежская обл. |

0 |

0 |

0 |

|

Ивановская обл. |

0 |

0 |

0 |

|

Калужская обл. |

0 |

451 |

442 |

|

Костромская обл. |

0 |

0 |

0 |

|

Курская обл. |

0 |

0 |

0 |

|

Липецкая обл. |

0 |

0 |

0 |

|

Орловская обл. |

0 |

0 |

0 |

|

Рязанская обл. |

0 |

0 |

0 |

|

Смоленская обл. |

0 |

0 |

0 |

|

Тамбовская обл. |

0 |

0 |

0 |

|

Тверская обл. |

0 |

0 |

0 |

|

Тульская обл. |

0 |

88 |

88 |

|

Ярославская обл. |

0 |

147 |

91 |

Источник: составлено автором по материалам: «Сведения о проектах строительства многоквартирных домов». URL: аналитика/статистические_ряды (дата обращения: 12.08.2025).

Source: made by the authors based on: «Information on multi-apartment building construction projects». Available at: аналитика/статистические_ряды (accessed:12.08.2025)

Табл. 3. Ставки предложений по ипотеке без господдержки (ИК) и с господдержкой (ИК ГП) Tab. 3. Rates of mortgage offers without state support and with state support

|

Банк |

На 01.01.2024 |

На 01.01.2025 |

На 01.08.2025 |

|||

|

%, ИК |

%, ИК ГП |

%, ИК |

%, ИК ГП |

%, ИК |

%, ИК ГП |

|

|

Справочно: ключевая ставка ЦБ РФ |

16,00 |

21,00 |

18,00 |

|||

|

«Сбербанк» |

16,70 |

2,00–8,00 |

29,70 |

– |

22,20 |

2,00–6,00 |

|

«Совкомбанк» |

17,49 |

1,99–7,99 |

27,99 |

1,99–6,00 |

22,49 |

1,99–6,00 |

|

«Россельхозбанк» |

– |

6,00 |

29,80 |

– |

29,80 |

6,00 |

|

«Уралсиб» |

17,69 |

– |

24,49 |

5,99 |

19,99 |

6,00 |

|

Банк «Санкт-Петербург» |

15,49 |

5,90–7,90 |

26,00 |

— |

18,49 |

5,75–6,00 |

|

«Московский Кредитный банк» |

16,30 |

6,00–8,00 |

28,00 |

– |

22,00 |

– |

|

Банк «Кубань Кредит» |

18,50 |

6,00–8,00 |

27,90 |

6,00 |

19,90 |

5,55–6,00 |

Источник: составлено автором по материалам: «Ставки предложений по ипотеке». URL: ана-литика/ставки_предложений_по_ипотеке (дата обращения: 12.08.2025).

Source: made by the authors based on: «Mortgage Offer Rates». Available at: аналитика/ставки_пред-ложений_по_ипотеке (accessed: 12.08.2025).

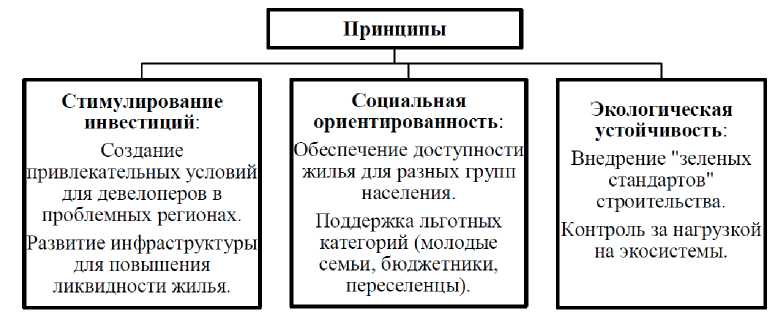

Рис. 1. Принципы региональной политики регулирования рынка жилой недвижимости

Fig. 1. Principles of regional policy for regulating the residential real estate market

Источник: составлено автором. Source: developed by the author.

Теоретические результаты исследования сводятся к утверждению о том, что государственное регулирование рынка жилой недвижимости реализуется через комплекс мер, которые условно можно разделить на две основные группы: административные и экономические.

К первой группе относятся инструменты прямого вмешательства, направленные на формирование правового поля и установление четких правил деятельности. В этот комплекс входят совершенствование зако-нодательной базы, аттестация и контроль профессиональных участников рынка, установление юридической ответственности за нарушения в сфере сделок с объектами недвижимости, государственная регистрация прав собственности и транзакций, лицензирование коммерческой деятельности.

Вторая группа методов представляет собой систему косвенного воздействия через экономические механизмы. К таким инструментам относятся дифференцированная налоговая политика в отношении объектов недвижимости и предоставление целевых льгот, монетарное регулирование через изменение ключевой ставки Центрального банка, разработка и финансирование федеральных и региональных целевых программ.

Ученые сходятся во мнении [16–18], что именно комплексная система мер позволяет государству гибко воздействовать на рынок жилой недвижимости. Основные принципы региональной политики регулирования рынка жилой недвижимости, которые могут быть предложены по результатам проведенного исследования, представлены на рис. 1. При реализации этих принципов необходим учет специфики регионов.

Ключевые направления регулирования рынка жилой недвижимости, признанные целесообразными по результатам проведенного исследования для внедрения в практику регионов Российской Федерации, представлены на рис. 2.

Инструменты реализации разработанных предложений включают нормативно-правовые, финансовые и информационные мероприятия. К первым относятся региональные законы о градостроительной политике и корректировка правил землепользования; ко вторым – субсидии и налоговые каникулы для инвесторов и муниципально-частное партнерство (МЧП) в жилищном строительстве; к третьим – публичные карты застройки с экологической экспертизой и мониторинг динамики рынка для предотвращения ценовых «пузырей».

Заключение

Формирование эффективной жилищной политики на региональном уровне представляет собой одну из наиболее актуальных задач пространственного развития Российской Федерации. Рынок жилья выступает не только индикатором социально-экономического благополучия территории, но и мощным инструментом управления, способным стимулировать или, напротив, сдерживать рост.

Рис. 2. Ключевые направления регулирования рынка жилой недвижимости

Fig. 2. Key areas of regulation of the housing real estate market

Источник: составлено автором.

Source: developed by the author.

Ключевой вызов заключается в преодолении дисбалансов между коммерческими интересами девелоперов, платежеспособным спросом населения, требованиями экологической безопасности и стратегическими целями пространственного развития.

Унифицированные подходы к регулированию жилищного рынка неприменимы в условиях значительной межрегиональной дифференциации. Представляется целесообразным выделение нескольких кластеров регионов, для каждого из которых должен быть сформирован уникальный пакет мер.

Кластер 1: крупные агломерации (Москва, Санкт-Петербург, города-миллионники). Приоритеты: борьба с ценовыми «пузырями», развитие высокоплотной застройки с комплексным освоением территорий, внедрение «умных» и энергоэффективных технологий, стимулирование арендного сектора.

Кластер 2: регионы со стабильным развитием. Приоритеты: поддержание баланса спроса и предложения, модернизация комму-нальной инфраструктуры, повышение комфортности городской среды.

Кластер 3: депрессивные и малозаселенные регионы. Приоритеты: точечная поддержка застройщиков через налоговые преференции и инфраструктурные налоговые вычеты, реализация программ служебного и социального жилья для удержания кадров, реновация ветхого фонда.

Ключевыми векторами политики должны стать:

-

1) стимулирование доступности жилищных условий. Для решения проблемы доступности необходима комбинация финансовых и нефинансовых механизмов. Помимо федеральных ипотечных программ, регионам следует активнее использовать:

-

– развитие моделей аренды с правом выкупа (hire-purchase) для молодых семей и научнопедагогических работников;

– предоставление муниципальных земельных участков под застройку на льготных условиях при обязательстве девелопера реализовать часть площади по регулируемой стоимости;

– внедрение рейтингов застройщиков, что повысит прозрачность рынка для дольщиков;

-

2) интеграция экологических императивов в градостроительное планирование. Как отмечают Н. А. Путинцева, М. А. Любарская и М. А. Коваленко, устойчивое развитие терри-торий невозможно без учета экологической

составляющей [19]. В качестве обязательных требований к новым проектам целесообразно установить:

– минимальные стандарты энергоэффективности зданий;

– нормативы по обеспеченности объекта элементами благоустройства и озеленения;

– проведение стратегической экологиче-ской оценки (СЭО) для всех крупных проектов комплексного освоения территории;

-

3) модернизация жилищного фонда и инфраструктуры. Фокус должен смещаться с то-чечной застройки на комплексное развитие территорий. Это предполагает:

– синхронизацию планов жилищного строительства с программами развития соци-

- альной (школы, поликлиники) и инженерной инфраструктуры;

– стимулирование применения технологий информационного моделирования (BIM) для снижения издержек и повышения качества строительства;

– разработку и внедрение региональных программ капитального ремонта, выходящих за рамки текущих минимальных стандартов.

Реализация предложенного комплекса мер позволит перейти от реактивного к проактивному управлению жилищным сектором. В экономиче-ской сфере это приведет к росту налоговых по-ступлений и созданию новых рабочих мест, в социальном аспекте повысит мобильность трудовых ресурсов и улучшит качество жизни населения.