Региональная составляющая налоговой политики: возможности поддержки экономического роста

Автор: Лыкова Людмила Никитична

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 2 (94), 2018 года.

Бесплатный доступ

В статье рассматриваются масштабы предоставляемых субъектами РФ налоговых льгот по налогу на прибыль организаций, налогу на имущество организаций и транспортному налогу. Анализ динамики и структуры налоговых льгот показал, что доля налоговых льгот, предоставляемых в соответствии с региональным законодательством, существенно меньше таковых, предоставляемых федеральным законодательством. При этом если отношение федеральных льгот к сумме налога на прибыль в последние годы имело выраженную тенденцию к росту, то объем региональных льгот относительно доходов бюджетов был достаточно стабилен. На основе группировки субъектов РФ по масштабам фактически предоставленных льгот по налогу на прибыль в виде пониженных региональных ставок описаны типы проводимой регионами налоговой политики. Показано, что проведение достаточно активной налоговой политики позволяет некоторым регионам обеспечить более высокие, чем средние по стране, темпы экономического роста, однако при этом динамика розничного товарооборота как отражения уровня доходов населения отстает от среднероссийских показателей. Группа регионов с мощным промышленным потенциалом в рамках анализируемого временного интервала проводила умеренно активную налоговую политику при наиболее высоких показателях темпов роста и инвестиционной активности и средних значениях показателей розничного товарооборота. Выделена группа регионов, проводящих пассивную налоговую политику, где при наличии законодательства о предоставлении льгот налогоплательщики льготами не пользовались. Показано, что в группе регионов с пассивной налоговой политикой наблюдается наиболее активная динамика розничного товарооборота. На основании сопоставления объемов предоставленных регионами налоговых льгот и размеров дефицитов консолидированных бюджетов субъектов федерации делается вывод, что даже полная отмена региональных льгот не позволяет решить проблему дефицита в группе регионов с наиболее сложной бюджетной ситуацией. Исследование показало, что степень активности регионов по формированию и проведению собственной налоговой политики различается значительно больше, чем «результирующие» показатели, отражающие темпы экономического роста и активность инвестиционного процесса.

Налоговая политика, налоговые льготы консолидированные бюджеты субъектов рф, налог на прибыль организаций, региональная налоговая ставка

Короткий адрес: https://sciup.org/147111548

IDR: 147111548 | УДК: 336.027 | DOI: 10.15838/ptd/2018.2.94.5

Regional component of tax policy: ways to support economic growth

The article discusses the extent of tax concessions provided by constituent entities of the Russian Federation for corporate income tax, corporate property tax and transport tax. Analysis of the dynamics and structure of tax benefits showed that the share of tax concessions provided in accordance with regional legislation is significantly less than those provided by federal legislation. At the same time, if the ratio of federal concessions to the amount of income tax in recent years has had a marked trend toward growth, the volume of regional concessions in relation to budget revenues has been quite stable. On the basis of grouping the subjects of the Russian Federation according to the actually provided concessions on income tax in the form of lowered regional rates, the authors describe types of tax policy in the regions. It is shown that the implementation of a sufficiently active tax policy allows some regions to reach the rates of economic growth higher than national average, but the dynamics of retail trade turnover as a reflection of the level of income of the population lags behind the average Russian indicators. A group of regions with strong industrial potential within the analyzed time interval pursued a moderately active tax policy at the highest rates of growth and investment activity and average values of retail turnover. The authors highlight a group of regions that conduct a passive tax policy, when despite the existence of the legislation that stipulates the provision of concessions to taxpayers, the concessions were not used. It is shown that the most active dynamics of retail trade turnover is observed in the group of regions with passive tax policy. Having compared the volumes of tax concessions provided by regions and the volumes of deficits of consolidated budgets of the Federation subjects, the authors conclude that even full cancellation of regional concessions does not help solve the problem of deficit in the group of regions with the most difficult budgetary situation. The study showed that the degree of activity of the regions in the formation and implementation of their own tax policy differs significantly more than the “resulting” indicators that reflect the rate of economic growth and the activity of the investment process.

Текст научной статьи Региональная составляющая налоговой политики: возможности поддержки экономического роста

В статье рассматриваются масштабы предоставляемых субъектами РФ налоговых льгот по налогу на прибыль организаций, налогу на имущество организаций и транспортному налогу. Анализ динамики и структуры налоговых льгот показал, что доля налоговых льгот, предоставляемых в соответствии с региональным законодательством, существенно меньше таковых, предоставляемых федеральным законодательством. При этом если отношение федеральных льгот к сумме налога на прибыль в последние годы имело выраженную тенденцию к росту, то объем региональных льгот относительно доходов бюджетов был достаточно стабилен. На основе группировки субъектов РФ по масштабам фактически предоставленных льгот по налогу на прибыль в виде пониженных региональных ставок описаны типы проводимой регионами налоговой политики. Показано, что проведение достаточно активной налоговой политики позволяет некоторым регионам обеспечить более высокие, чем средние по стране, темпы экономического роста, однако при этом динамика розничного товарооборота как отражения уровня доходов населения отстает от среднероссийских показателей. Группа регионов с мощным промышленным потенциалом в рамках анализируемого временного интервала проводила умеренно активную налоговую политику при наиболее высоких показателях темпов роста и инвестиционной активности и средних значениях показателей розничного товарооборота. Выделена группа регионов, проводящих пассивную налоговую политику, где

Цитата: Лыкова Л.Н. Региональная составляющая налоговой политики: возможности поддержки экономического роста // Проблемы развития территории. 2018. № 2 (94). DOI: 10.15838/ptd/2018.2.94.5

Citation: Lykova L.N. Regional component of tax policy: ways to support economic growth. Problems of Territory’s Development, 2018, no. 2 (94). DOI: 10.15838/ptd/2018.2.94.5

при наличии законодательства о предоставлении льгот налогоплательщики льготами не пользовались. Показано, что в группе регионов с пассивной налоговой политикой наблюдается наиболее активная динамика розничного товарооборота. На основании сопоставления объемов предоставленных регионами налоговых льгот и размеров дефицитов консолидированных бюджетов субъектов федерации делается вывод, что даже полная отмена региональных льгот не позволяет решить проблему дефицита в группе регионов с наиболее сложной бюджетной ситуацией. Исследование показало, что степень активности регионов по формированию и проведению собственной налоговой политики различается значительно больше, чем «результирующие» показатели, отражающие темпы экономического роста и активность инвестиционного процесса.

Налоговая политика, налоговые льготы консолидированные бюджеты субъектов РФ, налог на прибыль организаций, региональная налоговая ставка.

В условиях периодических экономических кризисов налоговая политика играет существенную роль в системе антициклических и антикризисных мер. Опыт выхода из глобального экономического кризиса 2008–2009 гг. и кризиса 2014–2016 гг. свидетельствует о том, что отечественная экономика в целом достаточно активно реагирует на мероприятия бюджетной и налоговой политики. В этих условиях исследование различных составляющих и компонентов проводимой налоговой политики представляет определенный интерес.

Конструкция современной налоговой системы РФ, при которой основной объем налоговых полномочий в части законодательного (нормативно-правового) регулирования концентрируется на федеральном уровне, существенно ограничивает возможности властей субъектов РФ по формированию и проведению собственной налоговой политики.

Основную регулирующую нагрузку в современной налоговой системе несет налог на прибыль организаций, по которому власти субфедеральных образований имеют возможность регулировать параметры налоговой ставки (по сути, только в сторону понижения в ограниченных пределах), а также налог на имущество организаций и транспортный налог, регулирующая нагрузка которых существенно меньше. Использование налоговых льгот по налогу на прибыль и налогу на имущество организаций как инструментов региональной налоговой политики нацелено на активизацию и поддержку хозяйственной ак- тивности в группе крупных и средних предприятий (организаций), поскольку именно эта категория экономических агентов является плательщиками этих налогов.

В отношении организаций малого бизнеса и индивидуальных предпринимателей возможности формирования собственной региональной налоговой политики (или хотя бы ее элементов) связаны с налогами, взимаемыми в рамках специальных налоговых режимов (налога, уплачиваемого при упрощенной системе налогообложения, единого налога на вмененный доход, патентной системы налогообложения). Таким образом, с определенной долей условности можно выделить два блока региональной составляющей налоговой политики экономического роста – блок крупного и среднего бизнеса и блок малого бизнеса.

В рамках современных отечественных литературных источников вопросы формирования региональной составляющей налоговой политики рассматриваются через призму описания конкретных мер и мероприятий, проводимых тем или иным субъектом РФ, исследуются порядок предоставления налоговых льгот и их результаты для отдельных регионов РФ [1; 2,]; проблемы и инструменты межрегиональной налоговой конкуренции [3; 4]. Значительный объем работ также посвящен формированию и обсуждению методик оценки эффективности налоговых льгот на субфедеральном уровне [5; 6]; исследуются варианты оценок экономической, социальной и бюджетной эффективности тех или иных льгот; проводятся сравнительные оценки методик различных субъектов федерации [7; 8].

Зарубежные источники в большей мере акцентируют внимание на общих вопросах соотношения национальной и субнациональной составляющих налоговой политики [9; 10]; исследуются различные варианты оценок налоговых расходов субфедерального уровня [11; 12]. Большое внимание традиционно уделяется количественным оценкам степени влияния инструментов субнациональной составляющей налоговой политики на параметры экономического роста [13; 14]. Самостоятельным направлением можно считать исследования вопросов налоговой конкуренции субнациональных образований. В отличие от исследований данного вопроса в российских источниках в зарубежных существенное внимание уделено количественным оценкам последствий межрегиональной конкуренции [15; 16].

Остановимся на некоторых аспектах определения объемов предоставляемых налоговых льгот через призму возможности проведения с их помощью региональной налоговой политики, которая преследовала бы цель стимулирования хозяйственной активности на территории конкретного региона. Степень активности налоговой политики того или иного субъекта РФ может быть оценена исходя из объема и качества принятых нормативных актов, а может определяться и по итоговому объему налоговых льгот, которые были предоставлены налогоплательщикам в рамках конкретного временного интервала. Далеко не всегда законотворческая активность властей субъекта федерации сопровождается реальной активностью налогоплательщиков по получению этих льгот. Наличие определенных несоответствий этих двух процессов может быть следствием как невысокого качества подготовительной работы по разработке нормативных актов (например, некорректность выбора адресатов льготы, завышенное или заниженное пороговое значение отдельных параметров и др.), так и обстоятельств экономической конъюн- ктуры (например, снижение объемов полученной прибыли в условиях кризиса).

Ниже степень активности налоговой политики, проводимой субъектами федерации, будет оцениваться исходя из реальных масштабов фактически предоставленных налоговых льгот (в терминах недопоступления тех или иных налогов в доходы региональных бюджетов) по основным налогам, формирующим доходную базу региональных бюджетов.

Рассмотрим структуру налоговых льгот в разрезе трех ключевых налогов – налога на имущество организаций, налога на прибыль организаций и транспортного налога, уплачиваемого организациями. Выбор этой группы налогов обусловлен тем, что льготы, предоставляемые физическим лицам, носят преимущественного социальный характер и не нацелены на стимулирование экономического роста (хотя отчасти могут на него влиять, поскольку речь идет о поддержке уровня реальных располагаемых доходов населения). Вопросы налогообложения малого бизнеса и стимулирования экономической активности малого бизнеса в рамках настоящего исследования не рассматриваются – это весьма значительный и относительно самостоятельный блок вопросов и проблем.

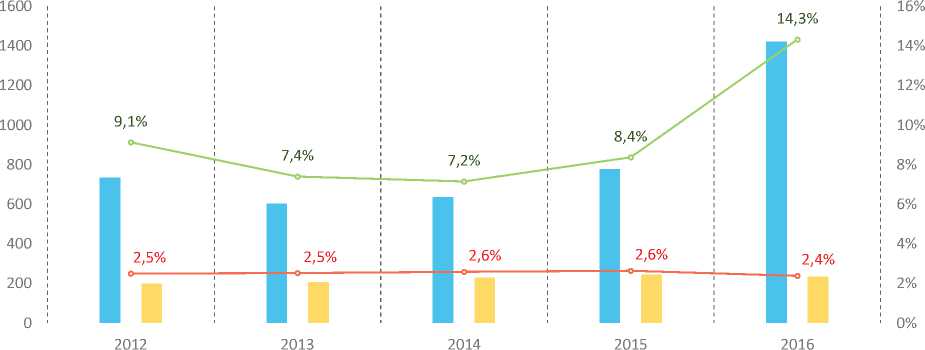

На протяжении последних лет наблюдался переход от тенденции к снижению объема льгот1 к их росту как по абсолютным значениям, так и относительно общей суммы доходов консолидированных бюджетов субъектов РФ (рис. 1). При этом почти весь объем изменений в общей сумме льгот обеспечивала федеральная составляющая. Так, если общая сумма льгот в 2012 году составляла 9,1% доходов консолидированных бюджетов субъ-

^^е Общая сумма льгот

—о— Общая сумма льгот, в % от доходов бюджетов

Региональные льготы

—о— Региональные льготы, в % отдоходов бюджетов

Рис. 1. Недопоступления налогов в консолидированные бюджеты субъектов РФ из-за предоставления налоговых льгот, 2012–2016 гг., млрд руб.

Рассчитано по: формы статистической налоговой отчетности (Форма № 5НП, Форма № 5НИО, Форма № 5ТН за 2012–2016 гг.) // Федеральная налоговая служба. URL: www.nalog.ru ; Отчет об исполнении консолидированных бюджетов субъектов РФ и территориальных государственных внебюджетных фондов // Федеральное казначейство. URL: www.roskazna.ru

ектов РФ, а к 2014 году она снизилась до 7,2%, то региональная составляющая даже возросла – с 2,5% общей суммы доходов до 2,6%. Два последующих года отмечены ростом общей суммы льгот (главным образом за счет льгот по налогу на прибыль организаций) до 8,4% и 14,3% общей суммы доходов региональных бюджетов соответственно в 2015 и 2016 гг. Отчасти выраженное сокращение объема полученных налогоплательщиками льгот может быть связано с тем, что на эти годы приходится период серьезного кризиса (2014–2015 гг.), из которого страна начала выходить только начиная со второй половины – конца 2016 года. Фактически можно говорить о том, что федеральная составляющая налоговой политики более активно реагировала на макроэкономическую динамику. Региональная компонента налоговой политики была более нейтральной к фазам кризиса. Отчасти это может быть следствием структуры учтенных налоговых льгот. В общей сумме рассматриваемой совокупности льгот основную роль играют льготы и преференции2 по налогу на прибыль – их доля устойчиво повышалась с

50,3% в 2012 году до 71,7% в 2016 году. В то же время в региональных льготах преобладают льготы по налогу на имущество организаций (63–73%). А поскольку налог на имущество организаций в целом более устойчив к колебаниям экономической конъюнктуры, чем налог на прибыль, льготы по этому налогу также демонстрируют большую устойчивость. Общая сумма региональных налоговых льгот не испытывала выраженного падения ни в 2014, ни в 2015 гг.

С точки зрения стимулирования или поддержки экономического роста наибольший интерес представляет налог на прибыль организаций. Этот налог, с одной стороны, более, чем все иные, зависит от экономической конъюнктуры, с другой – наиболее чутко реагирует на изменение параметров хозяйственной активности налогоплательщиков.

Рассмотрим более подробно ситуацию с объемами предоставления налоговых льгот по налогу на прибыль. Российская модель налогообложения прибыли организаций с точки зрения межбюджетных отношений носит достаточно противоречивый характер. Это связано с тем, что основной объем законодательных полномочий сосредоточен на федеральном уровне. Именно федерация в рамках Налогового кодекса определяет порядок формирования налоговой базы по данному налогу, а также основные по масштабам налоговые льготы и преференции. При этом фактически любое федеральное решение по изменению тех или иных элементов налога сказывается главным образом на доходах региональных бюджетов. Это касается и активизации использования режимов амортизационных списаний с повышающими коэффициентами, и применения амортизационной премии, и учета расходов на НИОКР, и целого ряда иных решений, в большей или меньшей степени влиявших на доходы региональных бюджетов. Наиболее масштабными последствиями для региональных бюджетов закончилось введение порядка уплаты налога в рамках консолидированных групп налогоплательщиков, поставившее фактически на грань банкротства некоторые субъекты РФ.

В рамках настоящего исследования рассматриваются три ключевых вида льгот (и преференций) по налогу на прибыль организаций – учет убытков прошлых лет, амортизационная премия и установление субъектами РФ пониженных налоговых ставок для отдельных категорий налогоплательщиков. Перечень льгот и преференций, существующих в российской модели налогообложения прибыли, более широк, однако именно эти три позиции формируют основной массив регулирующих инструментов. Системы льгот в рамках особых экономических зон, территорий опережающего развития, для участников региональных инвестиционных проектов носят более локальный характер. Из общего массива льгот наиболее активно нацелены (или могут быть нацелены) на поддержку экономического роста амортизационная премия и пониженные региональные составляющие налоговой ставки. Учет убытков не столько носит регулирующий характер, сколько позволяет не допускать существенного роста уровня налогообложения прибыли в рамках продолжительного временного интервала.

На фоне масштабных федеральных налоговых льгот и преференций те их виды, которые предоставляются в форме установления субъектами РФ в виде пониженной налоговой ставки для некоторых категорий налогоплательщиков, являются относительно незначительными. Их доля в общей сумме рассматриваемых льгот имеет выраженную тенденцию к снижению (рис. 2). Так, если в 2012 году на долю бюджетных потерь от применения пониженной региональной налоговой ставки приходилось 17,0% общей суммы предоставленных льгот, то к 2016 году эта доля сократилась до 6,1% (главным образом по причине роста учтенных убытков).

Потери доходов региональных бюджетов от применения пониженных налоговых ставок относительно незначительны по сравнению с потерями от применения амортизационной премии (обоих видов)3 и по сравнению с потерями от учета убытков (см. рис. 2). При этом на протяжении последних пяти лет сумма потерь региональных бюджетов от применения пониженной ставки колеблется незначительно, и не просматривается выраженной тенденции к росту или снижению общего объема данной льготы. По отношению же к общей сумме налога, поступающего в доходы региональных бюджетов, сумма потерь имеет определенную тенденцию к сокращению. Так, если в 2012–2013 гг. эта сумма составляла около 3,5%, в 2014–2015 гг. – 4,5%, то в 2016 году она сократилась до 2,6%. Общая сумма снижения налога из-за применения пониженной ставки в 2016 году сократилась и по абсолютным значениям (с 88,5 млрд руб. в 2015 году до 61,9 млрд руб. в 2016 году).

На фоне отношения объема региональной льготы в пределах 2,5–4,5% к сумме налога на прибыль роль учета убытков и амортизационной премии существенно более значима (даже если не рассматривать ситуацию с учетом убытка в 2016 году, которая носит аномальный характер и представляет собой

^^е Учет убытков

^^е Пониженная региональная ставка

Амортизационная премия

—о— Общая сумма льготи преференеций, в % отсуммы налога в региональные бюджеты

Рис. 2. Потери налога на прибыль организаций, поступающего в консолидированные бюджеты субъектов РФ, от применения некоторых льгот и преференций, млрд руб.

Источник: формы статистической налоговой отчетности (Форма № 5П за соответствующие годы) // сайт Федеральной налоговой службы. URL: www.nalog.ru самостоятельную проблему4). Потери налога от применения амортизационной премии (расчетные) носят относительно стабильный характер и на протяжении рассматриваемого пятилетнего интервала колебались в пределах 9–11% от суммы налога, поступающего в региональные бюджеты, и только в 2016 году доля данной льготы сократилась до 7%. Потери доходов региональных бюджетов от учета убытков прошлых лет также в целом носили устойчивый характер (за исключением 2016 года) и колебались в пределах 8,5–10%. Исключение составил 2016 год, когда потери регионов от данной преференции превысили 31% общей суммы налога.

В этой ситуации возникает вопрос, насколько значимыми и чувствительными являются для налогоплательщиков льготы, предоставляемые в виде некоторого понижения региональной составляющей налоговой ставки, которые до 2017 года могли составлять 4,5 п. п., а в настоящее время сокращены до 3,5 п. п. В какой мере реально чувствитель- ным является данный инструмент налоговой политики для налогоплательщиков?

На протяжении последних пяти лет объемы потерь региональных бюджетов от применения пониженных налоговых ставок испытывали определенные колебания по годам. Так, наиболее значительными объемы этих льгот были в 2015 году, когда превысили 88,5 млрд руб., при этом сумма налога, поступившего в региональные бюджеты, за счет применения данной льготы потеряла 4,45% (рис. 3). В предшествующем году относительные потери региональных бюджетов были несколько больше (4,50%), а абсолютные – меньше (77,78 млрд руб.), что было связано с динамикой прибыли экономических агентов в эти годы.

Самые низкие абсолютные показатели объемов региональных льгот наблюдались в 2013 году (53,13 млрд руб.), а относительные – в 2016 году (2,66%), когда «динамика» применения льгот фактически отстала от динамики прибыли хозяйствующих субъектов.

Относительно самостоятельную проблему представляет механизм действия предоставляемых льгот в виде понижения региональной налоговой ставки – идет ли речь о фактически финансовой поддержке хозяйствующих субъектов, осуществляющих те

^^е Сумма недопоступления налога на прибыль в связи с установлением законами субъектов РФ пониженной ставки налога для отдельных категорий налогоплательщиков о Сумма недопоступления, в % от налога, поступившего в консолидированные бюджеты субъектов РФ

Рис. 3. Потери консолидированных бюджетов субъектов РФ от применения пониженной налоговой ставки

Рассчитано по: формы статистической налоговой отчетности (Форма № 5НП) // Федеральная налоговая служба. URL: www.nalog.ru ; Отчет об исполнении консолидированных бюджетов субъектов РФ и территориальных государственных внебюджетных фондов // Федеральное казначейство. URL: www.roskazna.ru (соответствующие годы).

или иные заявленные виды деятельности или активности, или же о переориентации активности с одних видов деятельности на другие (как вариант – изменение направлений инвестирования или изменение приоритетов инвестирования).

Ниже степень активности региона при формировании собственной налоговой политики оценивалась исходя из объемов предоставленных налоговых льгот (потерь доходов бюджета в результате применения пониженной ставки). Определенная условность такого подхода связана, в частности, с двумя обстоятельствами. Во-первых, рост числа убыточных организаций на территории региона по обстоятельствам, связанным с конъюнктурными факторами, может приводить к снижению объема предоставленных льгот как по абсолютном, так и по относительным значениям. Во-вторых, сдвиги в отраслевой структуре экономики региона также будут иметь своим следствием изменение объема льгот. При этом ни в первом, ни во втором случае это не будет «заслугой» властей субъекта федерации.

Определенную проблему представляют выбор показателя для оценок предоставленных льгот и сопоставление регионов по этому показателю. К числу возможных показателей относятся следующие:

– объем недопоступления налога относительно налоговой базы;

– объем недопоступления налога относительно суммы налога исчисленного или фактически поступившего в региональный бюджет;

– доля недопоступления налога в связи с использованием той или иной льготы в общем объеме недопоступлений по причине использования всех льгот;

– доля региона в общем объеме данной льготы по РФ.

В зависимости от аспектов исследования каждый из этих показателей может представлять определенный интерес, поскольку характеризует различные аспекты одного явления. Так, по итогам 2016 года на долю Москвы приходится 48,2% общей суммы амортизационной премии, примененной налогоплательщиками страны, и 50,3% общей суммы учтенного при налогообложении убытка. На этом фоне доля налоговой льготы в виде установления пониженной ставки налога для некоторых категорий налогоплательщиков в Москве составляет всего 1,2%. В рамках этой системы координат налоговая политика, проводимая Москвой как субъектом федерации, теряется на фоне федеральных налоговых льгот. По отношению к налоговой базе суммы потерь Московского бюджета от применения пониженной налоговой ставки составляют всего 0,08%. В то же время доля Москвы в общей сумме недопоступлений в региональные бюджеты в результате применения пониженной ставки составляет достаточно весомую величину – 10,8%.

Ключевым в рамках данного исследования является вопрос о наличии зависимости между степенью активности региональной составляющей налоговой политики и макроэкономическими показателями, характеризующими экономическую динамику в регионе. Отдельный интерес представляет вопрос о связи активности региональной составляющей налоговой политики с федеральной ее составляющей.

Для исследования наличия зависимости экономической динамики от региональных инструментов налоговой политики были выделены пять групп регионов исходя из отношения объема потерь региональных бюджетов от применения пониженной ставки налога на прибыль (объема льготы), установленной законодательством субъекта РФ, к сумме налога, поступившего в региональный бюджет (табл. 1). Таким образом, степень активности региональной налоговой политики определялась по относительному сокращению налоговых поступлений в региональный бюджет. В качестве показателей экономической динамики рассматривались темпы роста промышленного производства, темпы роста розничного товарооборота и темпы роста инвестиций в основной капитал в регионе.

Первая из сформированных групп включает в себя регионы, которые на протяжении 2014–2016 гг. «теряли» от предоставления льгот в виде пониженной налоговой ставки более 3% поступлений налога. Вторая группа включает регионы с устойчивым на протяжении трех лет отношением объема льгот к сумме поступившего налога в интервале от 1 до 3%, а также те регионы, где в отдельные годы это отношение было более высоким. К третьей группе отнесены те субъекты федерации, где рассматриваемый показатель находился в интервале от 0,5 до 1%, к четвертой – те регионы, где это отношение было менее 0,5%, но льготы все-таки присутствовали. И, наконец, в пятую группу были включены регионы, где льготы по налогу на прибыль не предоставлялись вообще либо были крайне незначительны (например, в эту группу включен Алтайский край, где сумма потерь от пониженной ставки за год составила 29 тыс. руб.).

Таблица 1. Группы регионов в зависимости от отношения потерь поступления налога на прибыль из-за установления пониженной ставки к сумме налога, поступившего в бюджет

|

Группа |

Регионы |

Количество регионов в группе |

|

Первая |

Пермский край, Ханты-Мансийский авт. округ, Оренбургская область, Республика Алтай, Иркутская область, Ямало-Ненецкий авт. округ, Калужская область, Самарская область, Ленинградская область, Брянская область, Республика Хакасия |

11 |

|

Вторая |

Красноярский край, г. Санкт-Петербург, Мурманская, Владимирская, Нижегородская, Архангельская, Новосибирская, Ивановская, Кировская, Омская, Вологодская, Псковская, Курганская, Тульская, Новгородская, Свердловская, Московская и Саратовская области, г. Москва, Хабаровский край, республики Мордовия, Коми и Ингушетия, Удмуртская Республика |

24 |

|

Третья |

Рязанская, Воронежская, Орловская, Волгоградская, Кемеровская, Ульяновская, Тюменская, Челябинская, Астраханская, Ростовская, Томская области, Ставропольский, Приморский, Краснодарский, Забайкальский края, республики Марий Эл, Карелия, Саха (Якутия) |

18 |

|

Четвертая |

Костромская, Тамбовская, Сахалинская, Липецкая и Смоленская области, республики Дагестан, Татарстан, Башкортостан, Бурятия, Чеченская и Чувашская республики |

11 |

|

Пятая |

Магаданская, Ярославская Пензенская, Курская, Тверская, Калининградская Амурская, Белгородская области, республики Крым, Адыгея, Тыва, Северная Осетия – Алания и Калмыкия, Алтайский и Камчатский края, Ненецкий и Чукотский авт. округа, г. Севастополь, Еврейская автономная область, Карачаево-Черкесская и Кабардино-Балкарская республики |

21 |

Таблица 2. Средние показатели объема налоговых льгот и характеристики экономического положения по группам регионов, 2016 год

|

РФ, среднее по регионам |

Средние показатели для группы |

|||||

|

Первая |

Вторая |

Третья |

Четвертая |

Пятая |

||

|

Региональные льготы, % от налоговой базы |

0,39 |

1,76 |

0,48 |

0,12 |

0,01 |

0,00 |

|

Доля вида льготы в общем объеме, % |

||||||

|

– убыток |

73,6 |

47,0 |

64,6 |

65,1 |

75,5 |

86,4 |

|

– региональная ставка |

5,5 |

28,2 |

12,4 |

2,6 |

0,3 |

0,0 |

|

– амортизационная премия |

20,9 |

24,8 |

23,0 |

32,3 |

24,2 |

13,6 |

|

Отношение региональной льготы к общей сумме налога, поступившего в консолидированный бюджет субъекта РФ, % |

2,7 |

10,4 |

2,2 |

0,4 |

0,03 |

0,00 |

|

Доля налога на прибыль в общей сумме доходов консолидированного бюджета субъекта РФ, % |

17,3 |

21,1 |

18,9 |

18,8 |

19,3 |

11,1 |

|

Индекс промышленного производства |

103,3 (101,3 для РФ в целом) |

106,8 |

102,6 |

102,7 |

103,3 |

102,9 |

|

Темп роста оборота розничной торговли янв. – дек. 2016 года к янв. – дек. 2015 года, % |

96,5 (95,4 для РФ в целом) |

95,1 |

95,6 |

95,1 |

96,8 |

99,4 |

|

Темп роста инвестиций в основной капитал янв. – дек. 2016 года к янв. – дек. 2015 года, % |

96,7 (99,1 для РФ в целом) |

98,7 |

99,2 |

92,7 |

93,6 |

97,8 |

|

Рассчитано по: формы статистической налоговой отчетности (Форма № 5НП) // Федеральная налоговая служба. URL: www.nalog.ru ; Отчет об исполнении консолидированных бюджетов субъектов РФ и территориальных государственных внебюджетных фондов // Федеральное казначейство. URL: www.roskazna.ru ; Федеральная служба государственной статистики. URL: www.gks.ru |

||||||

Группировка регионов по «степени активности региональной составляющей налоговой политики» демонстрирует достаточно пеструю картину.

Так, в первую группу с наиболее высокими показателями отношения объема налоговых льгот к сумме поступившего налога включены как два лидера добывающей промышленности – Ханты-Мансийский и Ямало-Ненецкий автономные округа, регионы с мощным экономическим потенциалом – Пермский край, Иркутская, Калужская, Ленинградская и Самарская области, так и регионы, которые скорее можно было бы отнести к группе проблемных, – Брянская область и Республика Хакасия.

В данной группе регионов самые высокие (в среднем) значения доли поступлений налога на прибыль в доходах консолидированных бюджетов субъектов РФ (21,1%), в семи регионах из одиннадцати доля налога на прибыль в доходах бюджета превышает 20%. Фактически это означает, что для регионов этой группы «потери» от льгот, предоставляемых по налогу на прибыль, носят существенный характер.

В группе наиболее высокими являются показатели отношения суммы региональной налоговой льготы к налоговой базе (1,76%). Наиболее высоки значения отноше- ния потерь бюджета от пониженной налоговой ставки к налоговой базе наблюдаются в Пермском крае (в 2016 году – 3,78%) и Ханты-Мансийском автономном округе (2,37%). Самый низкий показатель потерь относительно налоговой базы в данной группе в Республике Хакасия (0,97%).

На протяжении последних лет абсолютным лидером по объему предоставленных льгот в виде пониженной налоговой ставки является Пермский край. Здесь в 2014–2016 гг. отношение суммы льготы к налоговой базе составляло 3,7–4,2%, а отношение объема льготы к сумме налога, поступившего в консолидированный бюджет региона, – 26,0%. С определенной долей условности можно говорить о том, что власти Пермского края проводят довольно агрессивную налоговую политику, предоставляя налогоплательщикам ощутимый объем налоговых льгот.

В общей структуре льгот в первой группе регионов доминирует учет убытков (для всех групп эта разновидность является преобладающей), но доля льгот, предоставляемых в виде пониженной региональной составляющей налоговой ставки, здесь самая высокая (в среднем 28,2%). По регионам группы доля льготы в виде пониженной ставки колеблется в интервале от 61,1% по Пермскому краю до 8,2% в Ямало-Ненецком автономном округе.

Обращает на себя внимание, что именно в данной группе регионов в среднем в 2016 году наблюдались самые высокие темпы экономического роста (индекс промышленного производства здесь в среднем составлял 106,8 при среднем значении для страны 101,3). Заметим, что в первом полугодии 2017 года эта тенденция сохранилась – 107,9 для группы против 101,9 для страны. В то же время показатели темпов роста оборота розничной торговли (как отражение динамики покупательной способности населения) составили 95,1%, что ниже средних для страны показателей этого же периода. Более того, это самый низкий показатель для сформированных групп. Аналогичная ситуация сохранялась в этой группе и в начале 2017 года, когда темп роста розничного товарооборота (первое полугодие 2017 года к первому полугодию 2016 года) составил 99,3% при среднем значении для страны 99,8%. Таким образом, для данной группы регионов речь может идти о том, что значительный объем предоставленных льгот по налогу на прибыль поддерживает более высокие темпы роста промышленного производства, которые, тем не менее, практически не сказываются на доходах и уровне жизни населения.

Для лидеров данной группы (Пермский край, Ханты-Мансийский автономный округ, Оренбургская область) показатели экономической динамики были менее впечатляющими. Наиболее высокие значения роста формировали регионы, для которых срабатывал эффект низкой базы, – Республика Алтай и Республика Хакасия.

Ситуация с темпами роста инвестиций в основной капитал также выглядит достаточно проблемной. Темпы роста инвестиций в 2016 году в среднем в данной группе составили 98,7%, что ниже показателя в среднем по стране. В первом полугодии 2017 года ситуация с инвестиционной активностью изменилась в лучшую сторону – индекс составил уже 102,1 (что, впрочем, также было ниже средних значений для всех регионов страны).

Вторая из выделенных групп включает регионы с мощным промышленным потенциалом и умеренной активностью в части предоставления налоговых льгот по налогу на прибыль организаций – в среднем потери от предоставления налоговой льготы составили 0,48% налоговой базы (иначе говоря, в среднем в регионе группы региональная составляющая налоговой ставки понижалась на 0,48 п. п.). Потери региональных бюджетов от предоставления льготы по налогу на прибыль в этой группе в среднем составляли 2,2% суммы налога (что существенно ниже, чем в первой группе), при том что доля налога на прибыль в доходах консолидированного бюджета субъекта РФ в этой группе лишь незначительно ниже, чем в первой (18,9 против 21,1%).

Показатели темпов экономического роста в данной группе были выше средних для страны в целом показателей (102,6 против 101,3). Динамика розничного товарооборота фактически находится на среднем для страны уровне, а инвестиционная активность именно в рамках данной группы самая высокая по группам (99,2 в 2016 году при среднем для страны показателе 99,1). Начало 2017 года для регионов данной группы было достаточно благоприятным – и индекс промышленного производства, и динамика розничного товарооборота были выше средних для страны. Фактически для регионов данной группы роль мер региональной налоговой политики в формировании экономической динамики относительно незначительна. Более существенными являются факторы макроэкономической конъюнктуры и федеральной составляющей налоговой политики. Так, доля недопоступления налога на прибыль в доход консолидированных бюджетов регионов в данной группе в среднем составляет 12,4% (против 28,2% в первой). Соответственно, существенно более значительной является доля учтенных убытков (64,6 против 47,0%) при примерно той же доле амортизационной премии (23,0%).

Третья из сформированных групп включает регионы с незначительным объемом налоговых льгот по налогу на прибыль ор- ганизаций. По отношению к налоговой базе объем предоставленных в виде пониженных налоговых ставок льгот не превышает 0,4% при среднем значении 0,11%. Соответственно незначительна и доля данной льготы в общей структуре льгот – 2,6%, при том что на долю учтенного убытка приходится 65,1%, а на долю амортизационной премии 32,3% (самый высокий показатель по группам). Незначительны и потери региональных бюджетов от недопоступления налога вследствие применения пониженной налоговой ставки – всего 0,4% фактически поступившего налога, наряду с тем что доля налога на прибыль в структуре доходов консолидированных бюджетов здесь примерно такая же, как и во второй группе (18,8%). Показатели темпов роста и динамики розничного товарооборота для регионов данной группы фактически аналогичны таковым по второй группе – при существенно меньшем объеме предоставленных налоговых льгот. Однако именно в данной группе просматриваются самые низкие значения темпов роста инвестиций в основной капитал (92,7% при среднем по стране значении 99,1). Ситуация начала 2017 года в среднем по группе выгладит более благополучной (темпы роста инвестиций в основной капитал составили 104,0), однако этот рост формируют три региона группы – Саха (Якутия), Ростовская и Рязанская области (результат низкой базы).

Обращает на себя внимание, что в первой, второй и третьей группах регионов самые низкие показатели динамики розничного товарооборота, в четвертой и пятой группах эти показатели выраженно выше. Фактически в этих группах позитивная экономическая динамика пока не сказывается на уровне жизни населения. При этом в первой группе объем предоставленных налоговых льгот по налогу на прибыль весьма значителен, во второй их размеры умеренны, а в третьей незначительны.

Четвертая группа включает регионы с минимальными значениями объемов предоставленных налоговых льгот (среднее значение относительно налоговой базы здесь составляет 0,01%). Потери поступлений налога на прибыль от понижения налоговой ставки составили 0,03%, при том что доля налога на прибыль в структуре доходов региональных бюджетов здесь на среднем уровне (19,3%). Соответственно в структуре налоговых льгот однозначно доминируют учет убытков ^75,5%) и амортизационная премия (24,2%). Индекс промышленного производства здесь на уровне средних показателей, а темпы роста оборота розничной торговли незначительно выше, чем в первых трех группах.

И, наконец, пятая группа включает регионы, которые практически не задействуют налог на прибыль организаций в формировании региональной налоговой политики (нулевые суммы недопоступлений в связи с установлением пониженной региональной ставки или крайне незначительные суммы). В эту группу по формальным признакам попадает Калининградская область (ее специфика определяется наличием свободной экономической зоны).

В рамках данной группы регионов фактически действуют только федеральные льготы (учет убытков и амортизационная премия). Доля налога на прибыль в общей сумме доходов консолидированных бюджетов субъектов РФ в этой группе самая низкая и составляет в среднем 11,1%. Индекс промышленного производства в регионах группы не существенно отличается от средних значений для всех регионов страны. Обращают на себя внимание высокие (относительно) параметры динамики оборота розничной торговли и низкие показатели роста инвестиций в основной капитал. Это может свидетельствовать о высокой доле бюджетной составляющей в общей сумме доходов населения. Начало 2017 года существенно меняет картину с динамикой инвестиций по группе, но это связано с активными инвестиционными процессами в Крыму и Севастополе. По остальным регионам картина практически не меняется.

Обращает на себя внимание, что практически все субъекты РФ, попавшие в пятую группу, имеют действующие нормативные акты, которые устанавливают пониженные налоговые ставки для некоторых категорий налогоплательщиков. В некоторых регионах этой группы действующие нормативные акты датируются 2003 и 2007 годом, в некоторых присутствуют достаточно формальные формулировки об установлении пониженной ставки для участников региональных инвестиционных проектов. Возникает вопрос о качестве и реальной нацеленности данных льгот, если на протяжении целого ряда лет ни один налогоплательщик в регионе этой льготой не пользовался.

Таким образом, в рамках предложенной выше группировки просматривается некоторая зависимость между объемом предоставленных налоговых льгот (при относительно значительном их объеме) и темпами роста промышленного производства. При этом не наблюдается выраженного влияния этих налоговых льгот на динамику розничного товарооборота. Последняя более активна в регионах, где как таковые налоговые льготы по налогу на прибыль организаций не задействованы.

Налоговые льготы, с одной стороны, выступают (могут выступать) инструментами стимулирования хозяйственной деятельности или поддержки экономической активности для недопущения банкротства субъектов хозяйствования и поддержки занятости, а с другой – представляют собой большие или меньшие потери доходов бюджетов. Вопрос о потерях или недополученных доходах достаточно остро стоит в условиях роста накопленного долга субъектов федерации и сохраняющихся значительных размеров дефицитов бюджетов целого ряда регионов.

Применительно к данному аспекту проблемы может быть сформулирован следующий вопрос: если объемы предоставленных льгот значительны (относительно доходов бюджетов), а реального экономического роста и повышения уровня жизни населения не просматривается, имеет ли смысл сохранять этих льготы при наличии дефицита бюджета.

Рассмотрим соотношение общей суммы региональных налоговых льгот (по трем налогам – налогу на прибыль, налогу на имущество организаций и транспортному налогу, уплачиваемому организациями) и бюджетного сальдо на данных 2016 года. В табл. 3 приведены данные только по субъектам РФ, которые по итогам 2016 года имели дефицит консолидированного бюджета более 5% общей суммы доходов.

Как видно из приведенных данных, те регионы, которые испытывали наиболее существенные проблемы с дефицитом бюджета, как правило, пытались проводить умеренно активную налоговую политику (были отнесены к группе 2 по степени активности использования налога на прибыль). Таких регионов из 20, приведенных в таблице 3, половина. Еще один регион, проводивший активную налоговую политику (первая группа) оказался лидером по дефициту бюджета относительно доходов – это Республика Хакасия. Только четыре региона практически не использовали налог на прибыль при формировании региональной налоговой политики (из них два – это Крым и Севастополь, о которых пока сложно говорить в этих терминах). Таким образом, в группе регионов со сложной бюджетной ситуацией по итогам года преобладают субъекты РФ, пытавшиеся формировать собственную налоговую политику. Была ли у них возможность за счет отказа от налоговых льгот принципиально изменить картину бюджетного сальдо. Судя по имеющимся данным, ответ должен быть отрицательным. Пожалуй, только два региона имели возможность за счет полного отказа от всех льгот снизить размеры бюджетного дефицита в два раза (Красноярский край и Кировская область). Однако отказ от льгот в этих регионах с высокой степенью вероятности увеличил бы потребности в бюджетных расходах на иные формы поддержки хозяйственной активности и отдельных групп населения.

В заключение отметим еще одно обстоятельство, которое может существенно искажать общую картину с оценкой степени активности и последствий формирования региональной составляющей налоговой политики. Выделяется группа регионов, где доля поступлений налога на прибыль от консолидированных групп налогоплательщиков

Таблица 3. Налоговые льготы* и бюджетное сальдо в некоторых субъектах РФ, 2016 год

|

Субъект РФ |

Группа по степени активности налоговой политики (табл. 1) |

Отношение объема льгот к доходам консолидированного бюджета субъекта РФ |

Отношение бюджетного сальдо к доходам консолидированного бюджета субъекта РФ |

|

Республика Хакасия |

1 |

3,4% |

-27,1% |

|

Ненецкий АО |

5 |

1,5% |

-23,3% |

|

город Севастополь |

5 |

0,0% |

-16,1% |

|

Костромская область |

4 |

0,7% |

-14,8% |

|

Республика Крым |

5 |

0,1% |

-12,5% |

|

Удмуртская Республика |

2 |

1,0% |

-10,8% |

|

Республика Мордовия |

2 |

2,1% |

-10,4% |

|

Орловская область |

3 |

2,0% |

-9,9% |

|

Кабардино-Балкарская Республика |

5 |

0,0% |

-9,3% |

|

Республика Коми |

2 |

1,5% |

-8,7% |

|

Ярославская область |

5 |

1,2% |

-7,8% |

|

Курганская область |

2 |

0,4% |

-7,5% |

|

Архангельская область |

2 |

1,3% |

-7,1% |

|

Красноярский край |

2 |

3,6% |

-6,8% |

|

Республика Карелия |

3 |

1,8% |

-6,7% |

|

Омская область |

2 |

0,9% |

-6,7% |

|

Еврейская автономная область |

5 |

0,7% |

-6,5% |

|

Волгоградская область |

2 |

1,7% |

-6,5% |

|

Кировская область |

2 |

2,3% |

-5,3% |

|

Псковская область |

2 |

1,5% |

-5,0% |

|

Рассчитано по: формы статистической налоговой отчетности (Форма № 5НП, Форма № 5НИО, Форма № 5ТН за 2012–2016 гг.) // Федеральная налоговая служба.URL: www.nalog.ru ; Отчет об исполнении консолидированных бюджетов субъектов РФ и территориальных государственных внебюджетных фондов // Федеральное казначейство. URL: www.roskazna.ru * Налоговые льготы включают недопоступления в консолидированные бюджеты субъектов РФ в связи с применением региональных льгот по налогу на прибыль организаций, налогу на имущество организаций и транспортному налогу, уплачиваемому организациями. |

|||

превышает 20% налога на прибыль. В эту группу по итогам 2016 года, в частности, входили Ямало-Ненецкий и Ханты-Мансийский автономные округа, Тюменская и Тверская области, Республика Калмыкия (всего таких регионов 19). Соответственно, их бюджетные показатели испытывали (могли испытывать) влияние региональной составляющей налоговой политики иных субъектов РФ.

Подведем некоторые итоги сказанному выше. Существенная часть описанных выше фактов и обстоятельств в большей степени ставит вопросы, чем дает ответы. Тем не менее некоторые тенденции все-таки просматриваются.

Степень активности регионов в части формирования и проведения собственной налоговой политики различается значительно больше, чем «результирующие» показатели, отражающие темпы и направленность экономического роста и активность инвестиционного процесса.

Элементы региональной налоговой политики на фоне двух ключевых льгот (преференций), предоставляемых федеральным законодательством, относительно незначительны в большинстве регионов и не могут носить конкурентного характера.

Для некоторых регионов проведение активной региональной налоговой политики может иметь своим следствием более высокие темпы роста промышленного производства по сравнению со средними для страны значениями. Однако данное обстоятельство нуждается в дополнительном исследовании, поскольку существует вероятность того, что и масштабы предоставленных льгот, и темпы экономического роста являются результатом действия некоего третьего фактора (например, отраслевой специфики и конъюнктуры конкретных товарных рынков).

Выделяется целая группа регионов, где формирование региональной компоненты налоговой политики носит не столько пассив- ный, сколько номинальный характер. В основном это группа дотационных регионов, где относительно более высокие показатели динамики розничного товарооборота обеспечиваются преимущественно бюджетной сферой и бюджетным финансированием.

По наиболее проблемным с точки зрения формирования дефицита консолидированных бюджетов субъектам РФ отказ от предоставления налоговых льгот не позволит не только решить проблему бюджетного сальдо, но даже приблизиться к ее решению.

Список литературы Региональная составляющая налоговой политики: возможности поддержки экономического роста

- Вавулин Д.А., Симонов С.В., Горохов А.А. Практика и последствия предоставления налоговых льгот в субъектах Российской Федерации (на примере Орловской области)//Известия Юго-Западного государственного университета. Серия «Экономика. Социология. Менеджмент». 2014. № 4. С. 82-94.

- Иманшапиева М.М. Анализ применения налоговых льгот как инструмент повышения инвестиционной активности региона (по материалам Республики Дагестан)//Финансовая аналитика. Проблемы и решения. 2014. № 9 (195). С. 22-31.

- Троянская М.А. Мониторинг использования механизмов налоговой конкуренции субъектами Российской Федерации//Финансы и кредит. 2014. № 33 (609). С. 51-60.

- Пинская М.Р. Налоговая конкуренция: от теории к практике. Финансовый университет при Правительстве Российской Федерации. Москва: ИНФРА-М, 2013. 136 с.

- Савина О.Н. Подходы к оценке эффективности налоговых льгот: действующая практика и проблемы реализации//Научные известия. 2016. № 4. С. 38-47.

- Татаркин А.И., Максимов А.Д., Максимов Т.А. Оптимизация методического сопровождения применения налоговых льгот в регионах: практика Пермского края//Экономика региона. 2015. № 1. С. 197-213.

- Алиев Б.Х., Казимагомедова З.А., Алимирзоева М.Г. Анализ методик оценки эффективности механизма установления налоговых льгот в отдельных регионах//Финансы и кредит. 2015. № 33. С. 40-50.

- Кутергина Г.В., Мингазинова Е.Р. Методики оценки и мониторинга эффективности налоговых льгот: подходы и проблемы//Известия Дальневосточного федерального университета. Серия «Экономика и управление». 2014. № 1. С. 84-99.

- Ebel R.D., Taliercio R. Subnational Tax Policy and Administration in Developing Economies. Reprinted from Tax Notes Int’l, March 7, 2005, p. 919. URL: https://www.urban.org/sites/default/files/publication/51281/1000754-Subnational-Tax-Policy-and-Administration-in-Developing-Economies. PDF (accessed 17.10.2017).

- Gbohoui W., Vaillancourt F. Sub-national tax policy and state level growth dynamics: evidence from US states. Montreal. Center for Interuniversity Research and Analysis of Organizations. Scientific series. 2016s-13. URL: https://www.cirano.qc.ca/files/publications/2016s-13.pdf (accessed 17.10.2017).

- Maine State Tax Expenditure Report 2016-2017 and Maine Tax Incidence Study. A Distributional Analysis Maine’s State and Local Taxes. Reports Prepared for the Joint Standing Committee on Taxation Department of Administrative and Financial Services Maine Revenue Services. URL: http://www.maine.gov/revenue/research/tax_expenditure_report_15.pdf (accessed 17.10.2017).

- Sheikh M.A. Estimating the true size of government. Adjusting for Tax Expenditures. Macdonald-Laurier Institute Publication. February 2014. URL: http://www.macdonaldlaurier.ca/files/pdf/MLISheikhPa-per02-14-final.pdf (accessed 17.10.2017).

- Mofidi A., Stone J.A. Do state and local taxes affect economic growth? Review of Economics and Statistics, 1990, vol. 72 (4), pp. 686-691.

- Srithongrung A., Kriz K.A. The Impact of Subnational Fiscal Policies on Economic Growth: A Dynamic Analysis Approach. Journal of Policy Analysis and Management, 2014, vol. 33 (4), pp. 912-928.

- Blöchliger H., Pinero-Campos J. Tax competition between sub-central governments. OECD. Network on Fiscal Relations across Levels of Government. COM/CTPA/ECO/GOV/WP(2011)13. URL: https://www.oecd.org/tax/federalism/48817035.pdf (accessed 17.10.2017).

- Devereux M.P., Lockwood B., Redoano M. Horizontal and vertical indirect tax competition: Theory and some evidence from the USA. Journal of Public Economics, 2007, vol. 91, pp. 451-479.

- Пансков В.Г. О некоторых проблемных вопросах понятийного аппарата в теории налогообложения//Известия Байкальского государственного университета. 2015. Т. 25. № 3. С. 38-47.

- Тютюрюков Н.Н. Налоговые льготы и преференции: цель -одна, а механизм -разный//Налоговая политика и практика. 2009. № 10. С. 18-23.

- Королева Л.П. Налоговая компенсация убытков как институциональная ловушка неоиндустриального развития экономики//Инновационное развитие экономики. 2016. № 3-1 (33). С. 83-88.

- Содномова С.К., Грошева Е.В. Введение института консолидированного налогоплательщика в Российской Федерации: итоги и способы оценки результатов//Налоги и финансовое право. 2015. № 5. С. 72-82.