Региональное развитие в РФ как отражение эффективности бюджетной политики в сфере межбюджетных отношений

Автор: Шишкина А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

Статья посвящена рассмотрению бюджетной политики как фактора, влияющего на региональное развитие. Распределение средств между различными уровнями бюджетной системы имеет большое значение для экономического развития страны. Несовершенство современной бюджетной политики в части соотношения доходных и расходных полномочий региональных бюджетов приводит к отрицательным последствиям в регионах, слабо обеспеченных собственными средствами. Например, к ним можно отнести увеличение долговой нагрузки, а также ухудшение экономических показателей в данных регионах.

Бюджетная политика, межбюджетные отношения, налоговая политика, государственный долг субъектов, региональное развитие

Короткий адрес: https://sciup.org/140123986

IDR: 140123986

Regional development in Russia as the reflection of the effectiveness of budget policy in the field of intergovernmental fiscal relations

The article is devoted to the consideration of budget policy as a factor that influences regional development. The distribution of funds between different levels of the budget system is an important thing for the economic development of the country. The imperfection of modern budget policy in the area of the ratio of incomes and expenditures of regional budgets leads to negative consequences in regions that are provided with their own recourses. For example, they include the increase in debt load and deteriorations of economic indicators in these regions.

Текст научной статьи Региональное развитие в РФ как отражение эффективности бюджетной политики в сфере межбюджетных отношений

The article is devoted to the consideration of budget policy as a factor that influences regional development. The distribution of funds between different levels of the budget system is an important thing for the economic development of the country. The imperfection of modern budget policy in the area of the ratio of incomes and expenditures of regional budgets leads to negative consequences in regions that are provided with their own recourses. For example, they include the increase in debt load and deteriorations of economic indicators in these regions. Keywords: budget policy, intergovernmental fiscal relations, tax policy, government debt of subjects, regional development.

В связи с тем, что Россия является государством с федеративным устройством, она имеет многоуровневую структуру бюджета, включающую совокупность федерального бюджета, бюджетов субъектов, местных бюджетов и внебюджетных фондов [1].

По этой причине, важную роль для обеспечения эффективного государственного управления и экономического развития как страны в целом, так и ее регионов, играет распределение между различными уровнями бюджетной системы поступлений средств в бюджеты и их расходование. Структура консолидированного бюджета страны представлена в таблице 1.

Таблица 1 – Консолидированный бюджет РФ в 2014-2016 гг.

|

Показатель |

2014, млрд. руб. |

доля, % |

2015, млрд. руб. |

доля, % |

2016, млрд. руб. |

доля, % |

|

Доходы |

||||||

|

Консолидированный бюджет РФ и ГВФ, в т.ч. |

26766,1 |

100 |

26922,0 |

100 |

27746,7 |

100 |

|

федеральный бюджет |

14496,9 |

54,16 |

13659,2 |

50,74 |

13460,1 |

48,51 |

|

консолидированные бюджеты субъектов |

8905,7 |

33,27 |

9308,2 |

34,57 |

9923,8 |

35,77 |

|

Расходы |

||||||

|

Консолидированный бюджет РФ и ГВФ, в т.ч. |

27611,7 |

100 |

29741,5 |

100 |

30888,8 |

100 |

|

федеральный бюджет |

14831,6 |

53,71 |

15620,3 |

52,52 |

16416,4 |

53,15 |

|

консолидированные бюджеты субъектов |

9353,3 |

33,87 |

9479,8 |

31,87 |

9936,4 |

32,17 |

|

Дефицит |

||||||

|

Консолидированный бюджет РФ и ГВФ, в т.ч. |

845,6 |

100 |

2819,5 |

100 |

3142,0 |

100 |

|

федеральный бюджет |

334,7 |

39,58 |

1961,0 |

69,55 |

2956,3 |

94,09 |

|

консолидированные бюджеты субъектов |

447,6 |

52,93 |

171,6 |

6,09 |

12,6 |

0,40 |

Как можно увидеть из таблицы 1, доля бюджетов субъектов в общей структуре консолидированного бюджета составляет треть от общего уровня доходов и расходов. При этом их доля в доходах имеет тенденцию к увеличению (с 33,27% в 2014 году до 35,77% в 2016 году). Однако, доля расходов бюджетов субъектов снизилась, несмотря на увеличение абсолютных значений на 583 млрд. рублей, за счет того, что расходы федерального бюджета растут более высокими темпами. Также стоит отметить значительное снижение дефицита бюджета субъектов при увеличении дефицита федерального бюджета.

Однако, оценку доходов, расходов и дефицита бюджетов субъектов нельзя проводить в отрыве от определения степени устойчивости бюджетной системы на данном уровне, так как устойчивое социально-экономическое развитие возможно только при сбалансированном развитии всех субъектов [3].

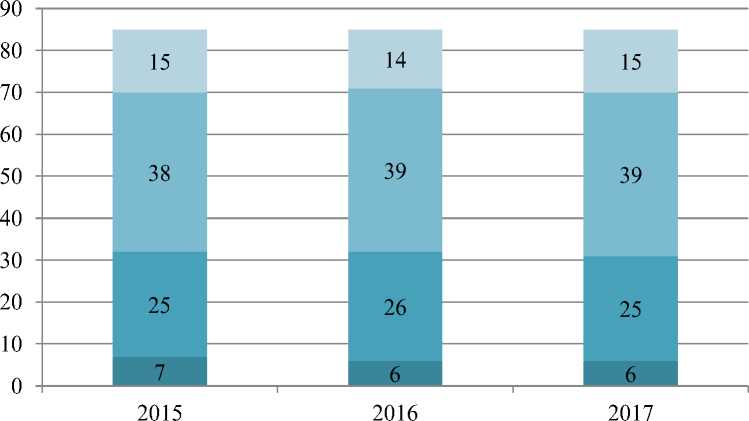

В России сложилась определенная структура обеспеченности регионов собственными средствами к среднему по России, которая представлена на рисунке 1.

■ более 100%

■ 60-100%

■ 30-60%

■ менее 30%

Рисунок 1 – Уровень бюджетной обеспеченности субъектов РФ

Представленная на рисунке структура показывает, что в России наблюдается достаточно низкая обеспеченность регионов собственными средствами, что приводит к необходимости перераспределения средств между бюджетами или привлечения заемных средств. При этом только 15 регионов полностью обеспечены средствами, что оказывает дополнительную нагрузку на бюджеты.

Еще одной причиной снижения устойчивости бюджетных систем регионов и, соответственно, проблемой регионального развития является модель распределения налоговых поступлений, являющихся основным доходным источником, между бюджетами. Наполняемость региональных бюджетов зависит в первую очередь от налога на прибыль и НДФЛ, которые имеют сильную зависимость от общего экономического положения. Это является положительным фактором для регионов в периоды экономического роста, одна могут привести значительному снижению доходов во время кризисов. Динамику поступлений в бюджеты по основным видам налогов можно увидеть в таблице 2.

В рассматриваемом периоде налоги, поступающие в бюджеты субъектов, показывали рост, что связано с постепенным восстановлением экономической ситуации в стране. Так, налог на доходы физических лиц вырос на 4,24% и 7,46% в 2015 и 2016 году соответственно, налог на прибыль организации вырос на 7,31% и 8,14% в 2015 и 2016 году соответственно.

Таблица 2 – Динамика основных налоговых поступлений в бюджеты

|

Показатель |

2014, млрд. руб. |

2015, млрд. руб. |

2016, млрд. руб. |

темп прироста |

|

|

2015/2014 |

2016/2015 |

||||

|

бюджеты субъектов |

|||||

|

налог на прибыль организаций |

1964,0 |

2107,6 |

2279,1 |

7,31 |

8,14 |

|

НДФЛ |

2693,5 |

2807,8 |

3017,3 |

4,24 |

7,46 |

|

налог на имущество |

957,5 |

1068,6 |

1116,9 |

11,60 |

4,52 |

|

федеральный бюджет |

|||||

|

НДС |

2181,4 |

2448,3 |

2657,4 |

12,24 |

8,54 |

|

налоги на добычу полезных ископаемых |

2836,8 |

3226,8 |

2929,4 |

13,75 |

-9,22 |

|

акцизы |

592,4 |

491,2 |

632,2 |

-17,08 |

28,71 |

В это же время, основные налоговые поступления в федеральный бюджет не были столь же стабильны. В частности, наблюдалось снижение налога на добычу полезных ископаемых в 2016 году на 9,22% и суммы акцизов на 17,08% в 2015 году.

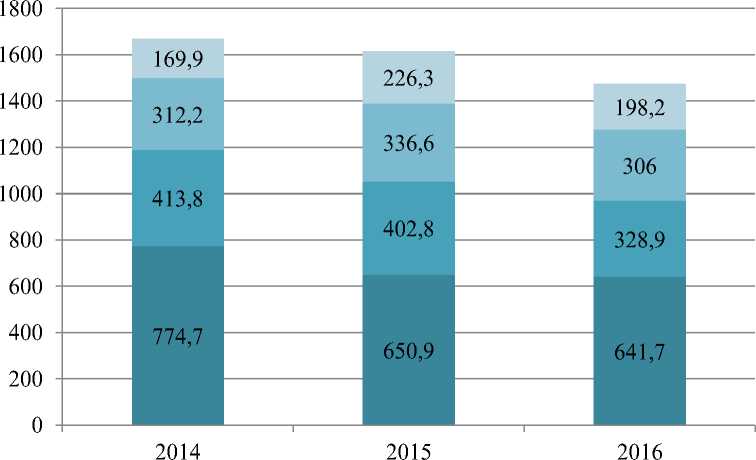

В части расходов в России наблюдается тенденции к увеличению расходных полномочий регионов, в том числе передача им дополнительных обязательств (например, в части формирования региональных дорожных фондов, отдельных направлений в сфере лесного хозяйства, а также выполнения «майских указов Президента»). При этом отсутствует достаточная финансовая компенсация (в виде передачи поступлений отдельных налогов на региональный уровень или увеличения объема трансфертов из федерального бюджета), позволившая бы субъектам безболезненно выполнить новые обязательства. В частности, сумма трансфертов в бюджеты субъектов РФ в рассматриваемом периоде имеет тенденцию к снижению, что отражено на рисунке 2.

■ иные

■ субвенции

■ субсидии

■ дотации

Рисунок 2 - Межбюджетные трансферты бюджетам субъектов РФ в 2014-2016 гг.

В рассматриваемом периоде наблюдается снижение средств, перечисленных бюджетам субъектов РФ по всем видам трансфертов, общее снижение составило 195,9 млрд. рублей. При этом наблюдается снижение удельного веса межбюджетных трансфертов как в доле расходов федерального бюджета (с 11,51% до 10,01%), так и в доле доходов субъектов (с 17,67% до 16,65% в 2016 году) [2].

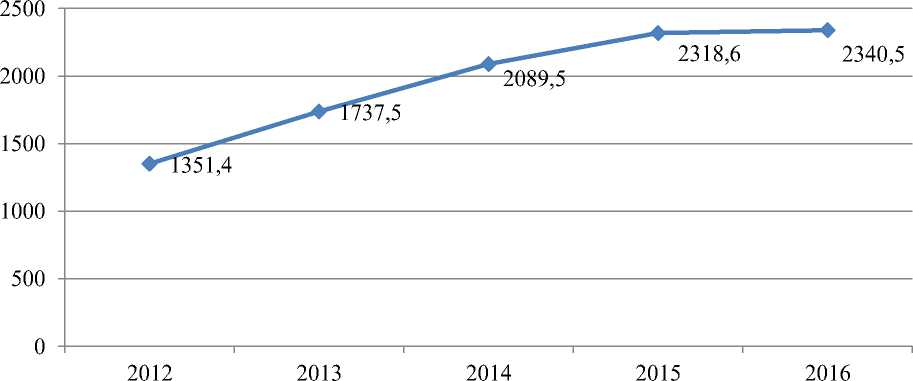

Описанные тенденции привели к необходимости поиска для регионов путей выполнения увеличившихся обязательств, таких как снижение расходов по отдельным статьям, выявление резервов роста доходных статей или привлечение заемных ресурсов. Так, наблюдается устойчивый рост долговой нагрузки субъектов РФ, что отражено на рисунке 3.

Рисунок 3 – Объем государственного долга субъектов РФ в 2012-2016 гг.

В рассматриваемом периоде объем совокупного долга субъектов вырос на 73,19%. При этом уровень долга отдельных субъектов превысил объем налоговых и неналоговых доходов бюджета (в частности, Республика Мордовия, Республика Хакасия, Костромская область, Астраханская область и другие) [4].

Однако, все рассмотренные варианты покрытия дополнительных расходов отрицательно сказываются на долгосрочном экономическом развитии региона и развитии социальной сферы. В частности, повышение уровня долга субъекта приводит к увеличению процентных выплат, что создает еще больший дефицит бюджета, вынужденное сокращение отдельных видов расходов, в частности, инвестиционных, замедляет экономическое развитие и снижает привлекательность региона для бизнеса, а повышение налогов ведет к снижению экономической активности или повышает долю теневого сектора экономики. Результатом этого является снижение уровня жизни населения региона и ухудшение его экономических показателей.

Субъекты РФ с наибольшим бюджетных дефицитом по отношению к доходом или наибольшим уровнем долга находятся довольно низко в рейтингах по важным социально-экономическим показателям (таблица 3) [4].

Таблица 3 – Позиции в рейтингах отдельных субъектов РФ в 2016 году

|

Показатель |

Позиция в рейтинге |

||||

|

Республик а Крым |

Ненецкий автономный округ |

Республика Коми |

Архангельская область |

Республика Хакасия |

|

|

рейтинг качества жизни |

66 |

68 |

59 |

71 |

58 |

|

инвестиционная привлекательность |

66 |

65 |

55 |

64 |

62 |

|

научно технологическое развитие |

68 |

80 |

53 |

57 |

79 |

|

рейтинг социальноэкономического развития |

69 |

19 |

31 |

43 |

51 |

Таким образом, можно выделить основные из проблем развития регионов, связанные с бюджетной политикой и организацией межбюджетных отношений:

-

- несовершенство бюджетной политики РФ в части распределения доходов между бюджетами;

-

- недостаточность роста доходов бюджетов для покрытия возрастающих расходных обязательств;

-

- низкий уровень обеспеченности регионов собственными средствами;

-

- несоответствие предоставляемых субъектам ресурсов в рамках государственных программ возможностям и приоритетам данного региона;

-

- низкая степень эффективности предоставления средств вследствие их предоставления в конце финансового периода;

-

- усиление роли долгового финансирования регионов и иные.

Результатом данных проблем является замедление экономического развития ряда регионов и дальнейшее усугубление их финансового состояния.

Список литературы Региональное развитие в РФ как отражение эффективности бюджетной политики в сфере межбюджетных отношений

- Бюджетный Кодекс Российской Федерации от 31.07.1998 №145-ФЗ (в ред. от 28.03.2017) . URL: http://base.garant.ru/12112604 (дата обращения 25.04.2017 г.).

- Попова М.А. Реформирование механизма предоставления межбюджетных трансфертов бюджетам субъектов Российской Федерации//Приволжский научный вестник. -2016. -№12-1. -С. 92-96.

- Шаров В.Ф., Караев А.К. Устойчивость бюджетной системы и проблемы восстановления роста экономики России//Вестник Финансового университета. -2014. -№5. -С. 73-83.

- Официальный сайт рейтингового агентства «РИА Рейтинг» . URL: http://riarating.ru (дата обращения 08.05.2017 г.).