Региональные аспекты адаптивного регулирование денежно-кредитной политики Калининградской области

Автор: Дроковский Н.Б., Есенжулова Л.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (99), 2023 года.

Бесплатный доступ

Рассматриваемые в статье аспекты подчеркивают необходимость эффективности реализации денежно-кредитной политики государства на региональном уровне. Показана роль Банка России при проведении денежно-кредитной политики в Калининградской области, сделан акцент на регулятивные параметры Банка России через размер ключевой ставки, и ее влияние на формирование кредитного ресурса региона на основе вкладов физических лиц. Рассматривается состояние ссудной задолженности населения кредитной системе Калининградского региона.

Денежно-кредитная политика региона, банк России, номинальный якорь денежно-кредитной политики, ключевая ставка, инфляционные ожидания, динамика кредитной задолженности, денежные накопления населения

Короткий адрес: https://sciup.org/170198864

IDR: 170198864 | DOI: 10.24412/2411-0450-2023-5-1-204-209

Regional aspects of adaptive regulation of the monetary policy of the Kaliningrad region

The article examines the quality of implementation of the state monetary policy at the regional level. The role of the Bank of Russia in carrying out monetary policy in the Kaliningrad region is shown, the emphasis on the change of the key rate of the Bank of Russia and its influence on the formation of the credit resource of the region on the basis of individuals' deposits is made. The state of loan indebtedness of population in the credit system of Kaliningrad region is considered.

Текст научной статьи Региональные аспекты адаптивного регулирование денежно-кредитной политики Калининградской области

Базовым элементом содержания параметров денежно-кредитной сферы являются ее цели и инструменты, обеспечивающие реализацию стратегических ориентиров денежно-кредитной политики.

Качество денежно-кредитной политики определяется через целевой ориентир, рассматриваемый как фиксированный количественный показатель (экономическую переменную). В этой связи, параметры данной экономической переменной должны достигаться в соответствии со стратегическими ориентирами, в том числе на региональном уровне, как части общей денежно-кредитной политики с применением оптимальных инструментов. Соответ- ственно такая цель может быть явной (эксплицитная) и скрытой (имплицитной). Наиболее взвешенной выступает явная цель денежно-кредитной политики, рассматриваемая как экономическая переменная, которую публично объявляют, как цель деятельности.

Официально объявленная цель денежно-кредитной политики рассматривается ее номинальным якорем, проявляющим себя как экономическая переменная, ориентированная на количественную цель политики Банка России, реализуется через три составляющих, которые наглядно представлены на рисунке 1.

Рис. 1. Номинальный якорь денежно- кредитной политики

В современных условиях денежнокредитные ориентиры государственной экономической политики государства реализуется посредством мер, позволяющих балансировать совокупный спрос на основе устойчивости денежного рынка, стабильности потребительских цен, предсказуемого валютного курса, в совокупности, обеспечивающих социальноэкономический рост.

Несомненно, региональная часть общегосударственной денежно-кредитной политики играет, в современных условиях все большую роль. Реализация ее региональной части предусматривает меры, принимаемые для повышения предпринимательской активности через денежнокредитные условия, учитывая региональные особенности и экономический потенциал.

Наиболее значимой формой денежнокредитной политики на региональном уровне выступает инфляционный якорь. Использование такого инструмента Банком России позволяет удерживать теку- щую инфляцию на уровне инфляционных ожиданий (4%), регулируя монетарные условия посредством изменения размера ключевой ставки. Официальные данные Банка России инфляционная составляющая 2022 года определена на уровне 11,8%, что значительно отличается от стратегических ориентиров.

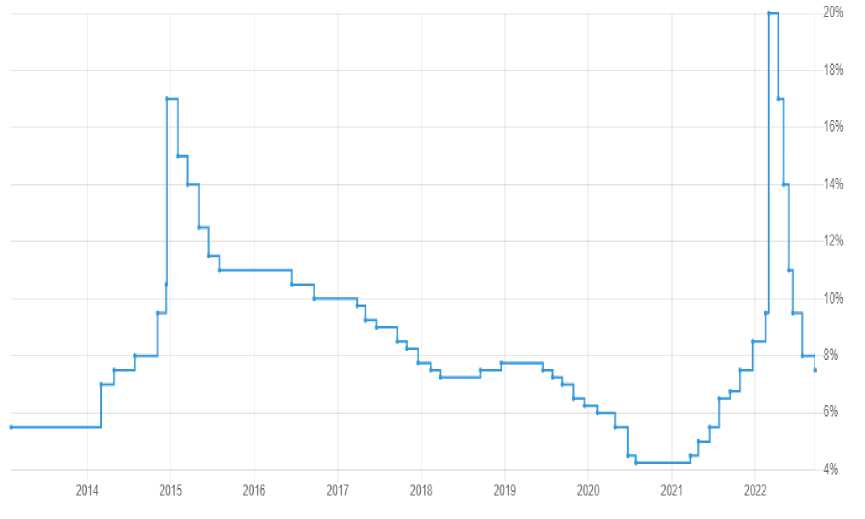

Динамика изменения размеров ключевой ставки, имеет оптимистичную тенденцию к снижению. Экономические условия второй половины 2017 года обеспечили снижение ключевой ставки и к концу года ее значение составило 7,75%, инфляция этого периода имела параметр 2,5%.

В 2020 году тенденция снижения ключевой ставки сохранилась и достигла отметки 4,25%. Однако, монетарные условия 2021 года не позволили сохранить тенденцию снижения ключевой ставки и к концу года она составила 8,5%. Рисунок 2 графически демонстрирует колебания ключевой ставки ЦБРФ за период с 2014 года по 2022 год.

Рис. 2. Изменение ключевой ставки ЦБРФ

Принятие решения Банком России об изменении размера ключевой ставки основывается на экспертных оценках состояния экономики, включающую динамику цен, доходы населения, рентабельность бизнеса и базовый макроэкономический показатель - инфляция. Таблица 1 показывает соответствие уровня инфляции и размера ключевой ставки за десть лет.

Таблица 1. Динамика уровня инфляции и размера ключевой ставки

|

Годы |

Годовая инфляция в России (в %) |

Ключевая ставка ЦБРФ на конец года (в %) |

|

2013 |

6,45 |

5,5 |

|

2014 |

11,36 |

17,0 |

|

2015 |

12,9 |

11,0 |

|

2016 |

5,4 |

10,0 |

|

2017 |

2,5 |

7,75 |

|

2018 |

4,3 |

7,75 |

|

2019 |

3,0 |

6,25 |

|

2020 |

4,9 |

4,25 |

|

2021 |

8,4 |

8,5 |

|

2022 |

11,8 |

7,5 |

Из содержания таблицы видно, что изменения ключевой ставки зависит от инфляционных колебаний. В частности, максимальный уровень инфляции характерен для 2015 года. Однако, в дальнейшем начал снижаться к уровню инфляционных ожиданий. Условия 2020 года не позволили сохранить сложившуюся положительную тенденцию, под влиянием различных факторов, в том числе, эпидемиологические обстоятельства.

Влияние инфляции на динамику цен потребительского рынка рассматривается через индекс потребительских цен. Дан- ный индикатор характеризует изменение уровня цен и тарифов на товары и услуги, приобретаемые населением для непроизводственного потребления за определенный период времени и измеряет отношение стоимости фиксированного перечня товаров и услуг в ценах текущего периода к его стоимости в ценах предыдущего периода.

Изменения индекса цен и тарифов на товары и услуги, приобретаемые населением для непроизводственного потребления в Калининградской области, представлены в таблице 2.

Таблица 2. Индексы потребительских цен (тарифов) на товары и услуги (в %)

|

Товарные группы |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Товары и услуги всего |

104,7 |

102,8 |

104,8 |

102,8 |

105,1 |

109,5 |

|

Продовольственные товары |

103,4 |

102,1 |

105,3 |

101,6 |

105,0 |

111,4 |

|

Непродовольственные товары |

105,6 |

101,5 |

104,6 |

103,4 |

106,0 |

107,5 |

|

Услуги |

105,7 |

106,2 |

104,3 |

103,8 |

104,1 |

108,9 |

Сведения, представленные в таблице 2 подтверждают допустимое соответствие роста цен диапазону инфляционных ожиданий на уровне 4%. Вместе с тем, можно наблюдать по некоторым временным периодам, индекс потребительских цен превышает инфляционные ориентиры ЦБРФ, как по продовольственным, так и по непродовольственным товарным группам. Особое место в динамике индекса потребительских цен занимает 2021 год, где отмечен значительный рост, от 9% до 11%, по всем товарным группам, что превышает годовой уровень инфляции (8,4%).

Денежно-кредитная система Калининградской области является составной частью общегосударственной системы и качество ее реализации должно соответствовать базовому результату – повышению уровня и качества жизни населения региона. Важным показателем благосостояния граждан являются денежные накопления населения и кредитная нагрузка. Ниже таблица 3 демонстрирует депозитную активность населения Калининградской области.

Таблица 3. Вклады физических лиц в региональную банковскую систему (млн. рублей)

|

2016 |

2017 |

2018 |

2019 |

2020 |

Отклонение 2016/2020 |

||

|

абсолютное |

относительное |

||||||

|

Всего |

148836 |

159564 |

176278 |

193492 |

219477 |

70641 |

147,5 |

|

в том числе: |

|||||||

|

на рублевых счетах |

113683 |

128569 |

141113 |

158031 |

178984 |

65301 |

157,4 |

|

на валютных счетах |

35153 |

30995 |

35165 |

35461 |

40493 |

5340 |

115,2 |

|

из них в Сбербанке России |

79041 |

80297 |

85809 |

89301 |

100682 |

21641 |

127,4 |

|

в том числе: |

|||||||

|

на рублевых счетах |

62487 |

66019 |

69796 |

74839 |

83339 |

20852 |

133,4 |

|

на валютных счетах |

16554 |

14278 |

16013 |

14462 |

17343 |

789 |

104,8 |

Данные таблицы подтверждаю рост депозитной активности граждан, что соответствует общему объему 70,6 млрд. рублей (47,5%). Лидерами выступают вклады в национальной валюте, увеличение которых определяется уровнем 57,4%. Депозиты в иностранной валюте, так же растут, что соответствует 5,3 млрд. рублей, или 15,2%.

Значительное место в денежнокредитной системе региона занимает Сбербанк России. Динамика вкладов насе- ления Калининградской области показывает устойчивый рост, что составляет 21,6 млрд. рублей, или 27,4%.

Увеличение объемов привлеченных средств кредитными организациями позволяет им расширять кредитные возможности с одной стороны, и увеличивать кредитные риски, с другой стороны через активизацию кредитных операций. Кредитная задолженность жителей региона представлена ниже в таблице 4.

Таблица 4. Кредитная задолженность физических лиц (млн. рублей)

|

2016 |

2017 |

2018 |

2019 |

2020 |

Отклонение 2016/2020 |

||

|

абсолютное |

относительное |

||||||

|

в рублях |

|||||||

|

Всего |

66044 |

77616 |

98749 |

118930 |

136326 |

70282 |

206,4 |

|

в том числе по жилищным кредитам |

24840 |

30676 |

39835 |

47506 |

60406 |

35566 |

243,2 |

|

из них по ипотечным жилищным кредитам |

24733 |

30591 |

39809 |

47471 |

60372 |

35639 |

244,1 |

|

в иностранной валюте |

|||||||

|

Всего |

2722 |

2336 |

2538 |

411 |

333 |

- 2389 |

12,2 |

|

в том числе по жилищным кредитам |

555 |

399 |

346 |

237 |

192 |

- 363 |

34,6 |

|

из них по ипотечным жилищным кредитам |

537 |

389 |

339 |

218 |

184 |

- 353 |

34,3 |

Данные, представленные в таблице 4, подтверждают рост выдаваемых кредитов физическим лицам. Такая тенденция наблюдается за весь период исследования. В частности, кредитная задолженность в 2020 году по сравнению с 2016 годом увеличилась на 70,3 млрд. рублей, или 206,4%. Необходимо подчеркнуть, что большую часть кредитов составляют жилищно-ипотечное кредитование. Так в

2016 году объем жилищных кредитов составил 24,8 млрд. рублей, а в 2020 году – составил 60,4 млрд. рублей или 243,2%. Похожая тенденция прослеживается по ипотечным кредитам. Соответственно в 2020 году объем таких кредитов по сравнению с 2016 годом увеличился на 35,6 млрд. рублей, или 244,1%. Ярко выраженный рост кредитной активности наблюдается только в национальной валюте. Кре- дитная задолженность в иностранной валюте имеет тенденцию к снижению, причем в 2016 году имеет место самое высокое значение, и с 2017 года наблюдается устойчивое снижение. Так в 2020 году снижение кредитной задолженности в иностранной валюте составило 2,4 млрд. рублей, что подтверждает значительный нинградской области на прямую зависят от эффективности реализации общегосударственной денежно-кредитной политики. Монетарные условия обеспечивают устойчивость финансовой системы региона, расширяют диапазон кредитных и депозитных операций в банковском секторе, привлекая население в качестве своих кли- темп снижения. ентов.

Подводя итог необходимо отметить, что возможности финансовой системы Кали-

Список литературы Региональные аспекты адаптивного регулирование денежно-кредитной политики Калининградской области

- Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков: Учебник / Ин-т "Открытое общество". - М.: Магистр, 2015. - 327 с.

- Анисимов, А.А. Макроэкономика. Теория, практика, безопасность: учебное пособие / А.А. Анисимов, Н.В. Артемьев, О.Б. Тихонова; под ред. Е.Н. Барикаева. - М.: Юнити, 2013. - 600 с.

- Борисов Е.Ф. Экономическая теория: Учеб. пособие. - 2-е изд., перераб. и доп. - М.: Юрайт, 2016. - 396 с.

- Васильев В.П. Государственное регулирование экономики. - М.: ДиС, 2015. - 415 с.

- Вестник Банка России № 47 (2379) 5 октября 2022.

- Дроковский Н.Б., Есенжулова Л.С. Налоговая политика Калининградской области // Экономика и бизнес: теория и практика. - 2021. - №7.

- Калининградская область в цифрах. 2022: Краткий статистический сборник // Калининградстат. - Калининград, 2022. - 139 с.

- Ларионов И.К. Экономическая теория. - М.: Дашков и К, 2016. - 366 с.

- Официальный сайт ЦБРФ. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/hd_base/KeyRate/(дата обращения 04.05.2023 г.).