Региональные базы данных для оценочной деятельности и их математическое обеспечение

Автор: Ахметов О.А., Мжельский М.Б.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Блокнот практика

Статья в выпуске: 12 (27), 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170150962

IDR: 170150962

Текст статьи Региональные базы данных для оценочной деятельности и их математическое обеспечение

Процесс создания и развития правового государства включает в себя целый комплекс условий по обеспечению равных прав всем членам общества, в том числе и имущественных. При этом важнейшей задачей правового государства является обеспечение гарантий для справедливой оценки этих прав. Поэтому профессия оценщика является ответственной.

В подавляющем большинстве случаев целью оценки является определение рыночной стоимости объекта оценки. Поэтому институт оценщиков причастен к формированию уровня рыночной стоимости на данном рынке в определенный момент времени. И, как следствие, опосредованно влияет практически на весь (как минимум региональный) рынок. Причем необходимо подчеркнуть, что деятельность одного отдельно взятого оценщика, одной отдельно взятой фирмы не оказывает на рынок заметного влияния, но весь институт оценки влияет на него. Это влияние позитивно, если оценщик на основе изучения рыночных условий и соблюдения стандартов оценки помогает выявить справедливую стоимость сделки для участников рынка, и негативно, если оценщик игнорирует или некорректно использует названные условия. При этом независимость оценщика, продекларированная во всех оценочных нормативах, может проявляться в чем угодно, но не в отношении к стандартам и методам оценки, а также данным о состоянии рынка, на котором позиционирован объект оценки.

Отсюда следуют два условия, соблюдение которых абсолютно необходимо в деятельности института независимых оценщиков:

-

1) наличие взаимно непротиворечивых, достаточных стандартов и методик, а также корректное их использование;

-

2) постоянный мониторинг и грамотная обработка рыночных данных.

В данном контексте взаимная непротиворечивость стандартов и методов означает следующее: четкий непротиворечивый и достаточный понятийный аппарат в виде корректных формулировок часто используемых понятий; наличие методических рекомендаций, позволяющих стандартно решать самые разнообразные задачи оценки. Попробуем уточнить, о чем идет речь.

Известно, что неотъемлемой частью рыночных отношений является неопределенность и связанный с ней риск. Следовательно, любые исследования, связанные с рынком (в частности, оценка) и претендующие на реальность результатов, их практическую направленность, должны использовать адекватную рынку терминологию и соответствующие рынку методы. То есть терминология, закрепленная в стандартах, должна это учитывать и быть ориентированной на неизбежную неопределенность рынка недвижимости. А используемые методы оценки должны включать в себя средства, позволяющие работать с неопределенностями и рисками.

Таким образом, стандарты и методологическое обеспечение оценочной деятельности в своей основе должны опираться на понятия и методы теорий вероятности и статистики, как раз созданных для работы в условиях неопределенности и неоднозначности.

В настоящее время в стандартах, по сути, существует лишь один термин, в определении которого используются понятия теории вероятности, – это «рыночная стоимость» – одно из основных понятий в экономике вообще и в оценке в частности. Но и здесь не все так просто. Дело в том, что в экономике понятие «рыночная стоимость» связывают с понятием «равновесная стоимость» (при которой объемы платежеспособного спроса и предложения на рынке совпадают). В оценочных же стандартах «рыночная стоимость» определяется, как наиболее вероятная стоимость. Понятно, что с принятым в экономике определением приведенный текст имеет мало общего. На самом деле они совпадают лишь в одном случае: когда для рынка справедлив нормальный (гауссов) закон распределения. Российским оценщикам не известна ни одна работа, в которой бы проверялся этот основополагающий факт. И это при том, что все методы, применяемые в практике оценки, ориентированы именно на этот закон и определяют среднюю стоимость, не имеющую никакого отношения к наиболее вероятной стоимости и совпадающую с ней опять же в случае нормального распределения. Но даже если этот закон распределения и имеет место, все равно предпочтение в определении нужно отдавать общеэкономическим понятиям. Да и придумать ситуацию, в которой не выполняется закон нормального распределения, достаточно просто. Для этого нужно на любую реальную ситуацию, имеющую место на рассматриваемом рынке, наложить ограничения вида «наилучшее», «наихудшее», «максимальное», «минимальное» и т. д. Кстати, в основе оценки недвижимости лежит принцип проведения оценки для наиболее эффективного использования оцениваемой недвижимости. Однако существуют достаточно серьезные аргументы в виде «центральной предельной теоремы», позволяющие ожидать, что в большинстве случаев нормальный закон распределения имеет место. И все же данный факт, на наш взгляд, необходимо проверить. Соответственно, основное определение, включенное в стандарт, должно иметь наиболее общую формулировку. А все остальные частные определения должны получаться из основного в качестве частных случаев.

Принимая во внимание неопределенность рынка, можно сформулировать некоторые логически обоснованные постановки задач, возникающих при работе с конкретным рынком. При формулировании задач необходимо учитывать, что неоднозначность и неопределенность рынка не позволяют получать точные и конкретные решения. В этом случае естественным результатом могут выступать лишь шансы на то, что будет выполнено какое-либо условие, или интервалы, в которых может находиться интересующая нас величина. Итак, естественные постановки задач при изучении рынка (проведении оценок на данном рынке) можно сформулировать следующим образом:

-

• определить вероятность того, что данная характеристика не превышает (или превышает) заданный уровень;

-

• определить уровень данной характеристики, который она не превышает (или превышает) с заданной вероятностью;

-

• определить доверительный интервал для заданной характеристики, которому она принадлежит с заданным уровнем доверия.

Эти же постановки, переформулированные непосредственно для целей оценки, выглядят следующим образом:

-

• определить вероятность того, что стоимость рассматриваемого объекта не превышает (превышает) заданный уровень;

-

• определить нижний (верхний) порог стоимости объекта, который реальная стоимость не превышает (превышает) с заданной вероятностью;

-

• определить доверительный интервал для стоимости данного объекта оценки с заданным уровнем доверия.

На основе приведенных формулировок можно получать большинство других, имеющих практическое применение. Этот вопрос очень важен и является большой отдельной темой.

Эта же работа посвящена второму необходимому условию, сформулированному выше, а именно: постоянный мониторинг и грамотная обработка рыночных данных.

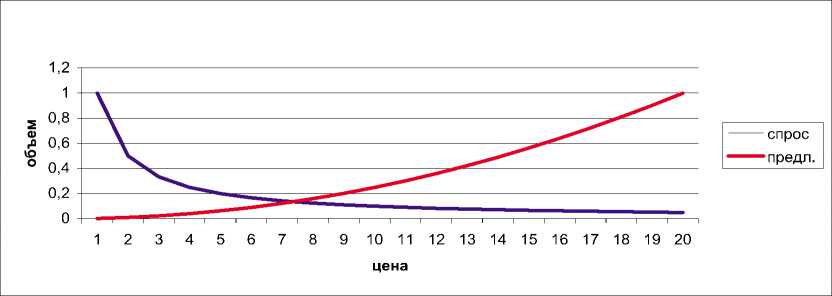

Здесь надо сделать небольшое, но важное теоретическое отступление. Хорошо известно, что текущее положение на рынке описывается кривыми спроса и предложения (рис. 1).

На рисунке видно, что на пересечении кривых выделяются точка равновесия и соответствующая ей равновесная цена.

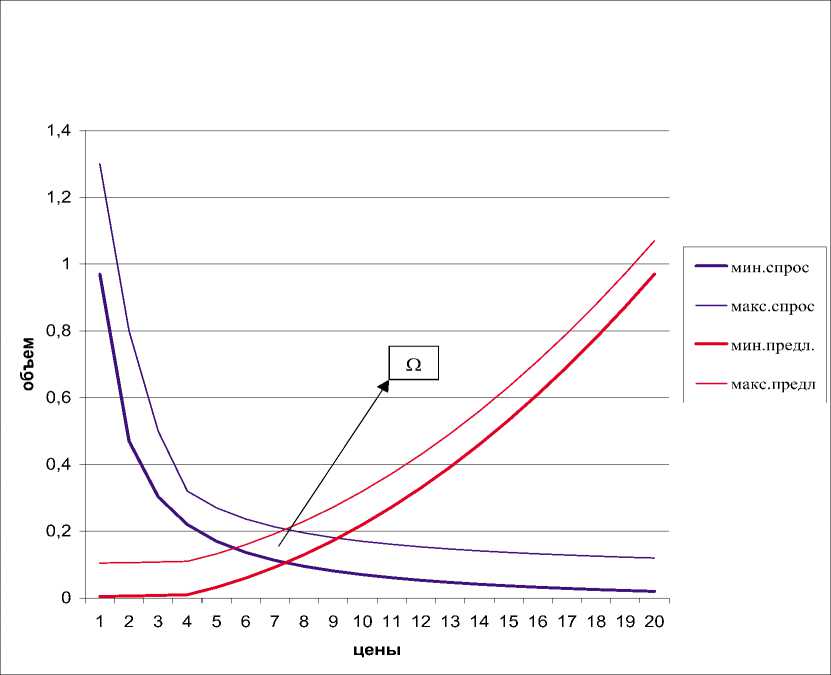

Не вызывает также споров и утверждение, о том что рыночные характеристики всегда определяются с некоторой степенью точности. Таким образом, точное состояние рынка никогда не известно. Оно определяется лишь с некоторой вероятностью. Следовательно, вместо классических кривых спроса и предложения реально рынок можно описать (с определенной достоверностью) полосами спроса и предложения (рис. 2). Причем ширина полос и их форма определяются заданной необходимой достоверностью. При этом точка равновесия в соответствии с вероятностным подходом к рынку представляется уже не точкой, а некоторой областью (W). Понятно, что чем больше W, тем больше риск значительной ошибки в определении рыночной стоимости.

Рис. 1. Классические кривые спроса и предложения

Рис. 2. Полосы спроса и предложения, соответствующие заданному уровню достоверности

Таким образом, невыполнение хотя бы одного из двух указанных условий приводит к расширению W и, следовательно, увеличивает риск значительной ошибки в конечном результате оценки.

В настоящее время практически любая, серьезно относящаяся к своей деятельности фирма, ведет или пробует вести соответствующие базы данных. Аналитическая работа с ними, как правило, ограничивается возможностями Excel и уровнем подготовки сотрудников фирмы. Собрать рыночную информацию в электронные таблицы – необходимое, но не достаточное условие для успешного и корректного ее использования в оценочной деятельности.

На наш взгляд, аналитическая работа также должна быть в определенной степени стандартизирована. В первую очередь должны быть сформированы стандартные минимальные, но достаточные требования к структуре баз данных, а также разработано стандартное математическое обеспечение для работы с ними. Это обеспечение как минимум должно иметь следующие возможности:

-

1) определение ценообразующих факторов по данным однородной выборки объектов-аналогов;

-

2) определение значимости (весовых коэффициентов) этих факторов;

-

3) определение стоимости объекта оценки с помощью многофакторных регрессионных моделей;

-

4) определение ставки капитализации с помощью обработки баз данных рынка аренды и рынка продаж.

При разработке математического обеспечения нельзя забывать о том (как уже отмечалось), что все результаты имеют вероятностный характер и обеспечение должно это учитывать.

В силу упомянутого вероятностного характера результатов обработки необходимо уточнить, что список ценообразующих факторов (особенно вместе с весовыми коэффициентами значимости) также имеет вероятностный характер. То есть список факторов и их рейтинг по влиянию на стоимость объекта не является жестким. Так, при 10-ти ценообразующих факторах рей- тинг между ними может значительно изменяться от измерения к измерению. Например, если i-й фактор с вероятностью 0,9 превосходит (i+1)-й для любого значения i. В этом случае взаимное расположение соседних факторов практически достоверно. Но в случае, если они рассматриваются все вместе, общее заданное взаимное расположение имеет вероятность всего 0,35. Видно, что в приведенном примере заданное взаимное расположение ценообразующих факторов имеет достаточно низкую вероятность, то есть при повторном измерении надеяться на получение того же рейтинга не стоит, скорее всего, он будет иным. И это не ошибка в методике или проведенных измерениях, просто эта неоднозначность является следствием общей неоднозначности рынка.

Структура обеспечения работы с базами данных должна быть открыта для пополнения возможностей.

Рассмотрим основные этапы создания подобных баз и проблемы, возникающие при этом.

Этап I. Существуют два различных подхода к решению поставленной задачи:

-

1) разработка аналитических программ, самоадаптирующихся к произвольным базам данных;

-

2) разработка единой (типовой) формы базы данных и создание аналитических инструментов, а также программ по переводу различных баз в типовую.

При этом на первом этапе формируется модель типовой базы с последующим приведением конкретной базы к типовой.

Авторы статьи отдают предпочтение второму варианту.

Этап II. Приведение типовой базы к виду, удобному для аналитической обработки. Здесь решаются две основные задачи. Вначале по основной переменной выборка разделяется на однородные части (области, группы). Поскольку понятие однородности зависит от поставленной цели анализа, то возможны различные формулировки:

-

• каждая выделенная часть должна иметь одну функцию распределения, различные части должны иметь различные функции распределения;

-

• на каждой выделенной части ошибка значения основной характеристики по построенному регрессионному уравнению не превосходит заданной величины.

Определять границы однородных частей базы по функциям распределения можно двумя способами:

-

• проводить сравнение с известными в статистике теоретическими функциями распределения и подбирать наиболее близкие;

-

• использовать для сравнения непараметрические критерии, не зависящие от распределений сравниваемых наборов данных.

В данной работе выбран второй вариант, позволяющий сразу быть уверенным, что при проведении вычислений полученная оценка будет удовлетворять заданным требованиям точности.

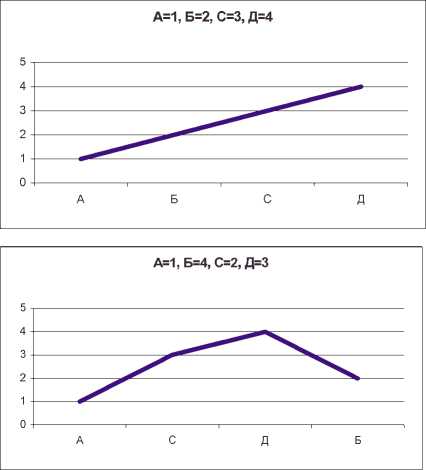

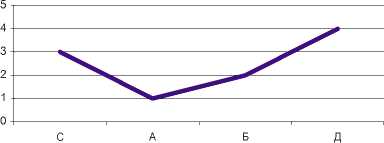

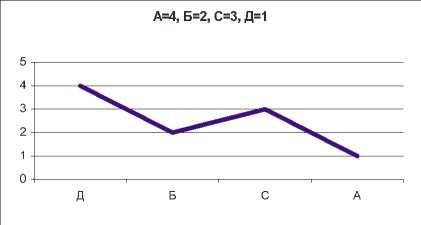

Другой задачей является оцифровка значений нецифровых текстовых характеристик. Эта операция является обязательной, так как многие информационные поля имеют нечисловой вид (например, «район», «адрес» и др.), но сравнивать их тем не менее необходимо. При этом присвоение нечисловым значениям текстовых характеристик каких-либо числовых значений не может быть произвольным. Действительно, пусть в базе объекты-аналоги расположены в районах «А», «Б», «С» и «Д», причем значение стоимости объектов соответственно равняются 1; 2; 3 и 4 (рис. 3). Тогда, прида- вая различные числовые значения районам, получим различные виды зависимостей стоимости объекта от района расположения.

На рисунке видно, что изменение порядка нумерации районов приводит и к изменению функциональной зависимости.

Между тем существует достаточно простое правило, позволяющее в первом приближении решить проблему оцифровки: «значения, приписываемые нечисловой характеристике, должны соответствовать поведению основной переменной (в нашем случае стоимости). То есть тем значениям, которым соответствует меньшая стоимость, приписываются и меньшие (или большие) числовые значения».

Это простое правило, работающее в иных условиях, для рынка недвижимости годится лишь в качестве первого приближения. Действительно, в каждом районе имеются объекты различной стоимости и, следовательно, однозначное приписывание числовых значений становится проблематичным.

Итак, на втором этапе типовая база делится на однородные части и проводится оцифровка нечисловых характеристик.

Этап III. На этом этапе на основе типовой базы формируется модификация базы, предназначенная для решения поставленной аналитической задачи.

№, Б=3, С=1,Д=4

Рис. 3. Вид функции в зависимости от порядка нумерации районов

Практически для решения всех перечисленных задач необходимо сопоставление изменений характеристик с изменением основной рыночной характеристики (в данном случае – стоимости). Таким образом, выбрав в качестве базовой любую произвольную информационную строку типовой базы, для любой другой строки определяются изменения всех характеристик.

Итак, на третьем этапе формируется база изменений относительно фиксированной базовой строки.

Этап IV. На этом этапе, используя различные методы «уравнения регрессии», «метод наименьших квадратов» и т. п., определяется значимость вклада изменений отдельных характеристик в изменение основной.

При этом автоматически формируются и коэффициенты уравнения для оценки стоимости объекта.

Необходимо сделать несколько замечаний. Как уже отмечалось, каждая конкретная «оцифровка» нечисловых характеристик влияет на точность конечного результата. Поэтому среди всех возможных способов «оцифровки» нужно найти разумный, позволяющий решать задачу с заданной степенью точности. При этом авторы статьи отказались от традиционных, рекомендуемых в литературе, способов поиска «оцифровки» и применили иной способ, в основу которого положена комбинация методов

«Монте-Карло» и сканирование по поверхности. Это позволило существенно уменьшить среднюю ошибку результата.

В настоящее время все описанные алгоритмы реализованы, что является подтверждением возможности решения поставленной задачи.

Рассмотрим пример реализации предложенных алгоритмов.

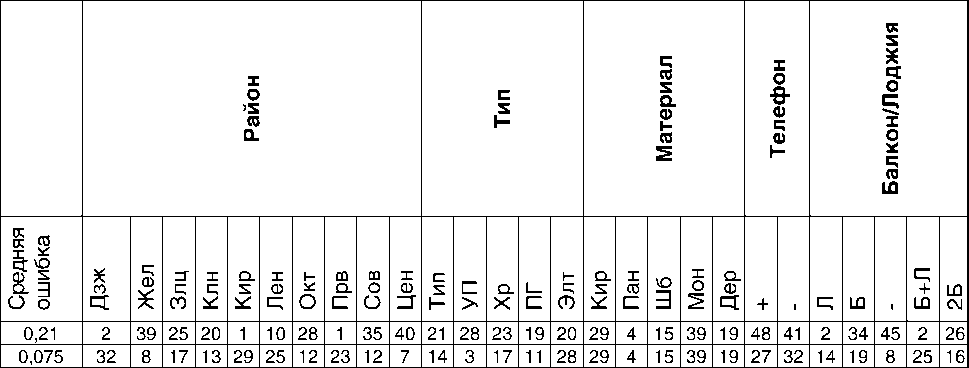

В качестве полигона для проверки потенциальной возможности создания программ, реализующих предложенные алгоритмы, использовалась база данных по ценам предложений однокомнатных квартир в городе Новосибирске. Выбор базы определялся тем, что в настоящее время в Новосибирске базы данных по квартирам являются наиболее сформированными и отвечающими предъявляемым требованиям. Фрагмент базы представлен в таблице 1.

Полная база содержит 457 записей об объектах, имеющих стоимость от 160 до 850 тыс. р. После выделения «однородных» частей (при этом требовалось, чтобы ошибка не превышала 7,5 %), база разбивается на две области:

-

• от 160 до 500 тыс. р.;

-

• от 500 до 850 тыс. р.

Дальнейшая работа проводилась с каждой областью отдельно (обе области были представлены примерно 228 представителями).

Таблица 1

|

Район |

Улица |

Дом |

Тип |

Этаж |

Этажность |

Материал |

Общая площадь |

Жилая площадь |

Кухня |

Телефон |

Балкон/Лоджия |

Санузел |

Цена |

|

Дзж |

Гусинобродское шоссе |

33 |

Тип |

2 |

9 |

Кирп. |

36 |

22 |

6,1 |

+ |

Л |

С |

500 |

|

Дзж |

Гоголя |

194 |

Тип |

3 |

9 |

Пан. |

31 |

17 |

5,5 |

- |

Б |

С |

540 |

|

Дзж |

Учительская |

8/1 |

УП |

9 |

10 |

Кирп. |

39 |

19 |

9 |

- |

Б |

С |

600 |

|

Дзж |

Гоголя |

189 |

Мэ |

1 |

3 |

Кирп. |

30 |

16 |

6 |

- |

- |

С |

430 |

|

Дзж |

Учительская |

8 |

УП |

1 |

10 |

Кирп. |

33 |

17 |

8 |

- |

- |

С |

800 |

|

Дзж |

Селезнева |

40 |

пг |

3 |

3 |

Кирп. |

37 |

19 |

8 |

- |

- |

С |

550 |

|

Дзж |

Авиастроителей |

12 |

пг |

1 |

5 |

Кирп. |

42 |

22 |

12 |

+ |

- |

С |

530 |

|

Дзж |

Экономическая |

5 |

Мэ |

1 |

2 |

Шбл. |

31 |

22 |

5,3 |

+ |

- |

Р |

320 |

|

Дзж |

Гоголя |

194 |

9 |

9 |

Пан. |

30 |

17 |

6 |

- |

л |

С |

550 |

Примечание . Принятые здесь и в дальнейшем сокращения районов города:

|

Дзж |

- Дзержинский; |

|

Жел |

- Железнодорожный; |

|

Злц |

- Заельцовский; |

|

Клн |

- Калининский; |

|

Кир |

- Кировский; |

|

Лен |

- Ленинский; |

|

Окт |

- Октябрьский; |

|

Прв |

- Первомайский; |

|

Сов |

- Советский; |

|

Цен |

- Центральный. |

Исходная база данных

Промежуточная база представлена в таблице 2.

Именно эта база данных в дальнейшем подвергается оцифровке и соответствующей обработке.

По результатам одной из оцифровок была составлена таблица 3.

При этом оцифровка подбиралась исходя из требования минимизации средней ошибки определения цены по всей базе. В таблице 4 приведена оцифровка, позволяющая достичь точности 7,5 % (последняя строка таблицы) на первом интервале.

Кроме того, в таблице 4 (в первой строке) приведена оцифровка, в которой значения, приписываемые районам, расположены по увеличению их влияния на стоимость, как это рекомендовано в литературе. Но при этом средняя ошибка результата значительно увеличилась и стала равной 21 %.

Целью и результатом обработки выделенного массива данных являлось определение ценообразующих факторов и коэффициентов регрессии для оценки стоимости квартиры.

Таблица 2

|

го X ф =Г |

X О >3 го О. |

с 3 1- |

го 1-О |

л н о о X X го 1-О |

ГО ГО 3 Ф 1ГО S |

л ЕС ГО и о ГО С о; го ? хо О |

л го о го с к го го 3 |

к X X |

X о ■& ф го ф |

к 3 ЕС О 5 X о X го го из |

го ф го > X го О |

|

425 |

Кир |

УП |

2 |

9 |

Пан. |

33 |

12 |

9 |

- |

Б |

Р |

|

425 |

Кир |

Хр |

5 |

5 |

Пан. |

30 |

16 |

6,1 |

+ |

Б |

С |

|

425 |

Сов |

Мэ |

2 |

2 |

Дер. |

31 |

19 |

5,5 |

+ |

Б |

С |

|

430 |

Дзж |

Мэ |

1 |

3 |

Кирп. |

30 |

16 |

6 |

- |

- |

с |

|

430 |

Дзж |

Хр |

5 |

5 |

Кирп. |

30 |

16 |

6 |

+ |

- |

с |

|

450 |

Кир |

УП |

5 |

9 |

Пан. |

30 |

13 |

9 |

+ |

Б |

р |

|

450 |

Кир |

УП |

9 |

9 |

Кирп. |

36 |

18 |

9 |

- |

Л |

р |

|

450 |

Кир |

Хр |

5 |

5 |

Пан. |

31 |

19 |

6 |

- |

Б |

с |

|

450 |

Кир |

Тип |

5 |

9 |

Кирп. |

33 |

18 |

7 |

+ |

- |

с |

Таблица 3

|

го X ф =Г |

X о >3 го О- |

с 3 |

X го н О |

л 1— о о X го н ф |

го го 3 Q. Ф 1го S |

л К ГО 3 о О с |

л к го ” ? 5 2 X с |

о; X >» |

X о -8- ф го ф |

к 3 ЕС О 5 X о X го го из |

го ф го >. X го О |

|

425 |

1 |

20,8 |

2 |

9 |

49,8 |

33 |

12 |

9 |

35,6 |

55,2 |

5 |

|

425 |

1 |

8 |

5 |

5 |

49,8 |

30 |

16 |

6,1 |

34,2 |

55,2 |

21,6 |

|

425 |

34,6 |

21,6 |

2 |

2 |

30,6 |

31 |

19 |

5,5 |

34,2 |

55,2 |

21,6 |

|

430 |

1,8 |

21,6 |

1 |

3 |

46,8 |

30 |

16 |

6 |

35,6 |

58,4 |

21,6 |

|

430 |

1,8 |

8 |

5 |

5 |

46,8 |

30 |

16 |

6 |

34,2 |

58,4 |

21,6 |

|

450 |

1 |

20,8 |

5 |

9 |

49,8 |

30 |

13 |

9 |

34,2 |

55,2 |

5 |

|

450 |

1 |

20,8 |

9 |

9 |

46,8 |

36 |

18 |

9 |

35,6 |

25,8 |

5 |

|

450 |

1 |

8 |

5 |

5 |

49,8 |

31 |

19 |

6 |

35,6 |

55,2 |

21,6 |

|

450 |

1 |

0,4 |

5 |

9 |

46,8 |

33 |

18 |

7 |

34,2 |

58,4 |

21,6 |

Пример промежуточной базы данных

Результат оцифровки

Соответствующие коэффициенты и степени значимости характеристик приведены в таблице 5.

Как видно из таблицы 5, способы оцифровки влияют на все дальнейшие результаты, при этом изменяется не только точность, но и список ценообразующих факторов, а также коэффициенты регрессионного уравнения.

Если в первом варианте характеристики «общая», «этажность», «телефон», «кухня» определяют изменение стоимости на 74 %, то во втором варианте это же влияние обеспечивается характеристиками «санузел», «телефон», «балкон/лоджия», «этажность», «кухня». Списки ценообразующих факторов существенно различаются.

В таблице 6 приведена оцифровка, позволяющая достичь точности 7,5 % (первая строка таблицы) на втором интервале, соответствующем более дорогим квартирам.

Соответствующие коэффициенты и степени значимости характеристик приведены в таблице 7.

Как видно из последних двух таблиц, обе части базы, полученные в результате разбиения на «однородные» по ограничению на допустимую ошибку, довольно сильно отличаются друг от друга. Прежде всего они должны по-разному оцифровываться, эти области имеют различные коэффициенты регрессион,ных уравнений. И, соответственно, одни и те же характеристики

Варианты различных оцифровок

Таблица 4

Таблица 5

Коэффициенты и степени значимости характеристик для оцифровок таблицы 4

Для практического применения полученных уравнений также необходимо определить оцифровку, позволяющую минимизи- ровать среднюю ошибку по всей базе, и для этой оцифровки определить коэффициенты регрессионного уравнения для всей базы. Подобная оцифровка, позволяющая получить среднюю точность по всей базе примерно 11 %, приведена в таблице 8.

Эта вспомогательная операция и соответствующее регрессионное уравнение позволяют по входным характеристикам недвижимости получить первую предвари-

Таблица 6

Оцифровки для заданной точности в обеих областях разбиения базы

|

X о >3 го Q. |

Е 3 |

Е ГО 3 О. ф 1го |

X о е ф Е Ф |

1 3 ° 1 Е С[ ГО о ш е; |

|||||||||||||||||||||||

|

5 ® Ч 3 Ф q О. 5 О ° |

К со Ч |

R Ф £ |

ZT Е СО |

т Е ^ |

О. |

т ф с; |

I— о |

СО О. d |

ф о О |

т ф. |

С |

С |

О. X |

С |

н Е СО |

о. |

т го с |

\о 3 |

т о |

о. ф Е[ |

+ |

с; |

ш |

с; + LQ |

LQ си |

||

|

0,075/2 |

28 |

3 |

13 |

19 |

26 |

23 |

17 |

21 |

15 |

11 |

6 |

9 |

22 |

20 |

5 |

14 |

3 |

17 |

11 |

28 |

27 |

32 |

18 |

14 |

8 |

15 |

11 |

|

0,075/1 |

32 |

8 |

17 |

13 |

29 |

25 |

12 |

23 |

12 |

7 |

14 |

3 |

17 |

11 |

28 |

29 |

4 |

15 |

39 |

19 |

27 |

32 |

14 |

19 |

8 |

25 |

16 |

Таблица 7

|

1 g 51 о. 3 О о |

X О >3 го Q. |

Е 3 1- |

X го н О |

л 1— о о X X го 1(0 |

Е ГО 3 Q. Ф 1ГО 5 |

л Ct к го 5 5 □ о 5 ^ О С |

л К Го Е 3-з 2 * Е |

к X X |

X О е ф Е Ф I- |

1 3 е 5 го о ш с; |

Е Ф го X го О |

|

|

0,075 |

Коэф. УР- |

-0,14 |

-1,65 |

-0,18 |

5,21 |

0,0048 |

3,22 |

1,00 |

3,20 |

-3,46 |

1,39 |

-1,38 |

|

1 |

Значим. |

0,005 |

0,0515 |

0,0022 |

0,0639 |

0,0001 |

0,0656 |

0,0118 |

0,0239 |

0,0445 |

0,0371 |

0,0604 |

|

Рейтинг |

9 |

5 |

10 |

3 |

11 |

2 |

7 |

4 |

1 |

6 |

8 |

|

|

0,075 |

Коэф. УР- |

-3,32 |

0,352 |

-5,190 |

6,536 |

2,828 |

5,960 |

-3,615 |

0,184 |

-1,391 |

2,027 |

1,179 |

|

2 |

Значим. |

0,08 |

0,007 |

0,045 |

0,055 |

0,061 |

0,100 |

0,031 |

0,003 |

0,010 |

0,023 |

0,048 |

|

Рейтинг |

3 |

10 |

9 |

4 |

6 |

1 |

2 |

11 |

5 |

7 |

8 |

Таблица 8

Оцифровка для всей базы

|

Z о >х го о. |

С S 1- |

R ГО X ф ь го S |

Z о » ф ф |

о 3 5 го о ш с; |

|||||||||||||||||||||||

|

5 го ф О о |

со d |

с; ф * |

со |

X |

о. |

X ф |

S о |

СО о. d |

СО о О |

X ф =Г |

с |

с |

о_ X |

|_ d |

н О |

о_ |

X 05 d |

ю 3 |

X |

о. ф |

+ |

ID |

+ LQ |

in CM |

|||

|

0,11 |

38 |

1 |

7 |

10 |

33 |

24 |

11 |

24 |

8 |

8 |

8 |

10 |

35 |

4 |

4 |

20 |

11 |

14 |

0 |

13 |

5 |

25 |

25 |

33 |

40 |

14 |

23 |

Коэффициенты и степени значимости характеристик

тельную оценку ее стоимости. По этой оценке определяем, в какую группу (область) разбиения входит недвижимость. И уже после этого, используя соответствующее регрессионное уравнение, получаем окончательную оценку недвижимости.

В качестве примера из имеющейся базы были произвольно выбраны две квартиры стоимостью 390 и 700 тыс. р. Их стоимость, оцененная по соответствующим характеристикам с помощью общего уравнения, получилась равной 428 тыс. р. (ошибка 9,8 %) и 665,6 тыс. р. (ошибка 4 %). По этим данным первая квартира была отнесена к первой группе, а вторая – ко второй. Применив к ним оцифровки и регрессионные уравнения соответствующих областей, получили следующие оценки стоимости этих квартир:

-

• 397,6 тыс. р. (ошибка 1,95 %);

-

• 699,04 тыс. р. (ошибка 0,14 %).

Очевидно, что описанная процедура позволила значительно уменьшить ошибку и, соответственно, повысить точность оценки.

Таким образом, общая последовательность работы с индивидуальными базами данных проходит четыре этапа:

-

1) приведение конкретной базы к типовому виду;

-

2) выделение «однородных» областей и «оцифровка»;

-

3) формирование базы изменений характеристик;

-

4) определение значимости отдельных характеристик для каждой выделенной области;

-

5) определение регрессионных уравнений стоимости для выделенных областей.

В заключение отметим, что конкретные значения получаемых ошибок объективно зависят от «разболтанности» рынка, то есть от степени его неопределенности, его уровней риска. А эта «разболтанность» определяется, как уже отмечалось, не только внешними факторами, но и совместной работой всех оценочных фирм, их стандартами и методическим обеспечением. В статье сделана попытка показать построение единообразного алгоритма обработки собранных рыночных данных, объединенных в виде некоторой базы данных. При этом подобное единообразие нисколько не ограничивает возможности применения других аналитических подходов и критериев.

Подготовка высокопрофессиональных специалистов младшего, среднего и высшего звена:

лицензия № 24-0638 Государственная аккредитация №0614 от 17.12.2001

лицензия Серия А № ООО 10.3 от 18.11.2002

-

• бухучет, анализ и аудит (+ 1С Бухгалтерия);

-

• иностранные языки (европейские и восточные);

-

• специалист в области недвижимости (риелтор);

-

• туристический и гостиничный менеджмент;

-

• управление предприятием;

-

• оценка предприятия (бизнеса);

-

• и многое другое.

Документы государственного образца (сертификат, свидетельство, диплом в зависимости от продолжительности обучения)

МЕЖДУНАРОДНАЯ АКАДЕМИЯ ОЦЕНКИ И КОНСАЛТИНГА

МЫ ЖДЕМ: 117218, Москва, М. «Профсоюзная», Нахимовский пр-т, д. 32, ИДВ РАН, 6 этаж, офис 625 Позвоните нам: (095) 129-00-01, 129-00-77, 124-01-02 E-mail: Наш сайт: