Региональные бю джеты: затягиваем пояса

Автор: А. Дерюгин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 16, 2015 года.

Бесплатный доступ

Относительно невысокие темпы роста доходов консолидированных бюджетов регионов компенсируются еще более низкими темпами роста бюджетных расходов, что постепенно становится основным инструментом обеспечения сбалансированности региональных и местных бюджетов и пока позволяет держать под контролем уровень долга. Наиболее сложная ситуация с исполнением региональных бюджетов складывается в относительно бедных регионах, которые столкнулись с более существенным падением доходов.

Короткий адрес: https://sciup.org/170176512

IDR: 170176512

Текст научной статьи Региональные бю джеты: затягиваем пояса

В сентябре и октябре текущего года доходы консолидированных бюджетов регионов изменились соответственно – на 8,9% (сентябрь 2015 г. к сентябрю 2014 г.) и –5,6% (октябрь 2015 г. к октябрю 2014 г.). В целом за истекший период 2-го полугодия (с июля по октябрь 2015 г.) при-х 1 11 1 noz рост доходов составил символические 0,6%. Сохранение столь низких темпов роста доходов регионов до конца финансового года может привести к установлению очередного «рекорда» по уровню реального объема доходов. Предыдущий рекорд был установлен в 2014 г. – 12,2% ВВП (при среднем за последние 10 лет 13,8%).

140%

130%

120%

110%

100%

90%

80%

70%

60%

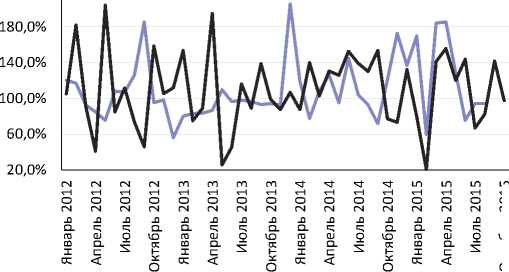

Высокая волатильность доходов консолидированных бюджетов регионов ( рис. 1 ) объясняется, в том числе волатильностью поступлений по налогу на прибыль организаций, темпы роста которых в сентябре и

^^^^*Всего доходов

Источник: рассчитано автором по данным Федерального казначейства.

Рис. 1. Темпы роста общего объема доходов консолидированных бюджетов субъектов РФ, % к аналогичному показателю предшествующего года

4. РЕГИОНАЛЬНЫЕ БЮДЖЕТЫ: ЗАТЯГИВАЕМ ПОЯСА октябре составили соответственно 141,8 и 97,5%. Тем самым поступления по налогу на прибыль организаций повысились после значительного падения в июле–августе до уровня 66,6 и 82,5% по отношению к соответствующему периоду прошлого года. Если же рассматривать весь период с начала года, то по итогам 10 месяцев их рост составил 111,7% (107,7% без учета Сахалинской области), что выше темпов роста общего объема доходов (рис. 2).

Октябрь 2015

^^^^еПрибыль прибыльных организаций ^^^^Налог на прибыль организаций

Источник: рассчитано автором по данным Федерального казначейства и Росстата.

Рис. 2. Темпы роста прибыли прибыльных организаций и поступлений налога на прибыль, %

Волатильность поступлений налога на прибыль связана с тем, что налоговая база с начала этого года ока- залась малопредсказуемой.

Эта неравномерность особенно заметна на уровне отдельных регионов: даже накопленным итогом с начала года темпы роста поступлений этого налога варьируются в широком интервале от 24,6% в Республике Мордовия до 307,1% в Республике Бурятия. Учитывая, что налог на прибыль организаций составляет четверть от общего объема доходов консолидированных бюджетов субъектов РФ, его волатильность негативно сказывается на прогнозируемости бюджетных доходов в целом, что за- ставляет регионы дополнительно перестраховываться при планировании и исполнении бюджетов.

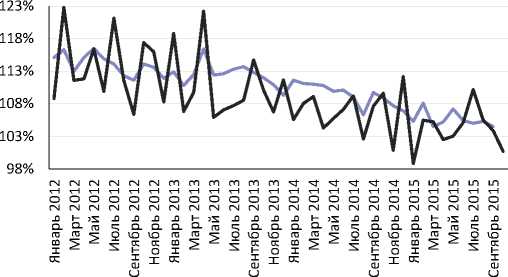

Рост других основных доходов региональных и местных бюджетов оказался ниже темпов роста налога на прибыль. Достаточно стабильный НДФЛ после небольшого всплеска в июне–августе, когда он демонстрировал темпы роста не ниже 105%, потерял эти позиции, прибавив в сентябре и октябре соответственно только 3,9 и 0,7% к своим прошлогод- ним номинальным значениям, что в целом согласуется с замедлением темпов роста фонда заработной платы (рис. 3).

Среди иных основных доходных источников в октябре лишь акцизы демонстрировали положительные темпы роста в 114,9%, в то время как налог на имущество организаций (70,8%), неналоговые доходы (99,5%) и безвозмездные поступления от других бюджетов (81,3%) не дотянули до уровня прошлого года, обеспечив общую негативную динамику доходов консолидированных бюджетов.

^^^^™Среднемесячная номинальная начисленная заработная плата ^^^^Налог на доходы физических лиц

Источник: рассчитано автором по данным Федерального Казначейства и Росстата.

Рис. 3. Темпы роста НДФЛ и среднемесячной номинальной начисленной заработной платы, %

До конца текущего финансового года ситуация кардинально вряд ли изменится: темпы роста доходов региональных бюджетов будут определяться текущими трендами темпов роста соответствующих баз налогообложения, которые в последнее вре- мя не демонстрируют повышательных тенденций. Не окажут поддержки налоговым доходам и трансферты из федерального бюджета, общий объем которых в соответствии с Законом о федеральном бюджете по итогам года должен сократиться на 12,3% по сравнению с уровнем прошлого года.

Несмотря на высокий уровень инфляции, а также необходимость исполнения «майских указов» президента, предусматривающих рост заработной платы широкой категории работников бюджетной сферы, сокращение доходной базы региональных и местных бюджетов, а также уменьшение финансовой помощи из федерального бюджета, неопределенность с оценкой поступлений налога на прибыль организаций и сокращение возможностей по осуществлению заимствований подталкивают регионы к ужесточению бюджетной политики. Так, рост бюджетных расходов консолидированных бюджетов регионов по итогам 10 месяцев составил лишь 102,5%, а в сентябре–октябре 2015 г. – 94,8 и 86,8% к соответствующим месяцам прошлого года.

Текущее превышение темпов роста бюджетных доходов над расходами способствовало сдерживанию темпов роста государственного долга: за период с января по сентябрь в абсолютном выражении он вырос на 4,0%. Впрочем, традиционно долг растет в декабре вместе с резким ростом расходов. В 2013–2014 гг. темпы роста размера долга за первые 9 месяцев также не превышали 4,1%, но по итогам года вырастали на 28,6% и 20,2% соответственно.

Неизменной остается и структура государственного долга регионов: кредиты кредитных организаций и бюджетные кредиты составляют соответственно 36,7% и 37,8% от общего его объема. Антикризисное увеличение объемов предоставления бюджетных кредитов регионам с начала финансового года позволило несколько вытеснить кредиты кредитных организаций (к началу октября их доля снизилась с 42,5 до 37,6%, а бюджетных кредитов – выросла с 31,0 до 37,3%), что сделало обслуживание долга относительно более дешевым. Впрочем, по итогам года можно ожидать восстановления доли коммерческих кредитов: если не будет принято решение о выделении дополнительных трансфертов или бюджетных кредитов регионам, предусмотренных в федеральном бюджете на текущий год, средств не хватит для покрытия декабрьского дефицита, что приведет к восстановлению доли коммерческих кредитов. Именно по такому сценарию развивались события в 2014 г. Следует также отметить, что падение поступлений налога на прибыль в большей степени коснулось относительно бедных регионов. А учитывая, что распределение выравнивающих трансфертов (дотаций на выравнивание бюджетной обеспеченности субъектов РФ) осуществляется с использованием ретроспективных показателей баз налогообложения, это приводит к некоторому занижению размеров финансовой помощи относительно того уровня, на котором они бы рассчитывались, исходя из текущей налоговой базы или фактических текущих налоговых доходов. Эта особенность методики распределения дотаций, служащая стимулом для экономического развития, в условиях кризиса влечет за собой дополнительное ухудшение ситуации в бедных регионах.•