Региональные бюджеты по итогам 9 месяцев 2024 года

Автор: Дерюгин А.Н.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (182), 2024 года.

Бесплатный доступ

Темпы роста доходов консолидированных бюджетов регионов в III квартале 2024 г. несколько замедлились по сравнению с первым полугодием, что в целом вызвано замедлением темпов роста ВВП. С учетом роста налоговых и неналоговых доходов региональных бюджетов, а также некоторого снижения объема государственного долга уровень долговой нагрузки регионов продолжил сокращаться. Ожидается, что до конца 2024 г. и в начале 2025 г. НДФЛ, являющийся основным налоговым источником региональных и местных бюджетов, будет оставаться также и основным драйвером их роста.

Короткий адрес: https://sciup.org/170206550

IDR: 170206550

Текст научной статьи Региональные бюджеты по итогам 9 месяцев 2024 года

По итогам 9 месяцев 2024 г. общий объем доходов консолидированных бюджетов субъектов Российской Федерации составил 16,9 трлн руб., увеличившись по отношению к соответствующему периоду 2023 г. на 6,9%. На динамику доходов продолжал оказывать переход налогоплательщиков с 1 января 2023 г. к уплате налогов через единый налоговый счет (ЕНС), в связи с чем произошел сдвиг сроков зачисления налогов в бюджет на более поздний период (в том числе на следующий месяц), который мог различаться для одних и тех же месяцев 2023 и 2024 гг. К концу года эта особенность играет все меньшую роль в динамике бюджетных доходов.

7(182) 2024

Налоговые доходы консолидированных бюджетов регионов за 9 месяцев 2024 г. выросли на 8,3%, неналоговые доходы – на 50,5%, а безвозмездные поступления от других бюджетов сократились на 9,6%. Данные показатели выглядят несколько хуже, чем по итогам первого полугодия 2024 г., что объясняется как определенной несопоставимостью данных по отношению к соответствующему периоду 2023 г., так и некоторым торможением роста доходной части региональных бюджетов в III квартале 2024 г., в течение которого общий прирост доходов консолидированных бюджетов регионов составил 5,3%, налоговых доходов – 6,7%, неналоговых – 47,8%, а безвозмездные поступления от других бюджетов сократились на 6,8%.

Наибольший вклад в рост налоговых доходов консолидированных бюджетов регионов по итогам 9 месяцев 2024 г. по сравнению с соответствующим периодом 2023 г. внесли НДФЛ (+25,2%), налог, взимаемый в связи с применением упрощенной системы налогообложения (+38,3%), налог на имущество физических лиц (+124,6%) и транспортный налог (+40,5%). Одной из причин столь внушительной динамики налога на имущество физических лиц и транспортного налога является отскок после их сокращения по итогам 9 месяцев 2023 г. на 14,2% и 7,7% соответственно. Акцизы выросли на 2,5%, налог на имущество организаций – на 5,2%, налог на прибыль организаций сократился на 11,6%. В последнем случае это также можно объяснить отскоком (но уже в другую сторону) после роста на 19,3% по итогам 9 месяцев 2023 г.

Внушительный рост неналоговых доходов (+50,5%) обязан росту в 2,5 раза поступлений доходов от размещения средств бюджетов.

Динамика безвозмездных поступлений от других бюджетов (-9,6%) была разнонаправленной. Так, объем дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации вырос на 21,1%, что было связано с включением новых регионов в общую систему выравнивания. Соответственно, вместо дотаций на поддержку мер по обеспечению сбалансированности бюджетов (общий выделенный объем которых сократился на 78,6%) они стали получать выравнивающие дотации.

Субсидии выросли на 3,8%, субвенции – на 9,1%, а иные межбюджетные трансферты сократились на 41,4%.

По итогам 9 месяцев 2024 г. положительные темпы роста доходов консолидированных бюджетов наблюдались в 63 субъектах РФ, а наиболее высокие – в Магаданской области (+30,9%, основной рост обеспечили налог на прибыль организаций, НДПИ и субсидии), Ненецком автономном округе (+29,6%, налог на прибыль организаций, доходы от размещения средств бюджетов, а также доходы в виде доли прибыльной продукции государства при выполнении соглашения о разделе продукции по проекту «Харьягин-ское месторождение»), Удмуртской Республике (+26,1% налог на прибыль организаций, налог, взимаемый в связи с применением упрощенной системы налогообложения и дотации).

Наиболее высокие темпы падения доходов консолидированных бюджетов за тот же период наблюдались в Луганской Народной Республике (-21,7%, основное сокращение – по дотациям), Донецкой Народной Республике (-16,4%, дотации), г. Севастополе (-14,8%, дотации, субсидии), Запорожской области (-13,8%, дотации) и Кемеровской области – Кузбассе (-13,4%, налога на прибыль организаций).

7(182) 2024

Основным источником доходов новых субъектов Российской Федерации по итогам 9 месяцев 2024 г. по-прежнему были межбюджетные трансферты из других бюджетов (62,9% общего объема доходов консолидированных бюджетов), включающие главным образом дотации на выравнивание бюджетной обеспеченности (28,5% общего объема доходов консолидированных бюджетов), которые пришли на смену дотациям на сбалансированность, другие виды дотаций (14,2%), а также субсидии (16,6%). При этом выросла доля налоговых и неналоговых доходов (36,2%, из них НДФЛ – 27,4% и налог на прибыль организаций – 3,7%), которые из-за эффекта низкой базы увеличились более чем в 2,1 раза. По итогам 9 месяцев 2023 г. доля налоговых и неналоговых доходов в консолидированных бюджетах новых субъектов Российской Федерации составляла 14,4%.

Некоторое снижение темпов прироста налоговых и неналоговых доходов консолидированных бюджетов регионов в III квартале 2024 г. по сравнению с соответствующими показателями за первое полугодие 2024 г.

в целом вызвано замедлением роста ВВП1. Этот же фактор будет приводить к дальнейшему снижению темпов роста региональных доходов. На фоне рекордно низкого уровня безработицы в российской экономике и, соответственно, дефицита трудовых ресурсов, работодатели в борьбе за работников продолжают повышать уровень заработной платы, а вместе с ним и фонд оплаты труда, стимулируя дальнейший рост поступлений НДФЛ. С некоторым отставанием в этот процесс включится и общественный сектор экономики, который не только начинает испытывать кадровый голод, но и вынужден, выдерживая параметры майских указов Президента России 2012 г., поддерживать определенное соотношение уровня оплаты труда указных категорий бюджетников и соответствующего среднего уровня по экономике. Поэтому ожидается, что до конца 2024 г. и в начале 2025 г. НДФЛ, являющийся основным налоговым источником региональных и местных бюджетов, будет оставаться также и основным драйвером их роста.

Расходы

По итогам 9 месяцев 2024 г. расходы консолидированных бюджетов регионов составили 15,9 трлн руб., увеличившись по сравнению с 9 месяцами 2023 г. на 8,2%, что соответствует уровню инфляции2 и несколько выше темпов роста бюджетных доходов (+6,9%).

Лидерами роста стали расходы на культуру и кинематографию (+27,8%), здравоохранение (+15,5%), среднее профессиональное образование (+15,2%), социальное обслуживание населения (+15,2%), а также дополнительное образование детей (14,6%). Наибольшее сокращение расходов затронуло национальную оборону (-53,3%), пенсионное обеспечение (-40,5%), охрану окружающей среды (-26,3%), охрану семьи и детства (-17,1%), сельское хозяйство и рыболовство (-9,3%), а также дорожное хозяйство (-6,5%).

Расходы консолидированных бюджетов за 9 месяцев 2024 г. выросли в 70 субъектах РФ, а в 42 из них рост превысил инфляцию за аналогичный период. Лидерами роста бюджетных расходов стали Тюменская область (+25,4%, наибольший прирост в сферах национальной экономики, социальной политики, а также культуры и кинематографии), Оренбургская область (+24,4%, транспорт и социальная политика), Ленинградская область (+21,2%, топливно-энергетический комплекс, транспорт, связь и информатика), Липецкая область (+20,8%, связь и информатика, физическая культура и спорт, общее образование) и Сахалинская область (+20,6%, физическая культура и спорт, топливно-энергетический комплекс и дорожное хозяйство).

Наиболее существенно сократились бюджетные расходы в Луганской Народной Республике (-25,7%), Донецкой Народной Республике (-24,5%), г. Севастополе (-16,6%), Херсонской области (-9,4%) и Республике Ингушетия (-9,1%).

7(182) 2024

Структура расходов новых субъектов РФ в первые 9 месяцев 2024 г. несколько отличалась от структуры остальных регионов меньшей долей расходов на образование (21,8% против 24,8%) и большей долей расходов на общегосударственные вопросы (9,5% против 6,4%) и социальную политику (24,4% против 19,9%). Если оценивать разницу в структуре бюджетных расходов рассматриваемых групп субъектов Российской Федерации как сумму абсолютных величин отклонений удельных весов бюджетных расходов по разделам функциональной классификации, то по итогам 9 месяцев 2024 г. по сравнению с 9 месяцами 2023 г. она сократилась в 3,3 раза. Более того, по данному показателю новые регионы оказались ближе к средней структуре расходов консолидированных бюджетов остальных регионов, чем регионы СКФО. Это свидетельствует о завершении в целом процесса интеграции новых субъектов Российской Федерации в общую систему разграничения полномочий между уровнями власти в России.

Сбалансированность региональных бюджетов и государственный долг

Профицит консолидированного бюджета по итогам 9 месяцев 2024 г. наблюдался у 60 субъектов РФ, а его общий объем составил 1,04 трлн руб. (против профицита в 1,15 млрд руб. за 9 месяцев 2023 г.). Среди новых регионов с дефицитом исполнен консолидированный бюджет только Херсонской области.

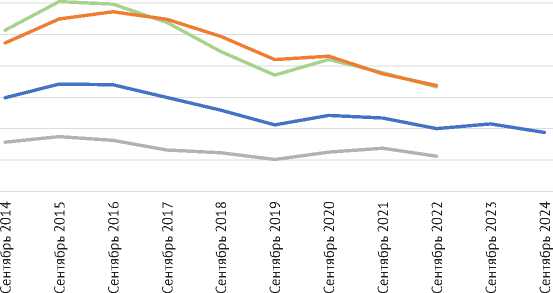

По состоянию на 1 октября 2024 г. государственный долг регионов составил 3,1 трлн руб., сократившись за 12 месяцев на 0,7%1. Благодаря этому сокращению, а также росту поступлений налоговых и неналоговых доходов регионов уровень долговой нагрузки регионов2 за 12 месяцев снизился до 18,8% по сравнению с 21,5% по состоянию на 1 октября 2023 г., оставаясь на минимальном за последнее десятилетие и безопасном уровне ( рис. 1 ).

Число регионов с долговой нагрузкой выше 50% за 12 месяцев сократилось с 25 до 20 и по-прежнему не представляет угрозы стабильности региональных бюджетов ( рис. 2 ).

70%

60%

50%

40%

30%

20%

10%

0%

Среднеобеспеченные регионы (41)

Низкообеспеченные регионы (28)

Все регионы РФ

Высокообеспеченные регионы (16)

Рис. 1. Долговая нагрузка субъектов РФ по состоянию на конец сентября в 2014–2024 гг., %

7(182) 2024

Источник : Рассчитано автором по данным Минфина России и Федерального казначейства.

^^^мВсе субъекты РФ

МНВНизкообеспеченные регионы (28)

Рис. 2. Число субъектов РФ с уровнем долговой нагрузки более 50% в 2014–2024 гг.

Источник: Рассчитано автором по данным Минфина России и Федерального казначейства.

Субъекты Российской Федерации с долговой нагрузкой свыше 100% объема налоговых и неналоговых доходов регионального бюджета по состоянию на 1 октября 2024 г. отсутствовали.

Наибольшая долговая нагрузка сложилась у Республики Хакасия (отношение объема государственного долга к объему налоговых и неналоговых доходов – 92,6%), Архангельской области (89,8%), Республики Мордовия (79,8%), Еврейской автономной области (78,2%) и Чеченской Республики (77,8%). Традиционно самый низкий уровень долговой нагрузки сохраняется у Ямало-Ненецкого автономного округа (1,5%), Сахалинской области (1,6%), г. Севастополя (1,8%), Ненецкого автономного округа (2,2%) и Тюменской области (3,1%).

В целом за период с сентября 2023 г. по сентябрь 2024 г. государственный долг вырос у 45 субъектов РФ, а долговая нагрузка – у 27.

По состоянию на 1 октября 2024 г. в структуре государственного долга регионов доля кредитов кредитных организаций хотя и выросла за

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

7(182) 2024

■ Кредиты от кредитных организаций ■ Ценные бумаги

■ Иные долговые обязательства

■ Бюджетные кредиты

■ Государственные гарантии

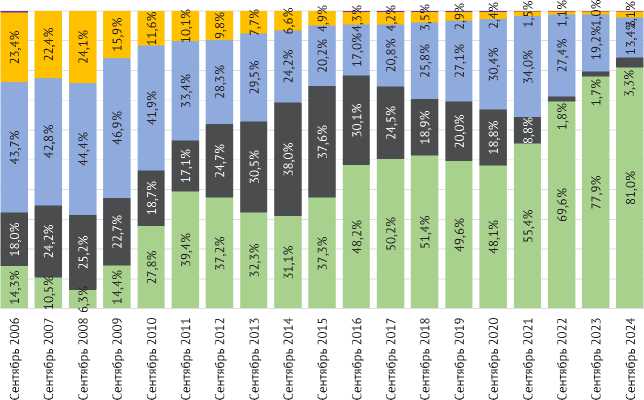

Рис. 3. Структура государственного долга субъектов РФ по состоянию на 1 июля в 2006–2024 гг., % к итогу

Источник: Рассчитано автором по данным Минфина России.

предыдущие 12 месяцев, остается на низком уровне (3,3%). Продолжала сокращаться доля государственных ценных бумаг, опустившаяся до уровня 13,4%, в то время как доля бюджетных кредитов регионам из федерального бюджета за 12 месяцев выросла с 77,9% до 81,0% ( рис. 3 ), в первую очередь за счет предоставления инфраструктурных бюджетных кредитов. Доли государственных гарантий и иных долговых обязательств продолжали балансировать на околонулевых отметках – 2,1 и 0,2% соответственно.

Таким образом долговая устойчивость регионов остается на высоком уровне, чему способствовали как сокращение номинального объема государственного долга регионов, так и рост налоговых и неналоговых доходов бюджетов регионов.

До конца 2024 г. динамика долговой нагрузки регионов будет определяться динамикой общего объема их государственного долга, которая в свою очередь будет зависеть как от динамики предоставления новых объемов инфраструктурных бюджетных кредитов и списания части бюджетных кредитов (за исключением инфраструктурных), так и от динамики налоговых и неналоговых доходов региональных бюджетов. В целом можно ожидать дальнейшего снижения долговой нагрузки регионов.ж

7(182) 2024