Региональные бюджеты в 2022 году

Автор: Дерюгин А.Н.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (167), 2023 года.

Бесплатный доступ

2022 г. стал переломным с точки зрения динамики налоговых и неналоговых доходов консолидированных региональных бюджетов: если в первой половине года она выглядела вполне удовлетворительно, и рост бюджетных доходов существенно опережал уровень инфляции, то к концу года рост прекратился, а снижение поступлений налога на прибыль, усугубленное его частичными возвратами налогоплательщикам, значительно повысило риск формирования отрицательных доходов бюджетов ряда регионов в отдельные месяцы. В 2023 г. без дополнительной финансовой помощи из федерального бюджета бюджеты подавляющего большинства регионов окажутся несбалансированными, что может привести к росту общего объема регионального долга и уровня долговой нагрузки.

Короткий адрес: https://sciup.org/170206476

IDR: 170206476

Текст научной статьи Региональные бюджеты в 2022 году

В 2022 г. общий объем доходов консолидированных бюджетов субъектов Российской Федерации 1 составил 19,67 трлн руб., что на 12,1% больше значения этого показателя за 2021 г. и немного выше уровня годовой инфляции 2 . Эти показатели были достигнуты в основном за счет роста налоговых и неналоговых доходов регионов (+13,0%), объем которых составил 15,43 трлн руб. Несколько медленнее росли безвозмездные поступления от других бюджетов (+6,7%, 3,92 трлн руб.).

2(167) 2023

В целом за 2022 г. основные налоговые доходы региональных и местных бюджетов демонстрировали достаточно схожую динамику: налог на доходы физических лиц (+16,4%), акцизы (+17,5%), налог, взимаемый в связи с применением упрощенной системы налогообложения (+23,6%), налог на имущество организаций (+16,6%). Более высокими темпами росли неналоговые доходы (+29,0%). Положительные темпы роста безвозмездных поступлений от других бюджетов были обеспечены исключительно за счет субсидий (+47,3%), в то время как остальные виды межбюджетных трансфертов – дотации (-0,2%), субвенции (-17,5%) и иные межбюджетные трансферты (-14,6%) – показали отрицательную динамику.

Хорошие показатели поступлений бюджетных доходов за 2022 г. сформированы за счет высоких темпов роста в первом полугодии (+24,8%), в то время как во втором полугодии 2022 г. доходы выросли всего на 2,7%, а в IV квартале они уже не росли (0,0%). Данная динамика была характерна не только для налоговых и неналоговых доходов (26,8% в первом полугодии 2022 г., +2,2% – во втором и -1,2% – в IV квартале), но и для трансфертов (+14,1, +2,1 и -0,3% соответственно).

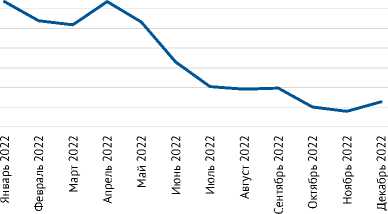

Наиболее резкое изменение динамики в течение 2022 г. демонстрировал налог на прибыль организаций: его прирост (+45,7%) по итогам первого полугодия сменился снижением по итогам второго полугодия (-30,7%) и IV квартала (-39,8%) (рис. 1). Темпы других налоговых доходов консолидированных бюджетов регионов в течение 2022 г. не демон- стрировали столь заметных изменений, а неналоговые доходы, хоть и остались в положительной зоне, серьезно сбавили темпы роста (44,4% в первом полугодии 2022 г., +19,6% – во втором полугодии и +18,3% – в IV квартале).

Изменение динамики объема основных доходных источников региональ- ных и местных бюджетов сказалось на общей картине в региональном разрезе.

Так, по итогам первого полугодия 2022 г. отрицательные темпы роста бюджет- ных доходов наблюдались только в Калининградской области (-4,6%), но уже к концу года число таких субъектов выросло до 12, а лидером по сокращению доходов консолидированного бюджета стала Липецкая область (-12,8%).

Во втором полугодии 2022 г. снижение объемов поступлений затронуло 26 субъектов (максимальный показатель -38,9% в Тюменской области), а в IV квартале – 33 субъекта, у 5 из которых оно превысило 30%: Тюменская область (-48,89%), Красноярский край (-39,2%), Мурманская область (-33,2%), Республика Хакасия (-32,3%), Кемеровская область – Кузбасс (-30,4%). Основным драйвером такого сокращения стал налог на прибыль организаций, сальдированный объем поступлений которого в некоторые месяцы IV квартала 2022 г.

в бюджеты отдельных регионов стал принимать отрицательные значения (Республика Калмыкия, Тюменская область, Ханты-Мансийский автономный округ – Югра, Республика Хакасия, Республика Саха (Якутия), Камчатский край и Чукотский автономный округ).

180%

160%

140%

120%

100%

80%

60%

40%

^^^Темпы роста налога на прибыль организаций

Рис. 1. Темпы роста налога на прибыль организаций в консолидированные бюджеты субъектов РФ за месяц относительно соответствующего месяца предыдущего года, %

Источник: Рассчитано автором по данным Федерального казначейства.

2(167) 2023

В IV квартале 2022 г. лишь у 17 регионов бюджетные доходы росли быстрее инфляции.

Наибольший прирост доходов консолидированного бюджета в 2022 г. показали Сахалинская область (+51,0%), Ямало-Ненецкий АО (+37,8%) и г. Санкт-Петербург (+37,7%), в которых основным источником роста стал налог на прибыль организаций.

Учитывая негативную динамику поступлений налога на прибыль организаций, особенно сильно проявившуюся в IV квартале 2022 г. ( рис. 1 ), а также сохранение негативных тенденций в экономике, в 2023 г. можно ожидать более частое применение практики возврата из региональных бюджетов излишне уплаченных сумм налога на прибыль организаций; дальнейшее снижение общих объемов его поступлений; а также, как минимум, замедление темпов роста других налоговых и неналоговых доходов консолидированных бюджетов регионов. Без дополнительной финансовой помощи из федерального бюджета темпы роста доходов консолидированных бюджетов регионов могут оказаться в отрицательной зоне.

Расходы

По итогам 2022 г. расходы консолидированных бюджетов регионов составили 19,62 трлн руб., увеличившись по отношению к соответствующему показателю 2021 г. на 16,2%, что выше и уровня инфляции, и темпов роста бюджетных доходов.

Лидерами роста стали расходы на национальную экономику (+27,5%), включая транспорт (+22,6%) и дорожное хозяйство (+30,3%), ЖКХ (+20,6%), общее образование (+20,7%), а также физическую культуру и спорт (+25,5%). Несколько медленнее росли расходы на общегосударственные вопросы (+15,6%), дошкольное образование (+9,7%), культуру и кинематографию (+16,6%) и социальную политику (+9,6%), включая социальное обеспечение (+6,7%) и охрану семьи и детства (+14,0%). Расходы на здравоохранение (-3,7%), как и расходы на обслуживание государственного и муниципального долга (-18,9%) показали отрицательную динамику. В первом случае это связано с частичным сворачиванием антиковидных мероприятий, а во втором – с замещением бюджетными кредитами коммерческого долга. В целом в 2022 г. имело место некоторое смещение структуры расходов консолидированных бюджетов регионов в сторону инвестиционных расходов.

В 2022 г. расходы консолидированных бюджетов выросли в 84 субъектах РФ, а в 62 из них рост превысил инфляцию за аналогичный период. Единственным регионом, в котором сократились бюджетные расходы, стала Удмуртская Республика (-0,3%), что было связано с необходимостью их сдерживания ввиду наибольшего среди всех субъектов Российской Федерации уровня долговой нагрузки. Лидерами роста бюджетных расходов стали относительно обеспеченные регионы: Республика Татарстан (+32,5%), Ямало-Ненецкий автономный округ (+31,9%), г. Санкт-Петербург (+30,8%), Белгородская область (+29,6%), а также Самарская область (+28,8%).

Сбалансированность региональных бюджетов и государственный долг

2(167) 2023

В 2022 г. профицит консолидированного регионального бюджета наблюдался у 50 субъектов Российской Федерации и федеральной территории «Сириус», а его общий объем составил 50,59 млрд руб., или 0,3% общего объема доходов консолидированных бюджетов субъектов без учета субвенций.

Общий объем государственного долга субъектов РФ по состоянию на 1 января 2023 г. составил 2,79 трлн руб., увеличившись за год на 12,7%. Общий объем долга был полностью скомпенсирован ростом налоговых и неналоговых доходов собственно региональных бюджетов (+13,2%), что

2(167) 2023

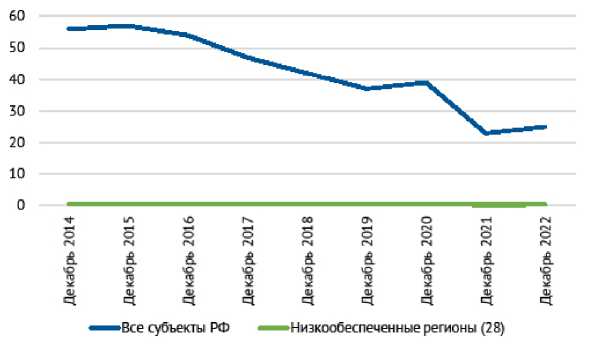

позволило не допустить увеличения их долговой нагрузки 1 , размер которой даже немного сократился, достигнув минимального для конца года за период 2014–2022 гг. уровня в 20,9% ( рис. 2 ).

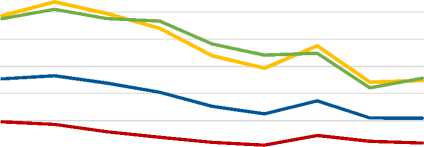

Число регионов с долговой нагрузкой выше 50% за год выросло с 23 до 25, но продолжает оставаться на приемлемом уровне ( рис. 3 ).

Высокий уровень государственного долга, превышающий 100% объема налоговых и неналоговых доходов региона, сохраняется только у Удмуртской Республики (104,0%), что, учитывая усилия региональных властей по контролю за бюджетными расходами, не представляет большой проблемы.

В целом за 2022 г. государственный долг вырос у 74 субъектов РФ, а долговая нагрузка – у 48.

Благодаря мероприятиям Минфина России по замещению бюджетными кредитами дорогих в обслуживании кредитов кредитных организаций и государственных ценных бумаг субъектов, доля кредитов кредитных организаций в структуре госдолга за 2022 г. сократилась с 10,4 до 4,5%, доля ценных бумаг – с 32,3 до 23,4%, а доля бюджетных кредитов выросла с 55,4 до 71,0% ( рис. 4 ).

Таким образом, в 2022 г. с помощью федерального центра регионам удалось сохранить безопасный уровень долговой нагрузки. Вместе с тем наметившиеся во второй половине 2022 г. тенденции к существенному сокращению поступлений налога на прибыль организаций, а также отсутствие перспектив сохранения относительно высоких

70%

60%

50%

40%

У 2

30% о х

20%

% 2

10%

0%

О)

О) X

X

О)

о

о

Все субъекты РФ

Высокообеспеченные регионы (16)

Среднеобеспеченные регионы (41) Низкообеспеченные регионы (28)

Рис. 2. Долговая нагрузка субъектов Российской Федерации, %

Источник: Рассчитано автором по данным Минфина России и Федерального казначейства.

Рис. 3. Число субъектов РФ с уровнем долговой нагрузки более 50%

Источник: Рассчитано автором по данным Министерства финансов РФ и Федерального казначейства.

Бюджетные кредиты

Ценные бумаги

Иные долговые обязательства

Кредиты от кредитных организаций Государственные гарантии

Рис. 4. Структура государственного долга субъектов РФ, % к итогу Источник: Рассчитано автором по данным Минфина России.

темпов роста поступлений других налогов и неналоговых доходов, без дополнительной финансовой помощи из федерального бюджета в бюджеты подавляющего большинства регионов окажутся несбалансированными, что приведет к росту как общего объема регионального долга, так и уровня долговой нагрузки.ж

2(167) 2023