Региональные бюджеты в 2023 году: основные тенденции и перспективы

Автор: Дерюгин А.Н.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (177), 2024 года.

Бесплатный доступ

Несмотря на существенный рост объема государственного долга в 2023 г., благодаря высоким темпам роста налоговых и неналоговых доходов бюджетов регионов их долговая устойчивость остается на высоком уровне. Дальнейшая динамика регионального долга и долговой нагрузки будет зависеть от особенностей реализации президентского послания Федеральному Собранию РФ 2024 г. В целом от реализации его мероприятий стоит ожидать существенного увеличения объемов финансовой помощи регионам, а также определенного перераспределения доходов от более обеспеченных субъектов менее обеспеченным.

Короткий адрес: https://sciup.org/170206525

IDR: 170206525

Текст научной статьи Региональные бюджеты в 2023 году: основные тенденции и перспективы

По итогам 2023 г. общий объем доходов консолидированных бюджетов субъектов Российской Федерации составил 22,3 трлн руб., увеличившись относительно 2022 г. на 13,5%. Без учета данных по новым субъектам Российской Федерации1 соответствующий объем составил 21,7 трлн руб., а темпы прироста по отношению к 2022 г. – 10,1%, что выше как уровня инфляции2, так и темпов прироста бюджетных доходов по итогам первого полугодия 2023 г. (+7,3%). Соответственно, высокие темпы прироста доходов консолидированных бюджетов регионов по итогам всего 2023 г. обязаны высоким показателям второго полугодия, в течение которого доходы региональных и местных бюджетов выросли относительно соответствующего периода 2022 г. на 12,7%.

2(177) 2024

Наибольший вклад в рост доходов консолидированных бюджетов регионов за 2023 г. внесли налоговые и неналоговые доходы, поступления которых увеличились на 15,4% (+24,0% за второе полугодие 2023 г.). Быстрее всех росли налог на прибыль организаций – +27,8% (+61,7% за второе полугодие 2023 г.) и НДФЛ – +13,1% (+19,6%). Темпы роста других основных на- логов не превышали уровень инфляции: акцизы увеличились на 6,4% (+7,1%), налоги на совокупный доход – на 5,1% (+3,6%), налоги на имущество – на 3,1% (-5,6%). Неналоговые доходы выросли на 8,0% (+16,9%).

Более высокие показатели роста налоговых и неналоговых доходов во втором полугодии 2023 г. могли быть связаны не только с более высокими показателями роста российской экономики1, но и с влиянием перехода налогоплательщиков на уплату налогов через единый налоговый счет, одним из последствий которого стало более позднее зачисление части налоговых доходов в региональные и местные бюджеты. Особенно сильно это сказывалось на поступлениях первых месяцев 2023 г.

Безвозмездные поступления от других бюджетов в 2023 г. в целом сократились на 11,0% (-26,5% во втором полугодии 2023 г.). Отрицательную динамику продемонстрировали субсидии – -5,8% (-22,8%), субвенции – -35,0% (-42,3%) и иные межбюджетные трансферты – -28,1% (-43,5%). В то же время прирост дотаций составил 4,0% (-8,9% во втором полугодии 2023 г.), из них дотаций на выравнивание бюджетной обеспеченности – +8,9% (-0,9%) и дотаций на поддержку мер по обеспечению сбалансированности бюджетов – +4,0% (-53,4%).

При анализе динамики поступлений межбюджетных трансфертов регионам необходимо обратить внимание на 2 обстоятельства. Первое – темпы роста поступлений всех видов межбюджетных трансфертов в первом полугодии 2023 г. были выше, чем во втором. Это объясняется более оперативным предоставлением межбюджетных трансфертов, что было необходимо, в том числе, для компенсации задержек в поступлении налоговых доходов в первые месяцы 2023 г.

Второе – так как новые субъекты Российской Федерации являются высокодотационными, то включение в рассмотрение трансфертов им из федерального бюджета существенно влияет на общие показатели динамики трансфертов. Так, с учетом новых регионов общий объем субсидий в 2023 г. сократился на 5,6%, субвенций – на 34,8%, иных межбюджетные трансферты – на 22,6%, объем дотаций вырос на 52,2%, а темпы прироста общего объема безвозмездных поступлений из других бюджетов оказались в положительной зоне – +2,7%.

По итогам 2023 г. положительные темпы роста доходов консолидированных бюджетов наблюдались в 69 субъектах РФ, а наиболее высокие – в Ханты-Мансийском автономном округе – Югре (+37,3%, основной рост обеспечил налог на прибыль организаций), Тюменской области (+31,9%, налог на прибыль организаций), Ленинградской области (+27,9%, налог на прибыль организаций и безвозмездные поступления от государственных (муниципальных) организаций), Республике Адыгея (+24,1%, субсидии) и Смоленской области (+23,8%, налог на прибыль организаций, НДФЛ и субсидии).

2(177) 2024

Из 16 субъектов, столкнувшихся с падением бюджетных доходов, у 6 оно превысило 10%: в Ненецком автономном округе (-18,2%, основное сокращение – по налогу на прибыль организаций, доходам в виде доли прибыльной продукции государства при выполнении соглашения о разделе продукции по проекту «Харьягинское месторождение», субсидиям и иным межбюджетным трансфертам), Республике Ингушетия (-17,5%, НДФЛ, субсидии),

Республике Мордовия (-16,9%, дотации на поддержку мер по обеспечению сбалансированности бюджетов, иные межбюджетные трансферты), Республике Хакасия (-11,2%, налог на прибыль организаций, доходы от размещения бюджетных средств), Карачаево-Черкесской Республике (-10,9%, субсидии и иные межбюджетные трансферты) и Кемеровской области – Кузбассе (-10,4%, налог на прибыль организаций, субсидии).

Среди регионов с высоким уровнем падения бюджетных доходов есть несколько имеющих низкий уровень бюджетной обеспеченности, что могло бы вызывать обеспокоенность относительно их возможности исполнять свои расходные обязательства. Но при более подробном рассмотрении можно видеть, что все подобные сокращения доходов либо носили характер отскока после аномально высоких темпов роста в 2022 г.1, либо были связаны с завершением софинансирования отдельных мероприятий со стороны Федерации и в силу этого не повлияли на текущее исполнение бюджета.

В обеспеченных регионах основной причиной сокращения доходов было падение поступлений налога на прибыль организаций после его бурного роста в 2021–2022 гг.

Основным источником доходов новых субъектов Российской Федерации в 2023 г. были дотации на поддержку мер по обеспечению сбалансированности бюджетов (18,1%), иные дотации, не связанные с выравниванием бюджетной обеспеченности и поддержкой сбалансированности (57%), НДФЛ (10,7%), налог на прибыль организаций (2,5%), а также неналоговые доходы (2,1%). При этом доля налоговых и неналоговых доходов (16,8%) с начала 2023 г. имела устойчивую тенденцию к росту.

Высокие темпы роста основных налоговых доходов регионов во втором полугодии 2023 г. снизили потребность в предоставлении им дополнительной финансовой помощи на исполнение действующих обязательств и будут способствовать сохранению устойчивости субнациональных бюджетов.

Расходы

По итогам 2023 г. расходы консолидированных бюджетов регионов (без учета новых регионов) составили 21,8 трлн руб., увеличившись по отношению к 2022 г. на 11,3%, что выше как уровня инфляции, так и темпов роста бюджетных доходов (+10,1%)2. При этом темпы роста расходов в течение года были неравномерными: после резкого скачка на 20,1% в I квартале 2023 г. во II, III и IV кварталах расходы росли существенно медленнее (+8,4, +9,4 и +10,3% соответственно).

Лидерами роста стали расходы на национальную оборону (+76,3%), ЖКХ (+29,8%), транспорт (+21,1%), национальную безопасность и правоохранительную деятельность (+20,7%), общегосударственные вопросы (+18,1%), социальное обеспечение населения (+15,8%), культуру и кинематографию (+15,8%), а также общее образование (+12,3%).

2(177) 2024

Из-за сворачивания многих антиковидных мероприятий снизились расходы на здравоохранение (-4,1%), а замещение коммерческого долга регионов бюджетными кредитами привело к существенному сокращению расходов на его обслуживание (-11,8%).

Расходы консолидированных бюджетов в 2023 г. выросли в 75 субъектах РФ, а в 55 из них рост превысил инфляцию за аналогичный период.Лидерами роста бюджетных расходов стали Республика Адыгея (+33,3%, наибольший прирост в сферах ЖКХ, общего образования и социального обеспечения), Смоленская область (+23,9%, ЖКХ, дорожное хозяйство и здравоохранение), Ямало-Ненецкий автономный округ (+22,7, ЖКХ, культура, социальное обеспечение), Ханты-Мансийский автономный округ – Югра (+22,2%, общегосударственные вопросы, транспорт, дорожное хозяйство, ЖКХ, социальное обеспечение) и г. Москва (+22,2%, общегосударственные вопросы, ЖКХ, социальное обеспечение).

Несколько сократились бюджетные расходы в Республике Ингушетия (-13%), Республике Дагестан (-10,5%), Карачаево-Черкесской Республике (-9,4%), Самарской области (-9,0%) и Амурской области (-2,7%).

Структура расходов новых субъектов Федерации в 2023 г. отличалась от соответствующей структуры остальных регионов меньшей долей расходов на национальную экономику (11,6% против 23,1%), ЖКХ (5,9% против 12,1%) и образование (14,5% против 23,2%), но большей долей расходов на национальную безопасность и правоохранительную деятельность (4,0% против 1,4%), пенсионное обеспечение (28,1% против 1,1%), а также здравоохранение (13,7% против 8,6%). Если оценивать разницу в структуре бюджетных расходов рассматриваемых групп субъектов Российской Федерации как сумму абсолютных величин отклонений удельных весов бюджетных расходов по разделам функциональной классификации, то на протяжении 2023 г. наблюдалась тенденция к ее сокращению.

Сбалансированность региональных бюджетов и государственный долг Дефицит консолидированного бюджета наблюдался у 52 из 85 субъектов Федерации, а его общий объем составил 171,7 млрд руб. (против профицита в 50,6 млрд руб. в 2022 г.), или 1,0% к общему объему доходов консолидированных бюджетов субъектов без учета субвенций. С учетом новых субъектов Российской Федерации совокупный дефицит составил 200,1 млрд руб. (1,1% к общему объему доходов консолидированных бюджетов субъектов без учета субвенций). Среди новых регионов с профицитом исполнен консолидированный бюджет только Запорожской области.

2(177) 2024

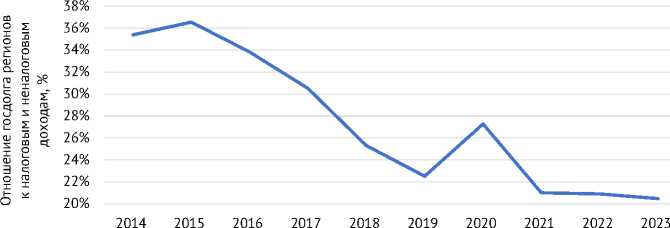

Активное предоставление инфраструктурных бюджетных кредитов из федерального бюджета в 2023 г. толкало вверх общий объем государственного долга регионов, который по состоянию на 1 января 2024 г. достиг отметки в 3,2 трлн руб., увеличившись за год на 14,5%. Несмотря на такой рост, уровень долговой нагрузки регионов1 не только не вырос, но благодаря более высоким темпам роста налоговых и неналоговых доходов регионов даже несколько снизился до 20,5% по сравнению с 20,9% по состоянию на 1 января 2022 г., оставаясь на минимальном за последнее десятилетие уровне ( рис. 1 ).

Число регионов с долговой нагрузкой выше 50% за 2023 г. сократилось с 25 до 24 и по-прежнему не представляет угрозы стабильности региональных бюджетов ( рис. 2 ).

Рис. 1. Долговая нагрузка субъектов Российской Федерации в 2014–2023 гг., %

Источник: Рассчитано автором по данным Минфина России и Федерального казначейства.

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

^^^вВсе субъекты РФ ^^^^вНизкообеспеченные регионы (28)

Рис. 2. Число субъектов Российской Федерации с уровнем долговой нагрузки более 50% в 2014–2023 гг.

Источник: Рассчитано автором по данным Минфина России и Федерального казначейства.

Впервые за длительный период по состоянию на 1 января отсутствуют субъекты Федерации, имеющие долговую нагрузку свыше 100% объема налоговых и неналоговых доходов регионального бюджета.

Наибольшая долговая нагрузка сложилась у Республики Мордовия (отношение объема государственного долга к объему налоговых и неналоговых доходов – 93,9%), Удмуртской Республики (82,3%), Республики Хакасия (79,8%), Еврейской автономной области (77,8%) и Республики Калмыкия (77,4%).

В целом за 2023 г. государственный долг вырос у 73 субъектов РФ, а долговая нагрузка – у 45.

2(177) 2024

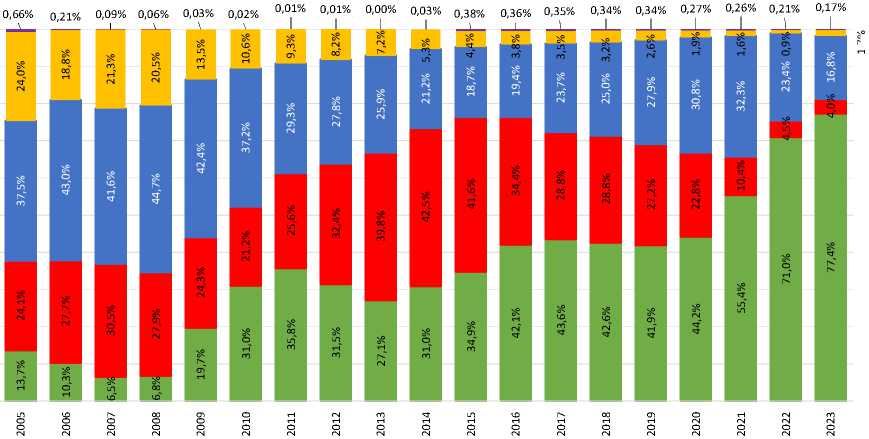

Вслед за кредитами кредитных организаций, доля которых по состоянию на начало 2024 г. достигла своего исторического минимума (4,0%), стала активно сокращаться и доля государственных ценных бумаг, которая также опустилась на минимальные отметки (16,8%). В свою очередь доля бюджетных кредитов регионам из федерального бюджета за 2023 г. выросла с 71,0 до 77,4% ( рис. 3 ). Доли государственных гарантий и иных долговых обязательств продолжали балансировать на околонулевых отметках – 1,7 и 0,2% соответственно.

Таким образом, несмотря на существенный рост объема государственного долга в 2023 г., долговая устойчивость регионов остается на высоком уровне, чему способствовали высокие темпы роста налоговых и неналоговых доходов бюджетов регионов.

Перспективы динамики государственного долга регионов и их долговой нагрузки находятся в прямой зависимости от особенностей реализации президентского послания Федеральному Собранию РФ 2024 г. С одной

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

1,7%

■ Кредиты от кредитных организаций

■ Ценные бумаги

Иные долговые обязательства

Государственные гарантии

■ Бюджетные кредиты

Рис. 3. Структура государственного долга субъектов Российской Федерации в 2005–2023 гг., % к итогу Источник: Рассчитано автором по данным Минфина России.

стороны, многие его положения предусматривают существенный рост расходных обязательств регионов в сферах ЖКХ, социальной политики и развитии инфраструктуры. С другой – существенная часть новых обязательств будет софинансироваться из федерального бюджета. Кроме того, планируется постепенное списание 2/3 накопленного объема бюджетных кредитов регионам (что составит около 1,2–1,3 трлн руб.). На сбалансированность региональных бюджетов повлияет также и анонсированная донастройка налоговой системы, результаты которой могут отразиться на поступлениях собственных доходов региональных бюджетов (прежде всего в части налога на прибыль организаций). Также стоит ожидать определенного перераспределения доходов от более обеспеченных субъектов менее обе-спеченным.ж

2(177) 2024