Региональные бюджеты в I квартале 2020 года: резервы роста бюджетных доходов исчерпаны

Автор: Дерюгин А.Н.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 11 (113), 2020 года.

Бесплатный доступ

Несмотря на кризисные явления в экономике, регионам в I квартале 2020 г. в целом удалось сохранить высокие темпы роста доходов консолидированных бюджетов. Это стало возможным благодаря высоким темпам роста поступлений НДФЛ и межбюджетных трансфертов, а также относительно хорошим поступлениям налога на прибыль организаций в марте этого года. Ожидаемое снижение темпов роста доходов по указанным источникам при- ведет к негативному изменению динамики доходов консолидированных бюджетов в течение текущего финансового года. Структура бюджетных расходов регионов сместилась в сторону инвестиций, на которых на протяжении последних лет регионы вынужденно экономили. В немалой степени росту инвестиционных расходов способствовала реализация национальных проектов, имеющая весомую инвестиционную оставляющую. Сохраняющееся превышение темпов роста расходов регионов над дохода- ми в условиях ограниченной возможности регионов по сокращению расходов (вследствие необходимости реализации национальных проектов, поддержания уровня заработной платы бюджетников и реализации антикризисных мероприятий), а также ожидаемого дальнейшего снижения темпов роста до- ходов приведет к сокращению кассовых остатков региональных бюджетов, а также росту государственного и муниципального долга. Однако относительно низкая долговая нагрузка регионов в целом позволит обеспечить решение стоящих перед ними задач.

Короткий адрес: https://sciup.org/170176218

IDR: 170176218

Текст научной статьи Региональные бюджеты в I квартале 2020 года: резервы роста бюджетных доходов исчерпаны

Согласно предварительным данным, доходы консолидированных бюджетов субъектов Российской Федерации за I квартал 2020 г. по отношению к тому же периоду 2019 г. выросли на 10,7%, что на фоне начавшегося экономического кризиса выглядело довольно неплохо. Причем основной квартальный рост доходов произошел именно в марте (прирост на 17,3% к соответствующему периоду 2019 г.).

Основными источниками роста доходов стали налог на имущество организаций (+51,1%), трансферты из федерального бюджета (+27,9%), налоги на совокупный доход (+16,1%), а также налог на доходы физических лиц (+11,9%). Именно благодаря этим источникам темпы роста доходов консолидированных бюджетов субъектов оказались существенно выше инфляции за рассматриваемый период1.

Несколько медленнее росли акцизы (+4,8%), а поступления налога на прибыль организаций, традиционно сильно реагирующего на конъюнктурные колебания, ожидаемо показали отрицательную динамику (-0,7%).

Большинство субъектов РФ (73) в I квартале 2020 г. продемонстрировали положительные темпы роста доходов консолидированных бюджетов. Лидерами роста стали регионы, бюджеты которых зависят от нефтегазовых доходов (Сахалинская область (+70,1%), Ямало-Ненецкий автономный округ (+37,8%) и Ханты-Мансийский автономный округ-Югра (+34,0%)), а также регионы, чей высокий рост доходов связан с эффектом низкой базы в I квартале 2019 г. (республики Калмыкия (+34,1) и Саха (Якутия) (+31,7%)). В то же время 6 регионов потеряли более 10% от поступлений за соответствующий период 2019 г.: Кемеровская область – Кузбасс (-19,8%), Республика Хакасия (-18,4%), Республика Татарстан (-16,3%), Тульская область (-15,4%), Ненецкий автономный округ (-13,0%) и Архангельская область (-12,3%). В большинстве случаев (кроме Республики Хакасия) низкие темпы роста доходов связаны в том числе с высокой базой прошлого года.

Говоря о перспективах роста доходов региональных и местных бюджетов, необходимо обратить внимание на следующие обстоятельства:

Относительно небольшое снижение поступлений налога на прибыль организаций в I квартале этого года (-0,7%) объясняется тем, что в связи с особенностью порядка уплаты этого налога поступления от него в марте в значительной степени определялись результатами деятельности хозяйствующих субъектов за 2019 г. В январе и феврале темпы прироста поступлений данного налога были отрицательными (соответственно -11,6 и -19,2% к соответствующим месяцам 2019 г.), а рост в марте (+5,1%) свел практически к нулю провал первых двух месяцев. Очевидно, что уже к концу апреля мы вновь увидим существенные отрицательные темпы роста поступлений по данному налогу;

Высокие темпы роста поступлений трансфертов из федерального бюджета в I квартале 2020 г. (+27,9%) определялись не только ростом их общего планируемого годового объема (+13,4%), но и опережающими темпами их предоставления регионам. Так, в I квартале 2020 г. субъекты получили 17,4% от годового объема бюджетных назначений, в то время как в I квартале 2019 г. – 15,4%. С учетом недавно обещанных регионам дополнительных 200 млрд руб. прирост поступлений межбюджетных трансфертов из федерального бюджета за год может составить 22,8%, что, тем не менее ниже темпов роста в I квартале;

Развитие кризисных явлений в экономике, а также начавшийся рост безработицы будут способствовать снижению темпов роста НДФЛ в течение текущего года.

11(113) 2020

Таким образом, до конца года следует ожидать сокращение темпов роста поступлений налога на прибыль организаций, НДФЛ и межбюджетных трансфертов из федерального бюджета по сравнению с показателями, зафиксированными в I квартале 2020 г., а вслед за ними (учитывая, что данные доходные источники в 2019 г. составляли почти 72% доходов консолидированных бюджетов регионов) последует и сокращение темпов роста общего объема доходов консолидированных бюджетов субъектов Российской Федерации.

8. Региональные бюджеты в I квартале 2020 года

Расходы

За I квартал 2020 г. к соответствующему периоду 2019 г. рост расходов консолидированных бюджетов субъектов РФ составил 15,5%, что существенно выше как уровня инфляции, так и темпов роста бюджетных доходов, и является продолжением тенденций 2019 г.

Прирост расходов наблюдался в 81 регионе, а в 78 из них он превысил инфляцию за аналогичный период 2019 г.

Лидерами по росту бюджетных расходов стали Сахалинская область (+31,5%), Республика Татарстан (+29,3%), Иркутская (+28,2%), Тюменская (+27,0%), Московская (+27,0%) области и Ненецкий автономный округ (+26,1%). Снижение расходов имело место в Мурманской (-8,2%), Ульяновской (-3,1%), Псковской (-1,0%) и Липецкой (-0,8%) областях.

По видам бюджетных расходов наибольший рост наблюдался в капитальных вложениях в объекты недвижимого имущества государственной (муниципальной) собственности (+38,4%), что, очевидно, связано с реализацией национальных проектов, а также с закупкой товаров, работ и услуг для государственных (муниципальных) нужд (+21,6%) и предоставлении субсидий бюджетным и автономным учреждениям и иным некоммерческим организациям (17,3%). Относительно медленнее росли расходы на социальное обеспечение и иные выплаты населению (+12,6%), расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами (+10,0%) и иные бюджетные ассигнования (+2,7%). Расходы на обслуживание государственного (муниципального) долга показали отрицательную динамику (-9,9%).

Сбалансированность бюджетов и государственный долг

Опережение темпов роста расходов консолидированных бюджетов регионов над доходами не остановило процесс сокращения государственного долга регионов, который к 1 апреля 2020 г. снизился до 2,055 трлн руб., что на 2,3% ниже уровня на ту же дату прошлого года. За указанный период государственный долг сократился у 58 субъекта РФ, а вырос – у 27. Лидерами по снижению общего объема долга стали Краснодарский край (-35,5 млрд руб.), Красноярский край (-20,9 млрд руб.) и Воронежская область (-10,7 млрд руб.), а лидерами роста – Московская (+42,3 млрд руб.), Свердловская (+19,4 млрд руб.) и Новосибирская (+10,6 млрд руб.) области.

11(113) 2020

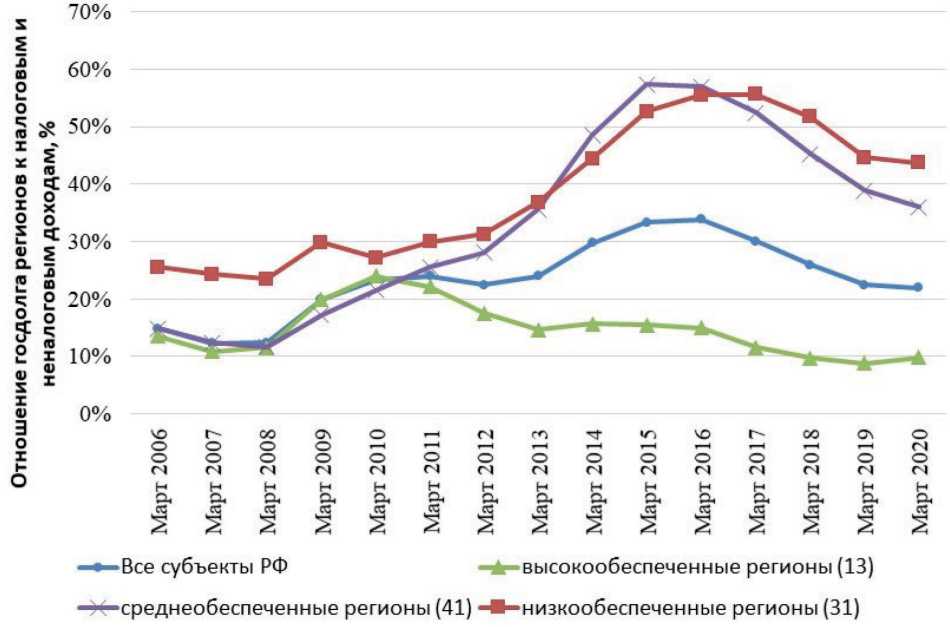

Средняя долговая нагрузка субъектов сократилась до 21,9%1, что является самым низким значением (для конца марта) за период с 2010 г. ( рис. 1 ). У средне- и низкообеспеченных регионов долговая нагрузка остается выше среднего уровня (соответственно 36,0 и 43,6%), но, в отличие от высокообеспеченных регионов, она сократилась. Высокий уровень государственного долга, превышающий 100% объема налоговых и неналоговых доходов региона, сохранился у Республики Мордовия (209,1%) и Республики Хакасия (117,0%).

Структура государственного долга регионов не претерпела существенных изменений: в ней по-прежнему преобладали бюджетные кредиты, доля которых составила 48,3% госдолга, что практически не отличается от уровня марта 2019 г. (48,1%). Доля более дорогих в обслуживании государ-

Рис. 1. Долговая нагрузка субъектов Федерации с различным уровнем бюджетной обеспеченности, %

Источник: рассчитано автором по данным Министерства финансов Российской Федерации и Федерального казначейства.

ственных ценных бумаг и кредитов кредитных организаций в сумме также немного выросла (48,9% в марте 2020 г. против 48,3% в марте 2019 г.), а доля государственных гарантий достигла минимального уровня с 2006 г. (2,5%).

Наблюдаемое по итогам I квартала 2020 г. превышение темпов роста бюджетных расходов регионов над доходами в ситуации, когда в 2019 г. консолидированные бюджеты регионов были в целом сбалансированы, в условиях ограниченной возможности регионов по сокращению расходов (вследствие необходимости реализации национальных проектов, поддержания достигнутого уровня заработной платы бюджетников и необходимости реализации антикризисных мероприятий), а также ожидаемого дальнейшего снижения темпов роста доходов, приведет к дефициту региональных бюджетов, сокращению их кассовых остатков, а также к росту государственного и муниципального долга к концу текущего года. Вместе с тем относительно низкая текущая долговая нагрузка регионов в течение как минимум двух ближайших лет в целом позволит обеспечить решение стоящих перед ними задач даже без существенной дополнительной финансовой помощи из федерального бюджета. ж

11(113) 2020