Региональные бюджеты в первом полугодии 2021 года: рост доходов

Автор: Дерюгин А.Н.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (146), 2021 года.

Бесплатный доступ

По итогам первого полугодия 2021 г. собственные налоговые и неналоговые доходы консолидированных бюджетов субъектов РФ восстановились после падения в 2020 г. и показали рост по сравнению с тем же периодом 2019 г. Структура расходов консолидированных бюджетов регионов в 2021 г. изменяется по сравнению со структурой допандемийного периода, что говорит об изменениях в приоритетах бюджетной политики территорий. Быстрый рост собственных налоговых и неналоговых доходов в первой половине 2021 г. снизил их долговую нагрузку до минимального для этого периода уровня с 2009 г.

Короткий адрес: https://sciup.org/170179252

IDR: 170179252

Текст статьи Региональные бюджеты в первом полугодии 2021 года: рост доходов

По итогам исполнения консолидированных бюджетов субъектов РФ за первое полугодие 2021 г. общий объем доходов составил 7,51 трлн руб., увеличившись по сравнению с тем же периодом 2020 г. на 18,6%. Собственные налоговые и неналоговые доходы регионов при этом выросли на 23,6%, а межбюджетные трансферты из других бюджетов практически не изменились (+0,1%).

14(146) 2021

Подобные результаты объясняются низкой базой первого полугодия 2020 г., для которого вследствие влияния кризиса, вызванного распространением COVID-19, а также ограничительных мер федерального правительства, были характерны низкие темпы роста собственных доходов консолидированных бюджетов регионов (-7,2% к первому полугодию 2019 г.) и увеличение трансфертов (+57%). Относительно первого полугодия 2019 г. доходы региональных и местных бюджетов выросли на 21,1%, в том числе налоговые и неналоговые доходы – на 14,7%, а трансферты из других бюджетов – на 57,2%.

Основные доходные источники региональных и местных бюджетов показали следующую динамику роста в первом полугодии 2021 г. по сравнению с тем же периодом 2020 и 2019 гг.: налог на прибыль организаций (+31,5 и +13,2% соответственно), НДФЛ (+17,8 и +17,6%), акцизы (+19,9 и +23,7%), налог, взимаемый в связи с применением упрощенной системы налогообложения (+56,9 и +38,7%), налоги на имущество (+11,9 и +3,9%), неналоговые доходы (+19,5 и +2,4%), дотации (-32,3 и +11,1%), субсидии (+50,1 и +172,9%), субвенции (+12,0 и +41,5%) и иные межбюджетные трансферты (32,1 и 98,3%). Таким образом, несмотря на продолжающуюся пандемию, доходы консолидированных бюджетов субъектов по основным компонентам превысили не только уровень кризисного 2020 г. (кроме дотаций), но и уровень благополучного 2019 г. (по всем компонентам). Положительные темпы прироста были характерны не только для номинальных, но и для реальных доходов1.

В большинстве субъектов Российской Федерации (79) в первом полугодии 2021 г. темпы роста доходов консолидированных бюджетов были положительными, а в 3 из них они превысили 40% – в Ненецком автономном округе (+52,5%), Липецкой (+51,2%) и Самарской областях (+46,0%). Лишь у 6 регионов соответствующие доходы не достигли уровня 2020 г., 3 из них находятся в Дальневосточном федеральном округе, который среди федеральных округов показал самые низкие темпы роста доходов консолидированных бюджетов регионов (+4,2%). Негативные результаты регионов в большинстве случаев (кроме Сахалинской области) связаны с относительно высокой базой первой половины 2020 г., когда данные территории продемонстрировали рост, существенно опережающий среднероссийский уровень.

Поскольку в 2020 г. основной шок снижения собственных налоговых и неналоговых доходов региональных бюджетов пришелся на первую половину года, во втором полугодии 2021 г. ожидается снижение темпов их роста. Тем не менее по итогам года можно ожидать сохранения двузначных темпов роста доходов региональных и местных бюджетов.

Расходы

В первом полугодии 2021 г. расходы консолидированных бюджетов регионов составили 7,06 трлн руб., увеличившись к соответствующему периоду 2020 г. на 7,9%, что несколько выше уровня инфляции и существенно ниже темпов роста бюджетных доходов.

14(146) 2021

По завершении реализации многих мер антикризисной бюджетной политики можно было бы ожидать возвращения структуры расходов 2021 г. к структуре 2019 г. Отчасти так и происходило: выросшие в первой половине 2020 г. на 84,8% (рост всех расходов на тот момент составлял 18,9%) расходы на здравоохранение через год сократились на 14,1%. Но в целом, если рассматривать общее отклонение структуры расходов от базового года как сумму абсолютных значений отклонений структуры расходов по подразделам бюджетной классификации, окажется, что результаты исполнения консолидированных бюджетов регионов за первое полугодие 2021 г. отличаются от результатов за аналогичный период 2019 г. сильнее, чем за первое полугодие 2020 г.2,т.е. наблюдается дальнейшее изменение структуры расходов 2021 г. по сравнению с докризисным периодом. Причем эти изменения очевидны при сравнении со структурой расходов в среднем за период 2013–2019 гг.

3. Региональные бюджеты в первом полугодии 2021 года: рост доходов

Таким образом, пандемия не просто привела к временному изменению структуры расходов региональных и местных бюджетов, но и повлияла на более долгосрочные приоритеты бюджетной политики.

Из наиболее крупных расходов консолидированных бюджетов субъектов в первом полугодии 2021 г. по сравнению с тем же периодом 2020 г. наиболее заметным образом выросли расходы на транспорт (+41,6%), дорожное хозяйство (+22,0%), ЖКХ (+13,8%), общее образование (+14,3%), охрану семьи и детства (+59,8%) и физкультуру и спорт (+12,6%). Помимо расходов на здравоохранение, сократились расходы на общегосударственные вопросы (-2,0%), сельское хозяйство и рыболовство (-8,2%) и социальное обслуживание населения (-5,2%). Таким образом, бюджетная политика регионов стала меняться в сторону развития инфраструктуры и поддержки человеческого капитала.

За рассматриваемый период расходы консолидированных бюджетов выросли в 78 субъектах РФ, а в 53 из них рост превысил инфляцию за аналогичный период. Среди федеральных округов лидером роста бюджетных расходов стал Северо-Кавказский федеральный округ (+16,1%), в котором у всех субъектов бюджетные расходы росли быстрее инфляции.

Сбалансированность региональных бюджетов и государственный долг

Общий объем государственного долга субъектов Российской Федерации к концу первого полугодия 2021 г. по отношению к тому же периоду 2020 г.

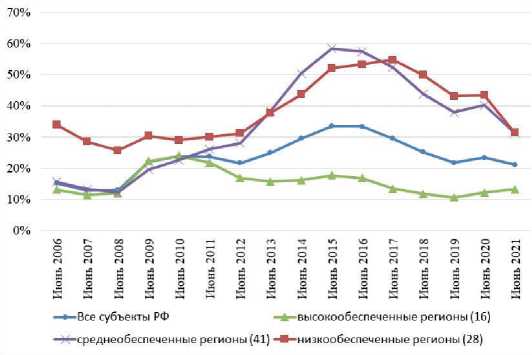

вырос на 17,4%, достигнув рекордных 2,51 трлн руб. Впрочем еще более быстрый рост собственных налоговых и неналоговых доходов бюджетов регионов (+24,5% без учета доходов местных бюджетов) привел даже к некоторому сокращению долговой нагрузки1 с 23,4 до 21%,что для рассматриваемого периода является минимальным уровнем с 2009 г. ( рис. 1 ).

У средне- и низкообеспеченных ре-гионов2 долговая нагрузка сократилась наиболее существенно, но по-прежнему превышает среднероссийский уровень (соответственно 31,3 и 31,4%). Высокий уровень государственного долга, превышающий 100% объема налоговых и неналоговых доходов региона, сохраняется только у Республики Мордовия (145,3%).

14(146) 2021

Рис. 1. Отношение госдолга субъектов Российской Федерации с различным уровнем бюджетной обеспеченности к налоговым и неналоговым доходам бюджета (долговая нагрузка субъектов), %

Источник: рассчитано автором по данным Минфина России и Федерального казначейства.

За период с 1 июля 2020 г. по 1 июля 2021 г. государственный долг вырос у 45 субъектов РФ, а долговая нагрузка – у 9.

Динамика структуры государственного долга субъектов за последние 12 месяцев во многом повторяла динамику прошлых лет: доля бюджетных кредитов несколько сократилась до уровня 46%, доля кредитов кредитных организаций – до 17,2%, а государственных гарантий – до 1,5%. Доля государственных ценных бумаг при этом существенно выросла – до 35%.

Быстрый рост собственных налоговых и неналоговых доходов региональных бюджетов в первой половине 2020 г. нивелировал рост общего объема государственного долга регионов, а рост расходов на его обслуживание на 8,7% не сильно вышел за рамки общего роста бюджетных расходов. Таким образом, ситуация с региональным долгом остается под контролем, а сокращение до 1 количества субъектов с превышением предельно допустимого уровня долговой нагрузки (100% налоговых и неналоговых доходов) снижает потребность в применении эксклюзивных мер по оказанию дополнительной финансовой поддержки отдельным регионам. До конца финансового года стоит ожидать постепенного сокращения объемов коммерческих заимствований за счет замещения их бюджетными кредитами, что в перспективе позволит компенсировать рост процентных ставок в экономике и сдержать рост расходов на обслуживание регионального долга. ж

14(146) 2021