Региональные бюджеты в первом полугодии 2024 года: снижение долговой нагрузки

Автор: Дерюгин А.Н.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (180), 2024 года.

Бесплатный доступ

Темпы роста доходов консолидированных бюджетов регионов во II квартале 2024 г. выросли после относительно слабых показателей I квартала, что позволило по итогам всего первого полугодия примерно выйти на уровень индекса потребительских цен и превысить темпы роста бюджетных расходов. В результате уверенного роста налоговых и неналоговых доходов региональных бюджетов, а также замедления темпов роста государственного долга уровень долговой нагрузки регионов продолжил сокращаться.

Короткий адрес: https://sciup.org/170206540

IDR: 170206540

Текст научной статьи Региональные бюджеты в первом полугодии 2024 года: снижение долговой нагрузки

По итогам первого полугодия 2024 г. об^ий объем доходов консолидированных бюджетов субъектов Российской Федерации составил 11,1 трлн руб., увеличившись по отношению к соответствую^ему периоду 2023 г. на 7,7%. На динамику доходов продолжал оказывать переход налогоплатель-^иков с 1 января 2023 г. к уплате налогов через единый налоговый счет (ЕНС), в связи с чем произошел сдвиг сроков зачисления налогов в бюджет на более поздний период (в том числе, на следую^ий месяц).

5(180) 2024

Налоговые доходы консолидированных бюджетов регионов в первом полугодии 2024 г. выросли на 9,2%, неналоговые доходы – на 52,2%, а безвозмездные поступления от других бюджетов сократились на 10,9%. Данные показатели выглядят лучше, чем по итогам І квартала 2024 г., что объясняется как определенной несопоставимостью данных с соответствую^им периодом 2023 г., так и улучшением показателей исполнения доходной части региональных бюджетов во ІІ квартале 2024 г. В частности, об^ий прирост доходов консолидированных бюджетов регионов во ІІ квартале составил 11,5%, налоговых доходов – 12,3%, неналоговых – 62,4%, а безвозмездные поступления от других бюджетов сократились на 4,0%. Таким образом, тенденция к снижению темпов роста бюджетных доходов регионов, наблюдавшаяся в IV квартале 2023 г. и І квартале 2024 г., прервалась.

Наибольший вклад в рост налоговых доходов консолидированных бюджетов регионов в первом полугодии 2024 г. по сравнению с аналогичным периодом 2023 г. внесли НДФЛ (^30,9%), налог, взимаемый в связи с применением упро^енной системы налогообложения (^42,2%) и налог на иму^ество физических лиц (^113,7%). Одной из причин столь внушительной динамики этих налогов является отскок после достаточно низких темпов роста по итогам первого полугодия 2023 г. (НДФЛ – ^5,0%, НУСН – ^8,2%, НИФЛ – ‑46,6%), вызванного указанными выше причинами. Акцизы выросли на 6,0%. Темпы роста других основных налогов находились в отрицательной зоне: налог на прибыль организаций – ‑9,6%, налог на иму^ество организаций – ‑3,6%. В последнем случае это также можно объяснить отскоком (но уже в другую сторону) после роста на 21,0% по итогам первого полугодия 2023 г.

Внушительный рост неналоговых доходов (^52,2%) обязан росту (в 2,7 раза) доходов от разме^ения средств бюджетов.

Динамика безвозмездных поступлений от других бюджетов (‑10,9%) оказалась разнонаправленной. Так, объем дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации вырос на 16,5%, что было связано с включением новых регионов в об^ую систему выравнивания. Соответственно, вместо дотаций на поддержку мер по обеспечению сбалансированности бюджетов (выделенный объем которых сократился на 91,4%) они стали получать выравниваю^ие дотации.

Субсидии выросли на 5,8%, субвенции – на 6,1%, а иные межбюджетные трансферты сократились на 43,1%.

По итогам первого полугодия 2024 г. положительные темпы роста доходов консолидированных бюджетов наблюдались в 65 субъектах РФ, а наиболее высокие – в Ненецком автономном округе (^27,1%, основной рост обеспечили налог на прибыль организаций, а также доходы в виде доли прибыльной продукции государства при выполнении соглашения о разделе продукции по проекту «Харьягинское месторождение»), Удмуртской Республике (^31,8% налог на прибыль организаций, НДФЛ и налог, взимаемый в связи с применением упро^енной системы налогообложения и субсидии), Магаданской области (^24,0%, налог на прибыль, НДФЛ, НДПИ и субсидии), г. Москве (^22,2%, НДФЛ, налог, взимаемый в связи с применением упро^енной системы налогообложения и доходы от разме^ения средств бюджетов) и Костромской области (^21,2%, налог на прибыль, НДФЛ и субсидии).

Наиболее высокие темпы падения доходов консолидированных бюджетов за тот же период наблюдались в Луганской Народной Республике (‑25,0%, основное сокра^ение – по дотациям), Запорожской области (‑25,0%, дотации), г. Севастополе (‑19,3%, дотации, субсидии), Донецкой Народной Республике (‑17,5%, дотации) и Кемеровской области-Кузбассе (‑16,4%, налог на прибыль организаций).

5(180) 2024

Основным источником доходов новых субъектов Российской Федерации в первом полугодии 2024 г. по-прежнему были межбюджетные трансферты из других бюджетов (62,8% об^его объема доходов консолидированных бюджетов), включаю^ие главным образом дотации на выравнивание бюджетной обеспеченности (28,8% об^его объема доходов консолидированных бюджетов), которые пришли на смену дотациям на сбалансированность, другие виды дотаций (17,8%), а также субсидии (14,6%). При этом растет доля налоговых и неналоговых доходов (35,7%, включая НДФЛ – 26,1% и налог на прибыль организаций – 4,4%), которые из-за эффекта низкой базы выросли более чем в 2,1 раза. По итогам первого полугодия 2023 г. доля налоговых и неналоговых доходов в консолидированных бюджетах новых субъектов Российской Федерации составляла 13,4%.

Наблюдавшееся во ІІ квартале 2024 г. ускорение темпов роста доходов региональных бюджетов, вызванное прежде всего ростом налоговых и неналоговых доходов (^15,4% по отношению ко ІІ кварталу 2023 г.), вызывает сдержанный оптимизм. На фоне рекордно низкого уровня безработицы в российской экономике и, соответственно, дефицита трудовых ресурсов, работодатели в борьбе за работников вынуждены повышать уровень заработной платы, а вместе с ним и увеличивать весь фонд оплаты труда, стимулируя дальнейший рост поступлений НДФЛ. Поэтому ожидается, что до конца теку^его года НДФЛ, являю^ийся основным налоговым источником региональных и местных бюджетов, будет оставаться основным драйвером их роста.

Расходы

По итогам первого полугодия 2024 г. расходы консолидированных бюджетов регионов составили 10,3 трлн руб., увеличившись по отношению к первому полугодию 2023 г. на 7,3%, что несколько ниже уровня инфляции 1 , а также темпов роста бюджетных доходов (^7,7%).

Лидерами роста стали расходы на национальную безопасность и правоохранительную деятельность (^33,4%), культуру и кинематографию (^23,1%), а также социальное обслуживание населения (^17,8%). В свою очередь сократились расходы на национальную оборону (-66,7%), охрану окружаю^ей среды (-30,6%), охрану семьи и детства (-26,1%), пенсионное обеспечение (-23,3%), а также сельское хозяйство и рыболовство (-15,4%).

Расходы консолидированных бюджетов в первом полугодии 2024 г. выросли в 67 субъектах РФ, причем в 40 из них рост превысил инфляцию за аналогичный период. В лидерах роста бюджетных расходов Тюменская область (^23,8%, наибольший прирост в сферах национальной экономики, социальной политики, а также культуры и кинематографии), Оренбургская область (^23,2%, транспорт, социальная политика, ЖКХ), Приморский край (^23,1%, об^егосударственные расходы, национальная безопасность и правоохранительная деятельность и национальная экономика), г. Санкт-Петербург (^21,7%, транспорт и здравоохранение) и Астраханская область (^21,0%, транспорт, дорожное хозяйство и ЖКХ).

Наиболее су^ественно сократились бюджетные расходы в Луганской Народной Республике (-33,6%), Запорожской области (-21,2%), г. Севастополе (-22,2%), Донецкой Народной Республике (-19,9%) и Курской области (-16,1%).

5(180) 2024

Структура расходов новых субъектов РФ в первом полугодии 2024 г. несколько отличалась от структуры остальных регионов меньшей долей расходов на образование (23,3% против 27,4%) и большей долей расходов на об^егосударственные вопросы (9,7% против 6,4%) и социальную политику (24,6% против 20,2%). Если оценивать разницу в структуре бюджетных расходов рассматриваемых групп субъектов Российской Федерации как сумму абсолютных величин отклонений удельных весов бюджетных расходов по разделам функциональной классификации, то по итогам первого полугодия 2024 г., по сравнению с первым полугодием 2023 г., она сократилась в 3,6 раза. Можно констатировать, что различия в структуре расходов новых и всех остальных регионов стали несу^ественны, и новые субъекты

Российской Федерации в целом интегрировались в общую систему разграничения полномочий между уровнями власти в России.

Сбалансированность региональных бюджетов и государственный долг

Профицит консолидированного бюджета по итогам первого полугодия 2024 г. наблюдался у 58 субъектов РФ, а его об^ий объем составил 855,6 млрд руб. (в первом полугодии 2023 г. профицит равнялся 756,1 млрд руб.). Среди новых регионов консолидированный бюджет исполнен с дефицитом только Херсонской областью.

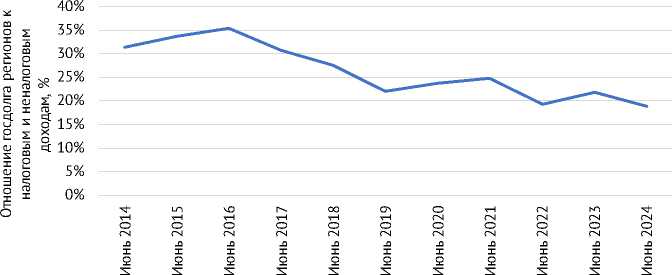

По состоянию на 1 июля 2024 г. государственный долг регионов составил 3,1 трлн руб., увеличившись за 12 месяцев на 1,0% 1 . Несмотря на некоторый рост объема долга, уровень долговой нагрузки регионов 2 благодаря более высоким темпам роста налоговых и неналоговых доходов регионов за те-ку^ие 12 месяцев снизился до 18,8% по сравнению с 21,9% по состоянию на 1 июля 2023 г., оставаясь на минимальном за последнее десятилетие и безопасном уровне ( рис. 1 ).

Рис. 1. Долговая нагрузка субъектов РФ в 2014–2024 гг., %

Источник: Рассчитано автором по данным Минфина России и Федерального казначейства.

5(180) 2024

Число регионов с долговой нагрузкой выше 50% за последние 12 месяцев сократилось с 26 до 22 и по-прежнему не представляет угрозы стабильности региональных бюджетов ( рис. 2 ).

Субъекты Российской Федерации с долговой нагрузкой свыше 100% объема налоговых и неналоговых доходов регионального бюджета по состоянию на 1 июля 2024 г. отсутствовали.

Наибольшая долговая нагрузка сложилась у Республики Хакасия (отношение объема государственного долга к объему налоговых и неналоговых доходов – 86,2%), Республики Мордовия (84,3%), Архангельской области (83,3%), Еврейской автономной области (74,9%) и Чеченской Республики (73,5%).

В целом за период с июля 2023 г. по июнь 2024 г. государственный долг вырос у 62 субъектов РФ, а долговая нагрузка – у 34.

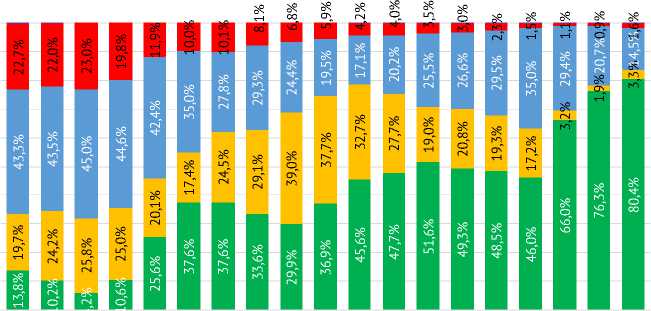

В структуре государственного долга регионов доля кредитов кредитных организаций в объеме долговых обязательств субъектов РФ по состоянию на 1 июля 2024 г. продолжает оставаться вблизи исторически минимального

'tLnvOlxCOCTiOrHfNmxt-ттттттттттт 22222222222

SSSSSSSSSSS

Рис. 2. Число субъектов РФ с уровнем долговой нагрузки более 50% в 2014–2024 гг.

Источник: Рассчитано автором по данным Минфина России и Федерального казначейства.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

-

■ Бюджетные кредиты

-

■ Ценные бумаги

-

■ Иные долговые обязательства

-

■ Кредиты от кредитных организаций

-

■ Государственные гарантии

Рис. 3. Структура государственного долга субъектов РФ по состоянию на 1 июля в 2006–2024 гг., % к итогу

5(180) 2024

-

Источник: Рассчитано автором по данным Минфина России.

уровня (3,3%). Продолжала сокра^аться доля государственных ценных бумаг (14,5%), а доля бюджетных кредитов регионам из федерального бюджета за 12 месяцев выросла с 76,3 до 80,4% ( рис. 3 ), в первую очередь за счет предоставления инфраструктурных бюджетных кредитов. Доли государственных гарантий и иных долговых обязательств продолжали балансировать на околонулевых отметках – 1,6 и 0,2% соответственно.

Таким образом, несмотря на некоторый рост объема государственного долга, долговая устойчивость регионов остается на высоком уровне, чему способствовали более высокие темпы роста налоговых и неналоговых доходов бюджетов регионов.

До конца 2024 г. динамика долговой нагрузки регионов будет определяться динамикой об^его объема их государственного долга, которая в свою очередь будет зависеть от динамики предоставления новых объемов инфраструктурных бюджетных кредитов и процесса списания части бюджетных кредитов (за исключением инфраструктурных), а также динамикой налоговых и неналоговых доходов региональных бюджетов. В целом ожидается дальнейшее снижение долговой нагрузки регионов.Ж