Региональные бюджеты за 4 месяца 2020 г.: сокращение доходов стало неизбежным

Автор: Дерюгин А.Н.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (116), 2020 года.

Бесплатный доступ

В апреле кризисные явления в экономике в полной мере сказались и на поступлениях в консолидированные бюджеты регионов: доходы по сравнению с апрелем 2019 г. упали на 20,9%, а НДФЛ показал максимальное за 20 лет снижение (-18,7%). Все это увело в отрицательную зону темпы роста доходов по итогам первых 4-х месяцев 2020 г. (-1,2%). И если бы не рост поступлений трансфертов из федерального бюджета на 28,6% (в том числе, за счет авансирования), падение региональных доходов оказалось бы еще более заметным. Несмотря на то, что текущий кризис и кризис 2008–2009 гг. вызваны разными причинами, относительные темпы роста доходов консолидированных бюджетов различных регионов демонстрируют похожее поведение. Расходы региональных и местных бюджетов за 4 месяца 2020 г. выросли на рекордные 18,5%, что было обусловлено как реализацией национальных проектов, так и антикризисных мероприятий, а их структура сместилась в сторону инвестиций.

Короткий адрес: https://sciup.org/170176183

IDR: 170176183

Текст научной статьи Региональные бюджеты за 4 месяца 2020 г.: сокращение доходов стало неизбежным

Предварительные данные об исполнении региональных и местных бюджетов за первые 4 месяца 2020 г. показывают, что по отношению к тому же периоду 2019 г. общий объем доходов консолидированных бюджетов субъектов РФ сократился на 1,2%, хотя еще в конце I квартала сохранялся неплохой рост (+10,7%). Основной причиной резкого изменения тренда стал провал поступлений доходов в апреле 2020 г., которые по сравнению с апрелем 2019 г. снизились на 20,9%. За последние 10 лет более значительные падения доходов консолидированных бюджетов регионов наблюдались лишь в мае 2013 г. (сокращение к маю 2012 г. на 34,2%), июне 2013 г. (-22,8%) и январе 2014 г. (-32,8%).

Как и ожидалось, основным драйвером снижения доходов стал налог на прибыль организаций, поступления которого за первые 4 месяца 2020 г. сократились на 11,1% к соответствующему периоду 2019 г., что также произошло благодаря апрельскому снижению на 28,5%. Из крупных доходных источников в отрицательной зоне оказались налоги на совокупный доход (сокращение за 4 месяца 2020 г. на 15,8%, за апрель – на 40,7%) и налоги на имущество (-10,8% и -43,7% соответственно). Не поддержал бюджетные доходы и НДФЛ, который, хотя и остался по итогам четырех месяцев 2020 г. в положительной зоне (+2,7%), в апреле сократился на 18,7%, что стало самым большим за последние 20 лет падением поступлений данного налога за месяц по отношению к соответствующему месяцу предыдущего года. Положительную динамику сохранили поступления акцизов (рост за 4 месяца на 7,3%, а за апрель – на 15%).

В этой ситуации основным доходным источником, который на протяжении рассматриваемого периода удерживал доходы консолидированных бюджетов от еще большего падения, стали поступления от бюджетов других уровней.

Несмотря на общее сокращение доходов консолидированных бюджетов регионов за 4 месяца 2020 г., в большинстве из них (51) темпы роста остались положительными. Лидерами роста стали Чукотский автономный округ (рост на 34,7% к соответствующему периоду 2019 г.), Ханты-Мансийский автономный округ-Югра (+32,0%) и Республика Саха (Якутия) (+23,6%). В лидерах снижения – Кемеровская область – Кузбасс (-23,7), Республика Татарстан (-22,0%) и Астраханская область (-21,4%). По федеральным округам наиболее благополучная ситуация с ростом доходов в Северо-Кавказском федеральном округе (+12,1%), в котором все 7 субъектов продолжали демонстрировать положительную динамику доходов, и Дальневосточном федеральном округе (+9,5%), где рост наблюдался в 9 из 11 субъектов. Лидерами снижения бюджетных доходов стали Приволжский (-5,2%), СевероЗападный (-4,4%) и Центральный (-3,7%) федеральные округа.

Хотя кризис в бюджетной системе в Российской Федерации только начинает набирать обороты, распределение территорий по динамике роста бюджетных доходов по итогам первых 4-х месяцев напоминает ситуацию кризиса 2009 г., когда по итогам года лидерами роста и снижения бюджетных доходов стали те же федеральные округа с той лишь разницей, что Уральский федеральный округ, ставший в 2009 г. лидером снижения региональных доходов (-13,5%), по итогам первых четырех месяцев 2020 г. оставался относительно благополучным (+1,9%). Отчасти данный вывод подтверждает и коэффициент корреляции относительных (по отношению к среднему по всем субъектам) темпов роста доходов консолидированных бюджетов регионов за 4 месяца 2020 г. и 2019 г., равный 0,41. Таким образом, несмотря на то, что настоящий кризис, вызванный ограничительными мерами в связи с коронавирусной инфекцией, находится лишь в начальной фазе, и имеет в значительной степени иную природу, нежели кризис 2009 г., относительная реакция доходов региональных бюджетов тогда и сейчас имеет много общего.

14(116) 2020

Общий объем сокращения доходов консолидированных бюджетов субъектов РФ в апреле 2020 г. по сравнению с апрелем 2019 г. составил примерно 350 млрд руб. При этом высокие темпы роста поступлений трансфертов из федерального бюджета за первые 4 месяца 2020 г. (+28,6%), которые частично компенсировали сокращение налоговых и неналоговых доходов регионов (примерно 420 млрд руб.), определялись не только ростом их общего планируемого годового объема (+13,4%), но и опережающими темпами их предоставления регионам. Даже с учетом решения о дополнительном выделении субъектам РФ в текущем году 200 млрд руб.1, до конца финансового

12. Региональные бюджеты за 4 месяца 2020 г.

года без дополнительных мер финансовой поддержки регионы ожидает существенное сокращение бюджетных доходов. Неизбежным представляется снижение до конца года темпов роста трансфертов из федерального бюджета, перспективы отрицательных темпов роста налоговых и неналоговых доходов регионов как минимум в последующие несколько месяцев.

Расходы

За первые 4 месяца 2020 г. к соответствующему периоду 2019 г. рост расходов консолидированных бюджетов субъектов РФ составил 18,5%, что существенно выше уровня инфляции и тем более темпов роста бюджетных доходов. При этом существенный скачок расходов произошел именно в апреле, когда расходы выросли на четверть по отношению к апрелю 2019 г., что, очевидно, было связано с реализацией антикризисных мер.

Прирост расходов наблюдался в 83 регионах. Лидерами по росту стали Республика Татарстан (+38,1%), Москва (+35,1%) и Иркутская область (+31,9%). Снижение расходов имело место в Мурманской (-4,2%) и Калининградской (-2,9%) областях.

В структуре видов бюджетных расходов наблюдается сдвиг в сторону капитальных вложений в объекты недвижимого имущества государственной (муниципальной) собственности, что связано с реализацией национальных проектов, а также закупок товаров, работ и услуг для государственных (муниципальных) нужд.

Сбалансированность и государственный долг

Существенное превышение расходов консолидированных бюджетов регионов над доходами в апреле 2020 г. привело к росту общего объема государственного долга, который к 1 мая 2020 г. достиг 2,087 трлн руб., что на 2,1% выше уровня на ту же дату 2019 г. За указанный период государственный долг сократился у 53 субъектов РФ, а вырос – у 32. Лидерами по снижению его общего объема стали Краснодарский край (-29,5 млрд руб.), Красноярский край (-17,8 млрд руб.) и Астраханская область (-5,6 млрд руб.), а лидерами роста – Московская область (+42,3 млрд руб.), Санкт-Петербург (+24,9 млрд руб.) и Свердловская область (+19,4 млрд руб.).

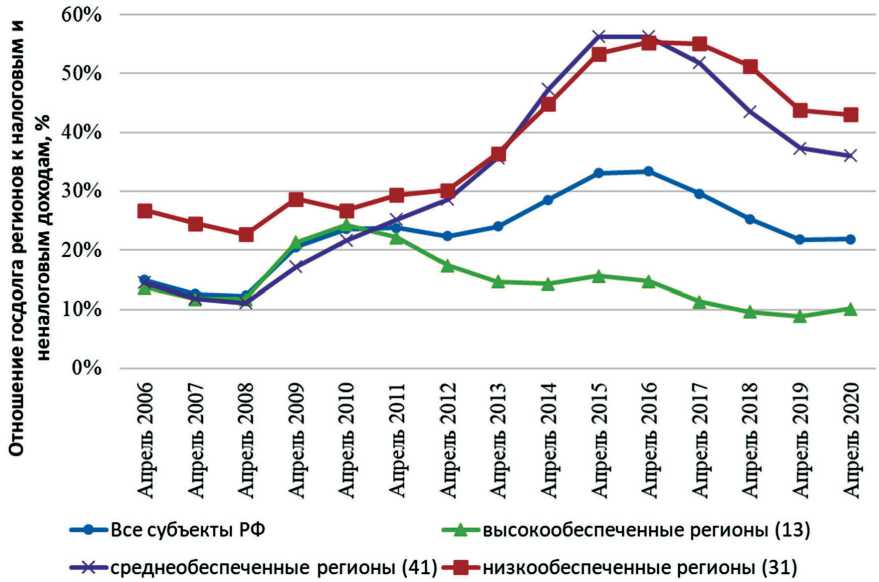

Средняя долговая нагрузка субъектов РФ перестала сокращаться, и даже несколько выросла с 21,8%1 в конце апреля 2019 г. до 21,9% в конце апреля 2020 г. ( рис. 1 ). У средне- и низкообеспеченных регионов долговая нагрузка пока еще продолжает сокращаться, но остается выше среднего уровня (соответственно 36,0% и 43,0%). Высокий уровень государственного долга, превышающий 100% объема налоговых и неналоговых доходов региона, сохраняется только у Республики Мордовия (210,2%) и Республики Хакасия (121,0%), хотя сокращение поступлений налоговых и неналоговых доходов может привести к появлению большего числа регионов в данной группе.

14(116) 2020

В структуре государственного долга регионов сохраняются общие тенденции последних лет: преобладают бюджетные кредиты, доля которых достаточно устойчива (48,3% общего объема госдолга), происходит вытеснение кредитов от кредитных организаций (сокращение за 12 месяцев с 22,2% до 20,3%) государственными ценными бумагами (рост с 26,0% до 28,6%), а также сокращение государственных гарантий (2,5%).

Стоит отметить, что в связи с особенностями уплаты налогов в региональные и местные бюджеты (прежде всего, налога на прибыль организаций) апрель, как правило, занимает 1-е или 2-е место по ежемесячным поступлениям доходов в консолидированные бюджеты регионов в течение года, поэтому на фоне более низких расходов, пик которых приходится на декабрь, в апреле региональный долг традиционно сокращался, а не рос. По отношению к марту он сокращался на протяжении всего периода 2011–2019 гг., включая период 2011–2016 гг., когда общий госдолг регионов

Рис. 1. Долговая нагрузка субъектов РФ с различным уровнем бюджетной обеспеченности, %

Источник: рассчитано автором по данным Министерства финансов Российской Федерации и Федерального казначейства.

вырос в 2 раза. Поэтому рост регионального долга в апреле 2020 г. свидетельствует о существенных проблемах в текущей сбалансированности региональных бюджетов, а также перспективах его роста в мае и июне 2020 г. – месяцах, в которые поступления доходов в региональные бюд- жеты относительно невелики и в сумме примерно равны апрельским.

Вместе с тем, сохраняющаяся низкая текущая долговая нагрузка регионов, авансовое выделение регионам финансовой помощи в период наибольшего падения собственных доходов, а также дополнительные трансферты из федерального бюджета позволят регионам в течение как минимум двух ближайших лет обеспечить решение стоящих перед ними задач. Кроме того, у регионов сохраняются возможности по оптимизации бюджетных расходов на уровне 300 млрд руб.1, которые могут быть при необходимости задействованы без ущерба для реализации национальных проектов. ж

14(116) 2020

1 Оценки автора.