Региональные бюджеты за III квартал 2021 года: коммерческие кредиты замещаются бюджетными

Автор: Дерюгин А.Н.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 21 (153), 2021 года.

Бесплатный доступ

По итогам III квартала 2021 г. собственные налоговые и неналоговые доходы консолидированных бюджетов субъектов Российской Федерации заметно выросли по сравнению с тем же периодом 2019 г. Структура расходов консолидированных бюджетов регионов в 2021 г. не сильно отличается от структуры допандемийного периода, что может свидетельствовать о долгосрочных изменениях бюджетной политики территорий. Быстрый рост собственных налоговых и неналоговых доходов регионов, а также массовое замещение коммерческих кредитов бюджетными способствовали сокращению долговой нагрузки регионов и расходов на его обслуживание.

Короткий адрес: https://sciup.org/170191442

IDR: 170191442

Текст научной статьи Региональные бюджеты за III квартал 2021 года: коммерческие кредиты замещаются бюджетными

По итогам III квартала 2021 г. общий объем доходов консолидированных бюджетов субъектов РФ составил 11,92 трлн руб., что на 19,6% больше по сравнению с тем же периодом 2020 г. Столь внушительные показатели были достигнуты за счет собственных налоговых и неналоговых доходов регионов, которые выросли на 26%, достигнув уровня 9,43 трлн руб. Объем межбюджетных трансфертов, напротив, сократился до 2,35 трлн руб., что на 2,1% ниже показателя за соответствующий период 2020 г.

21(153) 2021

Подобные результаты имели место не только благодаря низкой базе первых девяти месяцев 2020 г. и растущему уровню инфляции: за три квартала 2021 г. по отношению к тому же периоду 2019 г. общие доходы консолидированных бюджетов субъектов выросли на 25,6%, налоговые и неналоговые доходы – на 19,5%, а межбюджетные трансферты – на 54,1%, что по всем указанным позициям существенно превышает индекс потребительских цен за данный период1.

Из основных налоговых и неналоговых доходов наиболее высокие темпы роста за рассматриваемый период у налога на прибыль организаций (+46,9% по сравнению с девятью месяцами 2020 г. и +25,2% по сравнению с аналогичным периодом 2019 г.) и налога, взимаемого в связи с применением упрощенной системы налогообложения (+48,9% и +42,6% соответственно). Несколько медленнее росли НДФЛ (+14,6% и +18,8%), акцизы (+17,0% и +24,5%), налоги на имущество (+9,3% и +3,2%) и неналоговые доходы (+27,0% и +9,3%).

Таким образом, несмотря на продолжающуюся пандемию, доходы консолидированных бюджетов субъектов Федерации в реальном выражении не только восстановились до уровня 2019 г., но и значительно его превысили.

Межбюджетные трансферты за рассматриваемый период демонстрировали смешанную динамику: субсидии (+22,8% по сравнению с девятью месяцами 2020 г. и +143,5% по сравнению с аналогичным периодом 2019 г.) и иные межбюджетные трансферты (+21,8% и +66,8%) выросли, а дотации (–23,2% и +15,3%) и субвенции (–11,1% и +34,8%) сократились. Соответственно, изменилась и структура межбюджетных трансфертов: по итогам III квартала 2021 г. доля дотаций в их общем объеме (за исключением субвенций) составила 37,7%, что за период с 2013 г. является рекордно низким уровнем для рассматриваемой части года (среднее значение – 53,3%). Увеличение доли целевых трансфертов в структуре финансовой помощи регионам вряд ли можно рассматривать как положительную тенденцию, поскольку оно способствует снижению гибкости регионов в использовании этих средств и, в конечном счете, – общему снижению эффективности бюджетных расходов на региональном и местном уровнях.

По итогам девяти месяцев 2021 г. по отношению к тому же периоду 2020 г. большинство субъектов Федерации (82) демонстрировали положительные темпы роста доходов консолидированных бюджетов. Лидерами роста стали Липецкая область (+57,8%), Белгородская область (+50,0%) и Ненецкий автономный округ (+43,0%). Сократились доходы Сахалинской области (-4,4%), Республики Крым (-1,9%) и Ханты-Мансийского автономного округа – Югры (-1,8%).

Ввиду того, что в IV квартале 2021 г. в связи с пандемией были введены более жесткие ограничительные меры, негативно повлиявшие на экономическую активность, до конца года можно ожидать снижения темпов роста доходов консолидированных бюджетов регионов.

Расходы

Расходы консолидированных бюджетов регионов за первые девять месяцев 2021 г. составили 10,94 трлн руб., увеличившись по сравнению с тем же периодом 2020 г. на 6,5%, что ниже не только темпов роста бюджетных доходов, но и текущего уровня инфляции.

21(153) 2021

Из крупных расходов за данный период по отношению к соответствующему периоду 2020 г. в наибольшей степени выросли расходы на охрану семьи и детства (+29,6%), ЖКХ (+21,8%) и национальную экономику (+11,0%), в составе которой можно выделить транспорт (+27,5%) и дорожное хозяйство (+14,4%). Сократились расходы на здравоохранение (-10,7%) и социальное обслуживание населения (-4,4%). Несмотря на повышение ключевой ставки Банком России, а также рост государственного долга субъектов Российской Федерации и муниципальных образований, расходы на его обслуживание не только не выросли, но даже сократились на 0,1%, что объясняется снижением объема коммерческих кредитов и опережающим ростом практически бесплатных в обслуживании бюджетных кредитов.

Структура расходов региональных и местных бюджетов пока не возвращается к докризисному уровню. Так, если рассматривать общее отклонение структуры расходов за девять месяцев 2020 и 2021 гг. от структуры расходов за тот же период базового года (2019 г.) как сумму абсолютных значений отклонений структуры расходов по подразделам бюджетной классификации, то можно сделать вывод о том, что структура расходов в 2021 г. еще в большей степени, чем в 2020 г. отличалась от показателей 2019 г.

Таким образом, изменение бюджетной политики регионов в период пандемии носит долгосрочный характер. О конкретных ее направлениях ввиду наличия разнонаправленных текущих изменений говорить пока рано, но можно отметить особое внимание к развитию инфраструктуры (дорожное хозяйство (+14,4%), транспорт (+27,5%) и ЖКХ (+21,8%)), что в перспективе должно положительно сказаться на темпах экономического развития территорий.

За рассматриваемый период расходы консолидированных бюджетов выросли в 77 субъектах Федерации, но только в 37 из них рост превысил инфляцию за аналогичный период. Стоит отметить равномерную динамику роста бюджетных расходов по федеральным округам: лидером роста бюджетных расходов стал Дальневосточный федеральный округ (+8,5%), а к аутсайдерам условно можно отнести Уральский федеральный округ, показавший не сильно отличающийся от лидера результат – +3,1% к соответствующему периоду 2020 г.

Сбалансированность региональных бюджетов и государственный долг

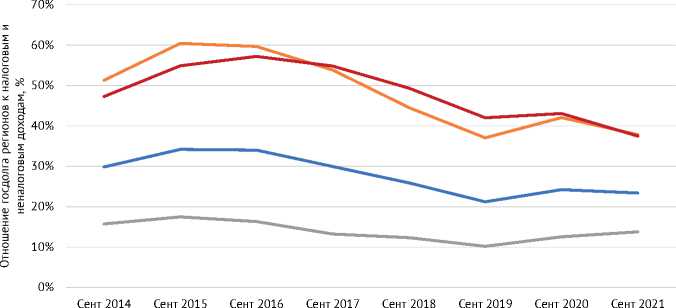

К концу III квартала 2021 г. по отношению к тому же периоду 2020 г. объем государственного долга субъектов Федерации вырос на 17,3%, составив 2,56 трлн руб. Несмотря на высокие темпы роста долга, долговая нагрузка регионов1 благодаря еще более высоким темпам роста собственных налоговых и неналоговых доходов (+27,8% без учета доходов местных бюджетов) даже немного снизилась – с 23,8% в сентябре 2020 г. до 23,4% к сентябрю 2021 г. ( рис. 1 ).

Из рис. 1 видно, что по итогам последних двух лет долговая нагрузка высокообеспеченных регионов выросла незначительно, оставаясь в целом на безопасном уровне, у среднеобеспеченных регионов практически не изменилась, а у низкообеспеченных сократилась2. Таким образом, небольшой рост средней долговой нагрузки регионов за два года произошел в основном благодаря наиболее обеспеченным субъектам, в то время как в менее обеспеченных в среднем наблюдалось ее снижение. За период с 1 октября 2020 г. по 1 октября 2021 г. государственный долг вырос в 47 субъектах РФ, а долговая нагрузка – в 19.

Высокий уровень долговой нагрузки, превышающий 100% объема налоговых и неналоговых доходов бюджетов регионов, зафиксирован

21(153) 2021

^^^^е Все субъекты РФ

^^^^^Высокообеспеченные регионы (16)

^^^^^»Среднеобеспеченные регионы (41)

^^^^^Низкообеспеченные регионы (28)

Рис. 1. Отношение госдолга субъектов РФ с различным уровнем бюджетной обеспеченности к налоговым и неналоговым доходам бюджета (долговая нагрузка субъектов РФ), %

Источник: рассчитано автором по данным Министерства финансов Российской Федерации и Федерального казначейства.

в Республике Мордовия (174,7%), Томской области (116,0%), Республике Хакасия (102,2%) и Удмуртской Республике (101,6%).

Структура государственного долга субъектов за последние 12 месяцев претерпела существенные изменения: доля кредитов кредитных организаций сократилась более чем в 2 раза (с 18,8 до 8,8%), достигнув минимального значения за период с 2005 г. До 1,5% сократилась также доля государственных гарантий, а вес бюджетных кредитов и государственных ценных бумаг, напротив, вырос до 55,4 и 34% соответственно. Столь значительные изменения стали возможны благодаря целенаправленным мерам Минфина России по замене во второй половине 2021 г. коммерческих кредитов регионов на бюджетные, что стало причиной торможения расходов региональных бюджетов на обслуживание долга.

Таким образом, сокращение долговой нагрузки менее обеспеченных регионов, а также замена дорогих в обслуживании коммерческих кредитов на бюджетные позволяют удерживать ситуацию с региональным долгом под контролем. Ж

21(153) 2021