Региональные бюджеты: долг вырастет к концу года

Автор: А. Дерюгин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 12, 2015 года.

Бесплатный доступ

Относительно невысокие темпы роста доходов консолидированных бюджетов регионов компенсируются еще более низкими темпами роста бюджетных расходов, что пока позволяет держать под контролем уровень государственного долга регионов. Кроме того, антикризисные действия правительства остановили рост коммерческих долгов, хотя и не привели к их существенному сокращению. Несмотря на общую текущую сбалансированность региональных бюджетов велика вероятность переноса существенной части бюджетных расходов на конец финансового года, что приведет к резкому росту государственного долга регионов.

Короткий адрес: https://sciup.org/170176479

IDR: 170176479

Текст научной статьи Региональные бюджеты: долг вырастет к концу года

На фоне общей картины резко выделяется Сахалинская область, рост доходов консолидированного бюджета которой с начала года составил 158,4%, а сама она вышла на 4-е место по его объему, уступая лишь Москве, Санкт-Петербургу и Московской области. Это единственный регион России, бюджетные расходы консолидированного бюджета которого в 3 раза ниже его доходов. Благополучие Сахалинской области базируется на поступлениях налога на прибыль организаций (прежде всего, от предприятий нефтегазового комплекса: за 1-е полугодие 2015 г. 88,7% всех налоговых платежей в консолидированный бюджет области проходило по виду деятельности «добыча сырой нефти и природного газа; предостав- ление услуг в этих областях»), который по своему общему объему уступает лишь Москве. Без учета Сахалинской области рост доходов консолидированных бюджетов субъектов РФ за 8 месяцев 2015 г. достигает 107%.

В июле и августе т.г. темпы роста доходов консолидированных бюджетов регионов (соответственно 103,5% и 96,7%) находились практически на минимальном уровне с начала года, превышая

140%

130%

120%

110%

100%

90%

80%

70%

60%

ВСЕГО ДОХОДОВ

Источники : рассчитано автором по данным Федерального Казначейства.

Рис. 1. Темпы роста общего объема доходов консолидированных бюджетов субъектов РФ, %

лишь февральский результат. Как и в начале финансового года, главной причиной этого явления стали низкие показатели поступления налога на прибыль организаций, темпы роста которого в июле-августе по отношению к соответствующему периоду прошлого года составили соответственно 66,6% и 82,5%. Впрочем, если брать весь период с начала года, то этот налог нельзя назвать основным тормозом роста региональных доходов, поскольку накопленным итогом за 8 месяцев его рост достиг 111% (105,9% без учета Сахалинской области), что в целом соответствует темпам роста общего объема доходов.

Спрогнозировать динамику поступлений налога на прибыль довольно сложно в силу резко возросшей с начала текущего финансового года волатильности как самих поступлений, так и базы налогообложения ( рис. 2 ).

Провал по налогу на прибыль в июле 2015 г. в значительной степени был компенсирован другими основными доходными источниками: НДФЛ – 110,2%, налогом на имущество организаций – 115,1%, межбюджетными трансфертами – 150,3%. Впрочем, столь высокие темпы роста указанных доходов не были свойственны им на протяжении 2015 г., и в августе они были гораздо ближе к своим среднегодовым значениям: НДФЛ – 105,5%, налог на имущество организаций – 104,3%, межбюджетные трансферты – 90,6%.

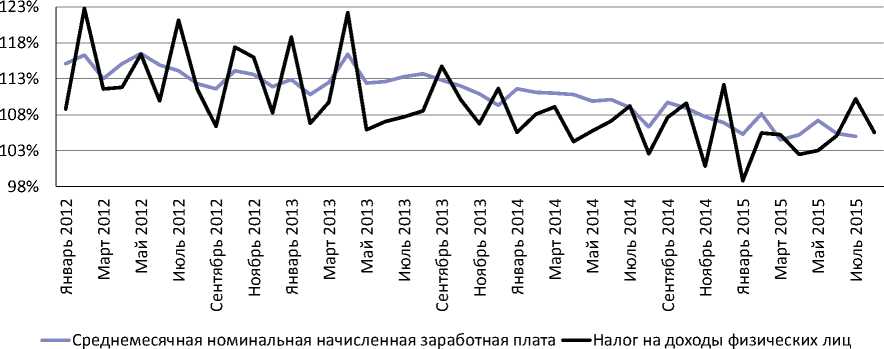

Ситуация с наполнением бюджетов к концу года едва ли улучшится. Поступления НДФЛ зависят от общего объема заработной платы, а он имеет устойчивую тенденцию к снижению ( рис. 3 ). И несмотря на относительную стабильность этого источника доходов, текущие темпы его роста остаются существенно ниже уровня инфляции.

Кроме того, в соответствии с законом о федеральном бюджете общий объем межбюджетных трансфертов из федерального бюджета, на долю которых приходится около 17% в структуре региональных доходов, сократится до уровня 87,7% от соответствующих значений прошлого года.

Независимо от динамики поступлений налога на прибыль организаций, эти факторы будут тормозить дальнейший рост доходов консолидированных бюджетов субъектов РФ, так как поступления НДФЛ и межбюджетных трансфертов составляют в общем объеме доходов

200%

180%

160%

140%

120%

100%

80%

60%

40%

20%

^^^^^^Прибыль прибыльных организаций

Июль 2015

^^^^^Налог на прибыль организаций

Источники : рассчитано автором по данным Федерального Казначейства и Росстата.

Рис. 2. Темпы роста налога прибыли прибыльных организаций, а также налога на прибыль, %

3. РЕГИОНАЛЬНЫЕ БЮДЖЕТЫ: ДОЛГ ВЫРАСТЕТ К КОНЦУ ГОДА

Источники: рассчитано автором по данным Федерального Казначейства и Росстата.

Рис. 3. Темпы роста НДФЛ и среднемесячной номинальной начисленной заработной платы, % субфедеральных бюджетов около 45%. Таким образом, до конца года около половины доходов консолидированных бюджетов регионов будут расти темпами, существенно ниже уровня инфляции.

Учитывая текущие темпы роста доходов консолидированных бюджетов субъектов РФ по итогам первых 8 месяцев 2015 г. (108,1), более слабую динамику этого показателя в течение последних двух отчетных месяцев (соответственно 103,5% и 96,7% в июле и августе), крайне низкий уровень реального объема доходов консолидированных бюджетов субъектов РФ в 2014 г. (12,32% ВВП), близость этого уровня к абсолютному минимальному значению, достигнутому в 2013 г. (12,22% ВВП), а также принимая во внимание текущие темпы роста номинального ВВП (104% по итогам 1-го полугодия), можно ожидать сохранения по итогам 2015 г. минимального уровня реальных доходов консолидированных бюджетов регионов.

Что касается расходов , то, несмотря на высокий уровень инфляции, а также необходимость исполнения указов Президента Российской Федерации от 7 мая 2012 г., предусматривающих рост заработной платы широкой категории работников бюджетной сферы, регионы проводят бюджетную политику, направленную на ее сокращение.

В результате, по итогам 8 месяцев 2015 г. общий рост расходов консолидированных бюджетов субъектов РФ составил лишь 104,7%. В арсенал используемых методов входят оптимизация сети учреждений, сокращение инвестиций, а также перенос бюджетных расходов на конец года. Последний инструмент активно применялся 2014 г.: при общем росте бюджетных расходов по итогам финансового года на 4,6% их рост в декабре составил 2,44 раза. Очевидно, что аналогичные технологии переноса бюджетных расходов на конец года будут применены и в текущем году. Возможно, масштаб этого переноса в 2015 г. окажется несколько меньшим, чем в 2014-м из-за более высокого текущего уровня исполнения бюджетов по расходам (57,4% от уровня годовых назначений по итогам 8-ми месяцев текущего финансового года против 54,8% годом ранее).

Текущее превышение темпов роста бюджетных доходов над расходами улучшило показатели сбалансированности консолидированных бюджетов субъектов РФ и способствовало сдерживанию темпов роста госу- дарственного долга: с начала года в абсолютном выражении он вырос лишь на 1,3%. Впрочем, в 2014 г. в конце августа размер государственного долга был даже ниже, чем по состоянию на 1 января, на 0,6%, что не помешало ему по итогам всего года вырасти на 20,2%. Нечто подобное ожидается и по итогам текущего года.

Если рассматривать изменения в структуре государственного долга регионов в течение 2015 г. (с 1 января до 1 сентября), то здесь можно наблюдать некоторое вытеснение кредитов кредитных организаций (доля снизилась с 42,5% до 38,1%) бюджетными кредитами (рост с 31,0% до 36,5%), что сделало обслуживание государственного долга относительно более дешевым.

В контексте же изменения структуры долга за последние 12 месяцев доля коммерческих кредитов практически не изменилась (она даже несколько выросла с уровня 37,8%). Рост доли бюджетных кредитов (с 30,6% до 36,5%) сопровождался снижением доли ценных бумаг (с 24,9% до 20,3%), а также государственных гарантий (снижение доли с 6,7% до 5,1%; последние можно отнести к государственному долгу лишь очень условно).

В региональном разрезе ситуация выглядит крайне неоднородно: некоторым регионам в течение 2015 г. удалось заместить существенную часть кредитов кредитных организаций бюджетными кредитами (Чувашская Республика, Нижегородская и Кировская области, регионы Северо-Кавказского федерального округа, кроме Республики Ингушетия и Чеченской Республики). У других (Ивановская и Псковская области, Республика Марий-Эл, Удмуртская Республика, Республика Хакасия), напротив, произошло замещение бюджетных кредитов коммерческими. Очевидно, что не все регионы имеют одинаковый доступ к бюджетному кредитованию – возможно, в силу различного отношения к выполнению требований Министерства финансов по их предоставлению.