Региональные риски нового кризиса для занятости и бюджетов регионов

Автор: Н. Зубаревич

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (109), 2020 года.

Бесплатный доступ

Три предыдущих кризиса в России были разными, начавшийся кризис также имеет свои отраслевые и пространственные особенности. Риски занятости максимальны для проблемных отраслей рыночных услуг (более 10 млн занятых). Высокий риск безработицы имеют федеральные города и регионы с городами-миллионниками, а также внешние зоны агломераций федеральных городов, рекреационные регионы юга. Анализ структуры бюджетов регионов показал, что, в отличие от предыдущих кризисов, наиболее сильным может быть сокращение поступлений НДФЛ и налога на совокупный доход, который выплачивает малый бизнес. Меры поддержки занятости в отраслях рыночных услуг должны быть федеральными, но их ориентация на поддержку МСП позволит поддержать сектор рыночных услуг прежде всего в крупных городах. Возможности бюджетов регионов по поддержке занятости и бизнеса крайне ограничены, необходим значительный рост трансфертов из федерального бюджета с учетом территориальной специфики рисков.

Короткий адрес: https://sciup.org/170176310

IDR: 170176310

Текст научной статьи Региональные риски нового кризиса для занятости и бюджетов регионов

Региональные данные, по которым можно судить о начальной стадии кризиса (март 2020 г.), появятся только в мае, но уже становятся понятными его риски для занятости населения и доходов бюджетов регионов. Эти риски намного выше по сравнению с предыдущими кризисами и имеют иную географию, которые тоже были разными.

7(109) 2020

Финансовый кризис 1998 г. обрушил многие банки и курс рубля, но его последствия ощутили прежде всего жители Москвы, где были наиболее распространены расчеты в долларах. Б о льшая часть страны его не заметила. Промышленный спад начался до этого кризиса (на 7% за январь-август 1998 г.) и уже в сентябре сменился ростом в подавляющем большинстве регионов. Уровень безработицы по МОТ был максимальным не в период кризиса, а в течение нескольких лет до и после него, особенно в слаборазвитых республиках и в депрессивных промышленных регионах, медленнее выходивших из кризисного спада.

Кризис 2008–2009 гг. был индустриальным (спад на 11%) и сильнее всего задел металлургические и машиностроительные регионы, именно в них промышленный спад, рост безработицы и падение поступлений налога на прибыль были наиболее значительными. Легче прошли кризис: а) регионы нефтегазодобычи, благодаря кратковременности спада цен на нефтегазовые ресурсы, хотя поступления налога на прибыль в их бюджеты заметно сократились; б) регионы Дальнего Востока, где санация неэффективной промышленности произошла уже в 1990-х годах, а уровень дотационности бюджетов в большинстве регионов был повышенным; б) слаборазвитые республики с неразвитой промышленностью, очень высокой дотационностью бюджетов и устойчиво высокой безработицей; г) федеральные города, где почти не было роста безработицы благодаря емкому рынку труда, высвобождаемые «белые воротнички» могли найти альтернативную работу с меньшим уровнем зарплаты и более низким статусом.

В тот кризис федеральный бюджет оказал максимальную помощь регионам, трансферты выросли почти на 30%, а уровень дотационности субъектов РФ – с 19 до 27%. Для рынков труда основными мерами поддержки были рост субвенций из федерального бюджета на оплату пособий по безработице в 2,3 раз (с 37 млрд руб. в 2008 г. до 77 млрд руб. в 2009 г. и 87 млрд руб. в 2010 г., в последующие годы их объем снижался), а также программа общественных работ, охватившая более 2 млн человек.

Кризис конца 2014–2016 гг. имел другие «болевые точки» – резкий спад инвестиций, потребления (розницы), 4-х летний спад доходов населения. Эти показатели по итогам 2019 г. были ниже докризисного уровня: инвестиции – на 3% к 2013 г., розничная торговля – на 9%, доходы населения – на 7% к 2014 г. Падение доходов и потребления было повсеместным, а динамика инвестиций – географически дифференцированной. Сильнее всего сократились инвестиции в индустриальных регионах, рост продолжался в основном в Москве и новых регионах добычи нефти и газа. Промышленный спад был небольшим, а последующий рост – дифференцированным: быстрее росла промышленность регионов со специализацией на ВПК (гособоронзаказ), пищевом производстве, в новых территориях добычи нефти и газа. Регионы не получили дополнительных трансфертов из федерального бюджета, одновременно им пришлось выделять средства на выполнение зарплатных указов, что привело к массовым дефицитам бюджетов (75–77 регионов) и резкому росту долга. Проблему дефицитов удалось смягчить в 2018 г. (15 регионов), но в 2019 г. дефицит имели уже 36 регионов, хотя в основном и небольшой. Проблема долга регионов и муниципалитетов не решена (2,4 трлн руб. суммарно на начало 2020 г.), хотя он немного сократился в 2018 и 2019 гг. Основной мерой поддержки стал значительный рост дешевых бюджетных кредитов регионам в 2014– 2017 гг., который сопровождался жесткими условиями по оптимизации расходов бюджетов.

Кризис, начавшийся в марте 2020 г., также отличается от всех предыдущих:

7(109) 2020

-

1. Из-за карантина и неизбежного спада доходов населения он сильнее всего ударяет по сектору рыночных услуг, который концентрируется в городах, особенно крупных (Московская агломерация, С.-Петербург, города-миллионники и другие региональные центры, вторые крупные города регионов). Риски снижения занятости в промышленности трудно оценить вследствие разной ситуации на крупных предприятиях экспортной ориентации и ВПК и на более мелких предприятиях-смежниках. Пока в промышленности самые большие потери несет автопром, но у этой отрасли за предыдущие кризисы наработан большой опыт неполной занятости в формате простоев, административных отпусков, неполной рабочей недели и др., которым бизнес этой отрасли вновь воспользуется, что позволит избежать значительного роста безработицы. Кроме того, государство также наработало опыт поддержки крупных промышленных предприятий в период кризиса 2009 г. и, если

-

2. Отрасли сектора рыночных услуг трудоемкие и чаще представлены малым и средним бизнесом, у которого нет «подушки безопасности» и возможности платить зарплату работникам, налоги и аренду при отсутствии доходов. Неизбежным следствием будет значительный рост безработицы в крупных городах-центрах, чего в прошлые кризисы не происходило. Вменее крупных городах те же проблемы, но там доля занятых в рыночных услугах заметно меньше;

-

3. Очевидно, что снизятся доходы населения, но невозможно оценить территориальные риски. Ясной картины нет, потому что население крупных городов имеет больше накоплений, но оно и более закредитовано. У самозанятых и малого бизнеса периферий (село и средне-малые города) доходы ниже, накоплений чаще всего нет, шире распространена неформальная занятость, будет быстрее расти безработица. Однако у населения периферий есть какая-то возможность выживания «на земле» (личное подсобное хозяйство) и за счет родственников – пенсий и зарплат бюджетников. Этот опыт использовался во все предыдущие кризисы и позволял выживать, хотя и при очень низком уровне потребления;

-

4. Бюджеты регионов столкнутся с резким снижением налоговых доходов. Неизбежен существенный спад поступлений НДФЛ (этот налог является важнейшим почти для всех регионов, кроме высокодотационных) из-за сокращения численности занятых в рыночных услугах. Спад поступлений налога на прибыль (он играет важную роль в доходах более развитых регионов) будет регионально дифференцированным. Самым сильным будет сокращение налога на совокупный доход из-за проблем малого бизнеса, но этот налог менее значим для доходов консолидированных бюджетов регионов, за редким исключением. Сильное снижение доходов бюджетов регионов невозможно компенсировать без масштабного роста помощи регионам из федерального бюджета (трансфертов), а затем из региональных бюджетов – муниципалитетам, в первую очередь крупным городам.

удастся избежать разрывов производственных цепочек, в том числе из-за нерациональных межрегиональных барьеров для движения товаров, рост безработицы в промышленности может быть некритичным;

Итак, начавшийся кризис будет иным по влиянию на сферы экономики и территории, основные его риски – быстрый рост безработицы и значительная потеря доходов бюджетов регионов.

Риски безработицы в регионах

7(109) 2020

Оценка рисков безработицы проведена по данным Росстата о занятости в регионах России в отраслях рыночных услуг в 2018 г. 1. Рассчитаны суммарная численность и доля занятых в 3 видах рыночных услуг: а) гостиницы и общественное питание, б) операции с недвижимым имуществом, в) непродовольственная торговля оптовая и розничная, ремонт автотранспортных средств. Для оценки занятых в непродовольственной торговле использовалось соотношение объема продаж продовольственной и непродовольственной розницы (примерно 50:50 по данным Росстата), поэтому доля занятых в непродовольственной торговле рассчитывалась как половина от общей занятости в этой сфере. Суммарно в трех выделенных сферах деятельности было занято в 2018 г. 10,8 млн человек. Вместе с занятыми в транспортировке и хранении это более 15 млн человек, однако деятельность в сфере транс- портировки и хранения не имеет столь значительных рисков по сравнению с другими рыночными услугами, поэтому она не включена в расчет.

Помимо 3 выделенных видов, в зоне максимального риска находятся занятые в сферах туризма, спорта и развлечений. Оценить их численность невозможно, так как. региональные данные Росстата избыточно обобщены и не позволяют вычленить эти виды, они включены в раздел «Другие виды услуг» наряду с государственным управлением и обеспечением военной безопасности, административной, научно-технической деятельностью и др. По данным профессиональных ассоциаций, суммарное количество занятых в сфере туризма, спорта и развлечений составляет не менее 2 млн человек (3% занятых), но их региональное распределение в статистике отсутствует.

Риски для рыночных услуг очень велики. В общепите насчитывается 125 тыс. заведений, в том числе 86 тыс. – рестораны, кафе и бары. В отрасли занято 1,2–1,3 млн человек, более половины из них находятся под угрозой сокращения. По данным президента Федерации рестораторов и отельеров И.Бухарова, за последнюю неделю выручка ресторанов и кафе упала на 50–80%, падение ускоряется, банкротства пройдут двумя волнами: 30–40% компаний могут разориться до 1 мая, а в случае отсутствия поддержки доля банкротов может достичь 70%1. По данным президента Ассоциации операторов фитнес-индустрии О. Киселевой, в отрасли занято более 750 тыс. человек, из них до 600 тыс. под угрозой сокращения. Продажи в марте снизились на 98%, банкротами могут стать до 70% компаний. В сфере туризма занято около 250 тыс. человек, 80% из них могут лишиться работы2. Это виды услуг наряду с гостиничным бизнесом – в наихудшем положении.

Расчеты по 3 видам ОКВЭД, по которым есть региональные данные (см. выше), показали, что самое большое количество занятых – в крупнейших субъектах России ( табл. 1 ). Все они, за исключением Тюменской области, – регионы с городами-миллионниками, а население Тюмени почти достигло 800 тыс. человек Следом идут также регионы с городами-миллионниками (Красноярский край, Воронежская и Волгоградская области – 175–179 тыс. человек). При худшем развитии кризисной ситуации именно в этих городах максимально сократится численность занятых в рыночных услугах. Точный прогноз сделать невозможно, но с учетом динамики в наиболее проблемных видах рыночных услуг общее сокращение может составить до трети занятых3. Таблица 1

Регионы с самой значительной суммарной численностью занятых в непродовольственной торговле, гостиницах и общественном питании, операциях с недвижимым имуществом в 2018 г., тыс. человек

7(109) 2020

|

РФ |

10757 |

Тюменская обл. |

268 |

|

г. Москва |

1574 |

Республика Татарстан |

263 |

|

Московская обл. |

603 |

Республика Башкортостан |

253 |

|

г. С.-Петербург |

561 |

Нижегородская обл. |

252 |

|

Краснодарский край |

440 |

Челябинская обл. |

246 |

|

Свердловская обл. |

321 |

Самарская обл. |

237 |

|

Ростовская обл. |

313 |

Новосибирская обл. |

218 |

Источник: расчеты автора по данным Росстата.

1 Сфера услуг предупредила о критическом положении из-за коронавируса. Ведомости, 8 апреля 2020.

2 Сфера услуг предупредила о критическом положении из-за коронавируса». Ведомости, 8 апреля 2020.

3 Оценка автора.

0 2 4 6 8 10 12 14 16 18 20

7(109) 2020

РФ

ЦФО Московская обл. г.Москва Брянская обл.

Воронежская обл.

Тульская обл.

Ивановская обл.

Владимирская обл.

Рязанская обл.

Липецкая обл. Калужская обл. Смоленская обл.

Тверская обл.

Курская обл.

Орловская обл.

Ярославская обл.

Тамбовская обл. Белгородская обл.

Костромская обл.

СЗФО г.С.-Петербург Калининградская обл. Ленинградская обл. респ.Карелия Архангельская Псковская обл.

Архангельская обл.

Мурманская обл.

Вологодская обл.

Новгородская обл.

респ.Коми

Ненецкий АО ЮФО г. Севастополь респ. Крым

Краснодарский край Ростовская обл.

Волгоградская обл. Астраханская обл. респ. Калм ыкия респ. Адыгея СКФО

Ставропольский край респ.Ингушетия респ.Сев.Осетия респ.Дагестан Каб.-Балкарск.респ. Карач.-Черкес.респ.

Чеченская респ.

ПФО Нижегородская обл.

Пензенская обл. респ.Башкортостан Саратовская обл.

Самарская обл.

Пермский край Чувашская респ.

респ.Татарстан Кировская обл.

Удмуртская респ. Ульяновская обл. Оренбургская обл.

респ.Марий Эл респ.Мордовия

УФО

Свердловская обл.

Тюменская обл. без Челябинская обл.

Тюменская обл.

Курганская обл.

Ханты-Мансийский Ямало-Ненецкий АО

СФО Новосибирская обл.

Томская обл.

Иркутская обл. респ. Хакасия

Алтайский край Омская обл.

Кемеровская обл. Красноярский край респ. Тыва респ. Алтай

ДВФО

Приморский край респ. Бурятия Хабаровский край Сахали нская обл.

Забайкальский край

Амурская обл.

Еврейская авт.обл.

Камчатский край Магаданская обл. респ.Саха (Якутия)

Чукотски й АО

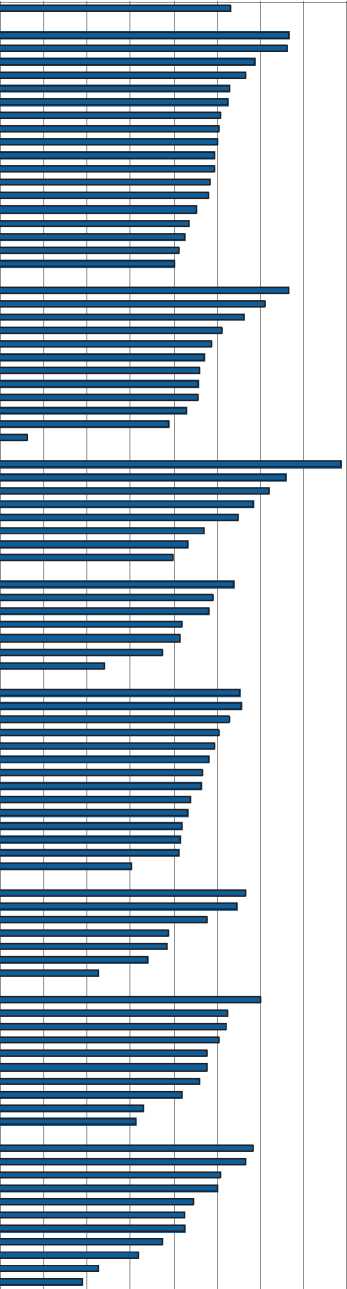

Рис. 1. Доля занятых в непродовольственной торговле, гостиницах и общественном питании, операциях с недвижимым имуществом в 2018 г., % от общей численности занятых в регионе

Источник: расчеты по данным Росстата.

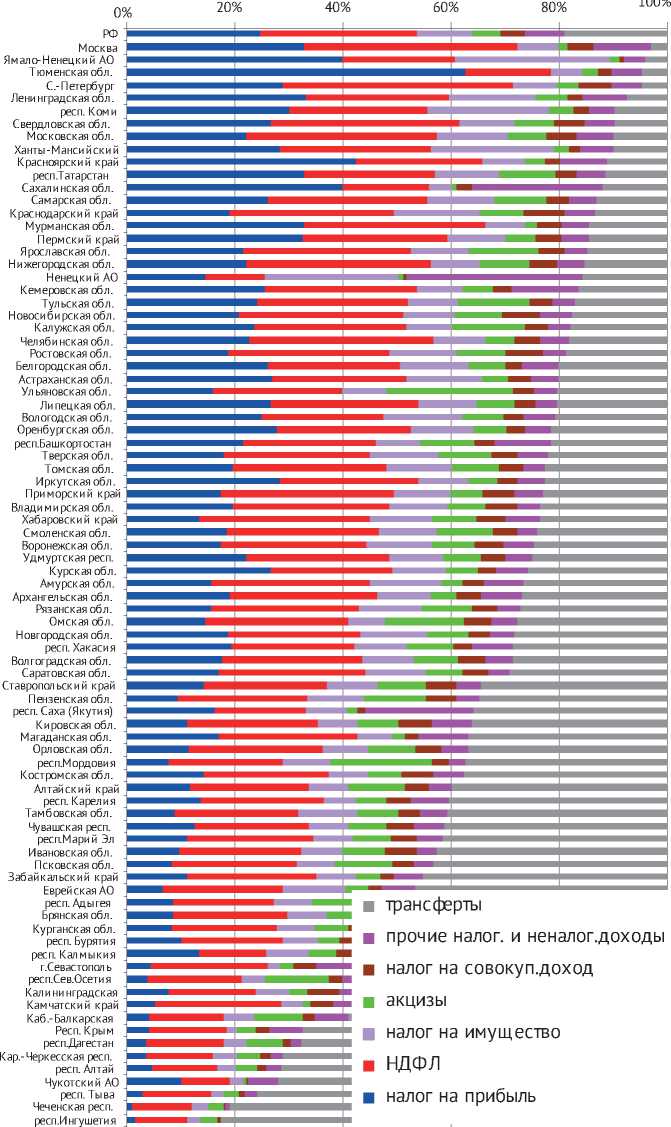

Рис. 2. Структура доходов консолидированных бюджетов регионов в 2019 г., %

7(109) 2020

Источник: рассчитано по данным Федерального Казначейства (Федеральное Казначейство. Исполнение консолидированных бюджетов регионов и внебюджетных фондов за январь-декабрь 2019 г.) [3].

Помимо оценки абсолютных рисков (количество занятых, которые могут стать безработными) необходимо оценить структурные риски – долю занятых в трех вышеперечисленных сферах от общей численности занятых (рис. 1). Результаты оценки географически расширяют зону риска, в нее добавляются Московская, Ленинградская и Калининградская области, г. Севастополь и Республика Крым, Краснодарский и Приморский края. В части из них (Крым, Краснодарский край, Московская область, частично – Ленинградская область) риски безработицы территориально рассредоточены внутри регионов и охватывают либо всю агломерацию федеральных городов, либо региональные центры и курортные зоны. Для курортных зон привычна сезонность, но отсутствие или сильное ограничение летнего сезона в 2020 г. из-за коронавируса резко ухудшит занятость и не даст возможности аккумулировать доходы, на которые малый бизнес на курортах живет потом весь год.

За исключением Москвы, ни одни из наиболее проблемных регионов не имеет необходимых финансовых средств для поддержки бизнеса в секторе услуг, необходимы решения на федеральном уровне.

Риски для бюджетов регионов

Данные об исполнении консолидированных бюджетов регионов за март 2020 г. пока отсутствуют, но риски нового кризиса можно оценить на основе анализа структуры доходов бюджетов в 2019 г. ( рис. 2 ). Очевидно, что меньше всего риски для высокодотационных регионов, их около 20. Объем поступлений НДФЛ в их бюджеты невелик (как и его доля в доходах), а объем и доля налога на прибыль – минимальны.

Для остальных субъектов РФ можно рассмотреть риски сокращения поступлений доходов в бюджеты по основным видам налогов и неналоговых доходов (от аренды).

НДФЛ . В кризис 2009 г. поступления этого налога в целом по регионам не выросли, а в 33 регионах, прежде всего индустриальных, сократились, что было связано с сильным кризисным спадом промышленности, увольнениями и переводом на неполную занятость. Для нынешнего кризиса наиболее проблемные сферы экономики – рыночные услуги, они трудоемкие, а риски безработицы выше из-за обвального снижения спроса и недостаточной поддержки государства. Как следствие, сокращение поступлений НДФЛ с большой вероятностью произойдет во всех регионах и будет более существенным на фоне предыдущих кризисов. Максимальные риски имеют крупнейшие агломерации и крупногородские регионы с развитым сектором рыночных услуг, особенно те, в которых доля НДФЛ в доходах бюджета максимальна: С.-Петербург (43%), Москва (40%), Московская, Свердловская, Нижегородская области и Приморский край (34–35%). Минимальные риски – в нефтегазодобывающих регионах с менее развитым сектором рыночных услуг, в бюджетах которых доля НДФЛ невелика: Ненецкий АО (11%), Сахалинская область (16%), пониженный риск – Ямало-Ненецкий АО (21%). Особый случай – Тюменская область (16%), где рыночные услуги развиты, но доходы бюджета намного сильнее зависят от поступлений налога на прибыль, в том числе от 2-х автономных округов.

7(109) 2020

Налог на прибыль (НП). Кризисный спад 2009 г. сопровождался сокращением поступлений налога на прибыль почти на 40%, сильнее всего – в индустриальных регионах, особенно металлургических и машиностроительных (на 50–85%), значительные потери понесли федеральные города (Москва – на 45%, С.-Петербург – на 35%), однако в нефтегазовых регионах спад был мягче из-за особенностей налогообложения. В кризис 2015 г. поступления НП выросли на 7%, однако региональная динамика было очень разной, потери имели более 30 регионов, в основном средне- и менее раз- витые. Не было роста налога на прибыль в Москве, небольшое сокращение фиксировалось в С.-Петербурге (1%) из-за снижения платежеспособного спроса и объемов розничной торговли.

В ходе текущего кризиса можно ожидать, что падение цен на нефть и газ приведет к сильному снижению поступлений по налогу на прибыль в Сахалинской области, с большой вероятностью – в Тюменской и ее автономных округах, но негативный эффект проявится позднее (в 2021 г.) из-за особенностей выплат этого налога. Потери будут нести бюджеты Москвы и С.-Петербурга, но оценить их масштаб сложно, так как самые большие поступления НП обеспечивают бюджетам федеральных городов крупнейшие нефтегазовые компании и банки. Поступления НП в регионах локализации других крупных компаний вряд ли жестко «просядут» в 2020 г, если кризис будет краткосрочным. Вклад МСП в поступления налога на прибыль значительно меньше, чем крупных компаний, в кризис 2020 г. он сильно сократится, но для бюджетов регионов это менее чувствительно, чем поступления НП от крупного бизнеса.

Налог на совокупный доход (малый бизнес ). Этот налог уплачивается малым бизнесом и с очевидностью сократится, однако его доля в доходах консолидированных бюджетов регионов невелика (4,4%). В кризис 2009 г. поступления снизились на 6%, однако все последующие годы они росли, с 2014 г. – на 8–16% ежегодно. Снижение поступлений этого налога наиболее чувствительно для регионов с повышенной его долей в доходах бюджета: для полудепрессивных областей (Владимирская, Костромская, Ивановская, Кировская – 6%), для южных, приграничных и столичных регионов с более развитым МСП (Краснодарский край, Ростовская, Новосибирская области – 7%, С.-Петербург, Ставропольский, Приморский края, Калининградская обл. – 6%). В Москве его доля в доходах бюджета немногим выше средней по регионам (4,8%), поэтому столичные власти не торопятся активно поддерживать малый бизнес с целью сохранения налоговой базы. У всех остальных регионов с более развитым МСП денег на его поддержку нет.

7(109) 2020

Акцизы . С одной стороны, кризис должен сильнее повлиять на акцизы на ГСМ из-ща спада потребления топлива вследствие ограничений передвижения автотранспорта населения и сокращения объема пассажирских и грузовых автоперевозок. Потребление топлива на автозаправках в последние две недели сократилось примерно на 20–30%1. С другой стороны, акцизы на ГСМ уплачиваются производителями топлива, которые медленней реагируют на снижение спроса, а затем эти акцизы перераспределяются Минфином России между регионами, что затрудняет оценки воздействия на бюджеты. Доля акцизов на ГСМ в доходах бюджетов регионов относительно невелика (3%), но для нескольких менее развитых регионов она значительна: Псковская область – более 10%, Орловская и Смоленская – 8%, Тверская – 7%, Алтайский край и Ростовская область – более 6%. Межрегиональное перераспределение акцизов на ГСМ поддерживало эти регионы, но в 2020 г. поступления акцизов и возможности перераспределения сократятся, спад придется компенсировать трансфертами.

Налог на имущество (НИ). Его доля в доходах консолидированных бюджетов регионов значима (10%), при этом бюджеты регионов в 2019 г. уже потеряли часть поступлений (-3%) из-за передачи на федеральный уровень, а потом упразднения налога на движимое имущество. Основным платель- щиком налога на имущество является крупный бизнес с большими основными фондами, в кризис он пострадает меньше, чем МСП. Доля сектора рыночных услуг в платежах налога на имущество невелика по сравнению с промышленными предприятиями, за исключением крупных торгово-развлекательных и бизнес-центров. Временные налоговые каникулы по платежам налога на имущество для наиболее пострадавших отраслей сектора рыночных услуг являются острой необходимостью и не пробьют большой «дыры» в бюджетах субъектов РФ, особенно в том случае, если хотя бы частично они будут компенсированы ростом трансфертов из федерального бюджета.

Доходы от использования имущества (аренда и др.) . Их доля в доходах бюджетов регионов мала (3%), за исключением нескольких субъектов. Для Москвы доходы от аренды наиболее значимы (7% всех доходов). В С.-Петербурге доходы от использования имущества невелики (3% доходов бюджета). В Башкортостане, Якутии и Кемеровской области повышенные доходы (6–8%) не связаны с арендными платежами, это дивиденды от владения собственностью или арендные платежи за участки угледобычи. Для всех регионов, кроме Москвы, возможные потери для МСП от каникул по арендным платежам невелики, но без хотя бы частичной компенсации потерь их бюджетов в виде дополнительных федеральных трансфертов регионы на такие меры поддержки пока не готовы идти.

Анализ политики субъектов РФ в период кризиса показывает, что регионы пока пассивны в реализации антикризисных мер и ограничиваются в основном карантинными запретами. Причин несколько. Прежде всего это ограниченные финансовые ресурсы в подавляющем большинстве субъектов РФ, несбалансированность их бюджетов (36 регионов закончили 2019 г. с дефицитом бюджета), высокая долговая нагрузка более чем в половине регионов. Не менее важны и институциональные факторы – невозможность перераспределения многочисленных субсидий из федерального бюджета, выделяемых регионам (в том числе на реализацию национальных проектов).

Рекомендации по поддержке занятости и бюджетов

Начавшийся кризис сильнее всего ударит в двух направлениях: по занятости в секторе рыночных услуг, которая концентрируется в крупных городах, в основном это средний и малый бизнес, и по доходам бюджетов регионов (проблемы федерального бюджета в данном случае не рассматриваются). Для смягчения последствий необходимы затратные решения. Все развитые страны объявили об очень значительных пакетах помощи населению и бизнесу (до 10% ВВП), чего пока нет в России.

7(109) 2020

Международный опыт регионализации мер поддержки невелик. Развитые страны ЕС принимают общие и очень затратные меры по поддержке бизнеса и населения для всей страны, поскольку в них нет таких сильных региональных различий, как в России. В США различия по штатам в основном касаются карантинных ограничений, а не системы поддержки. Опыт Японии пока только нарабатывается, но в первую очередь он связан с ограничениями мобильности населения в крупнейшей агломерации Токио.

В связи с этим есть сомнения в необходимости разработки региональных мер поддержки занятости. Предложенные в данной работе рекомендации по поддержке занятости являются общими для всей России, но их влияние регионально дифференцированно и в первую очередь способно поддержать занятость в крупных городах России. В основном это финансовые меры, их задача – снижение нагрузки на малый и средний бизнес для сохранения рабочих мест и возможности его восстановления после кризиса.

-

1. Минимально необходимая мера – резкое расширение количества пособий по безработице, выделяемых на три месяца (апрель, май, июнь) по упрощенным критериям (наличие справки об увольнении начиная с нерабочей недели в конце марта) и с быстрой регистрацией в службах занятости. Очевидно, что этими пособиями могут воспользоваться «липовые» безработные (занятым в МСП проще получить фиктивные справки об увольнении), но более жесткий контроль нужно вводить по окончании трех месяцев, а на период карантина и рецессии это реальный способ поддержать наиболее уязвимых работников, теряющих заработки в МСП сектора рыночных услуг. Социальные выплаты безработным гражданам финансируются из федерального бюджета в виде субвенций регионам на осуществление этих полномочий, необходимо экстренное выделение значительных дополнительных средств на эти цели. В 2019 г. объем субвенций составил 52,3 млрд руб. при очень низком уровне зарегистрированной безработицы. С учетом повышения размера пособий до регионального прожиточного минимума (уровня МРОТ), объявленного в начале кризиса 2020 г., и ожидаемого роста количества безработных в разы – с 690 тыс. человек в конце 2019 г. (получали пособие 558 тыс. человек) до нескольких миллионов к началу лета (точные оценки пока невозможны), необходимо закладывать в федеральный бюджет увеличение объема субвенции не менее чем в 3 раза и выделять ее регионам быстро.

-

2. Альтернативный вариант – запуск программы, аналогичной немецкой государственной программе Kurzarbeit, выделение госсубсидии в размере 2/3 оклада сотрудникам организаций и предприятий, а также ИП, попавших под карантин, на период приостановки деятельности. Он более затратный для бюджета, барьером является также слабость механизмов контроля МСП (чтобы деньги дошли до работника, а не были потрачены на уплату аренды, кредитов и др.). При финансовых ограничениях возможно более жесткое условие для участия в программе – падение совокупной выручки за период карантина более чем на 50%.

-

3. Снятие ограничений на неполную занятость (простои, по решению администрации, по соглашению сторон и др.) для сохранения кадров в секторе рыночных услуг, но тогда риски потери доходов перекладываются на занятых и требуют запуска программы поддержки, которую довольно трудно администрировать для МСП.

-

4. Государство не только предоставляет МСП отсрочку по кредитам, но берет на себя функцию выплаты кредитов МСП в период карантина и в первые 2–3 месяца после него.

7(109) 2020

-

5. Признание карантина форс-мажорным обстоятельством для пострадавших отраслей во всех субъектах России и отмена начислений арендных платежей и оплаты услуг ЖКХ на период карантина. Другой вариант – государство могло бы дать гарантии владельцам недвижимости по оплате аренды субъектами МСП после выхода из рецессии.

-

6. Принятые правительством РФ отсрочки уплаты страховых взносов, налоговых платежей для малого и среднего бизнеса (кроме НДС), по страховым взносам для микропредприятий, мораторий на банкротство и взыскание штрафов и выездные проверки нужно установить не на шесть месяцев, а, как минимум, до конца 2020 г.

-

7. Отмена начислений и уплаты НДС для пострадавших отраслей за 2020 г.

Рекомендации по поддержке бюджетов регионов можно разделить на три блока.

-

1. Увеличение объемов помощи из федерального бюджета, прежде всего, регионам, не относящимся к числу высокодотационных, Без дополнительных трансфертов они не справятся со спадом доходов бюджета, прежде всего поступлений НДФЛ как основного налога, а также поступлений налога на совокупный доход и ряда других налогов, специфичных для отдельных регионов. Повышение прозрачности и адекватности федеральной помощи – непростая задача, требующая учета масштабов падения разных видов доходов консолидированных бюджетов регионов и принятия решений не под давлением сильных лоббистов.

-

2. Увеличение трансфертов крупным городам (их статус – городские округа) из регионального бюджета, а лучше – изменение федерального законодательства (возврат муниципалитетам прежней доли отчислений НДФЛ, 30% вместо 15%), что поможет хотя бы частично профинансировать налоговые каникулы МСП в крупных городах, прежде всего – в региональных центрах, где развитие сектора услуг является базовым фактором модернизации экономики и рынка труда.

-

3. Федеральная помощь не нужна только Москве, имеющей огромный бюджет даже при снижении его доходов. Изменения приоритетов столичных властей в пользу поддержки МСП и населения, а не реновации и благоустройства, могут произойти только при давлении снизу, от москвичей и избранных ими депутатов законодательного органа. Не стоит пугать миллионом безработных, в столице этого не произойдет из-за очень емкого рынка труда и альтернатив занятости, но потеря потенциала развития рыночных услуг отбросит Москву на десятилетия назад. Преимущество крупнейших агломераций – в их третичном секторе, он стимулирует ускоренную модернизацию и обеспечивает конкурентоспособность в глобальной экономике.

7(109) 2020