Региональные стратегии и сравнительные примеры динамики промышленного производства

Автор: А. Каукин, Е. Миллер

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 8 (46), 2017 года.

Бесплатный доступ

Анализ примеров развития отраслей промышленности российских регионов показал, что случаи реального увеличения конкурентоспособности региона за счет проведения выработанной экономической политики остаются крайне редкими. Ни один из рассмотренных регионов не был готов к кризису 2014 г. и пострадал либо по причине обострившихся проблем в неконкурентоспособных отраслях, либо из-за отсутствия диверсификации рынков сбыта.

Короткий адрес: https://sciup.org/170176738

IDR: 170176738

Текст научной статьи Региональные стратегии и сравнительные примеры динамики промышленного производства

Динамика производства отраслей российской промышленности после кризиса 2014 г. определялась изменениями условий торговли и геополитической напряженностью, падением цен на нефть и обменного курса, действием санкций и контрсанкций, прекращением экономического сотрудничества с Украиной, ростом неопределенности и замедлением темпов роста мировой экономики. По итогам 2015 г. лишь отдельным сегментам обрабатывающей отрасли и топливно-энергетическому сегменту добывающей отрасли удалось перейти к небольшому росту, в остальных отраслях отмечалось падение или стагнация1. В 2016 г. отрасли, способные конкурировать на мировых рынках (например, химическое производство), продолжили медленно расти, темпы прироста остальных приблизились к нулевым2. При этом в региональном разрезе динамика объемов выпуска отдельных отраслей на протяжении последних 10 лет выглядит неоднородно3. В настоящей статье сделана попытка на отдельных примерах проследить причины этой неоднородности.

В качестве таких примеров выбраны Калужская, Тульская, Ивановская и Рязанская области, которые имеют близкие показатели по географическому положению, площади, численности населения и наделенности природными ресурсами.

Стратегия развития Ивановской области была принята в 2015 г.4. Приоритетами экономического развития были определены: текстильнопромышленный кластер5 (историческая специализация области), машиностроительный комплекс (обеспечение текстильной промышленности оборудованием), химическая отрасль.

Таблица 1

ОСНОВНЫЕ СОЦИАЛЬНО^ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ИВАНОВСКОЙ, КАЛУЖСКОЙ, РЯЗАНСКОЙ, ТУЛЬСКОЙ ОБЛАСТЕЙ И РОССИИ В ЦЕЛОМ

|

Регион |

ВРП на душу населения в текущих ценах, тыс. руб. |

Численность населения, тыс. чел. |

Ожидаемая продолжительность жизни, лет |

Уровень безработицы, % |

Численность населения с денежными доходами ниже прожиточного минимума, % |

о EZ |

|||||

|

2009 |

2015 |

2009 |

2015 |

2009 |

2015 |

2009 |

2015 |

2009 |

2015 |

||

|

Ивановская область |

81,3 |

165,5 |

1 071 |

1 033 |

66,8 |

70,6 |

10,8 |

5,6 |

22,7 |

15,8 |

21,4 |

|

Калужская область |

152,2 1 |

331,51 |

1 015 |

1 010 |

67,6 ■ I |

70,7 1 |

6,2 ■ |

4,3 ■ |

12,3 ■ |

10,9 1 |

29,8 ■ |

|

Рязанская область |

131,9 |

279,0 |

1 162 |

1 130 |

67,7 |

71,5 |

9,2 |

4,7 |

15,9 |

12,7 |

39,6 |

|

Тульская область |

136,9 1 |

315,61 |

1 571 |

1 510 |

66,9 ■ I |

70,11 |

6,0 ■ |

4,1 ■ |

12,5 ■ |

10,6 1 |

25,7 ■ |

|

Россия |

224,2 |

445,1 |

142 833 |

146 545 |

68,7 |

71,4 |

8,4 |

5,6 |

13,0 |

13,3 |

12 125,2 |

Источник: Росстат, официальные сайты правительств рассматриваемых областей.

Стратегия социально-экономического развития Калужской области1 была принята в 2009 г. Основным вектором развития был выбран автостроительный кластер.

На момент подготовки этой статьи Рязанская область не имела документа стратегии развития, он находится в разработке2. Официальный сайт региона содержит презентацию инвестиционного потенциала Рязанской области3, определяющую возможные варианты развития, выбор которых обусловлен наличием образовательных учреждений, производственных и перерабатывающих предприятий: агропромышленный кластер, IT-кластер, фармацевтический и цементный кластер.

Согласно данным информационных ресурсов4, Тульская область сейчас не имеет утвержденной стратегии развития, ее планируется принять до конца 2017 г. В перечень приоритетных направлений проекта стратегии входят: химическая промышленность, машиностроение и агропромышленность.

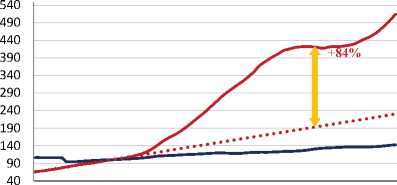

Калужская область

На рис. 1–4 представлена динамика индексов производства наиболее значимых для экономики региона отраслей промышленности, статистические ряды разложены на составляющие5.

Трендовая составляющая ряда производства транспортных средств Калужской области демонстрирует ( рис. 1 ), что после начала реализации Стратегии фактически произошла смена тенденции: прирост производства по сравнению с инерционным вариантом развития составил

Подраздел DG Химическое производство

Подраздел DM Производство транспортных средств и оборудования

Тренд

Общероссийский тренд

Тренд

Общероссийский тренд

Аппроксимация «старого» треда

2008-01-01 2010-01-01 2012-01-01 2014-01-01 2016-01-01

Примечание. Аппроксимация «старого» тренда – реализация ситуации продолжения развития региона без осуществления принятой стратегии.

Рис. 1. Динамика индекса производства транспортных средств и оборудования и индекса химического производства Калужской области в 2008–2016 гг. (декабрь 2009 г. = 100)

около 105% в конце 2014 г. Наблюдающийся рост производства транспортных средств позволяет говорить о том, что мерами экономической политики удалось успешно соединить сильные стороны и возможности: с одной стороны, был преодолен недостаток инвестиций в развитие современных производств и отсутствие притока технологий, необходимых для производства конкурентоспособной продукции, которая могла бы удовлетворить внутрироссийский спрос, с другой стороны, был использован хороший базовый уровень подготовки кадров, что позволяло кратно повысить производительность труда на современных сборочных линиях. Спад трендовой составляющей индекса производства транспортных средств и оборудования с середины 2013 г. объясняется коррекцией модели роста, которая была обусловлена снижением внутреннего спроса на новые легковые автомобили.

Индекс выпуска в химическом производстве демонстрирует схожую с автомобильной промышленностью смену тренда и увеличение темпов роста после начала реализации Стратегии. Однако объемы производства, в частности, фармацевтической промышленности, в 2014–2015 гг. практически не снижались: во-первых, производимая продукция – это товары, от которых потребители не готовы отказываться; во-вторых, многие предприятия фармацевтического кластера изначально были ориентированы и на зарубежные рынки сбыта.

Таким образом, выбранные в стратегии Калужской области приоритеты сработали.

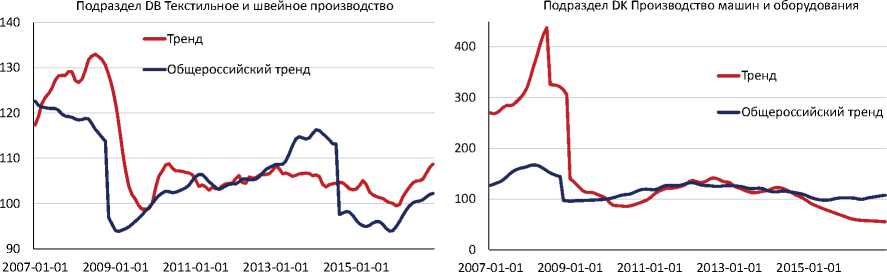

Ивановская область

Исторически лидирующей отраслью Ивановской области является легкая промышленность (33,5% всей экономики региона1 и 70% общероссийского производства текстильной продукции и хлопчатобумажных тканей). Динамика трендовой составляющей индекса текстильного и швейного производства повторяла общероссийскую: спад в кризис 2008 г. и дальнейший переход к стагнации. В 2009–2014 гг. на общероссийском уровне наблюдался восстановительный рост. Однако в этот пе-

Рис. 2. Динамика индекса производства текстильной и швейной продукции и индекса производства машин и оборудования Ивановской области в 2007–2016 гг. (декабрь 2009 г. = 100)

риод происходило закрытие большого числа предприятий из-за невозможности безубыточного функционирования при сложившихся экономических условиях, даже с учетом выделенной субсидии1. Улучшение условий для модернизации производства и ведения хозяйственной деятельности ощутили лишь оставшиеся предприятия, вследствие чего рост их производства из-за сокращения существенной части компаний отрасли не отразился на динамике регионального индекса.

Наблюдающаяся на рис. 2 рецессия и повторение общероссийского тренда говорят о том, что, возможно, в текущей стратегии прописаны правильные меры по устранению давних проблем отрасли: плохого сырьевого обеспечения, устаревших производственных мощностей, низкой степени обновления технологического оборудования. Тем не менее экономическая политика ощутимого результата не дала.

Аналогичный вывод можно сделать и для машиностроения2. Единственным отличием является период после 2014 г. – тренд находится ниже общероссийского. Внешние условия сильнее повлияли на отрасли, сопряженные с легкой промышленностью и ориентированные на внутренний рынок.

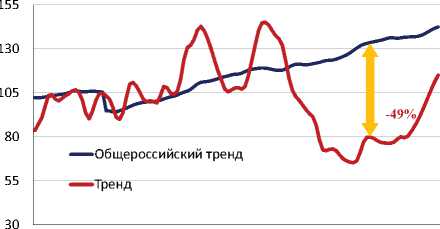

Рязанская область

Согласно инвестиционной презентации Рязанской области промышленный потенциал региона составляют: нефтепереработка, электроэнергетика и производство строительных материалов. Значительную долю в структуре химической промышленности занимает нефтепереработка (на территории региона расположен один их крупнейших нефтеперерабатывающих заводов России – Рязанский НПЗ3), поэтому в кризисный период в области наблюдался спад ниже общероссийского ( рис. 3 ), в частности, из-за снижения мировых цен на нефть4.

Подраздел DG Химическое производство

2007-01-01 2009-01-01 2011-01-01 2013-01-01 2015-01-01

Подраздел СВ Добыча полезных ископаемых,

2007-01-01 2009-01-01 2011-01-01 2013-01-01 2015-01-01

Рис. 3. Динамика индекса химического производства, индекса добычи полезных ископаемых, кроме топливноэнергетических, Рязанской области в 2007–2016 гг. (декабрь 2009 г. = 100)

В начале 2015 г. негативный тренд в нефтепереработке области сменился на повышающийся: во-первых, вследствие стабилизации внешних условий; во-вторых, из-за модернизации Рязанского НПЗ1; в-третьих, правительство региона начало внедрять элементы инвестиционной стратегии Рязанской области, которая направлена на диверсификацию производства отрасли за счет выпуска лекарственных средств, сельскохозяйственных химикатов, продукции лесохимии (древесноволокнистые плиты, изоляционные материалы и т.д.).

В цементной отрасли после 2009 г. отмечался рост, обусловленный повышенным спросом на строительные материалы ввиду возобновления активного строительства2. Смена направления тренда в 2013–2014 гг. может быть связана с высокой энергоемкостью и устаревшими технологиями производства на ряде действующих предприятий.

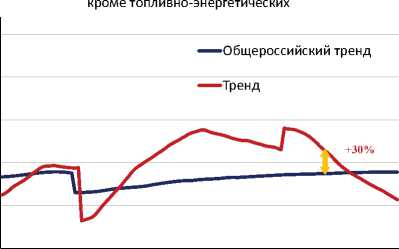

Тульская область

Существенную долю в промышленности Тульской области занимают химическое производство и машиностроение (вместе составляют около 64%3). На рис. 4 представлена динамика трендовой составляющей индекса химического производства, которая почти совпадает с общероссийским трендом. После кризиса 2009 г. одной из относительно конкурентоспособных отраслей в России остается химическая промыш-ленность4. Развитие отрасли в регионе почти в точности повторяет общероссийскую динамику5, и потому региональных мер экономической политики для ее достижения практически не потребовалось.

Подраздел DG Химическое производство

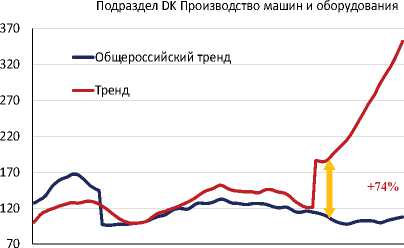

Рис. 4. Динамика индекса нетопливных полезных ископаемых (слева) и индекса производства машин и оборудования (справа) Тульской области в 2007–2016 гг. (декабрь 2009 г. = 100)

2007-01-01 2009-01-01 2011-01-01 2013-01-01 2015-01-01

Б о льшую часть отрасли машиностроения составляют крупные предприятия военно-промышленного комплекса (например, ГУП «Конструкторское бюро приборостроения», ПО «Туламашзавод» и др.). Стремительный рост объема производства отрасли после кризиса 2014 г. можно объяснить увеличением количества государственных заказов на вооружение, что опять же не связано с направлениями локальной экономической политики.

Таким образом, можно говорить о том, что лишь в Калужской области меры реализации Стратегии социально-экономического развития привели к росту выпуска в выбранном в качестве приоритета автомобилестроительном секторе. Влияние внешних шоков 2014–2015 гг. не изменило долгосрочных перспектив развития. Экономическая политика в Ивановской и Рязанской областях не привела к заметным изменениям динамики выпуска по сравнению с общероссийской. Кризис 2014 г. для обоих регионов развивался в соответствии с общероссийской динамикой: отрасли, зависимые от иностранного сырья и оборудования, не встроенные в мировые цепочки создания добавленной стоимости, демонстрировали спад или стагнацию. В Тульской области положительная динамика выпуска наблюдалась как за счет относительной конкурентоспособности некоторых отраслей (химическое производство), так и благодаря государственным заказам (оборонная промышленность), что, однако, нельзя рассматривать в качестве заслуги региональной экономической политики.

Разработка качественной стратегии, направленной на повышение долгосрочной конкурентоспособности региона с учетом его сильных и слабых сторон, а также потенциальных внешних шоков, является ключевым фактором успеха устойчивого развития. Само наличие стратегии не гарантирует достижения поставленных целей, но в то же время отсутствие внятных мер экономической политики в средне- и долгосрочной перспективе может обречь регион на потерю достигнутых в прошлом позиций.