Регионы вживаются в плохие времена

Автор: Н. Зубаревич

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Экономика регионов

Статья в выпуске: 3, 2015 года.

Бесплатный доступ

Пока ситуация в регионах отражает тенденции, сформировавшиеся в 2014 г. Ухудшение экономической динамики отражается в спаде инвестиций и доходов (в конце 2014 г.), а также в неблагоприятной бюджетной ситуации. В то же время динамика производства и занятости в большинстве регионов остается стабильной. Южные регионы находятся в немного лучшей ситуации, чем восточные регионы, Урал и Северо-Запад. Кризис имеет не только региональную проекцию, но и центр-периферийную: снижение доходов населения сжимает спрос на рыночные услуги, которые концентрируются в крупных городах, что неизбежно приведет к сокращению занятости. В отличие от кризиса 2008–2009 гг., бюджетный сектор перестает быть «тихой гаванью» в силу как ухудшения ситуации в региональных бюджетах, так и сокращения возможностей федерального бюджета.

Короткий адрес: https://sciup.org/170176326

IDR: 170176326

Текст научной статьи Регионы вживаются в плохие времена

Пока ситуация в регионах отражает тенденции, сформировавшиеся в 2014 г. Ухудшение экономической динамики отражается в спаде инвестиций и доходов (в конце 2014 г.), а также в неблагоприятной бюджетной ситуации. В то же время динамика производства и занятости в большинстве регионов остается стабильной. Южные регионы находятся в немного лучшей ситуации, чем восточные регионы, Урал и Северо-Запад. Кризис имеет не только региональную проекцию, но и центр-периферийную: снижение доходов населения сжимает спрос на рыночные услуги, которые концентрируются в крупных городах, что неизбежно приведет к сокращению занятости. В отличие от кризиса 2008–2009 гг., бюджетный сектор перестает быть «тихой гаванью» в силу как ухудшения ситуации в региональных бюджетах, так и сокращения возможностей федерального бюджета.

До декабря 2014 г. ситуация в регионах выглядела замороженной по основным показателям – стагнация, но не кризис. Промышленное производство за 2014 г. выросло на 1,7%, в декабре рост промышленности даже ускорился – до 3,9% к декабрю 2013 г., в основном за счет обрабатывающих отраслей, которым помогли девальвация и расширение возможностей импортозамещения. Позитивную динамику имели большинство регионов Дальнего Востока и Юга России, Центрального и Приволжского ФО, в основном за счет обрабатывающих отраслей, негативную – более половины регионов Урала, Сибири и Северо-Запада преимущественно с экспортно-сырьевой экономикой.

Спад инвестиций за три квартала немного сократился (-2,5%), как и количество регионов с отрицательной динамикой инвестиций. Почти не изменился уровень безработицы (5,2% в IV квартале

2014 г.), ухудшились показатели только в регионах Северо-Запада со спадом промышленности, начавшимся еще в 2013 г. (Республика Карелия, Архангельская область), и в трети регионов Сибири и Поволжья, но отчасти это можно расценивать как влияние сезонного фактора.

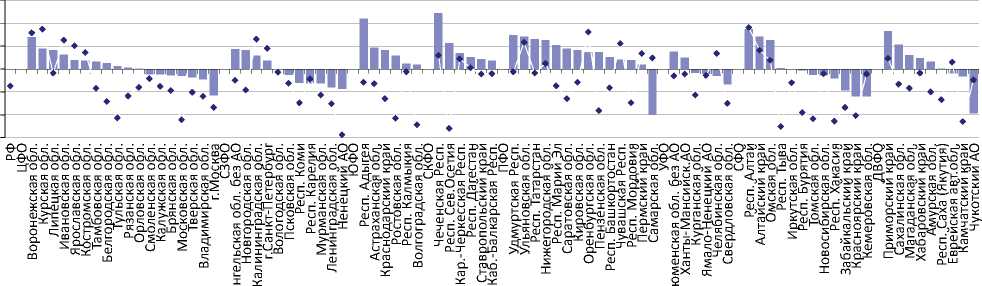

Индикатором надвигающегося кризиса стала динамика доходов населения. Вслед за обвальной девальвацией рубля и резким ростом инфляции началось снижение реальных доходов населения. Самый сильный спад был в декабре: реальные располагаемые доходы сократились на 7,3% к декабрю 2013 г., а реальная заработная плата – на 4,7%. По имеющимся данным, за январь – ноябрь 2014 г. доходы населения сократились в трети регионов, в том числе в большинстве регионов Сибири, более чем в половине регионов Урала и Северо-Запада. Продолжали расти только доходы населения регионов Южного, Северо-Кавказского и почти всего Приволжского ФО. Показатели за ноябрь значительно хуже – доходы населения сократились в ¾ регионов ( рис. 1 ).

Таким образом, за исключением спада доходов населения в конце 2014 г., остальные экономические индикаторы и рынок труда не показывали ухудшения. Для сравнения: кризис 2008–2009 гг. начинался иначе – более резким падением промышленного производства, инвестиций и занятости при незначительном снижении уровня заработной платы и стабильных доходах. Нынешний кризис развивается в регионах не только медленнее, но и по-другому. Он начинается с падения инвестиций и доходов населения, в то время как промышленность и занятость пока реагируют на эти факторы слабо.

Региональная картина кризиса размыта, но российский Юг чувствует себя лучше, чем восточные регионы, Урал и Северо-Запад. Кризис имеет

-5

-10

-15

^январь-ноябрь 2014 к 2013, % ♦ ноябрь 2014 к ноябрю 2013, %

Рис. 1. Динамика реальных денежных доходов населения в 2014 г., в % к 2013 г.

не только региональную проекцию, но и центр-периферийную: снижение доходов населения сжимает спрос на рыночные услуги, которые концентрируются в крупных городах, что неизбежно приведет к сокращению занятости в этом важнейшем для крупных городов секторе экономики.

Проблемы бюджетов регионов стали усиливаться только к концу 2014 г. ( табл. 1 ). В октябре – ноябре помесячные поступления налога на прибыль сократились на четверть в номинальном выражении, в ноябре прекратился рост налога на доходы физических лиц – важнейшего налога для бюджетов большинства регионов. Кроме того, сократились трансферты из федерального бюджета (без учета Крыма). В декабре рост доходов восстановился за счет налога на прибыль (одна из причин – пересчет валютных средств на счетах крупных компаний) и НДФЛ, перекрыв падение предыдущих двух месяцев. Но эта тенденция не будет устойчивой, по мере развития кризиса восстановится негативная динамика или стагнация основных налогов – НДФЛ и на прибыль, формирующих доходы бюджетов развитых и среднеразвитых регионов.

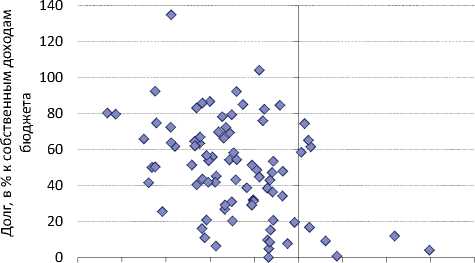

Несмотря на попытки оптимизировать расходы бюджетов регионов, сдержать их рост не удалось (+4,6% к 2013 г. без учета Крыма). Только 17 регионов смогли сократить расходы. Дисбаланс доходов и расходов в 2014 г. сохранялся, 75 регионов имели дефицит бюджета (в 2013 г. – 77 регионов). В Амурской области и Удмуртии дефицит достиг 21–22% доходов бюджета, в Магаданской, Костромской, Новгородской областях, в Республике Коми и Еврейской автономной области – 16–17%. Большинство проблемных регионов относятся к среднеразвитым с недостаточными собственными доходами и относительно невысокой долей трансфертов. В 40% регионов дефицит бюджета дополняется большим долгом (рис. 2). Более благополучны бюджеты Сахалинской области и Крыма (профицит 14–15%), а также Ленинградской области (11%). Только самые богатые регионы (Москва, Тюменская и Сахалинская области, нефтегазодобывающие автономные округа) способны проводить сбалансированную бюджетную политику.

Кризис бюджетов регионов и попытки оптимизации расходов ускорили сокращение числа учреждений социальной сферы и занятости в них, начавшееся несколько лет назад. В период нового кризиса бюджетный сектор впервые перестал быть «тихой гаванью» для работников, риски увольнений здесь теперь сопоставимы с рыночным сектором.

Дестабилизация бюджетов регионов привела к обострению долговых проблем. До осени 2014 г. суммарный долг регионов и муниципалитетов не увеличивался, но за октябрь – ноябрь он вырос на 5% – до 2,1 трлн руб. (32% собственных доходов

Таблица 1

ДИНАМИКА ДОХОДОВ КОНСОЛИДИРОВАННЫХ БЮДЖЕТОВ РЕГИОНОВ В 2014 Г.*, %

|

К соответствующему периоду 2013 г. |

К соответствующему месяцу 2013 г. |

|||||||

|

январь– июнь |

январь – октябрь |

январь – ноябрь |

январь – декабрь |

сентябрь |

октябрь |

ноябрь |

декабрь |

|

|

Доходы, итого |

109 |

108 |

105 |

107 |

115 |

97 |

73 |

125 |

|

Налог на прибыль |

117 ■ |

116 ■ |

112 ■ |

114 ■ |

154 ■ |

77 ■ |

72 ■ |

133 ■ |

|

НДФЛ |

107 |

107 |

106 |

107 |

107 |

109 |

100 |

115 |

|

Трансферты |

103 ■ |

103 ■ |

102 ■ |

102 ■ |

111 |

98 ■ |

93 ■ |

98 ■ |

* Без учета Крыма.

консолидированных бюджетов регионов). В половине регионов долг составил от 50 до 130% собственных доходов. Федеральные власти обещали помочь регионам и перевести часть кредитов коммерческих банков в бюджетные кредиты, которые выделяются по значительно более низкой ставке и с возможностью длительной пролонгации сроков возврата. Однако Министерство финансов РФ увязало выделение бюджетных кредитов с жесткими условиями сокращения расходов бюджетов регионов. В результате замещение коммерческих кредитов бюджетными было минимальным: в июне 2014 г. доля кредитов коммерческих банков в суммарном долге регионов и муниципалитетов составляла 41%, а в начале декабря – 39%.

Сравнивая кризисы 2009 и 2014 гг., можно выделить основные различия. Во-первых, российские регионы вступили в острую фазу нового кризиса с разбалансированными бюджетами и значительными долгами. Во-вторых, выше риски сокращения занятости в бюджетном секторе и секторе рыночных услуг. В-третьих, регионы вряд ли могут рассчитывать на поддержку из федерального бюджета в объемах, сопоставимых с 2009 г., когда трансферты регионам были увеличены на треть. Новый кризис

-25 -20 -15 -10 -5 0 5 10 15 20

Дефицит/профицит за 2014 г., в % к доходам бюджета

Рис. 2. Распределение субъектов РФ по показателям дефицита бюджета в 2014 г. (в % к доходам консолидированного бюджета) и суммарного долга региона и муниципалитетов на 1 декабря 2014 г. (в % к собственным доходам бюджета)

не удастся залить деньгами – их стало меньше. В 2015 г. доходы федерального бюджета будут сокращаться, принято решение о секвестре расходов на 10%, что приведет к снижению трансфертов регионам. Им придется адаптироваться к этим изменениям, сокращая расходы и занятость в бюджетном секторе.•