Регионы: курс на сокращение расходов

Автор: А. Дерюгин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (25), 2016 года.

Бесплатный доступ

Сокращение дефицита консолидированных бюджетов субъектов Российской Федерации в 2015 г. было вызвано не улучшением финансового положения регионов, а уменьшением возможностей заимствования и сокращением финансовой помощи из федерального бюджета. Поэтому де-факто основным приоритетом бюджетной политики многих регионов в текущем и последующих годах будет обеспечение бездефицитного бюджета за счет сокращения бюджетных расходов.

Короткий адрес: https://sciup.org/170176582

IDR: 170176582

Текст научной статьи Регионы: курс на сокращение расходов

Сокращение в 2015 г. совокупного бюджетного дефицита консолидированных бюджетов субъектов Российской Федерации до 0,2% ВВП с уровня 0,9% и 0,6% ВВП соответственно в 2013 и 2014 гг. дало повод говорить о том, что наиболее сложный с финансовой точки зрения период для регионов остался позади, и в настоящее время они чувствуют себя относительно неплохо. Так ли это?

Не стоит забывать, что регионы не могут бесконечно поддерживать высокий уровень бюджетного дефицита, поскольку у них растет государственный долг. Это приводит к увеличению процентных расходов, которые будут отвлекать все больше бюджетных ресурсов, к проблемам с рефинансированием долга и к нарушению ограничений, установленных Бюджетным кодексом РФ в отношении государственного долга. Так, если до кризиса в 2008 г. отношение государственного долга регионов к налоговым и неналоговым доходам их бюджетов составляло 15,2%, то по итогам 2015 г. оно достигло уже 36,5%.

В соответствии с Бюджетным кодексом указанное соотношение не должно превышать 100%, а для высокодотационных регионов соответ- ствующая планка установлена на уровне 50%. Исключение сделано для бюджетных кредитов, объем которых может быть исключен из указан- ных ограничений, но лишь до 1 января 2018 г.

Отсутствие в течение длительного времени каких-либо признаков устойчивого улучшения условий торговли, а также ближайших перспектив снятия с России экономических санкций можно предположить, что в регионах приходят к мысли о долгосрочном характере финансовых проблем, а также о том, что сегодняшнее состояние экономики России – это не временный провал, как в 1998 г. и 2009 г., а новый режим ее функционирования. Тем более что, испытывая проблемы с собственным бюджетом, Федерация с 2010 г. сокращает ре-

oocriO'-ir^m^mLDr^oocriO'-ir^m^ OIOIOOOOOOOOOO^h^h^h^h^h C1C1OOOOOOOOOOOOOOO HHNNN(N(N(N(N(N(N(N(N(N(N(N(N

^^^^™ Безвозмездные поступления от бюджетов других уровней

^^^^^^Межбюджетные трансферты без субвенций

Источник: рассчитано по данным Федерального казначейства.

Рис. 1. Динамика объема межбюджетных трансфертов регионам от бюджетов других уровней, % ВВП

альный объем финансовой помощи регионам ( рис. 1 ).

^^^^™Доходы ^^^^™ Расходы

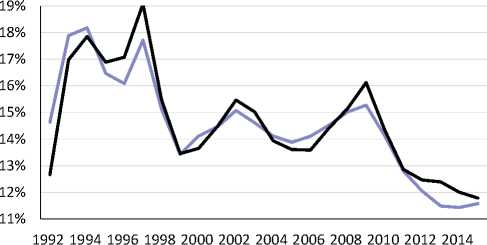

В таких условиях регионам не оставалось ничего другого кроме сокращения расходов. Так, в 2015 г. расходы консолидированных бюджетов субъектов Российской Федерации впервые с 1992 г. оказались ниже 12% ВВП (11,8% ВВП) ( рис. 2 ).

Таким образом, относительно неплохие параметры сбалансированности региональных бюджетов в 2015 г. явились следствием не улучшения, а ухудшения финансового положения регионов и невозможности осуществлять заимствования в необходимом объеме.

Источник: рассчитано по данным Федерального казначейства.

Рис. 2. Динамика доходов и расходов консолидированных бюджетов субъектов Российской Федерации, % ВВП

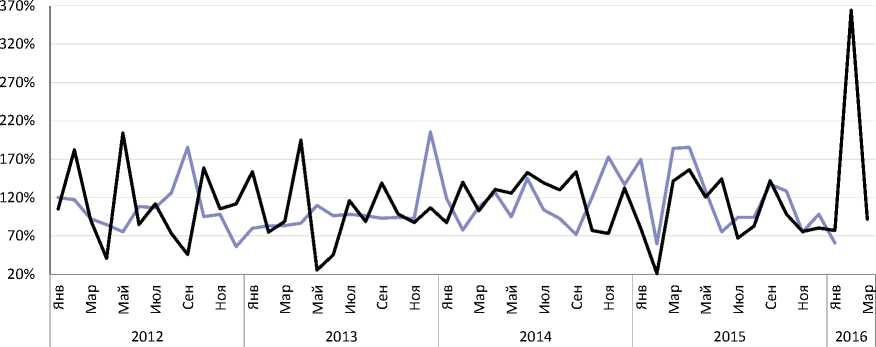

В соответствии с предварительными данными за I кв. 2016 г. доходы консолидированных бюджетов субъектов Российской Федерации сократились на 0,8% по сравнению с аналогичным периодом прошлого года. При этом основное падение пришлось на март: -7,7% к марту прошлого года ( рис. 3 ). Такое падение не является следствием каких-либо негативных тенденций в марте, а объясняется резким ростом поступлений налога на прибыль организаций в марте 2015 г., вызванного, в свою очередь, переносом налоговых платежей с предыдущего месяца. Что касается общего снижения доходов региональных бюджетов в I кв. 2016 г., то основное влияние на него оказали снижение поступлений неналоговых доходов и межбюджетных трансфертов из бюджетов других уровней (98,3% и 95% к I кв. 2015 г. соответственно).

Налог на прибыль организаций, темпы роста которого в 2015 г. несколько превышали темпы роста налоговых и неналоговых доходов (107,4% против 106,2%), за I кв. 2016 г., напротив, пока демонстрирует более низкие темпы (99,7% и 104,2% соответственно), и высокую волатильность (по субъектам Российской Федерации темпы его роста за I кв.

140%

130%

120%

110%

100%

90%

80%

70%

60%

^^^^^ Всего доходов

Источник: рассчитано по данным Федерального казначейства.

Рис. 3. Темпы роста общего объема доходов консолидированных бюджетов субъектов Российской Федерации, %

Источник: рассчитано по данным Федерального казначейства и Росстата.

Рис. 4. Темпы роста прибыли прибыльных организаций и поступлений налога на прибыль, %

2016 г. колеблются в интервале от 5,4% в Республике Хакасия до 318,6% в Магаданской области). Волатильность ежемесячной динамики налога на прибыль, как было указано выше, связана с переносом платежей этого налога в феврале 2015 г. ( рис. 4 ).

В динамике поступлений НДФЛ, который является основным доходным источником регионов (27,3% общего объема доходов их бюджетов в 2015 г.), после продолжительного нисходящего тренда наметились положительные изменения. Впервые с ноября 2014 г. темпы роста поступлений этого налога, а также темпы роста среднемесячной номинальной начисленной заработной платы превышали 107% на протяжении двух месяцев подряд, перекрыв уровень инфляции ( рис. 5 ). В итоге за I кв. 2016 г. поступления НДФЛ выросли на 8,1% по сравнению с соответствующим периодом прошлого года. Это дает некоторую надежду на увеличение темпов роста доходов региональных бюджетов в последующих месяцах.

На темпы роста НДФЛ повлияли как три крупнейших региона по сборам этого налога (Москва, Санкт-Петербург и Московская область) – они демонстрировали темпы роста, превышающие среднероссийские, так и

Источник: рассчитано по данным Федерального казначейства и Росстата.

Рис. 5. Темпы роста НДФЛ и среднемесячной номинальной начисленной заработной платы, %

Крымский федеральный округ, где соответствующие темпы роста составили 155,4%. Картина по другим регионам в целом не столь оптимистична.

Акцизы и налог на имущество организаций в I кв. этого года также демонстрировали положительную динамику: они выросли соответственно на 6,2% и 10,2%.

В территориальном разрезе ситуация достаточно разнородная. Лишь в 34 субъектах рост доходов консолидированного бюджета в номинальном выражении оказался положительным, из них в 16-ти он превысил текущий уровень годовой инфляции. Хуже всего ситуация с доходами в I кв. 2016 г. обстояла в Южном и Сибирском федеральных округах, лучше чем в других – в Дальневосточном.

Что касается перспектив динамики доходов региональных бюджетов, то здесь можно отметить следующее:

-

• в условиях снижения уровня инфляции, а также отсутствия девальвационного эффекта в 2016 г. можно ожидать общего снижения прибыльности организаций, что отрицательным образом скажется на поступлениях налога на прибыль, темпы роста которого в целом могут оказаться ниже темпов в 2015 г.;

-

• наметившийся рост поступлений НДФЛ и его налоговой базы в значительной степени носит точечный характер, поэтому ожидать роста поступлений этого налога темпами, превышающими инфляцию, в большинстве регионов все-таки не следует;

-

• темпы роста трансфертов из бюджетов других уровней будут несколько выше, чем по итогам I кв. (-5%), но в целом за год останутся отрицательными, как это вытекает из параметров Закона о федеральном бюджете на 2016 год, в соответствии с которым предусмотрено их снижение примерно на 2%.

Таким образом, по итогам года можно ожидать дальнейшего снижения реальных доходов и расходов бюджетов субъектов Российской Фе-дерации.•