Регрессионная модель оценки региональных инвестиций в основной капитал в классификации по источникам финансирования

Автор: Салов В.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

В статье описывается регрессионная модель динамики инвестиций в основной капитал классифицированных по источникам финансирования. Выполнена детальная оценка значимости полученной регрессионной моделей, а также дана характеристика полученных результатов с точки зрения эффективности и инвестиционной отдачи в рамках регионального аспекта.

Инвестиции в основной капитал, эффективность инвестиционной деятельности, регрессионный анализ, валовый региональный продукт

Короткий адрес: https://sciup.org/140115569

IDR: 140115569

Текст научной статьи Регрессионная модель оценки региональных инвестиций в основной капитал в классификации по источникам финансирования

Анализ инвестиционной среды, источников инвестиционных ресурсов, способов освоения, а также анализ показателей эффективности инвестиционной деятельности и особенно обновление основного капитала хозяйствующих субъектов, на современном этапе развития экономики России, приобретает наиважнейшее значение.

Динамика инвестиционных процессов, направленных на основной капитал, является определяющей в характеристике воспроизводственных возможностей производственных секторов экономики. Ввиду этого исследование специфики инвестиционных процессов и их результатов, является ключевой задачей экономической статистики.

В условиях современной экономики поиск оптимальных источников финансирования капиталовложений, особенно актуален.

Учитывая этот факт, статистическое исследование инвестиционных процессов в основной капитал на региональном уровне, усовершенствование методологии статистической оценки и анализ инвестиций является актуальным, и имеют высокое практическое и научное значение.

Целью данного исследования является оценка и анализ инвестиций в основной капитал ключевых регионов, входящих в состав Российской Федерации.

Объектом исследования является экономика макрорегионов Российской Федерации, как совокупность экономических единиц, концентрирующих инвестиционную деятельность.

Предметом данного исследования является количественная характеристика инвестиционных процессов в основной капитал агрегированная по источникам финансирования.

Теоретической и методологической базой исследования послужили статистические данные Федеральной служба государственной статистики, аналитические исследования зарубежных и отечественных экономистов, а также материалы научных статей и периодических изданий по изучаемому вопросу.

Для обработки исходных данных были задействованы пакеты прикладных программ Microsoft Excel, Statistica и VSTAT.

Краткая характеристика аналитической части

Отношение финансового результата, выраженного через прирост валового регионального продукта (ВРП) к инвестициям в основной капитал, позволяет оценить общую эффективность инвестиционной деятельности, как отдельного региона, так и страны в целом.

Уровень эффективности инвестиционных процессов является интегральной характеристикой и зависит от множества определяющих факторов.

Для решения такого рода задачи, в данном исследовании применен инструментарий, базирующийся на использовании линейной модели многофакторной регрессии. Зависимой переменной предполагается использовать прирост ВРП за период с 2010 по 2011 года, к общему объему инвестиций в основной капитал. Общая функциональная зависимость строиться в соответствии с многофакторной моделью типа [2, с.187]:

Y = f ( x1, …, x12 , e )

Анализ собранной аналитической базы будет выполнен с помощью корреляционного и регрессионного анализа. Пределы изменения коэффициентов корреляции вирируются в пределах от -1.00 до +1.00. Пороговые значения означают полностью отрицательную или полностью положительную. Отсутствие корреляции выражается значением показателя равным 0.00 [2, с.170].

Базовое предназначение множественной регрессии заключается в анализе связей между зависимой переменной и ряда независимых переменных. Данные о наличии таких связей могут быть использованы для формирования регрессионного уравнения (системы уравнений).

Базовая часть исходного массива данных [4].

Таблица 1 – Исходные данные: распределение инвестиций в основной капитал по источникам финансирования

|

Прирос ВРП (реальный) |

Собственны е средства |

Привлеченные средства кредиты бюджетные банков средства рочие |

||||

|

(млн.руб.) |

млн.руб. |

млн.руб. |

млн.руб. |

млн.руб. |

||

|

Регион |

Y ( dY=2011 - 2010 ) |

Z1 |

Z2 |

Z3 |

Z4 |

|

|

1 |

Белгородская обл. |

=116 105 |

36 406,3 |

28 893,9 |

18 492,1 |

12 520,7 |

|

2 |

Брянская обл. |

=34 444 |

12 638,7 |

6 844,2 |

13 142,6 |

9 363,5 |

|

3 |

Владимирская обл. |

=35 087 |

19 434,1 |

4 908,6 |

8 364,7 |

17 380,5 |

72 Еврейская автономная обл.

73 Чукотский автономный округ

Таблица 2 - А нализ коэффициентов корреляции

|

Y2 |

Z1 |

Z2 |

Z3 |

Z4 |

|

|

Y2 |

1 |

||||

|

Z1 |

0,769337861 |

1 |

|||

|

Z2 |

0,630150249 |

0,657719781 |

1 |

||

|

Z3 |

0,871543296 |

0,695015482 |

0,779617455 |

1 |

|

|

Z4 |

0,619857196 |

0,842857224 |

0,634035966 |

0,667094 |

1 |

|

=5 430 |

714,8 |

75,2 |

5 022,5 |

12 998,4 |

|

=6 358 |

1 864,1 |

5,4 |

433,5 |

3 115,9 |

Проанализировав матрицу коэффициентов парной корреляции, можно сделать вывод, что зависимая переменная Y2, т.е. «прирос ВРП» имеет максимальную связь с Z3 (бюджетные ср-ва). Коэффициент корреляции равен 0,8715. Следует подчеркнуть, что все значения независимых переменных имеют довольно высокую связь с зависимой, это говорит о том факте, что в реальных условиях, каждая из (Z1, Z1, Z3, Z4) имеет большое влияние на зависимую переменную (т.е. динамика прироста ВРП довольно сильно зависит от изменение каждого из анализируемых факторов). Ввиду этого, при дальнейшем анализе и построении уравнения множественной регрессии следует это учитывать.

Наряду с этим, также можно наблюдать и проявление мультиколлинеарности между независимыми коэффициентами. Так, например, между Z1 и Z4 сильнее всего проявляется данный эффект (0,842857224). В тоже время, коэффициенты Z2 и Z3, довольно влияют друг на друга.

Для того, чтобы избавиться от мультиколлинеарности обычно исключают одну из переменных мультиколлинеарной пары. Как правило удаляют ту переменную, у которой больше значение F-критерия т.к. оно больше влияет на общую мультиколлинеарность модели, а также проводят тест на наличие мультиколлинеарности каждой пары переменных, определяя статистическую значимость каждого из параметров.

Воспользовавшись t-критерием Стьюдента, определим значимость коэффициентов корреляции. Сравним табличное значение с расчетным. Ттабл = 1,995468907, при степени свободы 68=73-4-1.

Таблица 3 – Анализ з начимости коэффициентов корреляции

|

Коэфф-ы |

Станд-я ошибка |

t-статистика |

|

|

Y-пересечение |

-16351,55892 |

13800,18896 |

-1,184879349 |

|

Z1 |

1,579612122 |

0,259355674 |

6,090524633 |

|

Z2 |

-3,509474986 |

1,274218991 |

-2,754216512 |

|

Z3 |

5,352883298 |

0,526315749 |

10,17047904 |

|

Z4 |

-1,143610416 |

0,37403996 |

-3,057455184 |

Сравнив табличное значение критерия Стьюдента с расчетными (используя стандартный инструмент анализа данных «регрессии», четко видно (подтверждая предыдущее предположение), что статистически значимыми являются только Z1 и Z3, поскольку Z2 и Z4 меньше табличного значения).

Ввиду того, что в двух парах мультиколлинеарных факторов довольно сложно выделить явно лишний (даже используя методику анализа Фаррара-Глоубера и оценку критерия Стьюдента), считаю целесообразным выбрать два направления развития аналитической части:

-

1) Для составления первого уравнения исключить (на первом этапе исключения) коэффициент Z4 (ввиду его наименьшей корреляции с Y2);

-

2) Составить отдельное уравнение множественной регрессии для фактора Z4.

Для комплексного анализа влияния переменных факторов на прирост ВРП, считаю целесообразно сделать это по следующим причинам:

-

а) при анализе динамики изменения % инвестирования в основной капитал, источник финансирования «Z4 – Прочие», довольно часто показывает значительные объемы по ряду регионов (например, к таким регионам, можно отнести Ленинградскую обл.).

-

б) С точки зрения комплексного анализа, эти данные могут быть полезны при расшифровке, на более мелкие составляющие.

-

3) Составить отдельное уравнение для Z2, опираясь на аналогичную логику, описанную в п.2б.

Поэтапное исключение факторов

1) Без учета коэффициента Z4

Таблица 4 - А нализ коэффициентов корреляции

|

Y2 |

Z1 |

Z2 |

Z3 |

|

|

Y2 |

1 |

|||

|

Z1 |

0,769337861 |

1 |

||

|

Z2 |

0,630150249 |

0,657719781 |

1 |

|

|

Z3 |

0,871543296 |

0,695015482 |

0,779617455 |

1 |

Таблица 5 – Анализ значимости коэффициентов корреляции

|

Коэфф-ы |

Станд-я ошибка |

t-статистика |

|

|

Y-пересечение |

-22168,62429 |

14471,64956 |

-1,531865748 |

|

Z1 |

1,033685451 |

0,199158281 |

5,190271015 |

|

Z2 |

-3,863799622 |

1,343508808 |

-2,875901966 |

|

Z3 |

5,162743708 |

0,553341688 |

9,330118835 |

Тст-та табл 1,99494539

Исключив параметр Z4 из анализа, получили корреляционную матрицу и провели регрессионный анализ. По представленной корелляционной матрице можем наблюдать, что по-прежнему сохраняется большая мультиколлинеарность между Z2 and Z3 (0,779617455). Это в очередной раз подтверждает, что для построения адекватного уравнения регрессии необходимо исключить данный параметр.

В тоже время, проведя сравнительную оценку табличного значения t-критерия Стьюдента, с расчетными данными, также можем наблюдать, что коэффициента t-статистика для Z2 меньше табличного значения. Следовательно, исключим параметр Z2.

Проведя регрессионный анализ, выведем итоги и составим уравнение регрессии.

Регрессионный анализ

|

Множественный R |

0,900757042 |

Y2= -35780,5679+0,886*Z1+4,215*Z3 |

||

|

Стандартная ошибка |

100429,8038 |

|||

|

Rквадрат |

0,811363249 |

|||

|

Нормированный Rквадрат |

0,805973627 |

|||

|

Наблюдения |

73 |

|||

|

Дисперсионный анализ… |

||||

|

df |

SS |

MS |

F |

|

|

Регрессия… |

2 |

3,03677E+12 |

1,51839E+12 |

150,5417874 |

|

Остаток… |

70 |

7,0603E+11 |

10086145484 |

|

|

Итого |

72 |

3,7428E+12 |

||

|

Коэфф-ы |

Станд. ошиб. |

t-стат. |

P-Знач. |

|

|

Y-пересечение |

-35780,56792 |

14368,45711 |

- |

0,015143211 |

2,490216427

|

Z1 |

0,886291652 |

0,202198769 |

4,383269283 |

4,02648E-05 |

||||

|

Y2ср |

Z1cp |

Z3cp |

||||||

|

Z3 |

4,215167265 |

0,467066796 |

9,024763272 |

2,38157E-13 |

||||

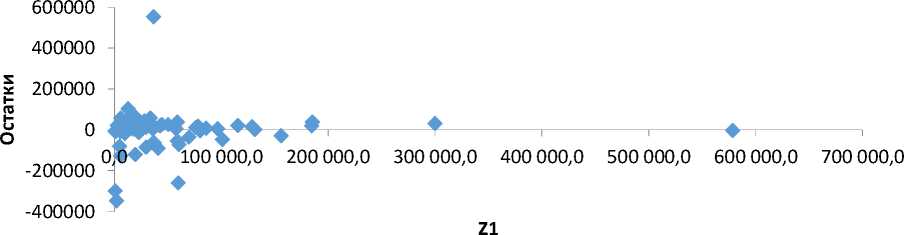

Z1 График остатков

Z3 График остатков

200000 го

-200000 0

-400000

50 000,0

100 000,0

150 000,0

200 000,0

250 000,0

Z3

1) Анализ результатов

Оценим значимость полученной модели с помощью F- Критерия

Фишера и t-критерия Стьюдента.

-

2.1) F- Критерия Фишера

Табличное 3,127675601

2.2) t-критерия Стьюдента

Расчетное 150,5417874

Т.к. Fтабл Табличное и расчетное значение t-критерия Стьюдента Табличное Z1 Z3 tтабл (0.05, 70)=1,994 4,383269283 9,024763272 Т.к. tтабл 2.3) Полученное значение коэффициента множественной корреляции показывает, что 90,07% суммарной вариации объясняется вариабельностью анализируемых в модели факторов. 2.4) Проведем анализ коэффициента эластичности, бетта-коэффициента и дельта-коэффициента [2, с.193]: S Э= aj-i в,-vf Дj = r,, Л1R

y Sy

Среднее

107388,73

50102,99

23430,49

СКО

227998,63

81412,69

35244,52

К/т эластичности

0,414

0,920

бета

0,316

0,652

дельта

0,300

0,700

3) Вывод А) Анализ коэффициентов эластичности: Эz1=0,414, т.е. данный результат позволяет сделать нам вывод о том, что ВРП изменится на 4,14%, при изменении фактора «собственные средства» на 1%. Эz3=0,920, т.е. данный результат позволяет сделать нам вывод о том, что ВРП изменится на 9,2%, при изменении фактора «бюджетные средства» на 1%. В) Анализ бета-коэффициентов: Bz1=0,316, т.е при изменении фактора «собственные средства» на 1 СКО, значение СКО исследуемой переменной изменится на 0,316. Bz3=0,652, т.е при изменении фактора «бюджетные средства» на 1 СКО, значение СКО исследуемой переменной изменится на 0,652. Г) Анализ дельта-коэффициентов: ∆z1 =0,3 – средняя доля влияния фактора Z1. ∆z3 =0,7 – средняя доля влияния фактора Z3. Таким образом, делаем вывод, что, преобладает степень влияния фактора «бюджетные средства» над показателем «собственные средства». Отсюда следует, что именно факторы «Собственные средства» и «Бюджетные средства» более других воздействуют на формирование ВРП в данной модели. 4) Весовые значения приоритетности факторных признаков Таблица 6 – Сила влияния факторных признаков отдачей. Приток инвестиций в объеме 1 млн, способен давать до 4,2 млн прироста ВРП. Общий вывод исследования Основываясь на проведенном исследовании структуры и динамики инвестиций в основной капитал допустимо сделать следующие выводы: 1. Полученное уравнение множественной регрессии, его практическое качество, обоснованное высоким значением коэффициента корреляции 0,9007%, а также представленные выше статистически оценки анализируемых параметров, имеющие высокую тесноту связей с выделенными приоритетными факторными признаками, в полной мере дают возможность судить о степени эффективность процессов инвестирования средств в основной капитал. 2. Основываясь на полученной модели, выявлен ряд ключевых закономерностей в динамике инвестиционных процессов на территории анализируемых макрорегионов. Самым значащим фактором (источником финансирования), оказывающим влияние, оказались бюджетные средства. С одной стороны, такую динамику можно считать положительной – если сделать предположение о том, что такого рода динамика, следствие жесткого контроля расхода бюджетный средств, выделенных на инвестирование, а также четкое планирование и цели ориентированность на динамические сектора экономики. С другой же стороны, такая тенденция настораживает, поскольку наряду с ней, все другие виды инвестирования, хоть и имеют место быть (и довольно в большом объеме), но отдача от вложенных средств, значительно меньше. В любом случае, данный факт требует дополнительных исследований и более детальной проработки. 3. По ряду регионов было выявлено негативное влияние с позиций слабой инвестиционной активность банков и собственных средств хозяйствующих субъектов. Скорее всего, такого рода ситуация складывается из-за высоких процентных ставок, которые, еще на стадии планирования делают почти любой проект убыточным. С другой же стороны, это объясняется уровнем рентабельности хозяйствующих субъектов и как следствие низкой инвестиционной привлекательностью. 4. Из динамики распределения максимальных объемов инвестиций, кардинально выделяются центральные регионы Российской Федерации, что также является негативным показателем общей эффективности использования инвестиционных ресурсов на всей территории страны.

Детерминанта

Сила влияния факторного признака

Экономическая трактовка

Z1 – Инвестиции в основной капитал (собственные средства)

0,886

Наращивание объема инвестиций

со стороны частных инвесторов (собственных средств) в основной капитал

способствует росту ВРП. Общая эффективность вложения собственных средств, показывает, что инвестиционная отдача носит средний характер, об этом нам говорит значение коэффициента (0,886).

Z3 -Инвестиции в основной

4,215

Наращивание инвестиций приводит к довольно значительно росту ВРП и характеризуется большой инвестиционной

капитал (бюджетные средства)

Список литературы Регрессионная модель оценки региональных инвестиций в основной капитал в классификации по источникам финансирования

- Орлова, И.В. Экономико-математическое моделирование: Практическое пособие по решению задач/И.В. Орлова. -М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. -140 c.

- Орлова, И.В. Экономико-математические методы и модели: компьютерное моделирование: Учебное пособие/И.В. Орлова. -М.: Вузовский учебник, НИЦ ИНФРА-М, 2011. -389 c

- Статистика: учебник/под ред. И.И. Елисеевой; СПб гос. ун-т экономики и финансов. -М.:Юрайт, 2010, 2012

- Российский статистический ежегодник (2014 год): Федеральная служба государственной статистики . -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135087342078 (Дата обращения 1.06.2015)

- Землянский Д.Ю. Сезонные ритмы социально-экономических процессов в регионах России. Автореферат диссертации на соискание ученой степени кандидата географических наук, Москва, 2011, 26 с.

- Практикум по социально-экономической статистике: учебно-методическое пособие/под ред. М.Г. Назарова; Академия бюджета и казначейства М-ва Финансов Рос. Федерации. -М.: КноРус, 2009.

- Попов, А.М. Экономико-математические методы и модели: Учебник для бакалавров/А.М. Попов. -М.: Юрайт, 2013. -479 c.