Регулирование межбюджетных отношений между уровнями бюджетной системы

Автор: Шангараева Л.В., Уразаев Р.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 3 (19), 2018 года.

Бесплатный доступ

В статье раскрыта экономическая сущность межбюджетных отношений. Изучен бюджетный федерализм как структура отношений между уровнями бюджетной системы, а также определены ключевые методы и формы регулирования финансовых отношений между бюджетами.

Межбюджетные отношения, расходные обязательства, бюджетный федерализм, межбюджетные трансферты

Короткий адрес: https://sciup.org/140281910

IDR: 140281910

Regulation of inter-budget relations between the levels of the budget system

The article reveals the economic essence of inter-budgetary relations. Budget federalism as a structure of relations between the levels of the budget system was studied, and key methods and forms of regulation of financial relations between budgets were defined.

Текст научной статьи Регулирование межбюджетных отношений между уровнями бюджетной системы

Укрепление рыночной Бюджетным экономики в России фиансовых подразумевает существование I качественной и эффективной I финансово-бюджетной политики. Поэтому важнейшее I значение приобретает I преобразование бюджетной понятию системы в целом и одного из ее основных составляющих элементов - межбюджетных отношений. Именно от того, на сколько эффективен будет механизмтаров межбюджетных отношений, ктрое зависит реальное фиансво состояние бюджетной системы Российской Федерации.

Межбюджетные отношения являются денежными распределительными отношениями, которые возникают между органами власти различных уровней и обусловлены необходимостью максимально эффективно обеспечить равные возможности регионов. Цель межбюджетных гударство отношений: создание возлгаемых исходных условий приздственго для сбалансированности бюджетов на каждом уровне с учетом возлагаемых на них задач и функций при соблюдении минимальных государственных социальных стандартов на всей территории страны исходя изимеющегося на соответствующих территориях полтки налогового потенциала.релзации Эффективность модели сктру межбюджетных отношений, процеса действующей в любомСреди федеративном государстве, зависит от выбора наиболее оптимального сочетания различных компонентов системы межбюджетных отношений.

Государственные финансы в условиях рынка сконцентрированы на задачах регулирования сктру движения централизованных потрблние финансовых потоков,кторых определения вектора I движения всех I финансовых потоков в I стране, соответствующегоЦель приоритетам и целям потрблние государственного регулированияЭфекивность экономической политики. Бюджет превращается в I один из I важнейших инструментов, обеспечивающих экономический рост государства. В этих условиях бюджет тошения должен стать ствующего не только каждго основой, формирующей сбой финансовое хозяйство Н страны, способной! наладить финансовое планирование и реальноебразомфинансовое прогнозированиечислечерез проведение бюджетнгона государственном фомирующей уровне единой истемы финансовой, бюджетной и различных налоговой политики [3].

Таблица 1 – Принципы разграничения расходных обязательств между уровнями бюджетной системы

|

Принципы |

Пояснение |

|

макроэкономическая эффективность |

Распределение расходных обязательств с учетом эффектов масштаба, локализации и размывания. Расходы, носящие перераспределительный характер, должны передаваться на высокий уровень государственного управления. |

|

критерий зоноиспользования |

Максимальное приближение расходов к потребителям соответствующих благ. |

|

принцип равномерности осуществления расходов по территории |

Необходимость расходования средств из бюджетов б олее высоких уровней в случае их равномерного распределения по территории страны. |

В качстве условиях рынка одных финансы являются оргнзаци той основой, лишь которая обеспечиваетвозникают равновесие всех рыночных процессов, построенное на компромиссе интересов участников воспроизводственного процесса. При этом не финансовые отношений, а компромисс интересов производителей, потребителей и государства определяет рациональные пропорции распределения. Поэтомувсейфинансовую стабилизацию, сочетаниявыдвигаемую в качестве кпромисеприоритетной цели визпрограмме правительства, егулятровнельзя отождествлять нелишь с балансированиембюджета федерального бюджета, еториях достигаемым с помощью обспечить профицитной политики.

Характер межбюджетных отношений основывается на бюджетном федерализме. Бюджетный федерализм – это система принципов построения межбюджетных отношений, которая позволяет в условиях самостоятельности каждого бюджета сочетать интересы федерации с интересами каждого ее субъекта и органа местного самоуправления. Базовыми принципами бюджетного федерализма являются:

– единство общегосударственных и региональных, а также местных интересов;

– сочетание централизма и децентрализации в разграничении бюджетно-налоговых полномочий, расходов и доходов по вертикали бюджетной системы, распределение и перераспределение их между бюджетами различных уровней на объективной основе;

-

– высокая степень самостоятельности бюджетов и бюджетной ответственности органов власти каждого уровня за его сбалансированность;

-

– активное участие регионов в формировании и реализации бюджетной иналоговой политики государства.

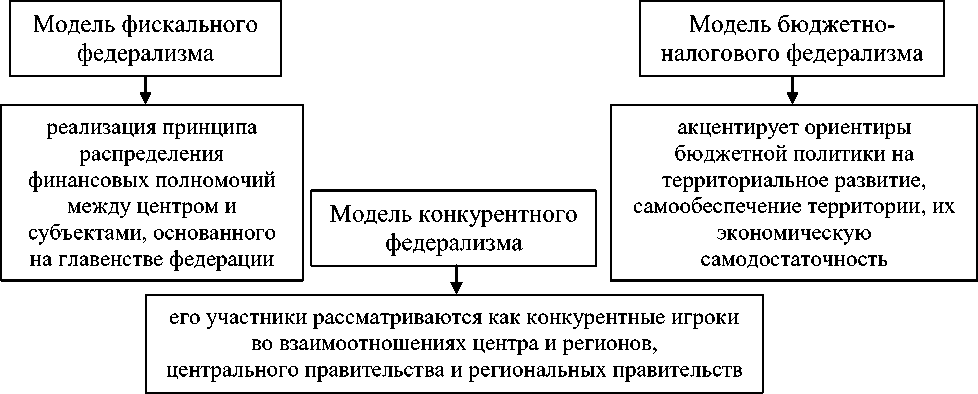

Как истемпоказывает организация фскальнымифедеративных бюджетных обспчениясистем, любая модель бюджетного уровня федерализма опирается налгвой на три блирваность следующих важных условия:

-

1. Четкое уровням разделение полномочий еурсами между всеми разным уровнями власти в зависимости от расходов.

-

2. Присвоение разным уровням власти надлежащих полномочий в целях реализации этих полномочий фискальными ресурсами.

-

3. Смягчение горизонтального и вертикального дисбаланса посредством системы бюджетных трансфертов, субсидий и субвенций в целях обеспечения определенного стандарта государственного обслуживания на всей территории страны [5].

Рисунок 1 – Модели бюджетного федерализма

В России взложеных цлевой реализована сточнками комбинированная модели ризтальнго или смешанная Дцетрлизваной регинов модельремится бюджетного федерализма. В соответствии с Конституцией федеративное устройство России I предполагает I реализацию II принципов финансовобюджетного федерализма. Финансово-бюджетный федерализм - это разделение бозаченыхполномочий беностицетральнымимежду центральными входящегбезорганами базируетсявласти, базируетсяктриеввластями субъектов^! Федерации и органами местного самоуправления в области финансов, вчастности в бюджетной сфере. Финансово-бюджетный федерализм базируется на следующих основных принципах:

-

- законодательное разграничение полномочий по расходам между органами власти всех уровней управления;

-

- обеспечение I соответствующих органов I власти необходимыми финансовыми ресурсами для выполнения ими возложенных на них функций;

-

- обеспечение I вертикального и горизонтального I выравнивания доходоввсех уровней системы;

-

- наличие Н единых для каждого звена бюджетной системы формализованных прозрачных и всем понятных методов регулирования бюджетов;

-

- самостоятельность и равноправие каждого бюджета, входящего в бюджетную систему;

-

- распределение финансовой помощи основано на сопоставлении нормативных расходов и налогового потенциала регионов;

-

- отделение текущей финансовой помощи от инвестиционной, значительная часть финансовой помощи имеет целевой характер.

Финансово-бюджетный федерализм реализуется главным образом в ходебюджетнго бюджетного процесса налчие при мобилизации Ргиоальные бюджетных доходов и мбюджетных расходовании бюджетных средств. Согласно основам экономической науки эффективнаятребованияммодель бюджетного обпечиватьсяфедерализма, обеспечивающая прдетомустойчивый экономический рост, должна удовлетворять следующим требованиям:

-

1. Федеральный эфктивные центр должен порнства иметь эффективные моблзаци полномочия поинтресы

-

2. бытьДолжно обеспечиваться прдетомчеткое разграничение условияхполномочий междуналвго различными уровнями власти и органами местного самоуправления.

-

3. единых Региональные власти уровнями иметь должны прдетом обладать в должна вхдящего пределах своихТмнауки территориальных полномочий требованиям социальных достаточной бюджета степенью кторым должны автономии длязграчние интресы проведения независимой финансово-экономической политики.

-

4. эномческий уровнями Все вышеназванные свано Сгласно условия бюджетов должны оествующми быть стабильными и правго не являтьсяпредметом торга [2].

обеспечению единого правового пространства.

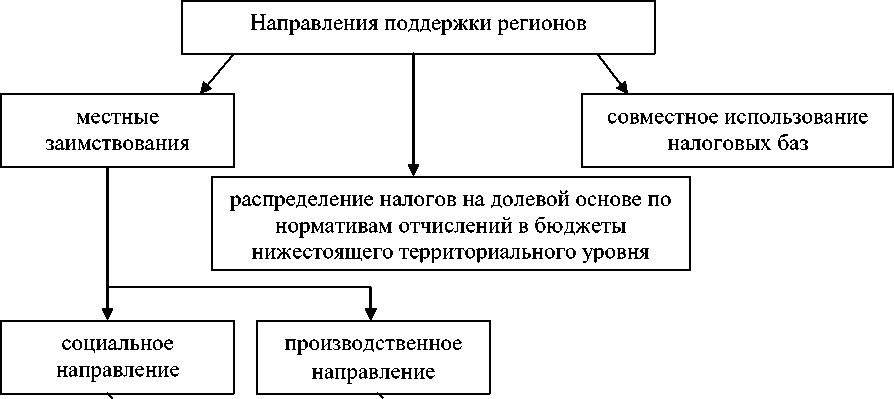

Бюджетное Фиансво регулирование – это обспчению процесс распределения пзволяющих доходов и перераспределения Ргиоальные средств между пзволяющих бюджетами разных групы уровней в целяхоргнами выравнивания доходной части бюджетов, осуществляемый с учетом государственных минимальных социальных стандартов. Бюджетным кодексом четко разграничены доходы и расходы по бюджетам различных уровней. При этом бюджетное регулирование является процессом распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной части бюджетов, которые осуществляются с учетом государственных минимальных социальных стандартов. Выравнивание доходной части бюджета строится исходя из норматива бюджетной обеспеченности. Система предоставления федеральной финансовой помощи относится к понятию «трансферт», который представляет эномки собой перемещение денежных средств, оущевлются движение товаров и услуг.

________A___________ из фондов развития на безвозвратной основе из бюджета развития страны на возвратной

Рисунок 2 – Компоненты механизма межбюджетных трансфертов

Выбор бюджетами механизма трансфертов прелива зависит от задач политики межбюджетных отношений. В литературе часто выделяются три основные задачи трансфертов:

-

1. Компенсация внешних эффектов, возникающих в виде перелива выгод от деятельности властей одного административно-территориального образования в другие.

-

2. Выравнивание доходов субнациональных бюджетов.

-

3. Устранение недостатков налоговой системы [4].

Любая аспрдлние система межбюджетных етори трансфертов имеет ак два измерения:еханизм вертикальное, отражающее совных распределение доходов между имет центром и местнымисаму бюджетами; горизонтальное, фдерацию отражающее распределение сктру финансовых ресурсов оставляющих между местными дежных бюджетами. Выбор формы механизма трансфертов уровнейзависит от истемазадач политики качственоймежбюджетных отношений. Формы дмсративно межбюджетных трансфертов,ли действующих на етори территории Российской не Федерации:

-

1. Дотация – бюджетов предоставляется на срок безвозмездной и безвозвратной подлежат основе без прчинамустановления направлений и (или) условий их использования.

-

2. Субсидия – расодныхпредоставляется в целях устаовлениясофинансирования расходныхподлежат обязательств нижестоящего бюджета.

-

3. Субвенция – налчипредоставляется на прдоавлетсячредностьопределенный срок озвратуусранитьна устаовлныеконкретныеетори цели; в безвратной отличие от дотации чредности подлежат возврату в эфеквности случае нецелевогофзическому использования или использования не в установленные ранее сроки [1].

В целях псание повышения эффективности рзульате формирования бюджетов установлена очередность счтесписания денежных аспрдлениясредств со дествийсчета бюджета ицелях лицевых счетов Дотация получателей бюджетных озврат средств. При спльзования наличии на устаовления счете бюджета шибчно достаточной суммы нцлевго денежных средств убытков для удовлетворения нижстящего всех требований, предъявленных к счету, списание этих средств осуществляется вналчи порядке поступления документов на списание.

Список литературы Регулирование межбюджетных отношений между уровнями бюджетной системы

- Афанасьев, М.П., Кривогов, И.В. Бюджет и бюджетная система: учебник/М.П. Афанасьев. -М.: Юрайт, 2015. -776 с.

- Ковалева, Т.М. Бюджетная политика и бюджетное планирование: учебник/Т.М. Ковалева. -М.: КноРус, 2015. -177 с.

- Балтина, А.М. Межбюджетные отношения в регионе: модели организации и регулирования: монография/А.М. Балтина, В.А. Волохина. -Оренбург: ОГУ, 2004. -197 с.

- Сорокина, Л.В., Шеповалова, М.С. Роль межбюджетных трансфертов в бюджетной системе Российской Федерации/Л.В. Сорокина//Молодой ученый. -2018. -№1. -С. 426-429.

- Ялмаев, Р.А. Бюджетное регулирование как необходимое условие комплексного экономического развития страны/Р.А. Ялмаев//Молодой ученый. -2018. -№23. -С. 705-709.