Регулирующий аспект налоговых отношений как фактор стимулирования сельскохозяйственного производства (на материалах Тверской области)

")

Автор: Самылина Ю.Н., Малышева Е.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 11-2, 2019 года.

Бесплатный доступ

Статья посвящена исследованию влияния налоговых льгот на развитие сельского хозяйства, так как проблема увеличения объёмов производства и реализации сельскохозяйственной продукции, повышения доходности деятельности сельскохозяйственных производителей в настоящее время стоит достаточно остро. Предоставление налоговых льгот осуществляется в рамках регулирующей функции налогообложения. Именно «налоговые преференции» сельскохозяйственным товаропроизводителям являются одним из условий решения указанной проблемы. Общеизвестно, что регулирующая функция налогообложения позволяет государству воздействовать на темпы развития производства и накопления капитала, стимулируя их или сдерживая. Рассмотрение сущности предоставляемых льгот налогоплательщикам - сельскохозяйственным товаропроизводителям позволяет отметить, что щадящее налогообложение агробизнеса присуще всем применяемым налоговым режимам. В этой связи в статье раскрыты налоговые льготы, как при применении основной системы налогообложения, так и при применении специальных налоговых режимов.

Сельское хозяйство, налоговая нагрузка, налоговый режим, налоговая льгота, налоговая оптимизация

Короткий адрес: https://sciup.org/142222700

IDR: 142222700 | УДК: 336.221.4 | DOI: 10.17513/vaael.834

Regulatory aspect of tax relations as a factor of stimulation of agricultural production (on materials of the Tver region)

The article is devoted to the study of the impact of tax incentives on the development of agriculture, as the problem of increasing the production and sale of agricultural products, increasing the profitability of agricultural producers is currently quite acute. The provision of tax benefits is carried out within the framework of the regulatory function of taxation. It is the «tax preferences» of agricultural producers that are one of the conditions for solving this problem. It is well known that the regulatory function of taxation allows the state to influence the rate of development of production and capital accumulation, stimulating or restraining them. Consideration of the nature of the benefits provided to taxpayers-agricultural producers allows us to note that the gentle taxation of agribusiness is inherent in all applicable tax regimes. In this regard, the article reveals tax benefits, both in the application of the basic tax system and in the application of special tax regimes.

Текст научной статьи Регулирующий аспект налоговых отношений как фактор стимулирования сельскохозяйственного производства (на материалах Тверской области)

Первоочередной задачей, стоящей перед экономикой России является решение проблемы импортозамещения при производстве продуктов питания. В этой связи естественно требуется увеличение объёмов производства и реализации сельскохозяйственной продукции, повышение доходности деятельности сельскохозяйственных производителей.

Развитие сельскохозяйственного производства в силу ряда объективных причин невозможно без государственной поддержки. Одной из мер государственной поддержки является льготное налогообложение агропроизводства. Действующая в настоящее время российская налоговая система предоставляет широкий набор налоговых льгот сельскохозяйственным производителям,

Регулирующий аспект налоговых отношений, предполагает сочетание трех подфункций регулирующей функции: стимулирующую, дестимулирующую и воспроизводственную подфункции. Стимулирующая подфункция как раз и направлена на поддержку развития тех или иных отраслей экономики, в частности сельского хозяйства. Она реализуется через систему льгот, налоговых вычетов и освобождений.

Цель исследования

Целью данного исследования является оценка налогового стимулирования сельскохозяйственного производства посредством применения налоговых льгот на материалах Тверской области.

Методы и материалы исследования

Базой для проведенного исследования послужили основные статистические данные последних лет, которые характеризуют производственные показатели деятельности сельскохозяйственных товаропроизводителей Тверской области, налоговой нагрузки на сельскохозяйственную отрасль, как в России, так и в Тверском регионе. А так же налоговое законодательство Российской Федерации.

При проведении исследования применялись такие методы как сравнительный, аналитический, а так же сопоставления и обобщения.

Результаты исследования и их обсуждение

В силу сложности общеэкономических процессов, происходящих в нашей стране, в настоящее время наблюдается сокращение объемов большей части аграрной продукции, как в России, так и в Тверской области.

Основные производственные показатели деятельности сельскохозяйственных товаропроизводителей Тверской области представлены в табл. 1.

Посевные площади сельскохозяйственных предприятий за период 1990–2018 гг. сократились в 2,8 раза, а площади посева под зерновыми в 9,5 раза, картофеля в 4,7 раза, еще более критичным является сокращение посевов льна почти в 22 раза. Естественно, что сокращение площади возделывания указанных культур привело и сокращению объемов производства продукции растениеводства: производства зерна в 9,5 раза, картофеля в 2,5 раза

Поголовье КРС уменьшилось в 9,1 раза, при этом поголовье свиней напротив увеличилось в 1,7 раза. Увеличение поголовья свиней при одновременном сокращении поголовья молодняка КРС объясняет то, что производство мяса увеличилось в 2018 году к 1990 на 14,3 %. Увеличение поголовья свиней и, соответственно, производства мяса достигнуто благодаря деятельности в Тверской области агропромышленной компании – ООО «Коралл». ООО «Коралл» занимает 16-е место

Таблица 1

Основные производственные показатели деятельности сельскохозяйственных товаропроизводителей Тверской области [9, 10]

Как видим, успешная деятельность любого хозяйствующего субъекта – это гарантированные поступления в бюджет в виде налоговых доходов. Следовательно, налоговое стимулирование развития агропроизводства с одной стороны должно способствовать развитию сельскохозяйственной отрасли, с другой стороны при условии устойчивого функционирования агробизнеса гарантировать поступление налогов в бюджет государства.

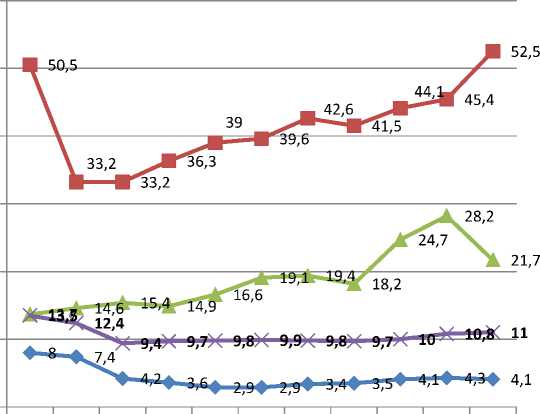

О «тяжести» налоговой нагрузки на агробизнес можно судить на основании уровня налоговой нагрузки. Налоговая нагрузка по отдельным отраслям экономики, включая сельское хозяйство за последние 10 лет 2008–2018 гг. представлены на рис. 1 [3].

На основании информации, представленной на рис. 1 можно сделать вывод, что налоговая нагрузка в сель- ском хозяйстве значительно ниже, чем в среднем по экономике страны в целом: 4,1 % против 11 % соответственно (в 2018 году). К отраслям с максимальным уровнем налоговой нагрузки можно отнести отрасли, связанные с добычей полезных ископаемых. Так уровень налоговой нагрузки в этих отраслях в значительно выше, чем в среднем по экономике и в сельском хозяйстве: если в 2018 году на один рубль выручки в аграрном производстве приходится 0,04 руб. налогов, то в добывающих отраслях 0,52 руб.. Минимальная налоговая нагрузка отмечена так же в оптовой и розничной торговле от 2,7 до 3,8 % в период 2008–2018 гг. [8, 10].

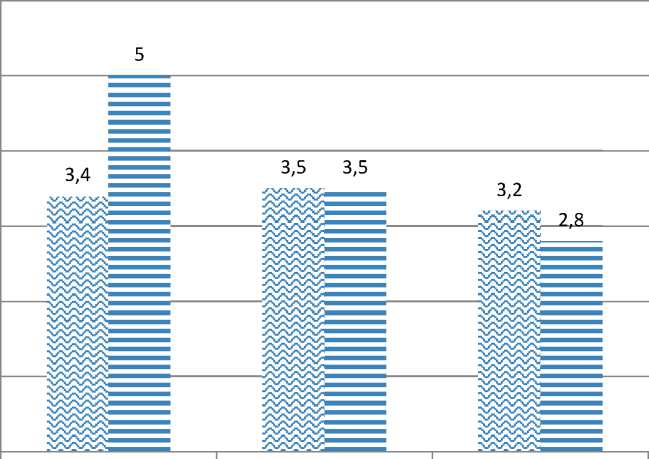

Довольно низкий уровень налоговой нагрузки в сельском хозяйстве связан как с возможностью применения специальных налоговых режимов, так и льготным налогообложением при применении общего налогового режима. Отметим, что льготное налогообложение во многом имеет и региональный аспект. В этой связи требует сопоставления налоговая нагрузка на агробизнес (непосредственно сельское хозяйство), рассчитанная по среднероссийским данным и по Тверскому региону (рис. 2).

♦ Сельское хозяйство, охота и лесное хозяйство

■ Добыча топливноэнергетических полезных ископаемых

Производство пищевых продуктов, включая напитки, и табака

X Всего по экономике

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Рис. 1. Динамика налоговой нагрузки по отдельным отраслям экономики России за 2008–2018 гг., % [9, 10]

О

У Российская Федерация

— Тверская область

Рис. 2. Динамика налоговой нагрузки на сельскохозяйственную отрасль по России и Тверской области [8, 9]

Следует отметить положительную тенденцию снижения налоговой нагрузки на сельскохозяйственных товаропроизводителей за последние три года. При этом если налоговая нагрузка на сельское хозяйство региона в 2016 года была выше среднероссийского уровня, то к 2017 году ситуация выравнивается, а в 2018 году налоговая нагрузка по региону даже ниже на 0,4 % [8, 9, 10].

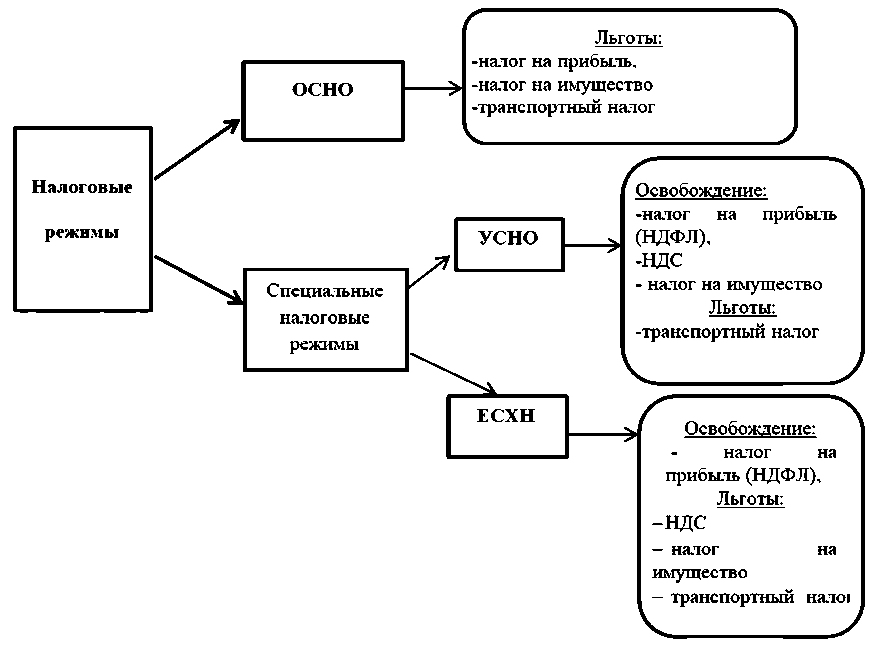

Характеристика налоговых льгот для аграрного сектора при применении различных налоговых режимов представлена на рис. 3. В соответствии с действующим налоговым законодательством сельскохозяйственные товаропроизводители могут находиться на общей системе налогообложения (ОСНО) или применять упрощенную систему налогообложения (УСНО) или систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

Рассмотрим характер предоставляемых налоговых льгот при применении различных налоговых режимов. В частности применение общего режима налогообложения предусматривает льготное налогообложение прибыли, полученной от ведения сельскохозяйственной деятельности, по ставке 0 % (п. 1.3 ст. 284 НК РФ). В отношении доходов главы КФХ, полученных от предпринимательской деятельности, действует освобождение от уплаты НДФЛ в течение пяти лет после создания крестьянского хозяйства [5, с. 59].

В отношении взимания НДС при реализации сельскохозяйственной продукции действует ставка НДС 10 %, а при приобретении товаров работ услуг для ведения деятельности в большинстве случаев возмещение НДС осуществляется по ставке 20 %. Это обстоятельство позволяет существенно снизить налоговые обязательства по налогу на добавленную стоимость.

Применение системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) предполагает освобождение от уплаты налога на прибыль (НДФЛ для крестьянских фермерских хозяйств). С 01.01.2019 г. плательщики ЕСХН признаются налогоплательщиками налога на добавленную стоимость. Несмотря на введенные изменения, возможность использования освобождения от уплаты НДС сохраниться, но будет носить избирательный характер: плательщики ЕСХН, чьи доходы не превысят установленный предел, смогут сами решать, платить или не платить НДС: 90 млн руб. за 2019 год, 80 млн руб. за 2020 год. Кроме того, ст. 145 НК РФ установлено, что освобождение от уплаты НДС можно получить, если переход на уплату ЕСХН и реализация права на освобождение от уплаты НДС происходит в одном и том же календарном году.

Рис. 3. Налоговые льготы для сельскохозяйственных товаропроизводителей

Введение обязанности уплаты НДС связаны с потерей конкурентоспособности налогоплательщиков ЕСХН. Потеря покупателей сельскохозяйственными товаропроизводителями связана с невозможностью предъявления НДС к вычету их контрагентами.

Применение упрощенной системы налогообложения предполагает уплату единого налога и отмену налога на прибыль, НДС, налога на имущество организаций.

Взимание имущественных сельскохозяйственных налогов так же имеет льготный характер. Сравнительная характеристика налоговых льгот, предоставляемых сельскохозяйственным товаропроизводителям по имущественным налогам представлена в табл. 2.

Таблица 2

Характеристика налоговых льгот по имущественным налогам для сельхозпроизводителей [1, 2, 5]

|

Наименование налога |

Общая система налогообложения |

ЕСХН |

УСНО |

|

Налог на имущество организаций |

Уплачивается. Может быть предусмотрена льгота региональным законодательством |

Не облагается имущество, используемое: – для производства с/х продукции; – первичной и промышленной переработки полученной продукции; – для оказания услуг производителям сельхозтоваров. |

Предоставлено освобождение Взимается в отношении определенного имщества (п. 5 ст. 378.2 НК РФ) |

|

Транспортный налог |

освобождаются используемые при с/х работах тракторы, самоходные комбайны, специальные машины (молоковозы, скотовозы и т. д.) |

||

|

Земельный налог |

0,3 процента по землям с/х назначения или к землям в составе зон с/х использования в населенных пунктах и используемых для с/х производства |

||

Транспортный налог и налог на имущество организаций являются региональными налогами, и, соответственно, регламентируются как НК РФ, так и региональным законодательством. В отношении налога на имущество организаций отметим, что с 1 января 2018 года агропроизводители стали плательщиками налога на имущество организаций. При этом регионами устанавливаются собственные ставки налога (НК РФ определяет лишь максимальную), возможность льгот и (или) полного освобождения от уплаты налога.

В частности в Тверском регионе в соответствии с Законом Тверской области «О налоге на имуществе организаций» № 85-ЗО от 27 ноября 2003 года освобождены от обязательств по уплате указанного налога организации, специализирующиеся на производстве, переработке и хранению продукции сельского хозяйства, а так же рыбы и морепродуктов (ст. 3) [2].

.При применении упрощенной системы налогообложения сельскохозяйственные организации освобождаются от уплаты налога на имущество организаций.

По транспортному и земельному налогу, как для сельскохозяйственных предприятий, так и для крестьянских фермерских хозяйств предусмотрено льготное налогообложение вне зависимости от системы налогообложения [7, с. 80]. При взимании транспортного налога сельскохозяйственная техника и специальные машины «изъяты» из объектов налогообложения.

При взимании налога на имущество организаций в отношении агро- бизнеса так же применяется налоговое стимулирование сельскохозяйственного производства. В частности в отношении земель сельскохозяйственного назначения, используемым для производства сельскохозяйственной продукции размер ставки ниже, чем по всем остальным земельным участкам в 5 раз: по землям сельскохозяйственного назначения ставка налога – 0,3 %, иное использование – 1,5 %.

Налоговое стимулирование аграрного сектора Тверской области принесло положительные результаты: снижается налоговая нагрузка и увеличивается рентабельность продаж (табл. 3)

На основании представленной информации (табл. 3) можно сделать вывод о снижении налоговой нагрузки и увеличении рентабельности продаж.

Заключение

Таким образом, регулирующий аспект налоговых отношений в сельском хозяйстве в настоящее время, прежде всего, направлен на стимулирование агропроизводства. Льготным является налогообложение сельскохозяйственных товаропроизводителей при всех действующих налоговых режимах.

Налоговые льготы и преференции для агробизнеса довольно многочисленны, но необходима их систематизация с точки зрения долгосрочной стратегии развития сельского хозяйства и снижения уровня налоговой нагрузки на сельскохозяйственных товаропроизводителей. В этой связи в перспективе налоговая политика в сельском хозяйстве должна использовать весь потенциал регулирующей функции налогообложения.

Таблица 3

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Совокупная налоговая нагрузка (без НДПИ и акцизов), % |

2,58 |

3,45 |

2,75 |

|

Совокупная налоговая нагрузка (с учетом НДПИ и акцизов), % |

4,99 |

3,45 |

2,75 |

|

Нагрузка по налогу на прибыль, % |

0,21 |

0,11 |

0,36 |

|

Нагрузка по НДС, % |

1,69 |

2,53 |

1,73 |

|

Рентабельность продаж, % |

7,00 |

14,52 |

12,23 |

Список литературы Регулирующий аспект налоговых отношений как фактор стимулирования сельскохозяйственного производства (на материалах Тверской области)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (в редакции от 29.09.2019 г.).

- Закон Тверской области "О налоге на имуществе организаций" № 85-ЗО от 27 ноября 2003 года (в редакции от 15.09.2017).

- Приказ ФНС России от 30.05.2007 № ММ-3-06/333@(ред. от 10.05.2012) "Об утверждении Концепции системы планирования выездных налоговых проверок".

- Самылина Ю.Н., Малышева Е.Н., Потапова О.В., Налоговые преимущества применения единого сельскохозяйственного налога // Современные проблемы и перспективные направления инновационного развития науки. Сборник статей по итогам Международной научно-практической конференции. Новосибирск, 2018. С. 145-147.

- Самылина Ю.Н., Налоговое стимулирование аграрного сектора экономики // Современные научные исследования в развитии экономики: сборник статей по итогам региональной научно-практической конференции. Тверь, 2016. С. 58-63.

- Самылина Ю.Н., Упрощенная система налогообложения: условия применения // Концепции устойчивого развития науки в современных условиях: сборник статей по итогам Международной научно-практической конференции. Уфа, 2017. С. 107-110.

- Самылина Ю.Н., Малышева Е.Н., Матвеев П.А. Государственный земельный надзор и муниципальный земельный контроль: специфика правового регулирования // Промышленность и сельское хозяйство. 2019. № 7 (12). С. 79-85.

- URL: http://agroinfo.com/selskoe-xozyajstvo-rossii-statistika/(дата обращения 10.11.2019).

- URL: https://tvernews.ru/news/252254/(дата обращения 10.11.2019).

- URL: https://pb.nalog.ru/calculator.html (дата обращения 10.11.2019).

- URL: https://www.26-2.ru/art/352302-nalogovaya-nagruzka-2019 (дата обращения 10.11.2019).

- URL: https://pb.nalog.ru/calculator.html (дата обращения 10.11.2019).