Реинжиниринг бизнес-процессов страховой организации в медицинском страховании на основе информационных систем и телемедицинских технологий

Автор: Исаев Д.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-1, 2023 года.

Бесплатный доступ

В статье рассматриваются процесс цифровизации страховых организаций в сегменте добровольного медицинского страхования с учетом влияния пандемии коронавирусной инфекции COVID-19. Анализ продуктовой линейки крупнейших страховых организаций показал, что страховщики активно разрабатывают онлайн сервисы для взаимодействия с застрахованными в рамках страхового продукта ДМС. Рассмотрены инициативы по совершенствованию законодательного регулирования телемедицинских консультаций. Выявлены основные ограничения, препятствующие развитию телемедицинской консультации. Предложена модель реинжиниринга бизнес-процесса урегулирования убытков в ДМС с учетом внедрения телемедицинских технологий. Внедрение телемедицинских технологий в процесс урегулирования страховых случаев позволяет: для застрахованного - сократить время на «дорогу» к врачу с целью очной консультации; для страховой организации - снизить стоимость консультации врачей и как следствие коэффициент выплат.

Страхование, цифровизация, медицинское страхование, дмс, добровольное медицинское страхование, телемедицина, телемедицинские технологии, бизнес-процессы, страховой рынок, здравоохранение

Короткий адрес: https://sciup.org/142238742

IDR: 142238742 | УДК: 336 | DOI: 10.17513/vaael.2898

Reengineering of business processes of an insurance company in medical insurance based on information systems and telemedicine technologies

The article discusses the process of digitalization of insurance organizations in the segment of private medical insurance, taking into account the impact of the coronavirus pandemic. The analysis of the product line of the largest insurance organizations showed that insurers are actively developing online services for interaction with insured persons within the framework of the insurance product of the PMI. Initiatives to improve the legislative regulation of telemedicine consultations are considered. The main limitations hindering the development of telemedicine consultation have been identified. A model of reengineering of the business process of loss settlement in the PMI is proposed, taking into account the introduction of telemedicine technologies. The introduction of telemedicine technologies in the process of settling losses allows: for the insured - to reduce the time on the “road” to the doctor for the purpose of face-to-face consultation; for the insurance company - to reduce the cost of consulting doctors and, as a consequence, the payout ratio.

Текст научной статьи Реинжиниринг бизнес-процессов страховой организации в медицинском страховании на основе информационных систем и телемедицинских технологий

The article discusses the process of digitalization of insurance organizations in the segment of private medical insurance, taking into account the impact of the coronavirus pandemic. The analysis of the product line of the largest insurance organizations showed that insurers are actively developing online services for interaction with insured persons within the framework of the insurance product of the PMI. Initiatives to improve the legislative regulation of telemedicine consultations are considered. The main limitations hindering the development of telemedicine consultation have been identified. A model of reengineering of the business process of loss settlement in the PMI is proposed, taking into account the introduction of telemedicine technologies. The introduction of telemedicine technologies in the process of settling losses allows: for the insured – to reduce the time on the “road” to the doctor for the purpose of face–to-face consultation; for the insurance company – to reduce the cost of consulting doctors and, as a consequence, the payout ratio.

Основным нововведением на рынке добровольного медицинского страхования (далее – ДМС) последних 5 лет является развитие страховыми организациями продуктов с телемедицинской составляющей. Развитие данного направления ускорила пандемия коронавирусной инфекции. Бурный рост продаж ДМС с телемедицинской составляющей в этот период наблюдался во всех страховых организациях, на фоне снижения объёма продаж по другим страховым продуктам. Страховые организации начали совершенствовать технологии с помощью, которых осуществлялись телемедицинские консультации, а именно обновление it–инфраструктуры и мобильных приложений компаний.

Для примера рассмотрены крупнейшие страховые организации, реализующие ДМС с телемедициной.

САО «РЕСО–гарантия» заявляла о существенном росте спроса на продукт «Телемедицина РЕСО» в 2020 году, когда началась пандемия. В апреле 2020 года было зафиксировано более 5 тысяч обращений по данному продукту, при том, что за весь 2019 год данной услугой воспользовалось менее 4 тысяч человек. В апреле полис «Телемедицина РЕСО» приобрело почти 3 тысячи человек, в то время как за весь 2019 год было продано всего 1610 полисов. Услуги предоставляются в мобильном приложении «РЕСО Мобайл» и в личном кабинете на сайте компании» [7]. В договор страхования включена консультация терапевта, врачей узкой специализации, а также консультации с психологами с увеличенным интервалом времени. Телемедицинские консультации осуществляют врачи клиники Medswiss.

В октябре 2020 года АО «АльфаСтрахование» обнародовала пресс–релиз о проведении телемедицинских консультаций с более чем 350 тыс. застрахованных, что выше всех проведенных телемедицинских консультаций в 2019 году на 30%. Самым популярным специалистом для телемедицинских консультаций является терапевт [9].

ПАО «Росгосстрах» выпустила ряд обновлений для мобильного приложения «РГС ДМС». Упростилась запись на приём врачу и регистрационные процедуры. Также упростился механизм оплаты услуг, в том числе франшизы. Помимо этом ком- пания произвела масштабное обновление приложения «РГС Телемед», в котором проводятся телемедицинские консультации с застрахованными [15]. О существенной реновации мобильного приложения для телемедицинских консультаций объявила также САО «ВСК» [11].

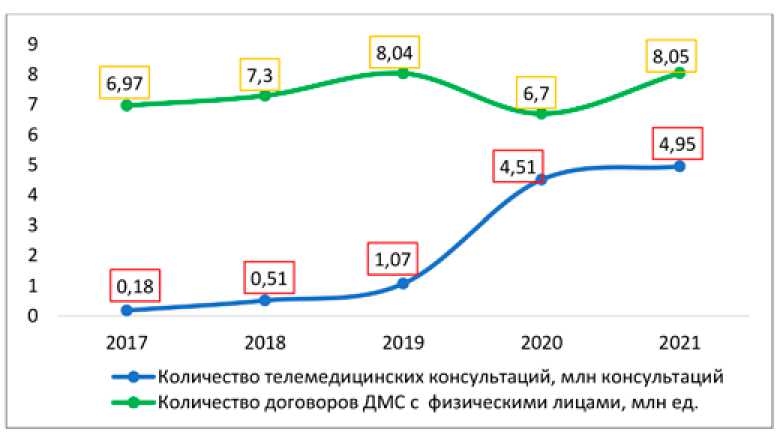

По данным Businesstat, количество телемедицинских консультаций начало значительно увеличиваться с 2018 года, в этот же период наблюдается увеличение темпа роста договоров ДМС с физическими лицами. В 2020 году число телемедицинских консультаций увеличилось более чем в 4 раза по сравнению с 2019 годом и составило 4,5 млн консультаций. Резкое увеличение количества телемедицинских консультаций связанно с пандемией коронавирусной инфекции, из-за которой личные контакты с врачами были ограничены. Сокращение количества договоров ДМС на 16,7% в аналогичном периоде обусловлено снижением конечных расходов домохозяйств ввиду турбулентности экономики. В 2021 году темп прироста телемедицинских консультаций замедлился, а количество договоров ДМС с физическими лицами вернулось к «до-пандемийному» значению – порядка 8 млн договоров страхования [14]. Динамика количества телемедицинских консультаций и договоров ДМС с физическими лицами представлена на рисунке 1.

Рис. 1. Динамика количества телемедицинских консультаций и договоров ДМС с физическими лицами

Источник: составлено автором по данным [6, 14]

Несмотря на рост популярности продуктов ДМС с телемедицинской составляющей в настоящее время существуют законодательные ограничения, препятствующие его развитию. В соответствии с Федеральным законом от 21.11.2011 №323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» в ходе телемедицинского взаимодействия, запрещается: выдача медицинских справок, проведение медицинского осмотра, назначение курса лечения [1].

Фактически в настоящий момент в страховых программах с опцией «телемедицина» предоставляются только консультационные услуги и выдача записок рекомендательного характера. В период пандемии коронавирусной инфекции Министерство экономического развития Российской Федерации предлагало внести поправки действующее законодательство в части телемедицины, но Министерство здравоохранения Российской Федерации не согласовало проект Федерального закона Министерства экономического развития Российской Федерации из-за того, что считает преждевременным разрешать врачам ставить диагнозы без очного осмотра пациентов.

Весной 2020 года в первой редакции Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в целях принятия неотложных мер, направленных на обеспечение устойчивого развития экономики и предотвращение последствий распространения новой коронавирусной инфекции» от 08.06.2020 №166-ФЗ один пунктов касался предоставления возможности врачам государственных лечебно-профилактических учреждений в случае эпидемии или чрезвычайной ситуации проводить приём пациентов с использованием телемедицинских по особому распоряжению Правительства Российской Федерации [2].

Во втором чтении в Государственной думе Российской Федерации фраза «в том числе с применением телемедицинских технологий» из закона исчезла. Объясняется это тем, что до сих пор не разработаны порядки оказания первичной телемедицинской помощи, которые позволяли бы с большой степенью надежности полноценно произвести медицинский осмотр, а также осуществить экспертизу качества оказанной помощи. В отсутствии таких порядков законодатели не готовы брать на себя ответ- ственность за повышенные риски. Главная проблема не в самом законе, а в методическом обеспечении первичных телемедицинских консультаций.

Таким образом, Министерству здравоохранения Российской Федерации необходимо разработать методическое обеспечение для проведения приёма с использованием телемедицинских технологий как минимум на случай эпидемий и чрезвычайных ситуаций. А в дальнейшем имплементировать в законодательство возможность использования телемедицинских технологий в рамках повторного приема врача.

Страховые организации развивают свои внутренние информационные системы, а также разрабатывается возможность взаимодействия с Единой государственная информационной системой здравоохранения (далее – ЕГИСЗ) в рамках Единого цифрового контура (далее – ЕЦК).

ЕЦК на основе ЕГИСЗ позволит обеспечить взаимодействие с информационными системами здравоохранения 85 субъектов России, порталом «Госуслуги» и личным кабинетом «Мое здоровье». Проект направлен на цифровую трансформацию отрасли здравоохранения, обеспечение кросс–функционального взаимодействия между информационными системами для ускорения процессов взаимодействия на различных уровнях: от населения с поликлиникой до регистраторов с организаторами здравоохранения. Внедрение медицинских информационных систем в рамках проекта должно быть организованно на всех уровнях. По сути, создаётся платформа, объединяющая информационное обеспечение всех направлений здравоохранения: лекарственное обеспечение, медицинскую помощью на всех этапах, взаимодействие между контрагентами, социальную поддержку, в т.ч. учет льготных лекарственных средств.

На реализацию проекта планируется направить 113,8 млрд руб. из Федерального бюджета и консолидированного бюджета субъектов Российской Федерации. Согласно проекту, до 2022 года все государственные и муниципальные ЛПУ должны полноценно использовать возможности ЕГИСЗ и обеспечить преемственность информационных систем при взаимодействии с агентами и пациентами, а к 2024 году 100% населения должно иметь доступ к электронным медицинским документам в личном кабинете на портале «Госуслуги».

Совершенствование ЕГИСЗ и интеграция региональных и федеральных систем позволит решить одну из ключевых проблем связанной с информационным взаимодействием со страховыми организациями. Именно страховщики оценивают обоснованность медицинской помощи, проводят независимую экспертизу качества оказания медицинской помощи, а также осуществляют информационное взаимодействие с гражданами. Ученые Национального исследовательского университета «Высшая школа экономика» отмечали в своем исследовании о необходимости сбора данных страховыми медицинскими организациями: о пациентах, характеристиках оказанных услуг, результатах медицинских вмешательств [5]. Это позволит улучшить экономическое обоснование распределения объёмов медицинской помощи, а также аккумулировать информацию о пациенте для корректного расчета тарифа.

Включение страховых организаций в ЕЦК позволит проводить экспертные мероприятия более оперативно, прозрачно и эффективно. Проблему подключения страховщиков в ЕЦК можно решить путем внесения соответствующих поправок в действующий нормативно-правовой акт – Постановление Правительства Российской Федерации от 05.05.2018 №555 «О единой государственной информационной системе в сфере здравоохранения» [4].

Актуальным также является вопрос информационной безопасности информационных систем страховых организаций, работающих с ДМС. В период пандемии коронавирусной инфекции количество киберпреступлений увеличилось, по данным экспертно-аналитического центра Группы компаний InfoWatch за 2020 год количество утечек информации ограниченного доступа в Мире составило 2395 случаев (в России – 404 случая или 16,9% от мирового распределения количества утечек). При этом 79% утечек спровоцированы сотрудниками самих организаций. Доля медицинских организаций в общем объёме утечек составляет 16,6% (2–е место по удельному весу, на 1–ом месте организации отрасли Высоких технологий) [13]. К тому же в 2022 году наблюдался ряд случаев, несанкционированного входа в ЕСИА с целью кражи персональных данных граждан, т.е. существуют реальные возможности

«легкого взлома» информационных систем, хранящих конфиденциальные данные физических лиц.

Для внедрения информационной системы, позволяющей проводить телемедицинские консультации в бизнес-процессы страховой организации она должна соответствовать следующим требованиям:

-

1) интегрирована в ЕЦК ЕГИСЗ для обмена информацией с ЛПУ;

-

2) не противоречить законодательству о сохранении врачебной тайны;

-

3) не противоречить законодательству о персональных данных в соответствии с Федеральным законом «О персональных данных» от 27.07.2006 N 152–ФЗ [3];

-

4) интегрирована в IT-экосистему страховой организации;

-

5) защищена с использованием криптографических носителей;

-

6) внедрены алгоритмы идентификации застрахованного.

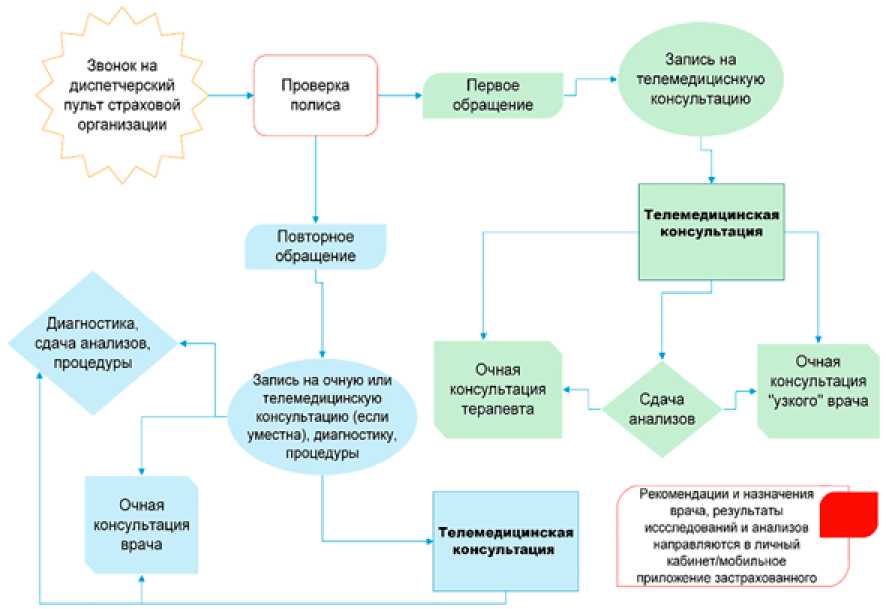

В рамках урегулирования убытков по добровольному медицинскому страхованию телемедицинские консультации внедряются в момент наступления страхового случая. Модель урегулирования страхового случая с применением телемедицинских технологий может представлять собой следующий вид (рисунок 2):

-

1) застрахованный первый раз обращается в страховую организацию – проводится телемедицинская консультация, в ходе которой даются рекомендации и в зависимости от состояния здоровья застрахованного даются направления на анализы, а затем на приём к терапевту / врачу узкой специализации или направление сразу на приём к терапевту / врачу узкой специализации;

-

2) застрахованный повторно обращается в страховую организацию – в зависимости от ситуации и собственного волеизъявления застрахованного определяется вид медицинской помощи: телемедицинская консультация, очный приём врача или диагностика / сдача анализов / процедуры.

В рамках модели реинжиниринга биз-нес-процесса урегулирования страхового случая ДМС предполагается, что все виды анализов, медицинских заключений, результатов диагностики поставляются на мобильное приложение застрахованного и в личный кабинет на сайте страховой организации в оперативном порядке.

Рис. 2. Бизнес-процесс урегулирования страхового случая с применением телемедицинских технологий Источник: составлено автором

В результате внедрения телемедицинских технологий в бизнес-процессы страховых организаций преимущества получает как сама страховая организация, так и застрахованный.

Для застрахованного следует отметить следующие преимущества программ ДМС с телемедициной:

-

- сокращение времени на дорогу к врачу с целью очной консультации;

-

- возможность в любой момент в короткие сроки связаться с врачом, находясь в любом месте.

Для страховой организации преимущества ДМС с телемедициной состоят в:

-

- снижение коэффициента выплат за счет снижения стоимости приема доктора;

-

- расширение целевого сегмента клиентов за счет вариативности таких программ ДМС.

Анализ продуктовой линейки крупнейших российских страховых организаций по сбору страховых премий в сегменте ДМС (САО «РЕСО – гарантия», СПАО «Ингосстрах», ПАО «Альфастрахование», АО СК «СОГАЗ», САО «ВСК», ПАО «Группа Ренессанс страхование») показал высокую наполняемость страховых программ опцией «телемедицина» [7,8,9,10,11,12,15]. Предлагаемая модель корректировки бизнес-процесса урегулирования убытков при наступлении страховых случаев с учетом внедрения телемедицинских технологий может использоваться на практике страховыми организациями.

Список литературы Реинжиниринг бизнес-процессов страховой организации в медицинском страховании на основе информационных систем и телемедицинских технологий

- Федеральный закон от 21.11.2011 года №323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

- Федеральный закон от 08.06.2020 №166-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в целях принятия неотложных мер, направленных на обеспечение устойчивого развития экономики и предотвращение последствий распространения новой коронавирусной инфекции».

- Федеральный закон от 27.07.2006 №152-ФЗ «О персональных данных».

- Постановление Правительства Российской Федерации от 05.05.2018г №555 «О единой государственной информационной системе в сфере здравоохранения».

- Шишкин С.В., Шейман И.М., Потапчик Е.Г., Понкратова О.Ф. Анализ состояния страховой медицины в России и перспектив ее развития М.: Издательский дом НИУ ВШЭ, 2019.

- Сводные данные статистической формы отчётности страховых организаций. Режим доступа: https://cbr.ru/statistics/insurance/ (дата обращения: 05.04.2023).

- Сайт САО «РЕСО-гарантия». Режим доступа: https://www.reso.ru (дата обращения: 05.04.2023).

- Сайт СПАО «Ингосстрах». Режим доступа: https://www.ingos.ru (дата обращения: 05.04.2023).

- Сайт ПАО «Альфастрахование». Режим доступа: https://www.alfastrah.ru/news/12535814/?utm_referrer=https%3A%2F%2Fyandex.ru%2F (дата обращения: 05.04.2023).

- Сайт АО СК «СОГАЗ». Режим доступа: https://www.sogaz.ru/ (дата обращения: 05.04.2023).

- Сайт САО «ВСК». Режим доступа: https://www.vsk.ru/ (дата обращения: 05.04.2023).

- Сайт ПАО «Группа Ренессанс страхование». Режим доступа: https://www.renins.ru (дата обращения: 05.04.2023).

- Сайт группы «Infowatch». Режим доступа: https://www.infowatch.ru/analytics (дата обращения: 05.04.2023).

- Сайт ООО «БизнесСтат». Режим доступа: https://businesstat.ru/catalog/id79104/ (дата обращения: 05.04.2023).

- Сайт ПАО СК «Росгосстрах». Режим доступа: https://www.rgs.ru/ (дата обращения: 05.04.2023).