Реорганизация технологии и порядка проведения ипотечных сделок

Автор: Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (76), 2018 года.

Бесплатный доступ

В статье рассмотрена структура ипотечного кредитования ПАО «ВТБ24», представлены функции отдела ипотечного кредитования и отдела заключения и сопровождения ипотечных сделок. Анализируется схема проведения ипотечной сделки и приводятся её достоинства и недостатки. На сегодняшний момент велика вероятность дальнейшего свертывания банковских лицензий и перетекания средств вкладчиков в более крупные банки под меньшие проценты. При этом Центральный банк допускает падение прибыли от банковской деятельности в 2 раза – до уровня 300 млрд. рублей в год. На современном этапе развития экономики России банковский сектор уже не переживает период бурного роста, как это было полутора годами ранее. Однако кредитные организации продолжают медленно наращивать объемы ссудных операций, стараясь обеспечить тем самым постепенное насыщение российского рынка банковских услуг. В основе роста активов российских банков лежит увеличение объема предоставленных кредитов. Кредитование экономики и населения прочно заняло место основного вида банковской деятельности...

Управление, методика, предприятие, стратегия, экономика

Короткий адрес: https://sciup.org/140238605

IDR: 140238605 | DOI: 10.20914/2310-1202-2018-2-473-477

Reorganization of the technology and procedures for conducting mortgage transactions

The article considers the structure of mortgage lending of PJSC "VTB24", presents the functions of the Department of mortgage lending and the Department of conclusion and support of mortgage transactions. The scheme of the mortgage transaction is analyzed and its advantages and disadvantages are given. At the moment, there is a high probability of further curtailment of Bank licenses and the flow of depositors ' funds to larger banks at lower interest rates. At the same time, the Central Bank allows for a 2 – fold drop in profits from banking activities to the level of 300 billion rubles a year. At the present stage of development of the Russian economy, the banking sector is no longer experiencing a period of rapid growth, as it was a year and a half earlier. However, credit institutions continue to slowly increase the volume of lending operations, thus trying to ensure the gradual saturation of the Russian market of banking services. The growth of assets of Russian banks is based on the increase in the volume of loans granted...

Текст научной статьи Реорганизация технологии и порядка проведения ипотечных сделок

Как известно, экономические кризисы в первую очередь бьют по банковской сфере. И главная проблема тут – недостаток ликвидности и отсутствие дешевых и «длинных» денег. В период кризиса большинство банков начинают более жестко вести бизнес, кроме того кризис способствует завоеванию новых стратегических преимуществ [2, 4].

Разработка схемы проведения ипотечной сделки в ПАО «ВТБ 24»

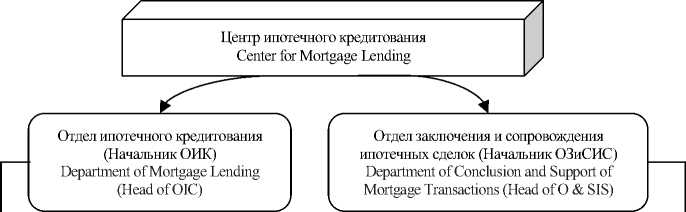

Структурно центр ипотечного кредитования делится на две части: фронт – линия и БЭК-зона. Фронт – линия,под руководством начальника ОИК, занимается привлечением клиентов, работой с застройщиками и риэлторами, организацией и проведением пиар-акций и кампаний, участием в выставках и тематических конференциях,

проведением презентаций и в конечном счете сбором заявок на ипотечные продукты. Кредитные аналитики в составе этого же отдела следят за качеством портфеля, взвешивая риски в соответствии с текущими экономическими ситуациями [3].

БЭК-линия, под руководством начальника ОЗиСИС занимается оформлением ипотечных сделок привлеченных клиентов и дальнейшим сопровождением ипотечного портфеля.

В их задачи входит оформление договоров по принятым положительным решениям, контроль соблюдения заемщиками обязательств по заключенным договорам (в частности, контроль наличия действующего договора комплексного ипотечного страхования), оформление сделок с клиентамив федеральной регистрационной службе, подготовка и выдача закладных после погашения ипотечных обязательств (рисуно к 1) .

Схема проведения ипотечной сделки в ПАО «ВТБ 24»представлена на рисунке 2.

Собственник объекта недвижимости должен отвечать следующим требованиям:

-

1. Продавец –физическое лицо: должно быть дееспособным; быть не ограниченным в возможностях самостоятельного принятия решения; не состоять на учете в психо-неврологическом (ПНД) и наркологическом диспансерах (НД); право собственности продавца должно отвечать требованиям, предъявляемым Банком к объектам недвижимости, приобретаемым с использованием кредитных средств; в случае, когда продавцом квартиры выступает нерезидент (иностранный гражданин) представляется нотариально-удостоверенный перевод необходимых для сделки документов (паспорт, свидетельство о заключении брака и т. д.);

-

2. Продавец –юридическое лицо:

на сделке обязательно присутствие квалифицированного переводчика со всеми необходимыми документами (в том числе документами, подтверждающими наличие высшего лингвистического (филологического) образования) либо написанное собственноручно продавцом заявление о свободном владении русским языком и отказе от услуг переводчика.

─ Быть зарегистрированным в соответствии с действующим законодательством;

─ Единоличный исполнительный орган юридического лица должен обладать необходимыми полномочиями и быть избранным в соответствие с учредительными документами юридического лица;

─ Предоставляются дополнительные документы в соответствии с требованием Банка.

Право собственности на объект недвижимости (предмет ипотеки) должно отвечать следующим требованиям: законности (право собственности на Объект недвижимости (Предмет ипотеки) должно быть подтверждено документами, оформленными в соответствии с Действующим законодательством, копии которых в обязательном порядке предоставляются в Банк); отсутствие обременений права собственности на Объект недвижимости (Предмет ипотеки) (залог, рента, найм и т. д.) на момент государственной регистрации залога (ипотеки) в пользу Банка; отсутствие правопритязаний и заявленных в судебном порядке прав требования;

Отсутствие иных прав и претензий третьих лиц на Объект недвижимости (Предмет ипотеки), способных в дальнейшем повлечь ограничение или обременение права собственности Заемщика и / или права залога Банк.

Группа продаж ипотечных кредитов Mortgage sales group

Группа заключения сделок Transaction team

Группа кредитного анализа Credit Analysis Group

Группа сопровождения сделок Transaction Support Group

Рисунок 1. Структура центра ипотечного кредитования в ПАО «ВТБ24»

Figure 1.Structure of the center of mortgage lending in PJSC VTB 24

Документы, представляемые в Банк и Страховую компанию: Правоустанавливающие документы. Кадастровый паспорт, выданный органом, осуществляющим инвентаризационный учет (включая копию поэтажного плана квартиры и экспликацию). Выписка из домовой книги или иного документа о лицах, зарегистрированных по адресу Объекта недвижимости, выданные уполномоченным органом не более 1 месяца назад. Финансово-лицевой счет (характеристика жилого помещения), выданная уполномоченным органом не боле 1 месяца назад. Справка из налогового органа об отсутствии задолженности по уплате налога на имущество, переходящее в порядке дарения или наследства (необходима при условии, что наследство или дарение было оформлено до 01.01.2006 г., однако отношении дарения это распространяется только при условии, что между дарителем и одаряемым имеется близкое родство).

Копии паспортов (свидетельств о рождении) продавцов Объекта (все страницы включая незаполненные). Разрешение органов опеки и попечительства на отчуждение.

Документы по объекту недвижимости приобретаемого в собственность несовершеннолетнего по решению органов опеки и попечительства (копии правоустанавливающих документов, выписка из домовой книги).

Архивная выписка из домовой книги, содержащей сведения обо всех лицах, зарегистрированных и снятых с регистрационного учета по адресу Объекта недвижимости с момента постройки дома – в случае если Объект недвижимости был приобретен в собственность в порядке приватизации (по дополнительному запросу).

Нотариально удостоверенное согласие супруги(а) на продажу квартиры, копию паспорта супруги(а) и копию свидетельства о заключении брака – в случае если право собственности на Объект недвижимости было приобретено в браке. Дополнительные документы (по запросу после анализа представленного пакета документов на объект).

|

Заемщик получил одобрение Банка о кредитовании |

Заемщик осуществляет поиск недвижимости (самостоятельно или с риэлтором) |

Заемщик осуществляет сбор документов нанедвижимость (самостоятельно или с риэлтором) |

Заемщик представляет пакет документов нанедвижимость в Банк и Страховую компанию |

Банк рассматривает пакет документов нанедвижимость |

Банк заказывает Отчет об оценке недвижимости |

День сделки назначается после одобренияОбъекта

Решение Банкадействует 4 месяца

Должно быть 2 одобрения: Банка и Страховой компании

Специальные предложения Партнеров размещены насайте Банка

Оценка осуществляется за счет Банка

Заемщик оформляет договор страхования в выбранной компании день сделки

Банк назначает

|

Заемщик подписывает кредитный договор идоговор купли-продажи |

Стороны подаютв ФРС на регистрациюдоговор купли-продажи и закладную |

Банк предоставляет кредитные средства Заемщику

При необходимости Заемщик заключает договор аренды банковского сейфа

При необходимости сотрудникБанка присутствует при подаче окументов на регистрацию

Банк перечисляетденьги после регистрации сделки или открывает доступ к сейфу

3 вида риска: жизнь и здоровье, утраты права собственности, имущества

Рисунок 2. Схема проведения ипотечной сделки в ПАО «ВТБ 24»

Figure 2. The scheme of carrying out the mortgage transaction in PJSC VTB 24

Заключение

Действующая схема ипотечного кредитования в ПАО «ВТБ24» обладает достоинствами и недостатками.

Достоинства: высокий уровень специализации, позволяющий избегать операционных рисков, высокий уровень ответственности, позволяющий выявить и устранить «слабые звенья» структуры, высокий уровень персональной ответственности, четкие, узкие, немногочисленные задачи, позволяющие выполнять их качественно и в срок.

Недостатки: низкий уровень взаимозаменяемости, вытекающий из высокой специализации, создающий предпосылки для проблем при отсутствии по разным причинам одного из звеньев цепочки, низкий уровень вовлеченности отделов сопровождения в задачи по продажам ввиду отсутствия таких задач в системе премирования.

Список литературы Реорганизация технологии и порядка проведения ипотечных сделок

- Кудрявцева Н.Н., Кудрявцев В.А., Пахомова Ю.В. Оценка структуры розничного кредитного портфеля в ПАО «ВТБ24» и анализ ипотечного кредитования//Организационно -экономические и управленческиеаспекты функционирования и развития социально-экономических систем в условиях инновационной экономики:сб. науч. тр. по материалам всероссийской науч.-практ. конф. Воронеж: ВГТУ, 2017. С. 80-89

- Кудрявцева Н.Н., Кудрявцев В.А., Пахомова Ю.В., Дуванова Ю.Н. Исследование потребительского кредитования в ПАО АКБ «Металлин-вестбанк» за 2014-2016 гг//Вестник Воронежского государственного университета инженерных технологий. 2017. №4. С 314-321;

- Кудрявцева Н.Н., Пахомова Ю.В. Анализ депозитных операций в банкеВТБ24 (ПАО)//Трансформация экономики, финансов и учета: Сб. науч. трудов по материалам I Междун. науч.-практич. конф. 2017. С. 229-236.

- Салова Г.Ф., Пахомова Ю.В. Оценка эффективности инноваций: учеб.пособие. Воронеж: ГОУВПО «Воронежский гос. технический ун-т», 2007. 174 с.

- Кудрявцева Н.Н., Пахомова Ю.В. Стратегии менеджмента в управлении предприятием рынка услуг//Материалы IV междун. науч.-практ. конф. Саратов, 2014. С. 73-74

- Дуванова Ю.Н., Чайковская Л.Н., Власов А.Б., Летуновский К.П. Угрозы экономической безопасности предприятия//Экономика. Инновации. Управление качеством. 2014. № 4 (9). С. 188.

- Kihn M. House of lies: how management consultants steal your watch and then tell you the time. 2012. Р. 21-25.

- Brettel M. et al. Cross?functional integration of R&D, marketing, and manufacturing in radical and incremental product innovations and its effects on project effectiveness and efficiency//Journal of Product Innovation Management. 2011. V. 28. №. 2. P. 251-269.

- Senor D. Start-up Nation, 2016. 198 р.

- Global Construction 2020 URL: https://www.worldcement.com/the-americas/25082011/global-construction2020/

- Senor DanStart-up Nation, 2016. 198 р.

- Korea’s ‘Clean Construction System’ forenhancing transparency in public construction shared with Ukraine. URL: http://www.undp.org/content/seoul_policy_center/en/home/presscenter/articles/2016/06/23/koreas-clean-construction-system-for-enhancing-transparency-inpublic-construction-shared-with-ukraine0.html

- Brunswicker S., Vanhaverbeke W. Open innovation in small and medium-sized enterprises (SMEs): External knowledge sourcing strategies and internalorganizational facilitators//Journal of Small Business Management. 2015. V. 53. №. 4. P. 1241-1263.

- Gro?elj P., Stirn L.Z., Ayrilmis N., Kuzman M.K. Comparison of some aggregation techniques using group analytic hierarchy process//Expert Systems with Applications. 2015. V. 42, № 4. P. 2198-2204

- B. Zhu, Zeshui Xu Analytic hierarchy process-hesitant group decision making//European Journal of Operation Research. 2014. V. 239, № 3. P. 794-801