Реструктуризация как инструмент повышения прибыльности предприятия

Автор: Мироседи С.А., Дудник Л.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1 (35), 2018 года.

Бесплатный доступ

В статье рассмотрена реструктуризация как способ повышения прибыльности предприятия. Выделены основные резервы повышения прибыли. В качестве метода, позволяющего использовать выделенные резервы, предложено формирование децентрализованной структуры управления с выделением центров финансовой ответственности.

Реструктуризация, резервы прибыльности, методы реструктуризации, центры ответственности

Короткий адрес: https://sciup.org/170189737

IDR: 170189737

Restructuring as the institution to increase the profitability of the enterprise

The article considers restructuring as a way to increase the profitability of the enterprise. The main reserves of profit increase are allocated. As a method that makes it possible to use the allocated reserves, it is proposed to form a decentralized management structure with the allocation of financial responsibility centers.

Текст научной статьи Реструктуризация как инструмент повышения прибыльности предприятия

Последние годы все большее количество предприятий для достижения основной своей цели и улучшения деятельности прибегает к такому способу как реструктуризация. Концепция реструктуризации сформировалась как реакция на сложную рыночную ситуацию, сложившуюся не только в российской экономике, но и в мире. Привлекательность данного подхода обусловлена значительным разнообразием видов, методов и стратегий, используемых в процессе реструктуризации.

Концепция реструктуризации появилась в середине прошлого века в западных странах и нашла свое отражение в работах А. Шумпетера, М. Портера, Р. Уотермена, С. Каплана, П. Гохана, М. Хаммера, Дж. Чампи и др.

В России данное направление получило развитие с 1990 годов и рассматривалось в работах Г.Б. Клейнера, В.Г. Крыжановско-го, А.П. Дугельного, О.В. Иншакова, П.Я. Добрынина, Н.А. Канискина, А.Б. Яновского, Ю.Н. Малышева, А.Г. Саламатина, В.М. Зыкова и др.

В российской практике понятие реструктуризация утвердилось после выхода постановления Правительства РФ от 05.03.97 №254 «Об условиях и порядке реструктуризации задолженности организаций по платежам в федеральный бюджет», направленного на решение проблем с задолженностью предприятий и стабилизацию их финансового положения [1]. Однако интерес к процессам реструктуризации не снизился и в настоящее время. В них заинтересованы не только предприятия находящиеся в кризисном состоянии, но и вполне успешные, стремящиеся завоевать лидерские позиции. Необходимость проведения реструктуризации связывают с возможностью повышения эффективности деятельности и уровня конкурентоспособности предприятия. Это послужило основанием для исследования путей реструктуризации, позволяющих предприятию добиться повышения уровня прибыльности.

Толкований понятия реструктуризации достаточно много, нами в данном контексте оно рассматривается как глубокие системные преобразования и перевод на новые принципы функционирования, позволяющие предприятию успешно развиваться в условиях постоянно меняющейся внешней среды. Основным критерием успешности развития предприятия является прибыль, характеризующая размер и размах его деятельности, а также место среди других аналогичных предприятий. Снижение прибыльности, либо ее отсутствие, побуждают предприятие рассматривать реструктуризацию в качестве эффективного инструмента для решения проблемы. При этом ее применение предполагается в трех основных ситуациях:

– в кризисном состоянии предприятия;

– когда просматриваются неблагоприятные перспективы развития;

– для повышения конкурентоспособности и дальнейшего развития.

Процессы реструктуризации могут быть направлены на совершенствование системы управления предприятием в целом, а также на отдельные ее подсистемы: управление финансами, управление производством, управления персоналом, управление маркетингом и т.д.

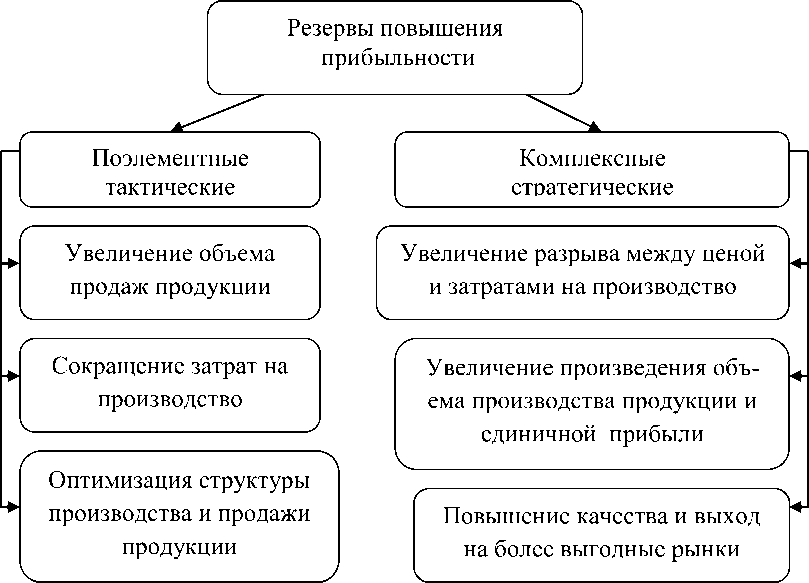

Как показывает международная практика и опыт проведения реструктуризации в России, реструктуризация является сложнейшей управленческой задачей. Она представляет собой не единовременные изменения в структуре управления, финансовой или какой-либо другой структуре. Реструктуризация это процесс, кото- рый должен осуществляться с определенным постоянством, с учетом специфики предприятия, в рамках которого он проводится, и множества различных ограничений. Следовательно, проводить ее необходимо, уже имея четкие цели, концепцию реструктуризации, понимание каждого из ее этапов и методов, с помощью которых необходимо действовать [3]. Разработку концепции реструктуризации рационально начинать с анализа имеющихся резервов повышения прибыли, для чего их необходимо классифицировать, подразделив на следующие две группы – поэлементные и комплексные, представленные на рисунке.

Рисунок 1. Резервы повышения прибыли предприятия

Поэлементные резервы – это в основном резервы тактические. Их реализация – дело менеджеров высшего и среднего звена конкретного предприятия. Каждый комплексный резерв включает в себя два или более элементов, изменение которых имеет разнонаправленный характер: одна их часть при реализации улучшает конечный результат, а другая – ухудшает. Комплексные резервы – это резервы стратегические. Их реализация связана с перспективой существования предприятия, с его будущностью.

К методам реструктуризации, позволяющим использовать перечисленные резервы можно отнести формирование децентрализованной структуры управления с выделением центров финансовой ответственности (ЦФО). Им делегируется определенная хозяйственная и финансовая самостоятельность, что дает возможность закреплять за ними в качестве критериев оценки деятельности – показатели прибыльности. Это является сильнейшим стимулом и одновременно высоким уровнем ответственности за выполнение установленных целей.

Финансовая ответственность центров контролируется через исполнение бюджетов. Выделение ЦФО позволяет контролировать использование ресурсов на всех уровнях управления, использовать специфические методы контроля расходов с учетом особенностей деятельности каждого подразделения, и, в конечном итоге, существенно повышать экономическую эффективность хозяйствования [2, с. 92]. Результаты деятельности ЦФО представлены в бюджетах, которые впоследствии консолидируются в целом по предприятию и свидетельствуют об уровне достижения целевых показателей прибыльности.

При этом необходимо учитывать, что основным источником прибыли являются идеи и другие интеллектуальные продукты, поэтому необходимо в процессы реструктуризации активно вовлекать персонал, что позволит повысить шансы предприятия на увеличение прибыльности, повы- шение качества продукции и конкурентоспособности.

Важно также держать под контролем параметры постоянно меняющейся внешней среды предприятия с целью оптимизации соотношений, указанных на рисунке: между структурой продукции и объемами продаж, ценой и затратами на продукцию, качеством и ценой, и позволяющих использовать их как резервы повышения прибыльности. Эти соотношения должны иметь направленность, соответствующую траектории развития внешней среды. В противном случае сложно избежать возникновения кризисных явлений на предприятии [3, с. 25].

В заключение необходимо отметить, что реализация программ реструктуризации позволит предприятию достичь необходимого стабильного уровня прибыльности, который обеспечит возможности его дальнейшего развития.

Список литературы Реструктуризация как инструмент повышения прибыльности предприятия

- Постановление Правительства РФ от 05.03.97 №254 «Об условиях и порядке реструктуризации задолженности организаций по платежам в федеральный бюджет» https://www.glavbukh.ru/npd/edoc/99_9039112

- Мироседи С.А., Гущина Ю.И., Нестеренко Т.В. Через механизм управления по ЦФО к бережливому использованию ресурсов // Вопросы экономических наук. - 2009. - №2 (35). - С. 91-93.

- Нестеренко Т.В., Мироседи С.А., Гущина Ю.И. Управление конкурентоспособностью продукции в рамках стратегического маркетингового планирования // Актуальные проблемы современной науки. - 2009. - №3. - С. 23-26.