Ресурсы банковского сектора в 2019 году

Автор: С. Зубов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 2 (103), 2020 года.

Бесплатный доступ

Формирование ресурсов банковского сектора в 2019 г. оставалось достаточно сбалансированным. При сохранении доверия экономических субъектов к банковскому сектору кредитные организации продолжали наращивать ресурсную базу, применяя традиционные инструменты – привлечение средств во вклады от физических и юридических лиц. Однако темпы прироста несколько снизились по сравнению с предыдущим годом. Динамика процентных ставок по вкладам физических лиц была во многом обусловлена уровнем инфляции и принятыми решениями по денежно-кредитной политике: с середины года утвердилась понижательная тенденция. Укрепление рубля и стабилизация его курса по отношению к основным валютам способствовали продолжению сокращения доли валютных статей пассивов баланса, что, в свою очередь, снизило уязвимость финансовой системы страны по отношению к внешним шокам.

Короткий адрес: https://sciup.org/170176400

IDR: 170176400

Текст научной статьи Ресурсы банковского сектора в 2019 году

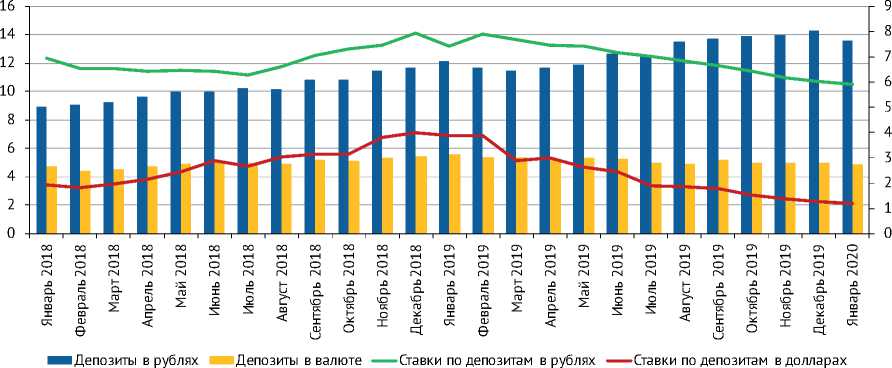

Вклады физических лиц на рублевых и валютных счетах банков к концу 2019 г. достигли 30,5 трлн руб., прирост за истекший год составил 2,1 трлн руб., или 7,3% (в 2018 г. увеличение объема средств населения в банках было на уровне 8,9%). Замедление темпов прироста вкладов граждан в течение последних 2 лет связано с переходом от сберегательной к потребительской и инвестиционной моделям поведения населения. Темпы роста потребления в условиях стагнации реальных доходов обеспечивались активизацией роста кредитной задолженности перед банками. В то же время наблюдалось некоторое оживление интереса населения к инвестициям в недвижимость и операциям на фондовом рынке.

Прирост банковских вкладов был обеспечен в первую очередь приращением рублевых вкладов на 9,9% (в 2018 г. – на 7,6%).

2(103) 2020

Объем средств на валютных счетах в рублевом эквиваленте за истекший год снизился на 2,2% (за предшествующий год прирост составил 13,7%). Однако с учетом динамики курса доллара (девальвации рубля в 2018 г. и укрепления в 2019 г.) в минувшем году зафиксирован прирост долларового эквивалента вкладов в иностранной валюте – 9,8%, в то время как за 2018 г. аналогичный показатель снизился на 5,7%.

Уровень долларизации 1 вкладов населения остается умеренным: за год доля средств на валютных счетах в рублевом эквиваленте в общем объеме вкладов снизилась с 21,5 до 19,6%, что обусловлено в первую очередь укреплением рубля.

4. Ресурсы банковского сектора в 2019 году

miiillllllllllll НИШ

111:111111111

e

e

^ Вклады в рублях

^ Вклады в валюте Ставка по вкладам в рублях

^^^^■eСтавка по вкладам в долларах

Рис. 1. Объемы привлечения средств во вклады физических лиц (трлн руб.) и ставки по вкладам (%)

Источник: Банк России.

Другой важнейший компонент ресурсной базы российских банков – депозиты корпоративных клиентов – увеличился за 2019 г. на 0,14 трлн руб., или на 4,6%, достигнув 18,5 трлн руб. По сравнению с предыдущим годом темпы прироста таких депозитов существенно сократились (в 2018 г. прирост составил 29,3%). Данное обстоятельство в первую очередь связано с сокращением валютных депозитов. Однако с учетом динамики курса доллара снижение долларового эквивалента валютных депозитов замедлилось – 1,2% в 2019 г. против 5,8% в 2018 г.

Уровень процентных ставок по рублевым депозитам снизился на 15,8% (в 2018 г. прирост на 7,1%), сокращение по долларовым депозитам было еще более существенным – 64,7%, тогда как в 2018 г. прирост составил 102,1%. В конце года многие банки прекратили прием средств в евро на депозитные счета юридических лиц в связи с тем, что ставки по депозитам в странах Евросоюза ушли в отрицательную зону.

2(103) 2020

Рис. 2. Объемы привлечения средств на депозиты юридических лиц (трлн руб.) и ставки по депозитам (%) Источник: Банк России.

Мониторинг экономической ситуации в России

Трансакционные беспроцентные счета 1 в минувшем году демонстрировали стабильный рост: общий объем счетов данного типа за минувший год увеличился на 5,7% (за 2018 г. на 7,9%), достигнув уровня 11 трлн руб.

Долговые обязательства банков остаются не слишком привлекательными финансовыми инструментами для клиентов: по сравнению с процентными депозитами объемы эмиссии незначительны. Общий объем эмитированных облигаций на конец 2019 г. достиг 1,9 трлн руб. (в 2018 г. 1,3 трлн руб.), прирост за год – 41,1% (за предыдущий год на 9,7%). Объем выпущенных векселей составил 0,38 трлн руб., он снизился на 12,8% (в 2018 г. – прирост на 2,5%). Общий объем эмитированных депозитных и сберегательных сертификатов сократился на 75,8% (за 2018 г. снижение на 61,0%) и остается на невысоком уровне – 0,04 трлн руб.

Спад заимствований на межбанковском рынке свидетельствует о снижении зависимости от наиболее волатильных источников фондирования. За год объем полученных кредитов и депозитов от банков-резидентов уменьшился на 8,3% (в 2018 г. –на 3,3%).

Вместе с тем продолжилось снижение объема привлечения средств от банков-нерезидентов, за год они в рублевом эквиваленте сократились на 32,3% (в 2018 г прирост на 20,7%).

Что касается заимствований в ЦБ РФ, то за истекший год зафиксировано снижение на 6,0%, тогда как в 2018 г. наблюдался значительный прирост – на 29,3%. Учитывая краткосрочный характер заимствований, можно сделать вывод об улучшении состояния банковской ликвидности.

Уровень концентрации банковских ресурсов остается высоким . На долю 5 крупнейших по величине активов кредитных организаций приходится 65,5% вкладов физических лиц (в 2018 г. данный показатель находился на отметке 65,1%), 59,2% депозитов юридических лиц (61,2%). Несколько снизилась доля средств привлеченных банками за счет кредитов ЦБ РФ – 24,7% (в 2018 г. 32,9%).

В 2020 г. ожидается сохранение тенденций последних двух лет: невысокая инфляция и стабилизация процентных ставок делает рублевые вклады и депозиты привлекательнее валютных , что позволит обеспечить стабильный и умеренный рост банковских пассивов. ж

2(103) 2020