Ретроспектива развития ESG-стратегии экономических субъектов государственного и корпоративного секторов экономики

Автор: Гогина А.Д., Федченко Е.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-1, 2025 года.

Бесплатный доступ

В статье рассматривается ретроспектива развития ESG-стратегий экономических субъектов государственного и корпоративного секторов. Исследуются ключевые этапы формирования принципов устойчивого развития, их интеграция в стратегическое управление, а также влияние нормативно-правовых и рыночных факторов на внедрение ESG-подходов. Особое внимание уделено сравнительному анализу практик применения ESG-стратегий в государственном и корпоративном секторах, выявлены общие тенденции и отраслевые особенности. На основе исторического анализа разработана карта периодизации, отражающая основные смысловые этапы ретроспективы развития ESG-стратегии. Исследование позволяет не только проследить динамику ESG-трансформации, но и определить перспективные направления ее развития в условиях усиления климатических, социальных и регуляторных вызовов. Результаты могут быть полезны для органов государственного финансового контроля, государственных корпораций, институтов развития и научного сообщества, занимающихся вопросами устойчивого развития.

Ретроспективный анализ, ESG-концепция, нефинансовая отчетность, устойчивое развитие, корпоративное управление, государственное регулирование

Короткий адрес: https://sciup.org/142245739

IDR: 142245739 | УДК: 336.1

Retrospective of the development of ESG strategies of economic entities in the public and corporate sectors of the economy

The article considers a retrospective of the development of ESG strategies of economic entities in the public and corporate sectors. The key stages of the formation of the principles of sustainable development, their integration into strategic management, as well as the influence of regulatory and market factors on the implementation of ESG approaches are investigated. Special attention is paid to a comparative analysis of the practices of applying ESG strategies in the public and corporate sectors, general trends and industry features are identified. Based on historical analysis, a periodization map has been developed that reflects the main semantic stages of the ESG strategy development retrospective. The study allows not only to trace the dynamics of the ESG transformation, but also to identify promising areas for its development in the face of increasing climatic, social and regulatory challenges. The results can be useful for state financial control authorities, state corporations, development institutions and the scientific community dealing with sustainable development issues.

Текст научной статьи Ретроспектива развития ESG-стратегии экономических субъектов государственного и корпоративного секторов экономики

В современном мире вопросы устойчивого развития и ответственного ведения бизнеса приобретают все большую значимость. Усугубляющиеся климатические изменения, сохраняющееся социальное неравенство и проблемы в системах корпоративного управления определяют необходимость пересмотра роли и ценностей экономических субъектов, действующих как в государственном, так и в корпоративном секторе, и внедрения принципов устойчивого развития в их деятельность. В ответ на возникающие вызовы и угрозы сформировалась концепция ESG, которая уже перестала быть модной тенденцией, превратившись в необходимость для обеспечения долгосрочной устойчивости и конкурентоспособности. Однако, современное понимание ESG-стратегии – результат длительного эволюционного процесса.

Цель исследования заключается в проведении сравнительного анализа эволюции ESG-стратегий в государственном и корпоративном секторах экономики, выявлении общих тенденций и отраслевых специфик их реализации.

Материал и методы исследования

Теоретико-методологическую основу исследования составляют фундаментальные и прикладные работы отечественных и зарубежных ученых в области устойчивого развития и корпоративного управления. В процессе исследования были задействованы академические публикации в рецензируемых научных изданиях, монографические исследования, аналитические материалы международных организаций, нормативноправовые документы государственных регуляторных органов.

Методологический аппарат исследования включает сравнительно-исторический анализ, методы экономического анализа и синтеза, методологию обобщения эмпирических данных.

Результаты исследования и их обсуждение

Становление ESG-стратегии для государственного и корпоративного секторов экономики имеет разные отраслевые истоки, и прежде, чем идея смогла обрести современную форму, существовали различные, менее систематизированные подходы к учету экологических и социальных факторов при принятии решений.

Зарождение ESG-идей в корпоративном секторе можно отнести к формированию социально ответственного инвестирования (далее – SRI), появившегося в 1970-х годах в Соединенных Штатах Америки [12] (далее – США) и некоторых странах Европы в качестве способа принятия инвестиционных решений в соответствии с социальными, этическими и экологическими критериями.

Социально ответственное инвестирование (SRI) активно начало набирать обороты в 1980-х годах, когда инвесторы стали бойкотировать компании, связанные с апартеидом в Южной Африке. Со временем SRI сместило фокус на социальные вопросы, став по сути очень близким к корпоративной социальной ответственности (далее – КСО). КСО – это стратегический подход, при котором компании добровольно принимают на себя дополнительные обязательства по решению социальных проблем, встраивая их в свою деловую стратегию. Концепция КСО требует разработки этических стандартов, учета интересов общества и принятия ответственности за последствия своей деятельности через создание системы оценки и управления социальным воздействием бизнеса [6].

В 1980-х годах идея КСО находилась в процессе формирования и не имела четкого, общепринятого определения. Однако, этот период ознаменовался рядом важных тенденций и событий, которые оказали существенное влияние на ее дальнейшее развитие, в частности, в связи с проблемами в области защиты прав человека и формирования трудовых отношений. Концепция КСО в то время имела ряд ключевых особенностей, таких как добровольный характер, нерегулируемость законодательством, сохранения основного акцента на благотворительность через поддержку социальных проектов и спонсорство культурных мероприятий, ограниченная связь с финансовыми результатами [7].

Однако по-настоящему масштабные перемены произошли в 1990-х годах. Именно тогда ESG-принципы (экологические, социальные и управленческие) начали активно внедряться в ключевые инвестиционные подходы. В 1995 году Фонд Форума социальных инвестиций США (SIF) предпринял попытку оценить общий объем устойчивых инвестиций, циркулирующих в Северной Америке. Результаты исследования, выявившие общую сумму в размере 639 миллиардов долларов США [11], продемонстрировали изменение мотивации инвесторов, свидетельствуя о возрастающем значении ESG-принципов над желанием в получении наибольшего уровня прибыли. Впоследствии институциональные инвесторы стали осознавать потенциальную возможность повышения финансовых показателей и оптимизации управления рисками через приоритетное внимание к ESG-проблемам.

В этой связи руководители приступили к разработке ESG-стратегий и метрик, направленных на количественную оценку экологического и социального воздействия инвестиционных решений.

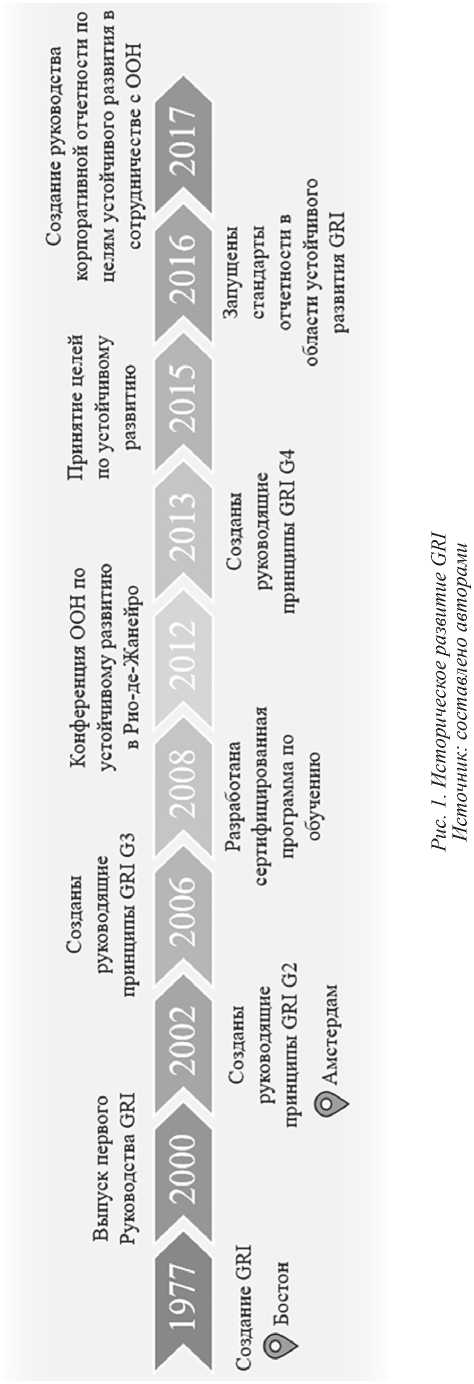

Одним из ключевых событий в становлении ESG-стратегии в корпоративном секторе являлось основание в 1997 году Global Reporting Initiative (Глобальная инициатива отчетности, GRI) – некоммерческой организации, разрабатывающей стандарты по устойчивому развитию. Первоначальной целью GRI выступало решение экологических проблем, поскольку ее учредителями являлись ЮНЕП и небольшое количество инвесторов и защитников окружающей среды, создавших Коалицию за экологически ответственную экономику после крушения нефтяного танкера у побережья Аляски [8]. Лишь впоследствии сфера деятельности Глобальной инициативы отчетности была расширена включением социальных и управленческих аспектов. За время своего функционирования GRI, как мировой разработчик стандартов в области устойчивого развития, прошла постепенную и значительную трансформацию (рис. 1).

Первоначальная версия Руководства GRI в виде проекта, содержащая первые методологические основы подготовки публичной нефинансовой отчетности, была выпущена в 1999 году. После некоторой апробации и общественного обсуждения Глобальная инициатива отчетности утвердила в июне 2000 года первое Руководство по отчетности в области устойчивого развития [13].

После первого выпуска над Руководством началась работа представителями различных компаний, неправительственных организаций, профсоюзов, тогда в 2002 году центральный офис GRI был перенесен из Бостона в Амстердам и там же осуществлялось совершенствование первоначальной версии. Итогом выступило Руководство GRI (G2). С течением времени спрос на стандарты нефинансовой отчетности, а также масштаб их применения со стороны организаций увеличивались, что послужило тенденцией по совершенствованию и улучшению содержания Руководства по отчетности в области устойчивого развития. В 2006 году GRI представила Руководство G3, а в 2013 году, после конференции ООН по устойчивому развитию в Рио-де-Жанейро, последовала публикация Руководства G4.

В 2016 году, в ответ на принятие целей устойчивого развития, GRI совершила значительный шаг вперед, разработав модуль- ные стандарты, которые стали первыми глобальными стандартами отчетности для организаций, стремящихся к устойчивому развитию – Стандарты GRI, действующих по настоящее время. Постепенно они дополнялись отраслевыми стандартами, например, по налогам, отходам, сельскому хозяйству, рыболовству, горнодобывающей промышленности и другим.

Проведем сравнительную характеристику Руководства G2, G3 и G4 и выявим основные направления изменений структурных и содержательных компонентов для последующего формирования концепции развития ESG-стратегии (таблица).

Так, в то время как Руководство GRI (G2, 2002) определяло общую концепцию для отчетности, направленную на структурирование информации об экономических, экологических и социальных аспектах деятельности организаций, Руководство GRI (G3, 2006) сделало акцент на контексте устойчивого развития и вовлеченности заинтересованных сторон. Новый вариант представил детализированные показатели и формализовал принципы отчетности, такие как полнота, сопоставимость и точность, стремясь к повышению качества предоставляемой информации. Руководство GRI (G4, 2013) сместило фокус на существенность, подчеркивая необходимость идентификации и отражения наиболее значимых аспектов деятельности организации с точки зрения заинтересованных сторон.

Таким образом, проведенный анализ показал переход от предоставления общей рамки (G2) к углублению стандартизации и расширению сферы охвата (G3) и, наконец, к фокусировке на существенности и адаптации отчетности к потребностям заинтересованных сторон (G4). Каждая версия Руководства GRI отражает эволюцию понимания устойчивого развития и стремление к повышению релевантности и полезности нефинансовой отчетности для широкого круга пользователей.

В корпоративном секторе принятие целей устойчивого развития в 2015 году стало мотивом для ускоренного внедрения в деятельность организаций принципов экологической, социальной и корпоративной ответственности. Компании начали активно раскрываться по ESG-критериям, вести и публиковать нефинансовую отчетность по международным стандартам, а инвесторы выбирать те организации, которые имеют устойчивые ESG-практики [4].

о

И

В,

я

- х к й

|

m гН О N ■^ НН 0 © и н © м ф Рн |

'HSS'I'S k^§sko«o 3S Ь о h н й q 2 ч ° у Й 2 Й я “ я &2 У 8 я я нСЯЧо«^§ ЙТд 8 3^ § я Ц Й „ Ло И Я ®чдо§н§ж H§§.§poSS g gK я S О о Я н о Ч Я и Ко У нЛ«22яяЙ ?*ч§ЙЙ^ OogasS^-s Я 5 о Э ^5^ g g g § й о s я „ g о s a g ЭдпЯдЯ®^д ^к2нпэейко g S.S я 2 о о ХдЯДщсоЯЙЯ ^.ОЯНнДоЯДЧ РнДДОНЧЯоЯ |

£ £ о о 5 £ <50 <3 О S ЙГ§ С1, О л ® S а $§ > X |

6 к к к 6 2 Й & ® § а В Я .. И 2 ей Р й о 5 ^ й Но® о Я р о р ° й 8 Й S й ° о 2 о S 3 з 8 g « S и к и Нож й ® Й ° Й И о Д ДОД Одд а о 2 о о 8 § о о я д 2 Й 2 я й 2 я К ей 2 Ко Р g м К S к н Я р Ю ^ д О О н Оно и У „04 Д g Я я Я д’Я g g д 5 2 я д о я 8 2 я 8 & я К я « я К о ^ |

3 о 3 ^ к st S' 1 |

|

G4 N ГП 0 НН 0 ф Й н ф м ф Рн |

« я о о л о „ S д о Ч ЙЙ О о У д д н я н § О s g ч Р Л 5 Д § СО ~ S 2 р 2 Й й S я ” и 2 Й х х а й ® w х S ^ ч S я R я ° 2 £ Й ® g я д Й Я о 2 д 5 Й У м у i ® " св а н я д о О я м о S и я |

2 ^ ^ £ = 2 S’ <§О ® § £ S £ о £ S О ? |

6 Л д' ex' 6 Л m к ° Й ° Й ° Й и 2 2 я 2 s sHR & В Я § Л д я §> g Я g Я О Н igg-ё l“ss. я д Й s о дЯ^и^Я до д^2ймЯс32з П^ойкПооРн |

Р о S' S S S S ^ 53 а о £ ее к S |

|

гТ N N 0 НН 0 ф Й н ф м ф Рн |

6 6 6 а 8 я В ° я я § я н Д д о я Я я й § Н§ § « « 2 § й 3 я g а ^ ей р п о ” й S я х я о □ д й й я ? я а д о ч Я :Д и г " о Д ч ^ н 5 5 Р о а Я Я 2 Я о Ч О Д « о д Е о Д ч ° я Ок Й И О И Р 9 5 g ч д 2 Я Рн я Я о |

р ср |

л р л & Я Я 5 Я в э §^| ? § ftg go §1® ^Л is 1 § ” | й £ s я « ’§§ ! * я S § ч х о й ч 8 ни 22^3 ч g 8g 5 § « S Д £ 8 ^я 8 § ’Я Я 5§ д я я § я § ЗаЙ я£хд5§§о§я яч ---Й9§8яоед§д&^РддйЙ В«я1Л£Дня8йяя^й§£я|§ |^5ояоЯ8?^8§ВячнЯ1яо 2м&2&«'®'^<1>м&'иЮло&я8§оя я 2 я я д аЯдноЯдн^д«О(и 3&ия2«&Вд^ЙЯ„Йя3Яа„2до Яд^дД.^дЛДо2оЗ рОД-ДЯд^ „.иЯЯдйдЯЯ^^я Од^ ^д Йя^Я88@Ян8@@д8@@@п2@@ Я2йдЯ’ПЯ’Я§Я’Я’Я’ЯддддЯ2д-д ПЯо§ддд&«дддЯ«дддЯ^дд ЙЗг^пЯЯЯнЯяЯЯ^дЯЯЯ^НЯЯ & § . § д д д . д д д . Я Я Я Я .ОДД _ д — д 1 1 1 сч о 1 1 1 го Я 1 1 ! Д ~ ! 1 |

S о к S S' ^ ^ |

|

О и |

СЙ н о ^ 2 — & |

Р н . Рн ^ к |

||

|

В S к д л о ^ О , Рч HQ н a д X Я o о щ Я 5 о л 2 g g к ° ЯЙЯНЗдЬ® Я ® И ° ® й й Й и П о ЙЮ В ХЙо^ОД^ЕСТ gs^soogg й8оядоо“о “ и o о д ag к и 5 tt гаю и ^ДЯ[мРй„ХЯ2 О и й О О и® Е Й Н Й , ЗддРйдосо Й ^ g g СТ Д X ^ СТ Й Он о 5 я я я я н я А ст я о иккто^п рок Н , , ^4 04 СО ХГ МО 40 Р U К 04 |

3 о S X § |

|й| Р^ °^ Р^ ЯЯХНннр^Я 34§«®плгч о яд я до Я^уЯ^одо Н м 5 । . 2 х о 3 8 й к я й Л д К 3 д ^§ о Д Я Д Я Рч доЗойчОЦр ЙйЧтоЙКДН н^дндОд.^и os о о Л OHSkJSQcjOG «ОН X Зд д д ЙЧоЕотоКЛ СРООХно«1>Л Л^д°®ой®св Л^^яон» (Й О СТ Р о g £ X w я g д Я ьЯ Я й д^^ЯД-й П^ноиоЯЯм |

я 'Я я § я |

я я я я § о ® S я О S R R 3 п 8 2 о я о о ч S S 5 о л х o’ я Й й оч 1 й н g о й Й С й х д К Л Я § - ч х Й 2 ° ° 2 2 В “О й В s н 2 и л д Л н д а; _ 2 1S Н S о Н « В И О О й ^ X О , й О Д ® S о л о ® ° п S и w а = Н & Рн S И О |

СТ X X зЯ о н о ст я я о я о я я о я я о я н о о 1 о й я £> Я h е « |

|

S si s 6 П н So s s И О J О К Ь О О S н 32 иЛ д И о д й й Я Д Н fa Д СТ Й Я х ^ Й Ф ° Я р § g g 3 й Р о Я 2 X х Я 2 х Э й СТ ®ячд«^о„оя О й Е н Я н м^рЭ^рдряе ® о ®ёз5Й«|я§§ » Sg-ogS бнХ^РнОЙРчСбСТНОР СТ Q О g Я йййрн^о^оодд 9 § ст й н ^&&Я9йРд5яЯН S 3 р СТ g Н^йД-йЗн^ОЯ^Р д х я р ^н 04 со О О х» К хг и Д х» х» як я мп S о |

£ О I ^ у 5 £ ^ £ |

«Аи®^ ShER^S w о Э о « я я у « 2 я °сй сю * 3 Л н я? и иS 2 “ Й° 1S § g Л н М О Я ° Я ой п° « о я Й * ° § § Я § й И g д О я Я О О ЯК |

я ^ я 5 £ я о <3 л ^ £ |

2 i и о -л Л W Я й 2 о й 5 л о 3 н й Л и К ° н &И й о w ° « Й о й оксо й 2 FP о ч & я 5 2 оч 3 3 К и 9 й ® Я ч й р Q Д g 3Р О 5 о о Я © U ст о я |

й о о о СТ О Рч я ст СТ й со Я СТ я й Н О |

|

я я « 2 m « s’Ss® Й св я ЭноЛсв-йН2о- о 2 2 X 0 Й sg §■ з я о * g|«s Р * ^<оЬ’®^ ^^§ ЙЕ s дЯдЧ д^Яи'Й к g 9 О О Рч ЯНО^й ^^ ф _д ОчО § g 5 oSh3|°S^cg§ I S4S ° В г lIjsC g °К0«® rh? !ИИа| и^ 1^ Н^Н^ХЯ^^Р— 'ЯВ-Дрн^мНРйДнГ й g ОмСр5ноЙЙрннря ОчЯЙЙН^ЯНм - Р й ° 5- ^ СТ Р СТ fa ООтН^ХРОНоРнЯ^О^Й^ЯССа^Н х£оР^ОН ЙЙоОЯ§020~РчМЙ Я м Q д д ^хстйднРЯяхЯщя^йСТ- H&8fsii&" = &^hP^h ЙяР^чОй^хХ ^^ Д ЯЯЙМ|-Г® Я «„ИЙИЧ&аЙрня^Зайо^ЙОоЧ М НчХ 2 2^"^°ч Э xgu °-9,м чд ® и&Э .йИ^ФЙ • Я О д д • О Л и л Яю О nnaicqoSmSffioS -Онг «НиЗи^оЗоо |

?3 о ^ 57 Стз б 0 |

” я И Й * З" S Я о 8 §М н g- О X 5Я Q rK Н О Л х Зо2о®Лнйн нЙЯОо«И§д сч^нгнм^^Й Н^^ЛО^З&Ч й Я Р « q СТ Я ЙО ДДЯ^^Ом^ НН д s S 2 Л о ^ЗхйддО^о S§SshSSS£ «5gSg°o2g н“5о§в^пН оЗ&Ь иЛдДО нЛдиндХив) й п и й 3 ЙВ§и>>ЛНдо Я £ X Й„хнуВ2ч’“ Я О W О Н Оч Оооояоййн Рнячояооо |

е> я я я t^ |

X Д Рч НН Р Я § СТ 03 О о и Я >4 со £§ я о к я я 2 р U о |

я я я о ст о Я Я о СТ о я m |

|

Й Ид 2 н U и • н СО О |

S 5 Й й X К |

я я СО Й нн м Р Я о ° ° я КО • О Н МП Н Р |

X к £ ^5 % |

||

авторами на основе [13-15].

Рекомендательный характер ESG-стандартов позволяет выбирать наиболее приемлемый для ее пользователей формат отчетности [3]. Сейчас ESG-стратегия представляет неотъемлемый элемент стратегического планирования и управления рисками компании, которые впоследствии получают преимущества в привлечении инвестиций, улучшении репутации на рынке, повышении лояльности потребителей и сотрудников, а также в обеспечении долгосрочного вклада в социальное развитие и эффективность системы корпоративного управления, тем самым способствуя более ответственному и устойчивому развитию корпоративного сектора.

Проведенный анализ изменения нефинансовой отчетности в корпоративном секторе позволяет обозначить некоторые ключевые принципы, применимые для формирования концепции развития ESG-стратегии экономических субъектов государственного сектора, что открывает возможность адаптации практики корпоративного управления к специфическим условиям и задачам государственных организаций.

В государственном секторе, в отличие от корпоративного, предпосылки ESG зарождались со стороны экологической ответственности, а именно при формировании экологической политики путем создания специальных органов, имеющих в качестве своих целей повышение уровня защиты и охраны окружающей среды. В частности, в 1970 году в США для содействия защите экологии на государственном уровне было создано Агентство по охране окружающей среды США (United States Environmental Protection Agency; EPA) в ответ на идеи Рейчел Карсон, повлиявшей на сознание общества с помощью книги «Безмолвная весна», где автор впервые заставляет задуматься о влиянии человека на окружающую среду [10]. С помощью EPA впервые стали подниматься вопросы в области экологической справедливости, соответствия деятельности органов власти и коммерческих организаций, которые подвергались мониторингу со стороны Агентства в части раскрытия информации и формирования отчетности, экологическим нормам.

В сентябре 1987 года заключен Монреальский договор, устанавливающий постепенное прекращение производства и потребления веществ, вызывающих разрушение озонового слоя. Документ был подписан представителями 46 стран и являлся основой для дальнейших обсуждений и соглашений, касающихся других глобальных экономических проблем и формирования экологической ответственности экономических субъектов.

В этот же период на государственном уровне возрос интерес к устойчивому развитию, что было обусловлено выходом в 1987 году доклада ООН «Наше общее будущее» [9]. В первой части доклада рассматривались проблемы ограниченности ресурсов и экологической безопасности в широком контексте международной экономики, переживавшей спад в 1980-х годах. Согласно докладу, основополагающий принцип концепции устойчивого развития состоит в достижении сбалансированного экономического и социального прогресса, который носит долгосрочный характер, удовлетворяет актуальные потребности современного общества, сохраняет ресурсный потенциал для будущих поколений.

Это нашло отражение в следующей цитате: «Человечество способно придать развитию устойчивый и долговременный характер, с тем чтобы оно отвечало потребностям ныне живущих людей, не лишая будущие поколения возможности удовлетворять свои потребности [9]».

Концепция устойчивого развития становится волнующим как общество, так и государство вопросом и выступает главной темой Конференции ООН по окружающей среде и развитию, проводимой в 1992 году в Рио-де-Жанейро [5]. Основными задачами конференции выступили разработка теоретических оснований и принципов концепции, создание программы конкретных действий. По итогам были разработаны основные механизмы реализации устойчивого развития и стратегия – план, получивший название «Повестка дня на XXI век».

Постепенно основные стратегические направления развития стали закладываться в формирование стратегических целей. Так, ООН созданы цели развития тысячелетия (2000), а вслед за ними цели устойчивого развития (2015), что обеспечило установку конкретных задач в области борьбы с бедностью, улучшения качества образования и здоровья, сотрудничества и партнерства, охраны окружающей среды и других направлений определив четкую рамку понимания концепции устойчивого развития.

Цели развития, установленные мировым сообществом, позволили компаниям и инвесторам понять, какие аспекты их деятельности оказывают наибольшее влияние на устойчивое развитие и как они могут внести вклад в достижение глобальных целей. Цели развития тысячелетия, а потом и цели устойчивого развития потребовали от стран и организаций формировать отчеты о прогрессе достижения поставленных целей, поспособствовав стимулированию к активному раскрытию информации о экологических, социальных и управленческих показателях, что впоследствии оказало влияние на развитие стандартов в области ESG (рис. 2).

Ответственные инвесторы

Оценка ГП Оценка И Оценка экологической J I социальной III корпоративной ответственности (Е) \/ ответственности (S) \Р ответственности (G)

Р “^Объекты инвестиций

ВКЛАД

Цели устойчивого развития

|

Экологическое развитие |

Социальное развитие |

Экономическое развитие |

Рис. 2. Взаимосвязь ответственного инвестирования с ESG-факторами и целями устойчивого развития Источник: составлено авторами

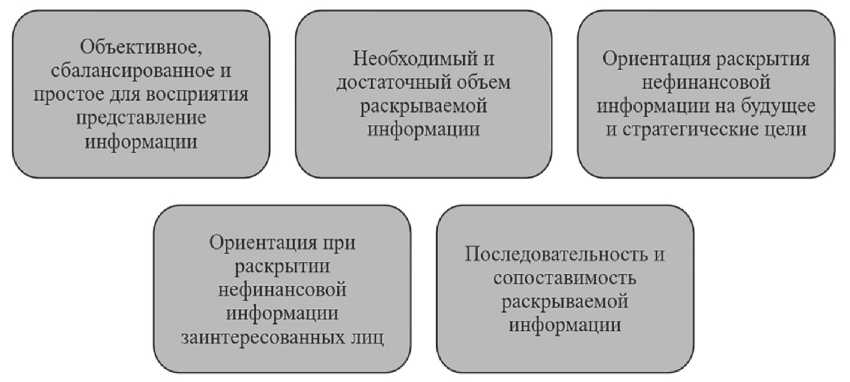

Рис. 3 Система принципов, определяющих требования к раскрытию нефинансовой информации [2]

- становление пелен устойчивого развития

- становление целен развития тысячелетия

- появление первых стандартов GRI

- опубликование Руководства по ESG-аузиту Счетной палаты РФ

- создание «зеленых» инструментов

- появление интегрированных отчетов

- заключение

Монреальского договора

- создание Агентства по охране окружающей среды США (United States Environmental Protection Agency; ЕРА)

- проведение конференции ООН по окружающей среде и развитию в Рио-де-Жанейро по наст время

Государственный сектор

Корпоративный сектор

- опубликование доклада Всемирной комиссии по вопросам окружающей среды и развития при ООН «Наше общее будущее»

- опубликование книги Рэйчел Карсон «Безмолвная весна»

- формирование социально ответственного инвестирования (SRI)

- становление корпоративной социальной ответственности

- отражение устойчивых инвестиций Фондом Форума социальных инвестиций США

- создание Global Reporting Initiative

- создание Руководства GRI

|

G3 |

||

IV. ЧАСТЬ ГОСУДАРСТВЕННОЙ ' ОСНОВА БИЗНЕС-МОДЕЛИ СТРАТЕГИИ V

Рис. 4. Ретроспектива развития ESG-стратегии Источник: составлено авторами

В Российской Федерации вопросам, связанным с устойчивым развитием, придается первостепенное значение. В целях систематизации работы в данном направлении в 2020 году при Центральном банке Российской Федерации (далее – ЦБ РФ) была создана Рабочая группа по вопросам устойчивого финансирования. Данная структура включает в себя пять профильных подгрупп, которые объединяют экспертов различных секторов: сотрудников государственных ведомств, институтов развития, научного сообщества, участников финансового рынка, а также представителей саморегулируе-мых организаций. Основная задача Рабочей группы - разработка стратегических планов и контроль за их выполнением в сфере устойчивого развития.

В 2021 году ЦБ РФ, руководствуясь стандартами GRI и лучшими международными практиками, установил рекомендации по раскрытию информации в области устойчивого развития для публичных акционерных обществ, в том числе имеющих в уставном капитале долю государственного участия, основанные на определенных принципах (рис. 3).

Согласно рекомендациям Банка России, публичные акционерные общества при составлении отчетности должны раскрывать нефинансовую информацию о стратегии, корпоративном управлении, выстроенной бизнес-модели, проводимой политики, процедурах, рисках, ключевых показателей эффективности деятельности, а также иных существенных тем, затрагивающих экологические, социальные и управленческие аспекты.

Ежегодно высшим органом внешнего государственного финансового контроля (аудита) проводится мониторинг достижения целей устойчивого развития при реализации стратегических документов и анализ мер стимулирования ведения бизнеса в ESG-концепции. Результаты мониторинга СП РФ свидетельствуют о наличии системных проблем в стратегическом планировании деятельности федеральных органов исполнительной власти, что негативно сказывается на достижении национальных целей. Основной дефект системы проявляется в отсутствии четкой корреляции между стратегическими установками и планируемыми результатами. Анализ региональных аспектов устойчивого развития, представленный в Бюллетене СП РФ

(2023), констатирует значительные расхождения в показателях реализации государственных программ субъектов Российской Федерации и региональных программ, сопоставляемых с целями устойчивого развития. При этом органы исполнительной власти субъектов Российской Федерации в большинстве случаев не используют цели устойчивого развития в качестве практического инструмента управления [1]. Таким образом, отмечается проблема взаимосвязи целей устойчивого развития и соответствующих целей, результатов деятельности организаций государственного сектора. В 2023 году СП РФ разработала и утвердила первый стандарт - Руководство по ESG-аудиту, содержащий модель зрелости, оценивающую работу как органов государственной власти, так и организаций по ESG-критериям.

От разрозненных инициатив в области корпоративной социальной ответственности и экологического регулирования до комплексных стандартов отчетности и интеграции ESG-факторов в бизнес-модели – таков путь, пройденный экономическими субъектами. Анализ ретроспективы развития ESG-стратегии позволил выделить ряд последовательных смысловых этапов, которые раскрыты на рисунке 4.

Заключение

Таким образом, ESG-факторы становятся ключевыми при разработке и реализации государственной политики, а также построении бизнес-модели организаций. Это проявляется в разработке экологических программ, направленных на снижение выбросов парниковых газов, защиту биоразнообразия и устойчивое использование природных ресурсов. Социальные аспекты ESG находят отражение в политике в области здравоохранения, образования, социальной защиты и обеспечения равенства возможностей. В части корпоративной ответственности, принципы прозрачности, подотчетности и эффективности управления становятся приоритетными при организации деятельности как государственных органов, так и коммерческих организаций.

Результаты исследования направлены на формирование методологической основы для совершенствования ESG-стратегий с учетом организационно-правовых особенностей экономических субъектов разных секторов.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.