Ретроспективный анализ причин банковских кризисов

Автор: Зайцева Т.В., Родионова Е.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (44), 2018 года.

Бесплатный доступ

Статья посвящена ретроспективному анализу предпосылок и причин кризисов в банковской сфере. Авторами сделан акцент на оценку причинно-следственных связей банковского кризиса 2014-2016 гг.

Банковские кризисы, фондирование, интервенции, отток денежных средств, ссудная задолженность, риски

Короткий адрес: https://sciup.org/170180655

IDR: 170180655 | DOI: 10.24411/2411-0450-2018-10067

Retrospective analysis of the causes banking crisis

The article is devoted to the retrospective analysis of the prerequisites and causes of crises in the banking sector. The authors emphasize the assessment of cause-and-effect relations of the banking crisis of 2014-2016.

Текст научной статьи Ретроспективный анализ причин банковских кризисов

Проводя ретроспективный анализ причин банковских кризисов, отметим, что банковский кризис 2014 года был сопряжен с напряженными внешними условиями, к числу которых относятся сложности в построении отношений с западными странами, сокращении перспектив привлечения дополнительного финансирования, резком снижении цен на нефть. На фоне ограничительных мер по доступу России к международным рынкам капитала масштабные организации демонстрировали увеличенный спрос на иностранную валюту, обращающуюся на внутреннем рынке с целью покрытия внешней задолженности. Санкции США и Европейского союза отразились, в том числе на ведущих российских банках: Газпромбанк, Внешэконом- банк. В данную плеяду несколько позже попали Банк Москвы, ВТБ, Россельхозбанк, Сбербанк.

Основным ограничением выступил запрет на привлечение долгосрочного капитала: странам, которые поддержали санкции, запрещено приобретать ценные бумаги, а также долговые обязательства российских коммерческих банков, доля участия государства в которых составляет более 50 %. Ко всему прочему, отрицательная динамика кредитных рейтингов России привела к росту стоимости зарубежного фондирования для тех коммерческих банков, которым удалось избежать влияние санкций. В таблице 1 представлены показатели банковской деятельности по состоянию на 01.01.2014 г.

Таблица 1. Показатели банковской деятельности по состоянию на 01.2014 г. без учета ПАО «Сбербанк России» [1, с. 89]

|

Наименование показателя |

Значение показателя, % |

|

Рост курса доллара |

87 |

|

Снижение вкладов физических лиц в рублях |

-3,5 |

|

Просрочка по кредитам юридических лиц |

6,5 |

|

Просрочка по кредитам физических лиц |

7,8 |

|

Доля банков, у которых отозвана лицензия через год после кризиса |

14 |

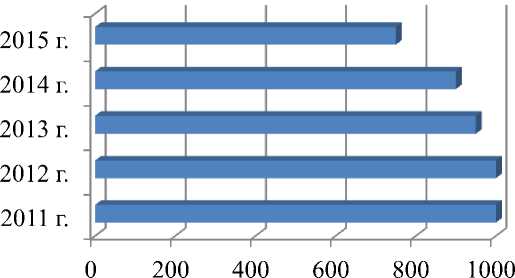

Банк России с начала 2013 года проводит политику по санации банковского сектора. Отзыв лицензии коснулся, в том числе крупные коммерческие банки. Что поспособствовало возникновению негативного настроения у кредиторов, оттоку де- нежных средств. В период с 2014 г. по весну 2015 г. количество отозванных лицензий достигло отметки 96. На рисунке 1 представлена динамика числа кредитных организаций.

■ Число кредитных организаций на отчетную дату

Рис. 1. Число кредитных организаций на отчетную дату

[Составлено авторами по данным ЦБ РФ]

На фоне роста курса доллара по отношению к рублю на 87%, справедливо говорить о валютном кризисе. Поскольку в мировой практике обесценение валюты на 20% свидетельствует о начале валютного кризиса. С уменьшением интервенций ЦБ РФ, возникла картина снижения обменного курса рубля, в итоге рубль подвергся спекулятивным настроям. Наиболее остро отзыв денежных средств на депозитах ощущается с 17 по 19 декабря 2014 г. Снижению неопределенности вкладчиков способствовала мера по повышению лимита ответственности системы страхования вкладов с 700000,00 руб. до 1400000,00 руб. Банком России было принято решение о повышении ключевой ставки на 6,5 п.п., с 10,5 до 17,0% [2, c. 11]. Принятая мера способствовала увеличению коммерческими банками процентных ставок по привлекаемым ресурсам, тем самым уменьшив волну оттока депозитов [3]. Также, был обеспечен рост стоимости

С повышением ключевой ставки конкуренция среди коммерческих банков приобрела усиленную тенденцию. С разбросом ассортимента по депозитам произошел переток клиентов в крупные кредитные организации. Возникла другая проблема – массовое досрочное изъятие денежных средств со вкладов с целью их переоформления по более высокой процентной ставке. С понижением ключевой ставки в 2015 г. начался процесс снижения процентных ставок по депозитам.

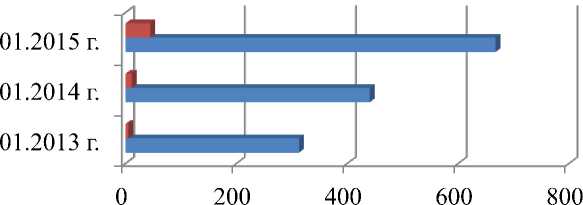

Желая снизить риски, связанные с кредитованием, коммерческие банки переориентировали свою кредитную политику кредитования, делая акцент на выдачу кредитов крупным компаниям, отказывая мелким и средним. Тем самым, корпоративное кредитование вытеснило розничное. Если отток вкладов в предыдущие кризисные явления был ярче, то проблемы не возврата по кредитам в период кризиса 2014 г. ощущались острее. Показатели заимствований.

динамики задолженности представлены на рисунке 2.

■ Кредитные организации, млрд .руб.

Рис. 2. Показатели динамики задолженности по ссудам, млрд. руб. (2013-2015 гг.) [4]

Медленный рост объемов кредитования, увеличение количества просроченных кредитов и опережающий рост процентных ставок по депозитам приводят к ухудшению финансового состояния банковского сектора. Банковскому сектору внешних и внутренних финансовых рынках, в том числе благодаря разработанному антикризисному плану по обеспечению устойчивого развития экономики и социальной стабильности в 2015 г. [5].

удалось справиться с потрясениями на

Список литературы Ретроспективный анализ причин банковских кризисов

- Ивантер А., Селянин С. Российские банки. Отстаньте, не до вас!/ А. Ивантер, С. Селянин // Эксперт. 2015. № 13

- Хлопунова М.В. Анализ российского банковского кризиса / М.В. Хлопунова // Russian Journal of Agricultural and Socio-Economic Sciences. 2017

- Черкесова Э.Ю., Довлатян Г.П., Морозова В.С., Абгарян А.В. Роль антикризисного управления в современных условиях развития экономики России / В сборнике: Перспективы развития Восточного Донбасса Материалы VI-й Международной и 64-й Всероссийской научно-практической конференции. Министерство образования и науки Российской Федерации, Южно-Российский государственный политехнический университет (НПИ) имени М.И. Платова, Шахтинский институт (филиал) ЮРГПУ(НПИ) им. М.И. Платова. 2015. С. 383-388.

- Обзор банковского сектора Российской Федерации [Электронный ресурс] // ЦБ РФ. Департамент банковского надзора. 2015. №151. URL: http://www.cbr.ru/analytics/bank_system/obs_ex.pdf.

- Zaitseva T.V., Buryakov G.A., Gornostaeva Z.V. Banking services improvement through the development of service technologies // Asian Social Science. 2014. Т. 10. № 23. С. 151-160.