Резерв на оплату отпусков

Автор: Исмаилова К.З.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-1 (83), 2021 года.

Бесплатный доступ

В статье производится исследование резерва на оплату отпусков. Особое внимание уделено формированию резерва на оплату отпускных и его бухгалтерскому учету. На основе проведенного анализа произведены расчеты резервами разными способами.

Резерв, отпуск, средний дневной заработок, норматив отчислений

Короткий адрес: https://sciup.org/140259192

IDR: 140259192

Reserve for vacation payments

The article studies the reserve for vacation pay. Special attention is paid to the formation of the reserve for vacation pay and its accounting. Based on the analysis, the reserves were calculated in different ways.

Текст научной статьи Резерв на оплату отпусков

Что такое резерв на оплату отпусков? Это источник для выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, их работодатель создает в текущем периоде для того, чтобы использования в будущем. Сейчас мы рассмотрим, как же формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Кто обязан создавать резерв отпусков: Резерв предстоящих расходов на оплату отпусков должны создавать все организации, за исключением тех, которые могут вести упрощенный учет. Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Как часто создавать резерв: Резерв отпусков создается на отчетную дату. Этой датой для организации считается:

-

• последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

-

• последнее число каждого квартала. Этот вариант можно признать наиболее оптимальным;

-

• На конец года. Вариант самый простой. Он доступен только тем организациям, которые составляют лишь по итогам года отчетность.

Какую дату для расчета резерва выбрать организация решает самостоятельно. Все это отражается в Учетной политике предприятия.

Бухгалтерский учет резерва по отпускам: Резерв на оплату отпусков формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы на отчетную дату.

|

Операция |

Дебет счета |

Кредит счета |

|

Начислен резерв на оплату отпусков |

20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» |

96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

|

Операция |

Дебет счета |

Кредит счета |

|

08 «Вложения во внеоборотные активы» и др. |

В бухгалтерском балансе сумма резерва отпусков организации отражается по строке 1540 «Оценочные обязательства» в сумме, равной кредитовому сальдо счета 96 «Резервы предстоящих расходов», суб счет «Резерв на оплату отпусков» на отчетную дату.

Проводки по резерву на оплату отпусков: Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

|

Операция |

Дебет счета |

Кредит счета |

|

Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва |

96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

70 «Расчеты с персоналом по оплате труда» |

|

Начислены взносы во внебюджетные фонды за счет резерва |

96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

69 «Расчеты по социальному страхованию и обеспечению» |

Если организации не хватает средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

Как рассчитать резерв отпусков: В нормативных документах по бухгалтерскому учету нет конкретного порядок расчета размера резерва на оплату отпусков. Поэтому организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

Существует несколько способов определения величины резерва на оплату отпусков. Рассмотрим их ниже.

Сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат. Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу». Существует 3 способов определения размера резерва отпусков.

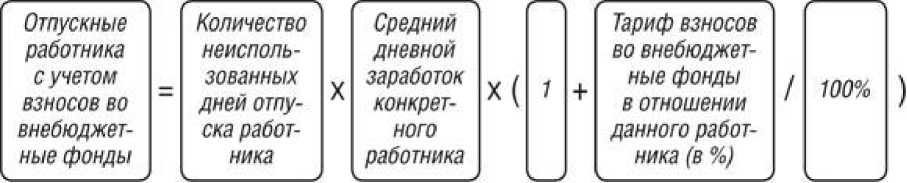

Способ 1: Резерв рассчитывается исходя из среднего дневного заработка каждого конкретного работника. Для этого на каждую отчетную дату для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 « Прочие доходы».

Способ 2: Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

|

Сумма резерва на оплату отпусков по группе работников 1 J |

= ( |

Средний дневной заработок по группе работников |

+ |

Средний дневной заработок по группе работников |

X |

Суммарный тариф взносов во внебюджетные фонды |

)Х |

Суммарное количество дней отпуска. на которое имеют право все работники одной группы |

Шаг 4. Сложить по всем группам найденную величину резерва на оплату отпусков.

Как и в первом способе, найденная сумма будет являться величиной резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Общая сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» на конец отчетного периода.

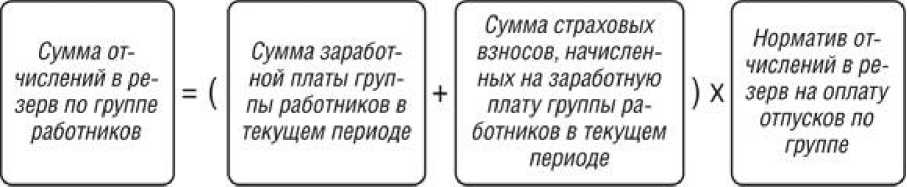

Способ 3: Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Для этого необходимо:

Шаг 1. На 31 декабря предыдущего года определить норматив отчислений в резерв на оплату отпусков по группе работников по формуле:

Норматив отчислений в резерв на оплату отпусков по группе

Сумма расходов на оплату отпусков и выплату компенсаций за неиспользованный отпуск (без учета взносов во внебюджетные фонды) группы работников за предыдущий год

Сумма расходов на оплату труда (без учета взносов во внебюджетные фонды) группы работников за предыдущий год

Этот норматив будет неизменен в течение всего текущего года, даже если организация будет корректировать величину резерва ежемесячно или ежеквартально.

Шаг 2. На каждую отчетную дату текущего года рассчитывать сумму отчислений в резерв по группе работников по формуле:

Шаг 3. Сложить по всем группам найденную величину резерва на оплату отпусков. На указанную сумму начисляется (доначисляется или корректируется) резерв по дебету счетов 20, 25, 26, 44, 08 и кредиту счета 96.

Список литературы Резерв на оплату отпусков

- ФЗ "Об обязательном пенсионном страховании в Российской Федерации"

- Налоговый кодекс РФ

- Письмо Минфина России от 12.07.2007 № 03-11-04/2/176

- К.С. Николаева. Учет отпускных. "Вменёнка" № 8/2008

- Трудовой кодекс РФ

- Постановление Правительства РФ от 24 декабря 2007 г. № 922 "Об особенностях порядка исчисления средней заработной платы"

- Посошкова М.И. Расчет отпускных и компенсаций по-новому. "Российская газета" №47830 от 15.08.2008-11-30