Резервы интенсификации инвестиционных процессов

Автор: Губанова

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 1 (24), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/147110284

IDR: 147110284

Reserves for intencifying the investment processes

Текст статьи Резервы интенсификации инвестиционных процессов

Анализ макроэкономических показателей последних лет свидетельствует о том, что российская экономика вступила в фазу оживления хозяйственной деятельности. Дальнейшее развитие экономики, как справедливо отмечают некоторые ученые, будет определяться ростом инвестиционной активности не столько страны в целом, сколько регионов и предприятий [1,2].

Ситуация в инвестиционной сфере Вологодской области в течение 1990-х годов развивалась очень противоречиво. Уже первые годы рыночных реформ привели к резкому перманентному снижению инвестиций в основной капитал. Их среднегодовой объем по области, рассчитанный в сопоставимых ценах, уже в период 1992 - 1994 гг. составил 50,6% от среднегодового уровня предшествующего дореформенного трехлетия. Инвестиционный процесс, незначительно активизировавшийся в 1995 г., в последующие годы вновь приобрел быстро ниспадающие показатели. В 1996 - 1998 гг. среднегодовой объем инвестиций в основной капитал в сопоставимой оценке был уже в четыре раза ниже дореформенного уровня, составляя лишь 25,2% от уровня 1990 г. Спад

Губанова Елена Сергеевна — к.э.н., зав. лабораторией ВНКЦ ЦЭМИ РАН.

инвестиций в основной капитал был, таким образом, более глубоким, чем в промышленности и сельском хозяйстве региона.

Главной причиной интенсивного снижения инвестиционной активности в области, как и в целом по России, явился острый дефицит финансовых ресурсов, который проявлялся как на государственном уровне (в бюджетных и внебюджетных отношениях), так и на хозрасчетном (у отдельных производителей). Способствовали этому и другие негативные факторы - инфляционные тенденции, свертывание государственного и производственного планирования, разрастание структурного кризиса экономики и т.п.

И в последние годы инвестиционные процессы в области не приобрели динамики, способствующей всестороннему совершенствованию производства и социальной инфраструктуры. Более того - область по ряду важнейших показателей инвестиционной деятельности стала отставать как от среднероссийских, так и от показателей большинства регионов Северо-Западного федерального округа. В некоторых из них в 2002 г. был превзойден уровень инвестиций, имевшийся в 1995 г., а в Вологодской области он составил в сопоставимой оценке только 90% (табл. 1). В расчете на 100 жителей области осуществлено инвестиций на 9,6 тыс. руб. в фактически действовавших в 2002 г. ценах, тогда как в среднем по регионам СЗФО и России - более 12 тыс. руб. (табл. 2). В Республике Коми этот показатель был выше в 2,6 раза, Ленинградской области - в 1,5 раза, Архангельской - в 1,4 раза.

Таблица 1

Показатели инвестиций в основной капитал в Вологодской области и регионах СЗФО

|

Регионы |

Индексы физического объема инвестиций в основной капитал в сопоставимых ценах к уровню 1995 г., % |

|||||||

|

1996 г. |

1997 г. |

1998 г. |

1998 Г. |

2000 г. |

2001 г. |

2002 г. |

Всего, в млн руб., 2002 г. |

|

|

Северо-Западный федеральный округ, всего |

74 |

72 |

68 |

68 |

92 |

108 |

100,4 |

175,8 |

|

В том числе: Вологодская область |

67 |

58 |

65 |

65 |

66 |

76 |

90 |

12,4 |

|

Республика Карелия |

53 |

48 |

47 |

47 |

106 |

152 |

144 |

11,0 |

|

Республика Коми |

78 |

69 |

54 |

54 |

92 |

99 |

91 |

22,3 |

|

Архангельская область |

59 |

57 |

46 |

46 |

91 |

111 |

130 |

19,6 |

|

Ленинградская область |

82 |

50 |

61 |

61 |

108 |

123 |

78 |

23,4 |

|

Мурманская область |

50,5 |

53 |

56 |

56 |

68 |

85 |

71 |

8,9 |

|

Новгородская область |

136 |

103 |

140 |

140 |

185 |

241 |

137 |

4,9 |

|

Псковская область |

66 |

48 |

50 |

50 |

70 |

73 |

67 |

3,0 |

|

г. Санкт-Петербург |

80 |

98 |

107 |

107 |

102 |

116 |

121 |

63,5 |

|

Справочно: по России |

82 |

78 |

69 |

69 |

84 |

92 |

95 |

1 758,7 млрд руб. |

Судя по представленным данным, показывающим изменение рейтинга субъектов СЗФО по объему инвестиций в основной капитал на 100 чел. в 1997 и 2002 гг., в обоих случаях территории-лидеры - Республика Коми и Ленинградская область, а территория, замыкающая список, - Псковская область. Вологодская область занимает «серединное положение», при этом ее рейтинг в 2002 г. оказался ниже, чем в 1997 г.

В 2002 г. объем инвестиций в основной капитал на Вологодчине по сравнению с 2001 г. вырос на 19,4%, но это не изменило пока ее нынешнего «скромного» инвестиционного положения. Возможности и резервы для активизации инвестиционной деятельности в области имеются. Предпосылки для этого базируются на промышленном и сельскохозяйственном потенциале, наличии и большом опыте строительных организаций, развивающихся банковских, а также различных кредитных организаций.

Наряду с наращиванием объема инвестиций в перспективном плане важнейшее значение приобретает повышение их эффективности, что в свою очередь зависит от степени рациональности структуры капитальных вложений, организации управления инвестиционными процессами, сокращения сроков строительно-монтажных работ, снижения удельных затрат на их осуществление и т.п.

Таблица 2

Рейтинг субъектов СЗФО по объему инвестиций в основной капитал на 100 человек

|

Регионы |

1997 г. |

2002 г. |

||

|

Тыс. рублей |

Место |

Тыс. рублей |

Место |

|

|

Справочно: Россия Северо-Западный федеральный округ |

2,8 |

12,3 |

||

|

2,3 |

12,3 |

|||

|

Республика Коми |

4,4 |

1 |

20,1 |

1 |

|

Ленинградская область |

2,6 |

2 |

14,2 |

2 |

|

Мурманская область |

2,4 |

3 |

9,2 |

6 |

|

Вологодская область |

2,3 |

4 |

9,6 |

5 |

|

Архангельская область |

1,8 |

5 |

13,8 |

3 |

|

Новгородская область |

1,6 |

6 |

6,9 |

7 |

|

Республика Карелия |

1,5 |

7 |

10,9 |

4 |

|

Псковская область |

1,1 |

8 |

4,0 |

8 |

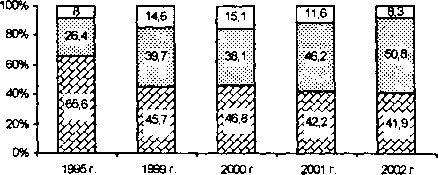

В табл. 3 приведены данные органов государственной статистики об отраслевой структуре инвестиций в основной капитал, которые свидетельствуют о четко выраженной приоритетности инвестирования в отрасли, производящие товары. Доля инвестиционных вложений в них в 2002 г. достигла 69,6%, тогда как в отраслях, оказывающих услуги, удельный вес вложений составил лишь 30,1 %. На определенном временном отрезке и в определенных условиях это соотношение оправданно, но в перспективном плане абсолютный примат вложений в отрасли, производящие товары, не должен быть подавляющим.

Таблица 3

Отраслевая структура инвестиций в основной капитал экономики Вологодской области

(в % к общему объему)

|

Отрасли |

1995 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

|

Инвестиции в основной капитал, всего |

100 |

100 |

100 |

100 |

100 |

|

В том числе: - в отрасли, производящие товары |

47,6 |

48,8 |

48,5 |

60,1 |

69,9 |

|

- в отрасли, оказывающие рыночные и нерыночные услуги |

52,4 |

51,2 |

51,5 |

39,9 |

30,1 |

|

Из общего итога: Промышленность |

40,8 |

42,4 |

40,3 |

50,5 |

62,3 |

|

Сельское хозяйство |

3,5 |

4,5 |

5,9 |

6,3 |

6,7 |

|

Строительство |

2,6 |

1.4 |

1,5 |

2,8 |

0,8 |

|

Транспорт |

13,9 |

27,1 |

29,4 |

21,0 |

16,2 |

|

Связь |

1,5 |

2,1 |

1,0 |

1,4 |

17 |

|

Торговля и общественное питание |

1,4 |

1,3 |

1,6 |

1,3 |

1,8 |

|

Жилищное хозяйство |

21,1 |

10,0 |

6,4 |

5,6 |

4,1 |

|

Коммунальное хозяйство |

4,5 |

2,6 |

3,5 |

2,4 |

1,7 |

|

Здравоохранение, физ. культура, соц. обеспечение |

2,5 |

2,2 |

3,3 |

4,1 |

1,6 |

|

Образование |

1,3 |

1.8 |

2,1 |

0,8 |

0,4 |

Наибольшее влияние на структуру инвестиций оказывает промышленность. Ее доля в 2002 г. выразилась в 62,3%, что в полтора раза выше по сравнению с 1995 г. Более половины объема вложений в эту отрасль экономики составляют вложения в черную металлургию (в 2002 г. - 53%), которая является главной бюджетообразующей отраслью. Весьма высокими в последние годы были вложения в транспорт, но в 2002 г., несмотря на их некоторое снижение, они составили 16,2% от общего объема инвестиций по области. Несколько возросла доля инвестирования в сельское хозяйство - в 2002 г. ее уровень достиг 6,7%, что втрое ниже уровня 1990 г. Для таких отраслей, как связь, торговля и общественное питание, характерна тенденция определенного увеличения объема инвестиций, но их удельный вес колеблется по годам в интервале 1 - 2% от областных инвестиций.

Значительно снизилась в анализируемый период доля инвестиций, направляемых в строительное производство. В 2002 г. она составила только 0,8%. Такое снижение инвестиционной активности в строительной отрасли региона является прямым следствием низкой загруженности строительных организаций, отсутствия заинтересованности в развитии собственного производства. Характерная особенность инвестиционного процесса в области - тенденция резкого сокращения объемов и доли инвестиций, направляемых в жилищное строительство и развитие коммунального хозяйства. Удельный вес их снизился соответственно до 4,1 и 1,7%. Отметим и значительное снижение инвестиционной активности в сфере образования, здравоохранения, культуры. Вышесказанное свидетельствует о серьезном неблагополучии в финансовом положении территориальных органов власти, хозяйствующих субъектов и населения региона.

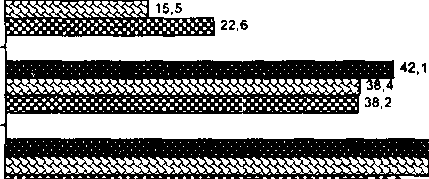

Финансирование инвестиций в основной капитал в области складывается из собственных источников предприятий и привлекаемых средств, в состав которых входят бюджетные и внебюджетные ресурсы. Как видно из данных табл. 4, соотношение между различными источниками не является стабильным. Однако четко просматривается тенденция сокращения доли бюджетных средств. В общем объеме инвестиций в 2002 г. они составили 10,5%, в том числе из федерального бюджета - 6,5% и областного - 3,8%.

Постепенно возрастает роль банковских кредитов, хотя их удельный вес сравнительно невелик (в 2002 г. - 5,6%). В перспективе роль и влияние этого вида инвестиционных ресурсов, а также заемных средств от других инвестиционно-финансовых институтов должны возрастать, темпы здесь во многом будут зависеть от развития и совершенствования банковской системы региона, накопления

Таблица 4

Структура инвестиций в основной капитал в Вологодской области по источникам финансирования (в % к итогу)

|

Показатели |

1995 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

|

Инвестиции в основной капитал, всего |

100 |

100 |

100 |

100 |

100 |

|

В том числе: Собственные средства предприятий |

46,0 |

76,0 |

49,9 |

58,2 |

76,4 |

|

Привлеченные средства |

53,7 |

24,0 |

50,1 |

41,8 |

23,6 |

|

Из них бюджетные средства |

14,2 |

16,5 |

20,6 |

15,0 |

10,5 |

|

В том числе:

|

3,5 |

6,9 |

6,6 |

6,7 |

5,5 |

|

10,7 |

9,6 |

14,0 |

8,3 |

5,0 |

|

|

Кредиты банков |

X |

0,9 |

3,7 |

9,2 |

5,6 |

|

Заемные средства других организаций |

3,6 |

1,0 |

3,7 |

1,6 |

0,3 |

|

Средства внебюджетных фондов |

24,2 |

1,0 |

0,6 |

0,1 |

0,3 |

|

Прочие |

11,3 |

4,4 |

21,0 |

15,6 |

6,9 |

капитала финансовых корпораций, поворота их интересов к долгосрочной инвестиционнокредитной политике, проводимой в регионе.

Основным же источником инвестиций в настоящее время выступают собственные средства предприятий. В 2002 г. их удельный вес достиг 76,1 %. На это повлияло не только улучшение экономической деятельности предприятий, но и ограниченность возможностей привлечения финансовых ресурсов со стороны. Вместе с тем расширение этих возможностей в перспективном плане не снизит, а, скорее, повысит экономическую значимость накоплений предприятий в активизации инвестиционных процессов.

Большие ожидания связывались с притоком иностранных инвестиций. Однако пока их роль в процессах инвестирования в основной капитал невелика. В 2002 г. их доля составила всего 0,7%. Пока стабильности в притоке иностранного капитала в силу разных причин нет (табл. 5). К тому же иностранные инвесторы стремятся вкладывать в российскую экономику «короткие» деньги.

Таблица 5

Движение иностранного капитала в экономике Вологодской области, тыс. долл. США

|

Показатели |

1995 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

|

Инвестиции, всего |

20 003 |

6 558 |

19 404 |

29 559 |

31 579 |

|

В том числе: Прямые Из них: - взносы в уставной капитал |

3 455 |

5 508 |

8 694 |

307 |

6 602 |

|

36 |

331 |

449 |

222 |

||

|

- кредиты, полученные от зарубежных совладельцев предприятий |

3 387 |

- |

8 245 |

- |

|

|

- прочие прямые |

32 |

5 227 |

- |

85 |

- |

|

Портфельные (акции) |

270 |

- |

2 567 |

50 |

1 354 |

|

Прочие (кредиты) |

16 278 |

1 050 |

8 143 |

29 202 |

23 623 |

Для оценки структуры инвестиций немаловажное значение имеет их технологическая структура (рис. 1). Представленные данные говорят о том, что темпы роста затрат на оборудование, машины, транспорт, инструмент являются опережающими по сравнению с затратами на выполнение строительномонтажных работ. Эта позитивная тенденция требует не только сохранения, но и дальнейшего развития.

□ Прочие работы и затраты

□ Оборудование, машины, транспорт

0 Строительно-монтажные работы

Рис. 1. Технологическая структура инвестиций в основной капитал по Вологодской области (в % к итогу).

Воспроизводственная структура инвестиций в объекты производственного назначения в последние годы характеризуется преобладанием доли технического перевооружения и реконструкции существующих предприятий (в 2001 г. - 56,3%)- Остальная часть капитальных вложений распределяется между расширением действующего производства и новым строительством. В ближайшие годы такое со при недостатке инвестиционных ресурсов реконструкция и техническое перевооружение действующего производства является менее затратной формой воспроизводства основных фондов.

Важнейшая проблема совершенствования областного инвестиционного процесса -сокращение большой дифференциации муниципальных образований (рис. 2).

отношение желательно сохранить, поскольку

9,7

г. Вологда г. Череповец

Другие муниципальные образования

И 48,2 [46,1

о

Q1995 г. 01998 г. и 2002 г.

Рис 2. Территориальная структура инвестиций в основной капитал (в % от общего объема).

Как видно из данных рисунка, значительная часть вложений в основной капитал концентрируется в Череповце, основу экономики которого составляют отрасли черной металлургии и химической промышленности. Заметно снизилась доля Вологды, являющейся машиностроительным центром области. В 16 районах удельный вес капиталовложений составляет менее чем по одному проценту в областном объеме. В смягчении этой дифференциации большая роль принадлежит оптимизации бюджетных источников финансирования.

И конечно, дальнейшее оживление инвестиционных процессов во многом зависит от развития строительных организаций. В первые годы экономических реформ развернулся процесс их интенсивной реструктуризации и приватизации. В настоящее время в области действуют 1150 строительных организаций, 2% из них являются государственными, 95% организаций имеют численность работников менее 100 человек. Структура затрат при производстве выполняемых по договорам строительного подряда работ отличается от среднероссийских показателей более высоким удельным весом затрат на материалы (в 2001 г. - по России 43,7%, в области 45,8%), а также затрат на содержание и эксплуатацию стро ительных машин и механизмов (по России 13,4%, в области 15,5%). Их парк в последние годы физически сильно изношен, морально устарел. В 2002 г. объем подрядных работ в области к уровню 1995 г. в сопоставимой оценке составил только 60%. Подрядный способ строительно-монтажных работ уступает место хозяйственному способу, который, как правило, имеет меньшую экономическую эффективность. Это одна из причин того, что стоимость вводимых в действие основных фондов ежегодно на 30 - 40% ниже объема инвестиций в основной капитал. Данное соотношение, называемое коэффициентом реализации инвестиций, в области несколько ниже (0,86), чем в среднем по России (0,91). Ныне действующая в области организация строительного производства имеет значительные резервы для повышения его эффективности и увеличения своего влияния на активизацию инвестиционных процессов.

Региональные особенности инвестиционного процесса формировались под влиянием сложившего потенциала территории и интенсивности продвижения реформ. В целях обобщения представленных результатов использован SWOT-анализ, с помощью которого выявлены:

-

1) слабые и сильные стороны инвестиционного процесса региона, воздействуя на которые, органы государственной власти и управления могут либо снизить негативное влияние первых, либо усилить позитивное влияние вторых;

-

2) возможности и угрозы, представляющие собой отдельные стороны внешней среды и

- отражающие особенности инвестиционного климата региона.

Возможности воздействия на инвестиционный климат со стороны региональных органов управления ограничены рамками компетенции соответствующего иерархического уровня. Данные SWOT-анализа, показанные в табл. 6, могут стать основой разработки региональной инвестиционной политики.

Таблица 6

|

Сильные стороны |

Слабые стороны |

|

|

|

Возможности |

Угрозы |

|

|

Сводная матрица SWOT-анализа инвестиционного процесса в Вологодской области

При разработке инвестиционной политики важное место должно быть уделено определению параметров, характеризующих темпы изменения объемов вложений в экономику области. По нашему представлению, может быть предложено три варианта, характеризующих динамику инвестиционных процессов. За основу определения темпов изменения инвестиций следует принять суждения, высказанные отечественными учеными-экономистами. В частности, в коллективной монографии Института экономики РАН под редакцией академика Л.И. Абалкина «Россия-2015: оптимистический сценарий» прогнозные показатели темпов прироста инвестиций выглядят следующим образом: первый этап (1999 - 2001 гг.) - 10-15 % в год, второй этап (2001 - 2009 гг.) -

8-12 %, третий этап (2009 - 2015 гг.) - 20% и более [4]). По мнению ученых, при поддержании таких темпов возможен выход на устойчивый среднегодовой прирост ВВП в размере 8 - 12%. Похожая точка зрения высказывается С.Ю. Глазьевым в «Стратегии развития российской экономики», где он утверждает, что имеющийся научно-производственный потенциал свидетельствует о наличии возможностей достижения в среднесрочной перспективе темпов прироста производственных капитальных вложений до 20% в год [3].

Таким образом, развитие инвестиционных процессов в области может происходить по трем траекториям, различающимся между собой темпами прироста общего объема инвестиций в основной капитал (табл. 7):

Таблица 7

Сравнительная характеристика вариантов развития инвестиционных процессов в Вологодской области на среднесрочную перспективу

|

Объем инвестиций |

Годы |

||||||||||

|

в основной капитал, в % |

1991 |

1995 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2010 |

|

Первый вариант (пессимистический-' ежегодное увеличение объемов вложений на 8%) |

|||||||||||

|

К 1991 г. |

1 |

34,7 |

22,3 |

|22,7 |

22,1 |

26,5 |

31,4 |

35,9* |

38,7 |

41,8 |

61,5 |

|

К 1995 г. |

1 |

64,1 |

65,4 |

63,8 |

76,3 |

90,5 |

83,0* |

89,6 |

96,8 |

142,1 |

|

|

К 2002 г. |

1 |

112* |

120,9 |

130,6 |

192,0 |

||||||

|

Второй вариант (промежуточный: ежегодное увеличение объемов вложений на 12% |

|||||||||||

|

К 1991 г. |

1 |

34,7 |

22,3 |

122,7 |

22,1 |

26,5 |

31,4 |

35,9* |

40,2 |

45,0 |

79,4 |

|

К 1995 г. |

1 |

64,1 |

65,4 |

63,8 |

76,3 |

90,5 |

83,0* |

92,9 |

104,1 |

183,5 |

|

|

К 2002 г. |

1 |

112* |

125,4 |

140,5 |

247,6 |

||||||

|

Третий вариант (оптимистический: ежегодное увеличение объемов вложений на 20%) |

|||||||||||

|

К 1991 г. |

1 |

34,7 |

22,3 |

22,7 |

22,1 |

28,8 |

31,4 |

38,9* |

43,1 |

81,7 |

128,8 |

|

К 1995 г. |

1 |

64,1 |

65,4 |

63,8 |

76,3 |

90,5 |

83,0* |

99,6 |

119,5 |

297,4 |

|

|

К 2002 г. |

1 |

112* |

134,4 |

161,3 |

401,3 |

||||||

• Рассчитано по: Доклад «О положении в экономике и социальной сфере Вологодской области*. - Вологда: Вологодский областной комитет государственной статистики, сентябрь 2003.

-

• Первый вариант (пессимистический) представляет динамику, рассчитанную исходя из показателя, характеризующего нижнюю границу прогноза, предложенного в указанной выше монографии, - 8%.

-

• Второй вариант (промежуточный) представляет динамику, рассчитанную по фактическим показателям 2000 - 2003 гг., - 12%.

-

• Третий вариант (оптимистический) представляет динамику, которая в сжатые сроки обеспечивает выход на новые количественные и качественные рубежи, - 20%.

Данные таблицы свидетельствуют о том, что наиболее предпочтителен для развития инвестиционных процессов в области последний вариант (оптимистический). Поддерживая такую динамику, можно преодолеть к 2010 году дореформенный уровень, а увеличение объемов инвестиций к 1995 и 2002 гг. составит соответственно 3 и 4 раза. Такая тенденция вполне соответствует утверждению С.Ю. Глазьева о том, что только для выхода в режим простого воспроизводства основного капитала объем производственных инвестиций должен быть увеличен втрое. Но достижение этих темпов инвестирования зависит от развития целого ряда показателей, формирование которых, в определенной части, находится не в компетенции региональных органов власти и управления.

Развитие по первому (пессимистическому) варианту позволит к 2010 г. превзойти уровень 1995 г., но при этом останется не достигнутым дореформенный уровень.

Расчеты по второму варианту базировались на существующей динамике инвестирования, которая показывает, что рубеж 1995 г. будет преодолен в ближайшем будущем (2005 г.), но дореформенный уровень не будет до-стигнут в обозначенном временном интервале.

Отсюда следует, что динамика инвестиционных процессов в области должна быть как минимум не ниже современного состояния (увеличение объемов вложений в год на 12%), а как максимум - соответствовать показателям оптимистического варианта (ежегодное увеличение объемов вложений на 20%).

Достижение главной цели стратегии развития Вологодской области, направленной на создание многосекторной социально ориентированной рыночной экономики, базирующейся на непрерывном росте и повышении эффективности производства и обеспечивающей переход к главным стандартам качества жизни населения региона, в значительной степени может быть обеспечено активной инвестиционной деятельностью.