Резервы роста конкурентоспособности лесного комплекса

Автор: Селименков Роман Юрьевич

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 4 (44), 2008 года.

Бесплатный доступ

В статье рассматривается состав и уровень использования конкурентных преимуществ лесного комплекса Вологодской области. Обосновываются направления, позволяющие повысить его конкурентоспособность.

Лесной комплекс, конкурентные преимущества, конкурентоспособность, инновации, региональная лесная политика

Короткий адрес: https://sciup.org/147110651

IDR: 147110651

Competitive ability growth reserves in forestry complex

In the article the structure and level of forestry competitive advantages in the Vologda region are examined and different vectors which let heighten its competitiveness are grounded.

Текст научной статьи Резервы роста конкурентоспособности лесного комплекса

Лесной комплекс - один из ведущих секторов экономики Вологодской области. В период рыночных преобразований в комплексе наблюдался системный спал а после дефолта 1998 г. наметилась устойчивая тенденция роста.

Однако в последние годы темпы роста производства замедлились и по основным видам продукции объемов дореформенного уровня достичь не удается (табл. 1).

В условиях усиления конкуренции перед предприятиями лесного комплекса стоит задача повышения конкурентоспособности. А резервы для этого имеются, уровень освоения внутренних конкурентных преимуществ в лесном комплексе области остается низким.

Таблица 1. Динамика объемов производства основных видов продукции лесного комплекса Вологодской области

|

Наименование |

1990 г. |

1998 г. |

2000 г. |

2005 г. |

2006 г. |

2007 г. (оценка) |

2007 г. к 1990 г., % |

|

Вывозка, млн. куб. м |

12,2 |

4,9 |

6,8 |

7,0 |

6,9 |

8,2 |

67,2 |

|

Пиломатериалы, млн. куб. м |

1,98 |

0,52 |

0,68 |

1,0 |

1,1 |

1,2 |

60,6 |

|

Фанера клееная, тыс. куб. м |

82 |

82,4 |

116 |

189,9 |

221,8 |

229,8 |

в Зраза |

|

Древесностружечные плиты, тыс. куб. м |

455,2 |

176,6 |

263 |

446,1 |

440,4 |

487,1 |

107,0 |

|

Древесноволокнистые плиты, тыс. усл. м2 |

42,5 |

14,5 |

23,7 |

25,5 |

23,6 |

28,9 |

68,0 |

|

Целлюлоза (по варке), млн. т |

110,7 |

22,3 |

52,3 |

36,3 |

21,2 |

30,9 |

27,9 |

|

Бумага и картон, млн. т |

135,4 |

35,1 |

59,9 |

74,5 |

67,2 |

86,1 |

63,6 |

Во-первых, расчетная лесосека Вологодской области позволяет ежегодно вырубать 25,1 млн. куб. м древесины. Но используется она только наполовину: в 2007 г. заготовлено 12,4 млн. куб. м (49,4%). Освоению лесосырьевой базы и разработке новых лесных массивов препятствует недостаточно развитая инфраструктура лесовозных дорог, отсутствие

СЕЛИМЕНКОВ Роман Юрьевич аспирант ВНКЦ ЦЭМИ РАН мощностей по переработке лиственной древесины (особенно характерно для восточных районов). Так, протяженность лесных дорог в Вологодской области составляет 3,3 км на одну тысячу гектаров лесных земель, в то время как в странах Западной Европы и Северной Америки этот показатель достигает 10 - 45 км.

Во-вторых, недостаточно развиты мощности по глубокой переработке древесины. Товарность одного кубометра вывезенной древесины составила в 2007 г. всего 65 долл. США. (Для сравнения: в Финляндии она равна 500 долл.) В то же время базовый индекс товарности (26,8%) превышает индекс физических объемов (124,2%) лишь на 2,6 процентного пункта (табл. 2).

Таблица 2. Динамика производства лесобумажной продукции в АПК Вологодской области

|

Отрасль |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. (оценка) |

|

Объем товарной продукции в сопоставимых ценах, млрд. руб. |

||||||

|

ЛПК, всего |

8,7 |

10,3 |

11,1 |

11,6 |

12,3 |

13,3 |

|

В том числе; |

||||||

|

Лесозаготовительная |

3,6 |

4,3 |

4,6 |

4,8 |

5,1 |

5,5 |

|

Деревообрабатывающая |

4,2 |

5 |

5,4 |

5,6 |

6 |

6,4 |

|

Целлюлозно-бумажная и лесохимическая |

0,9 |

1,1 |

1,1 |

1,2 |

1,3 |

1,4 |

|

Индекс физического объема, в%к2002году |

||||||

|

ЛПК, всего |

100 |

99,1 |

106,1 |

113,2 |

112,6 |

124,2 |

|

В том числе: |

||||||

|

Лесозаготовительная |

100 |

93,9 |

101,8 |

103,2 |

92,7 |

111,3 |

|

Деревообрабатывающая |

100 |

105,9 |

114,7 |

125,9 |

132,4 |

135,8 |

|

Целлюлозно-бумажная |

100 |

77,5 |

68,4 |

74,8 |

72,3 |

90,3 |

|

Товарность одного куб. м вывезенной древесины, долл. США |

||||||

|

ЛПК, всего |

51,2 |

64,4 |

64,3 |

67,2 |

72,4 |

64,9 |

|

Индекс товарности одного куб. м вывезенной древесины, в%к 2002 году |

||||||

|

ЛПК, всего |

100,0 |

125,8 |

125,6 |

131,3 |

141,4 |

126,8 |

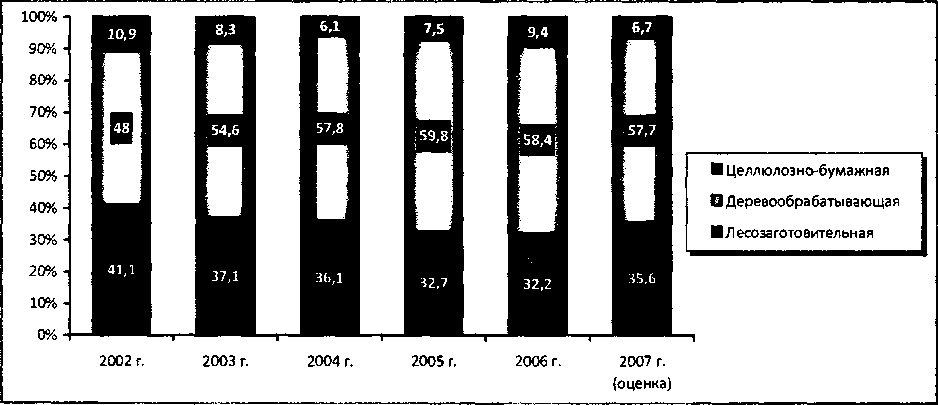

В-третъих, неоптимальной остается отраслевая структура лесного комплекса (рис. 1).

В 2007 году доля перерабатывающих производств в объеме выпуска продукции составила 64,4%, а удельный вес лесозаготовительной деятельности - 35,6%. Однако уровень лесозаготовок в развитых лесопромышленных странах не превышает 20% общего объема производства лесопродукции.

В-четвертих, не полностью реализуются резервы роста производительности труда (табл. 3).

За последние пять лет рост производительности труда на одного работника в год составил 16,6%, из них почти 13% обусловлено повышением цен на лесобумажную продукцию. Вместе с тем среднегодовой темп увеличения заработной платы в целом по ЛПК опережает среднегодовой темп роста производительности труда на 5,1% (13% - в лесозаготовке, 0,1% - в деревообработке, 3,5% - в целлюлозно-бумажном производстве). Одной из главных причин этого является низкая оснащенность комплекса новыми технологиями и техникой.

Рисунок 1. Динамика отраслевой структуры ЛПК Вологодской области, %

Таблица 3. Динамика роста производительности труда и средней заработной платы в АПК Вологодской области

|

Отрасль |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

Среднегодовой темп роста за период 2002 - 2006 гг„ % |

|

Темп роста производительности труда в текущих ценах, в % к предыдущему году |

||||||

|

ЛПК, всего |

121,7 |

122,7 |

118,6 |

105,3 |

115,6 |

116,6 |

|

В том числе: |

||||||

|

Лесозаготовител ьная |

121,6 |

115,7 |

114,7 |

95,3 |

106,3 |

110,3 |

|

Деревообрабатывающая |

126,8 |

131,7 |

119,9 |

117,4 |

114,2 |

121,8 |

|

Целлюлозно-бумажная и лесохимическая |

123 |

93,7 |

124,7 |

80,8 |

148,7 |

111,5 |

|

Темп роста производительности труда в сопоставимых ценах, в % к предыдущему году |

||||||

|

ЛПК, всего |

95,4 |

106,5 |

115,8 |

99,7 |

103 |

103,9 |

|

В том числе: |

||||||

|

Лесозаготовительная |

87,7 |

105,3 |

118,8 |

89,1 |

93,3 |

98,2 |

|

Деревообрабатывающая |

107,6 |

107,2 |

113 |

108,4 |

109,1 |

109 |

|

Целлюлозно-бумажная и лесохимическая |

89,4 |

85,8 |

107,4 |

119,8 |

96,7 |

99,1 |

|

Темп роста заработной платы, в % к предыдущему году |

||||||

|

ЛПК, всего |

122,9 |

124,5 |

122,2 |

115,5 |

123,5 |

121,7 |

|

В том числе: |

||||||

|

Лесозаготовительная |

119,6 |

122,3 |

125,9 |

114,9 |

134,7 |

123,3 |

|

Деревообрабатывающая |

129,5 |

126,7 |

119 |

118,7 |

116,2 |

121,9 |

|

Целлюлозно-бумажная и лесохимическая |

114,7 |

118,1 |

105,2 |

116,9 |

120,6 |

115 |

В-пятых, в лесном комплексе высок физический и моральный износ основных фондов. По видам экономической деятельности он составляет 52,4% в лесозаготовке, 31,0% в обработке древесины и производстве изделий из дерева; в целлюлозно-бумажном производстве он достигает критической отметки - 83,4%. Кроме того, уровень использования производственных мощностей по выпуску продукции глубокой химической переработки не превышает 30%. Современное состояние и качество основных производственных фондов, а также уровень их использования оказывают негативное влияние на производительность труда в лесном комплексе.

В-шестых, наблюдается недостаточный уровень инвестиционной активности. Сумма инвестиций, направленная в лесной комплекс, не превышает 15% общего объема товарной продукции (в развитых лесопромышленных странах достигает 50%). При этом подавляющая часть инвестиций устремляется в деревообрабатывающее производство, а лесозаготовительная отрасль остается инвестиционно непривлекательной (табл. 4). Сохранение данной тенденции может в скором будущем привести к дефициту лесосырья для переработки.

В-седьмых, в экспорте лесобумажной продукции доля лесозаготовительной деятельности остается высокой (табл. 5). По предварительной оценке Департамента лесного комплекса, в 2007 году удельный вес круглых лесоматериалов в валютной выручке составил 27%.

Недоиспользование перечисленных выше конкурентных преимуществ не-

Таблица 4. Динамика инвестиций в АПК Вологодской области

|

Показатель |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. (оценка) |

2007 г. к 2002 г., % |

|

Объем инвестиций, млн. руб., в действовавших ценах |

831,5 |

618,6 |

721,4 |

1 002 |

939,7 |

2 571,6 |

ВЗр. |

|

В % к объему товарной продукции |

9,6 |

6,2 |

6,1 |

7,7 |

6,5 |

14,9 |

+ 5,3 |

|

В том числе объем инвестиций в производство, млн. руб. |

|||||||

|

Лесозаготовительное |

248,1 |

58,0 |

281,9 |

298,4 |

173,2 |

604,7 |

В 2,5 р. |

|

Деревообрабатывающее |

472,1 |

504,3 |

429,9 |

694,3 |

679,9 |

1 858,3 |

В 4 р. |

|

Целлюлозно-бумажное и лесохимическое |

111,3 |

56,3 |

9,6 |

8,5 |

86,6 |

108,6 |

97,6 |

Таблица 5. Динамика и структура валютной выручки от экспорта лесобумажной продукции АПК Вологодской области

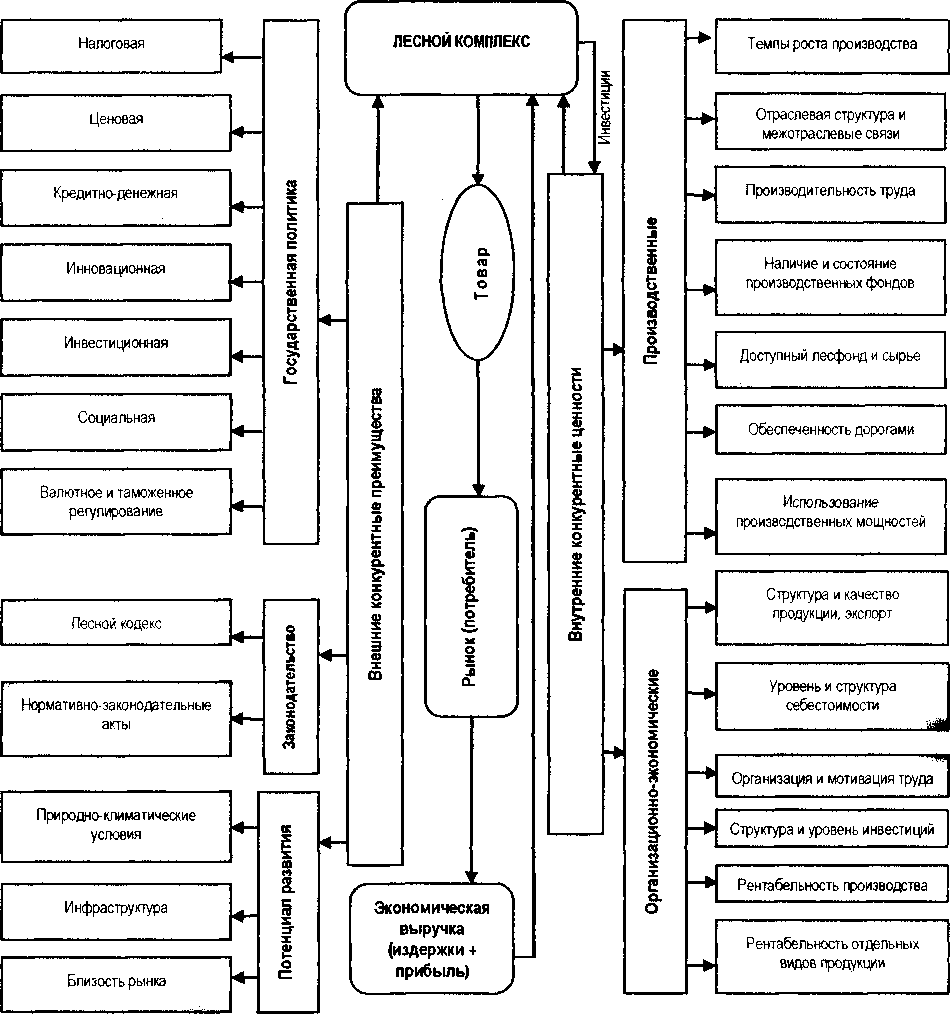

Все это убеждает в том, что реализовать резервы повышения конкурентоспособности предприятиям лесного комплекса без посторонней помощи весьма проблематично. Движущей силой в данном процессе должно выступить государство в лице Правительства Вологодской области и Департамента лесного комплекса. Воздействуя различными методами регулирования, органы власти могут создать благоприятные условия для укрепления конкурентоспособности предприятий и комплекса в целом (рис. 2).

Какие задачи нужно решить для достижения этой цеди?

Прежде всего, необходима единая лесная политика, стимулирующая инновационное развитие лесного комплекса. Особенно это касается лесохозяйственной составляющей, где требуется фундаментальная (с привлечением лесоустроительных структур) инвентаризация лесов, с последующей сертификацией по международным стандартам (ISO, системы FSC и PEFC).

Это позволит повысить инвестиционную привлекательность лесов, что обеспечит внедрение инновационных технологий их воспроизводства и сохранности, а также развитие их инфраструктуры.

Требуется активизация инновационных процессов и в лесопромышленной деятельности путем освоения новых технологий, внедрения высокопроизводительных машин и оборудования. Инструментами достижения данной задачи могут выступать инвестиционно-инновационные проекты по интенсификации лесозаготовок, глубокой переработке сырья и импорто-замещению ряда видов продукции деревообработки и целлюлозно-бумажной промышленности. Например, использование многооперационных машин (для сортиментной заготовки) в лесозаготовительном предприятии Вологодской области ОАО «ЛПК «Кипелово» привело к росту производительности труда в 1,5 раза, а рентабельности почти в 4 раза по сравнению с аналогичным предприятием (табл. 6).

Еще одной первоочередной задачей является ускоренная адаптация рабочей силы к запросам рынка труда. Основу трудового потенциала лесного комплекса должна составить мобильная рабочая сила, обладающая современными ключевыми компетенциями.

Данное условие требует от учебных заведений, занимающихся подготовкой специалистов для лесного сектора, скорейшей адаптации образовательного процесса в интеграции с проведением научных исследований к запросам и требованиям всех субъектов лесных отношений.

Рисунок 2. Состав конкурентных преимуществ регионального лесного комплекса и трансформация их в доход

Таблица 6. Эффективность технологических процессов лесозаготовительной деятельности с разным уровнем инновационности

|

Показатель |

ОАО ППК «Кипелово» |

ЗАО «Вожега-лес» |

||

|

Вывозка древесины |

||||

|

в сортиментах |

в хлыстах |

|||

|

2006 г. |

2007 г. |

2006 г. |

2007 г. |

|

|

Объем вывозки древесины, тыс. м3 |

346 |

347 |

190 |

193 |

|

Рентабельность производства, % |

18,1 |

20 |

2,4 |

5,6 |

|

Комплексная выработка на одного рабочего в год, м3 |

652 |

652 |

445 |

450 |

|

Средняя месячная зарплата работающего, руб. |

11 486 |

12053 |

6637 |

6 670 |

|

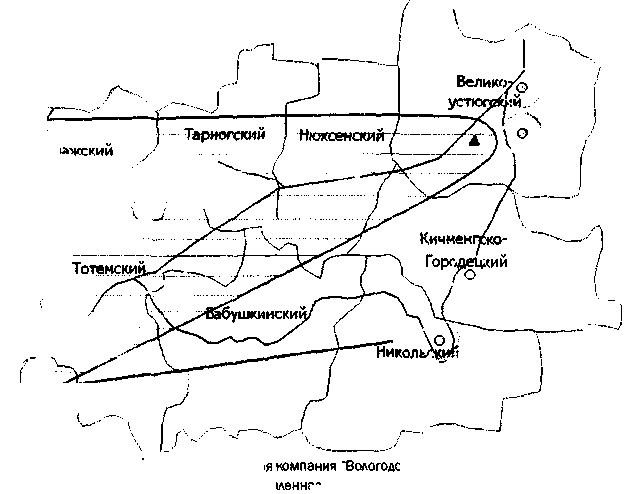

m 1/ / / / / \ ч X 8 ) БаоаёвсКий/) цУ,\/™У72 VztKmiJh, Jicsetйи ^ 1 У fZzXw^y^l j АА^А" voW~P i рв^е g /' Чагодощенский \/'~'~_у—-=^J*|eM№ei№^y7v х - \ 7\ ) 1 1—УХ Х^екснинскуи^ i г 1 |

г'—V ] Тарногский ) Нюксенскипт-----------/К з\® / Г^ --- Верховажский у/ L\ / “^'д'^о^годский/ \ У 1 А. Харов^ии ^^f Кичиен^о- —'

У \ Г.! а ' / ^Вабушкинский/ / ! Сокольский _ ----"у^'Яикольский 1 . Мдаодхречбнскии j i * ЗАО «Холдинговая компания "Вологодские лесопромышленники» Ч ^ -/' * ^^ ,|ДесопРомышленная холдинговая компания "Череповецлес»

ХЧ @ , О ОАО «Корпорация "Вологдалеспром» А * ЗАО «Череповецкий ФМК» " ■ Лесоиндусгриальная компания (г. Ярославль) • Базовыепредприятиядляформированияновыхструкгур _ ^ Сфера влияния интеграционной структуры |

Экономика региона: проблемы и перспективы развития

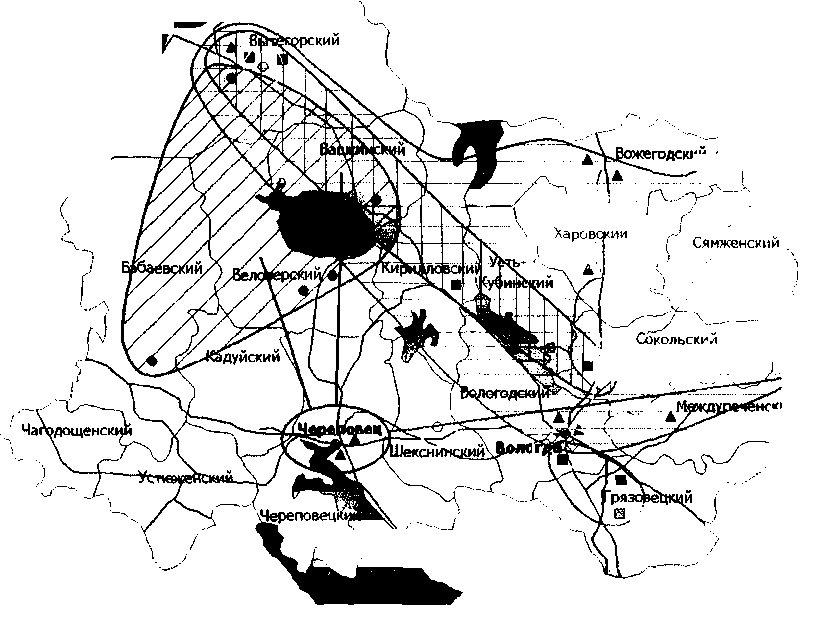

Рисунок 3. Интегрированные структуры АПК на территории Вологодской области

Актуальным остается и вопрос совершенствования системы управления в лесном комплексе региона.

В условиях глобализации экономики и усиления конкуренции неоспоримыми преимуществами обладают интегрированные бизнес-группы (ИБГ), корпорации и ассоциации, кластеры и стратегические партнерства (альянсы). Заметим, что на территории области в настоящее время действуют пять интеграционных структур (компании, корпорации и холдинги), имеющие дочерние предприятия в нескольких лесоэкономических зонах (рис. 3).

Эти структуры входят в различные промышленные и промышленно-финансовые группы, находящиеся за пределами Вологодской области (типа «Титан»), и действуют в первую очередь в интересах данных групп, а потому не решают и не могут решить вопросы повышения конку рентосп особности реги он ал ьно го лесного комплекса.

Следовательно, требуются новые формы организации, способные обеспечить рост конкурентоспособности комплекса. Мировой опыт свидетельствует о том, что решить эту задачу способна кластерная политика, основанная на инновациях, эффективном взаимодействии промышленных предприятий, организаций науки и образования с непосредственным участием системы государственной поддержки. Однако формирование кластерной структуры на основе добровольной интеграции предприятий в условиях рынка требует большого временного лага, сократить который возможно путем усиления роли государства, например за счет конвертации государственных инвестиций в акционерный капитал предприятий.

Вложение го<ударственных инвестиций может осуществляться как в денежной, так и вещественной форме по следующим направлениям:

£ льготное предоставление участков лесного фонда в аренду;

£ оказание помощи по обеспечению проведения лесохозяйственных работ и развития лесной инфраструктуры;

£ участие в модернизации действующих и строительстве новых производственных мощностей;

£ содействие формированию новационного управленческого и кадрового потенциала.

Целесообразность создания кластерной структуры подтверждается эффективным функционированием под эгидой государства таких вертикальноинтегрированных структур, как РАО ЕЭС, ГАЗПРОМ, ВПК, РЖД, космическая и наноиндустрия.

В заключение хочется подчеркнуть, что для повышения конкурентоспособности ЛПК Вологодской области на мировых рынках необходима консолидация усилий всех участников лесных отношений (властвующие структуры, бизнес и население) в осуществлении под контролем Правительства области лесной политики и полномасштабное участие государства в капитализации лесных активов.