Резервы сокращения дефицита федерального бюджета: оптимизация расходов федерального бюджета в условиях экономического спада

Автор: Шмагина А.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12 (34), 2017 года.

Бесплатный доступ

Данная статья просвещена изучению проблемы обеспечения эффективности расходов федерального бюджета, способствующих экономическому росту в сложившихся макроэкономических условиях. В результате анализа структуры и динамики расходов федерального бюджета были выявлены основные направления государственной финансовой политики: поддержание обороны, национальной безопасности, социальной обеспеченности. В работе были выявлены возможные пути оптимизации расходов федерального бюджета для повышения их эффективности и нацеленности на обеспечение экономического роста, среди которых автор выделяет рост расходов на человеческий капитал, программных расходов федерального бюджета, совершенствование процедур планирования и контроля расходов федерального бюджета и более обоснованное соотношений расходов на оборону и безопасность в структуре расходов федерального бюджета. Проведенный анализ позволяет полагать, что предложенные направления оптимизации расходов федерального бюджета приведут к сокращению его дефицита и позволят обеспечить приемлемый уровень экономического роста.

Федеральный бюджет, расходы федерального бюджета, дефицит бюджета, государственная программа, программно-целевое бюджетирование, бюджетная политика, экономический рост

Короткий адрес: https://sciup.org/170180375

IDR: 170180375

Reserves for reducing the deficit of the federal budget: optimization of expenditures of the federal budget

This article is referred to the problem of ensuring the effectiveness of federal budget expenditures that support economic growth in the current macroeconomic conditions. After the analysis of the structure and dynamics of expenditures in federal budget there were identified the main directions of the state financial policy: maintenance of defense, national and social security. This article shows possible ways to optimize federal budget expenditures to improve their efficiency and focus on ensuring economic growth. Among possible ways of optimization, the author emphasizes the growth of spending on human capital, expenditures on government program, improving planning and control, and the more rational spending on security and defense in the structure of federal budget expenditures. As the result of this analysis, we can assume that the process of optimization the federal budget expenditures will lead to a reduction in its deficit and ensure an acceptable level of economic growth.

Текст научной статьи Резервы сокращения дефицита федерального бюджета: оптимизация расходов федерального бюджета в условиях экономического спада

Одной из основных задач в деятельности государственных органов власти является реализация бюджетной политики, нацеленной на обеспечение стабильного экономического роста. Направления использования денежных средств, сконцентрированных в федеральном бюджете, определяют приоритеты распределения существенного объема государственных финансовых ресурсов, которые в значительной степени способствуют реализации основных функций государства по созданию условий для «экономического роста, оказанию качественных государственных услуг, обеспечению социальной стабильности, безопасности общества и государства» [0] . В этой связи актуальность проблемы оптимизации структуры расходов бюджета становится наиболее очевидна. Главной целью данного исследования является определение основных групп расходов федерального бюджета, которые должны быть пересмотрены с позиции их соответствия целям экономического роста и развития страны.

В теории государственных финансов бюджет определяется как совокупность финансовых отношений органов государственной власти и местного самоуправления, в результате которых формируются фонды денежных средств на разных уровнях бюджетной системы, необходимые для удовлетворения общественных потребностей и реализации возложенных на данные органы полномочий.

Расходы бюджета представляют собой часть финансовых отношений органов государственной власти, связанных с распределением и использованием обособленной части денежных средств, выплачиваемых из бюджетов всех уровней бюджетной системы, помимо средств, относящихся к источникам финансирования дефицита бюджета. Уровень осуществляемых бюджетных расходов, как способ воздействия органов государственной власти на социальные и экономические процессы, определяется «объемами вовлеченных в экономику бюджетных средств, пропорциями их распределения, направлениями и формами использования» [0, c. 17], и выступает индикатором степени участия государства в обеспечении общеэкономического равновесия.

В зависимости от соотношения сумм полученных доходов и осуществляемых расходов государственными органами власти, выделяют профицитный, дефицитный и сбалансированный бюджет. Понятие дефицита бюджета связно с превышением расходов бюджета над его доходами. Для сокращения дефицита бюджета государство проводит бюджетно-налоговую политику, способную оказывать воздействие на существующую экономическую ситуацию в стране с помощью различных методов.

Выбор инструментов бюджетноналоговой политики для государства является непростой и в то же время одной из ключевых задач на различных этапах экономического цикла, поскольку «эффективная система бюджетных инструментов характеризуется позитивным воздействием на темпы экономического роста, качество жизни населения и инфляцию» [0, c. 12]. Существует два вида бюджетной политики в зависимости от применяемых методов регулирования: стимулирующая (предполагает увеличение государственных расходов и одновременное снижение налогов) и сдерживающая (заключается в ограничении государственных расходов и увеличении налогов). Согласно теории макроэкономического анализа, на фазе спада делового цикла предпочтительнее увеличивать государственные расходы и сокращать налоги. В то время, как на фазе бума для борьбы с инфляцией рациональнее увеличивать налоговую нагрузку и сокращать расходы государства. При этом из основного макроэкономического тождества (сумма личных сбережений S и чистых налогов T равна сумме инвестиционных расходов - I и государственных расходов -G) вытекает, что увеличение государственных расходов ведет к росту бюджетного дефицита, даже в условиях роста налогов. Так как при росте государственных расходов (G↑) и сбережений (S↑), при условии постоянства инвестиционных вливаний (I = const.), растет соотношение (S -I) ↑ и (G - T) ↑. При этом формула дефици- та государственного бюджета: (G-T) > 0. Как следствие, при увеличении государственных расходов для стабилизации экономической ситуации и преодоления экономического упадка неизбежно возникает дефицит государственного бюджета.

Процесс управления дефицитом федерального бюджета в Российской Федерации регулируется нормами Бюджетного Кодекса РФ. Согласно ст. 92 БК РФ дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период. В случае преобладания расходов федерального бюджета над его доходами для покрытия возникшего дефицита привлекаются поступления из внешних и внутренних источников финансирования дефицита федерального бюджета, состав которых детализирован в ст. 94 БК РФ. Статья 17 Федерального закона "О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов" утверждает отдельные суммы операций по источникам финансирования дефицита федерального бюджета. Большую часть внутренних источников на 2017 год составляет сумма изменения остатков средств на счетах по учету средств федерального бюджета, в основном за счет изменения остатков средств Резервного фонда. И традиционно существенный вклад в источники финансирования дефицита вносят средства от размещения государственных ценных бумаг Российской Федерации в валюте Российской Федерации. На плановый период структура источников покрытия дефицита федерального бюджета сохранится, за исключением факта упразднения Резервного фонда и, соответственно, обнуления остатков средств на счету, в результате его объединения с Фондом национального благосостояния (ФНБ).

В сложившейся макроэкономической ситуации Минфином России принимаются оптимизационные меры по балансировке федерального бюджета. При этом понятие оптимизации расходов федерального бюджета означает, что в ситуации сокращения общего объема расходов федерального бюджета, требуется выявить возможные приоритетные направления, которые обеспечат решение существующих задач и создадут необходимые условия для экономического роста.

Основными инструментами оптимизации расходной части федерального бюджета в настоящее время можно считать:

-

1) сокращение межбюджетных трансфертов бюджету Пенсионного фонда Российской Федерации;

-

2) привлечение финансов организаций в виде инвестиций для решения государственных задач;

-

3) вложение средств ФНБ и пенсионных накоплений в инвестиционные проекты;

-

4) обеспечение узкой направленности бюджетных средств на социальную под-

- держку граждан и проведение структурных реформ в социальной сфере;

-

5) повышение эффективности бюджетных расходов в целом, в том числе за счет оптимизации государственных закупок, бюджетной сети и численности государственных служащих;

-

6) совершенствование методов планирования расходов бюджета, в особенности программно-целевого метода, с целью финансирования расходов бюджета и другие.

Из прогнозных значений расходов бюджета на 2018-2019 года, очевидно, что государство стремится к общему снижению расходов федерального бюджета по всем видам основных расходных статьей (рис. 1).

■ Управление и силовой блок

= Экономика

■ Социальная политика

Е Человеческий капитал

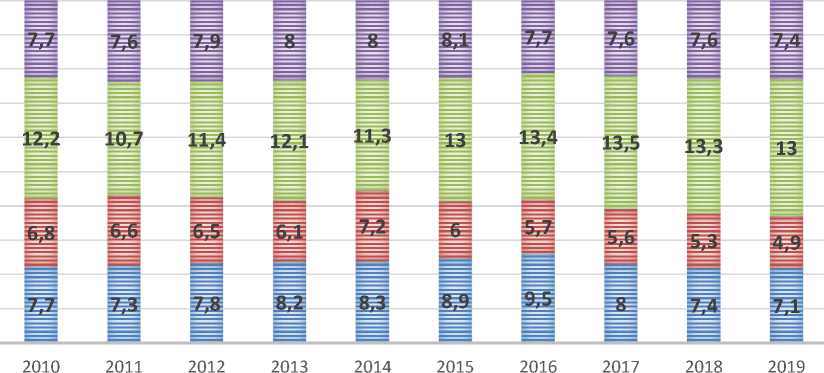

Рис. 2. Укрупненная структура расходов бюджетной системы в % ВВП

В 2017 году планируется сокращение расходов на человеческий капитал по сравнению с предыдущим годом на 0,5% и предполагается дальнейшее сокращение до 7,4% ВВП в 2019 году. Сильнее всего к 2019 году планируется сокращение расходов на силовой блок и государственные инвестиции и субсидии на 2,4% и 0,8% ВВП, соответственно. При этом повышение удельного веса расходов на социальную политику специалисты связывают с нерешенностью проблемы реформирования пенсионной системы [3].

Однако при текущем наборе социальных обязательств и преобладании расходов на национальную оборону и национальную безопасность, затрудняющих процесс оздоровления бюджетной политики, сложно предсказать исполнение федерального бюджета на плановый период в намеченном направлении. Данные об исполнении расходов федерального бюджета в разрезе разделов в 2012-2016 годах представлены в таблице 1. Существует ряд разделов, по которым исполнение бюджета ежегодно заметно отклоняется от намеченных расходов. Это, в первую очередь, расходы по межбюджетным трансфертам общего характера субъектам Российской Федерации и муниципальным образованиям, в среднем превышающие плановые показатели в изучаемом периоде на 2-3%. Начиная с 2014 года заметно растут незапланированные расходы на национальную экономику в условиях действия экономических санкций и развития импортозаме-щения. Так же следует отметить, что в течение всего изучаемого периода наблюдается значительное отклонение расходов федерального бюджета на здравоохранение.

Таблица 1. Исполнение расходов федерального бюджета в 2012-2016 годах, млрд. руб.

|

Наименование раздела |

2012 |

2013 |

2014 |

2015 |

2016 |

||||||||||

|

216-ФЗ |

Исполнен нс |

В%к платг |

216-ФЗ |

Исполнен |

В%к плану |

349-ФЗ |

Исполнен |

В%к план}’ |

38443 |

Исполнен |

В % к плану |

41543 |

Исполнен |

В%к плану |

|

|

ВСЕГО |

11957,3 |

12890,7 |

99,5 |

13387,3 |

13342.9 |

99,7 |

13960.1 |

14831,6 |

92,3 |

13-117.3 |

15 610.9 |

101.3 |

16403,0 |

16416,4 |

100,1 |

|

Общегосударствен ные вопросы |

829.6 |

806.0 |

96.8 |

894,3 |

850,7 |

95,1 |

1013,9 |

935.7 |

92,3 |

1074,9 |

1108,3 |

103,1 |

1094,2 |

1095,6 |

100,1 |

|

Национальная оборона |

1,846.6 |

1.812.3 |

98.2 |

2 109.0 |

2 103,6 |

99,7 |

2 470,6 |

2 479,1 |

100,3 |

3 173,8 |

3 181,4 |

100,2 |

3 895,4 |

3 775,3 |

96,9 |

|

Национальная безопасность |

1,826.3 |

1,843.0 |

101.3 |

2 050.1 |

2 061,6 |

100.6 |

2065,7 |

2 086,2 |

101.0 |

2 056.9 |

1965.6 |

95.6 |

1 935,1 |

1 893.7 |

98,1 |

|

Национальная экономика |

1,792.8 |

1.968.5 |

97.1 |

1 838.4 |

1 849,3 |

100,6 |

2219,0 |

3 062,9 |

138.0 |

2 152.8 |

2324,2 |

108.0 |

2171,6 |

2302,1 |

106,0 |

|

ЖКХ |

135.3 |

228.3 |

103.0 |

177,5 |

177,5 |

100,0 |

123,3 |

119,6 |

97,0 |

138,7 |

144,1 |

103.9 |

57,8 |

72,2 |

в 1,2 р |

|

Охрана окружающей среды |

21.7 |

22.5 |

99,3 |

24,8 |

24,3 |

97,8 |

54,5 |

46,4 |

85.0 |

48,2 |

49,7 |

103.0 |

64,2 |

63,1 |

98,2 |

|

Образование |

605.7 |

603.8 |

99.2 |

671,5 |

672.3 |

100.1 |

6402 |

638.3 |

99,7 |

590.4 |

610,6 |

103,4 |

560,3 |

597.8 |

106,7 |

|

Культура, кинематография |

86.2 |

89.9 |

96.1 |

97,3 |

94,8 |

97,5 |

97,9 |

97,8 |

99,9 |

90,4 |

89,9 |

99,4 |

90,9 |

87,3 |

96,0 |

|

Здрадотрзнекне |

552.5 |

613.9 |

I09.S |

488.7 |

502,0 |

102,7 |

480,8 |

535,5 |

111,4 |

376.6 |

516.0 |

137.0 |

462.9 |

506,3 |

109.4 |

|

Социальная политика |

3,901.7 |

3,859.7 |

99,2 |

3 861.0 |

3 833,1 |

99,3 |

3 506,4 |

3452,4 |

98,5 |

4 300,7 |

4265,3 |

992 |

4628,1 |

4 588,5 |

99,1 |

|

Физкультура и спорт |

42.1 |

45.7 |

108.4 |

67,4 |

68,0 |

100,9 |

77,3 |

71,2 |

92,1 |

72,5 |

73,0 |

100.6 |

66,3 |

59,6 |

89,8 |

|

СМИ |

73.5 |

77.5 |

100,2 |

772 |

77,3 |

100,2 |

72,7 |

74,8 |

103,0 |

80,8 |

82,1 |

101,6 |

77,1 |

76,6 |

99.4 |

|

Обслужи ванне гос. долга |

388.4 |

320.0 |

96.4 |

373,1 |

360,3 |

96,6 |

432.4 |

415,6 |

96,1 |

593.0 |

518.7 |

87.5 |

639.6 |

621.3 |

97,1 |

|

Межбюджетные трансферты |

553.9 |

599.4 |

102,7 |

657,1 |

668,1 |

101,7 |

705,4 |

816.1 |

115,7 |

667.5 |

682,0 |

102.2 |

659,4 |

672,0 |

101,9 |

Исходя из данных таблицы 2, расходная политика федерального бюджета на планируемый период предполагает сокращение расходов на обслуживание сферы здравоохранения, а также незначительный прирост расходов на образование. Данная тенденция отчасти обусловлена возрас- тающей ролью региональных бюджетов в финансировании расходов на человеческий капитал, а также переложением части социальных расходов в сфере медицинского обслуживания на личные бюджеты граждан.

Таблица 2. Динамика расходов федерального бюджета Российской Федерации в 20112016 гг. и на плановый период 2017-2019 гг., млрд. руб.

|

Наименование раздела |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Расходы, всего |

10 925,6 |

#895,0 |

13 342,9 |

14 831,6 |

15 620,3 |

16 416,4 |

16160 |

15951 |

15962 |

|

Обшегосударстве иные вопросы |

ms |

809,9 |

850,7 |

935,7 |

1 117,6 |

1 095,6 |

1170 |

1126 |

1115 |

|

Национальная оборона |

I 516,0 |

1 812,4 |

2 103,6 |

2 479,1 |

3 181,4 |

3 775,3 |

2840 |

2728 |

2816 |

|

Национальная безопасность |

1 259,8 |

1 843,0 |

2 061,6 |

2 086,2 |

1 965,6 |

1 898,7 |

1934 |

1944 |

1931 |

|

Национальная экономика |

1 790,2 |

I 968,5 |

1 849,3 |

3 062,9 |

2 324,2 |

2 302,1 |

2166 |

2344 |

2266 |

|

ЖКХ |

279,8 |

228,8 |

177,5 |

119.6 |

144,1 |

72,2 |

60 |

30 |

27 |

|

Охрана окружающей среды |

17,6 |

22,5 |

24,3 |

46,4 |

49,7 |

63,1 |

76 |

78 |

80 |

|

Образование |

553,4 |

603,8 |

672,3 |

638.3 |

610.6 |

597.8 |

568 |

589 |

586 |

|

Культура, кинематография |

83,8 |

89,9 |

94,8 |

97,8 |

89.9 |

87,3 |

93 |

89 |

90 |

|

Здравоохранение |

499,6 |

613,8 |

502,0 |

535,5 |

516,0 |

506,3 |

381 |

389 |

364 |

|

Социальная политика |

3 128,5 |

3 859,7 |

3 833,1 |

3452,4 |

4 265,3 |

4 588,5 |

5057 |

4970 |

5076 |

|

Физкультура и спорт |

44,2 |

45,7 |

68,0 |

71,2 |

73,0 |

59,6 |

86 |

55 |

34 |

|

СМИ |

61,1 |

77,5 |

77,3 |

74,8 |

82,1 |

76,6 |

70 |

68 |

67 |

|

Обслуживание гос. имуницип. долга |

262,7 |

320,0 |

360,3 |

415,6 |

518,7 |

621,3 |

731 |

868 |

917 |

|

Межбюджетные трансферты |

651,3 |

599,4 |

668,1 |

816,1 |

682,0 |

672,0 |

760 |

742 |

773 |

Более того, следует отметить, что сумма расходов на национальную оборону, безопасность, социальную политику и обслуживание государственного долга в общем объеме расходов федерального бюджета неуклонно увеличивается: с 54% в 2011 году до 56,9% в 2014 году и до 66,3% в 2016 году. На плановый период 2019 года сумма указанных расходов составляет уже 67,2% от общего объема расходов федерального бюджета. Подобное изменение структуры расходов, по мнению автора, не соответствует поставленной задачи стимулирования экономического роста в стране.

Нацеленность государства на сокращение бюджетных расходов, находящих отражение в бюджетных планах, и повышение их эффективности обусловливают необходимость поиска резервов оптимизации расходов федерального бюджета. В процессе изучения динамики и структуры расходной части федерального бюджета были выявлены проблемы неэффективности расходов, обеспечивающих в большей мере финансирование государственных функций, не направленных на обеспечение экономического роста.

В рамках оптимизации расходов федерального бюджета целесообразно выделение ряда направлений, совершенствование которых необходимо для повышения эффективности расходов федерального бюджета. Прежде всего, следует сделать акцент на увеличение расходов на человеческий капитал: здравоохранение, образование, косвенно – поддержку инвестиций [0, c. 21-22]. В данный момент в структуре расходов преобладают расходы текущие, расходы на социальное обеспечение. В этом случае также актуальна проблема оптимизация бюджетных расходов на содержание государственного аппарата, в том числе путем сокращения неэффективных и дублирующих друг друга функций органов государственной власти и управления.

Кроме того, следует определить приемлемый для обеспечения экономического роста объем расходов на оборону, так как доля расходов на оборону в структуре расходов федерального бюджета занимает доминирующую позицию. Следует определить уровень расходов на оборону, который обеспечит страну необходимыми ресурсами для поддержания обороноспособности на оптимальном уровне и простимулирует распорядителей бюджетных средств к их более рациональному использованию.

При этом необходимо направлять большую часть доходов федерального бюджета на реализацию государственных программ Российской Федерации, то есть на программную часть расходов, поскольку они создают необходимые условия для повышения основных показателей экономического роста страны: способствуют приросту частных инвестиций в экономику, финансированию расходов на человеческий капитал, в результате чего происходит повышение занятости населения, создаются условия для развития отдельных регионов и отраслей хозяйствования [0, c. 16]. Согласно Федеральному закону «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов» в 2017 г. расходы на реализацию государственных программ РФ составляют 53% расходов федерального бюджета и к 2020 г. планируется снижение их доли до 51,2%, что свидетельствует о необходимости совершенствования программно-целевого направления расходов федерального бюджета. Можно поддержать мнение российских ученых и практиков [2, 4, 5], что в ближайшей перспективе основными направлениями совершенствования программного бюджетирования на федеральном уровне должны стать:

– увязка бюджетных ассигнований с приоритетами развития экономики, обозначенными в государственных стратегических документах;

– разработка и применение инструментов выявления неэффективных расходов федерального бюджета;

– усиление бюджетной дисциплины;

– учет результатов оценки эффективности государственных программ в рамках бюджетирования;

– согласованность и комплексная оценка действия всех инструментов государственной экономической политики (денежно-кредитных, налогово-бюджетных, инструментов таможенного регулирования и нормативного регулирования).

По данным Министерства финансов РФ, в 2016 году наибольшую долю в объеме расходов федерального бюджета составили межбюджетные трансферты – более 30%, закупки товаров, работ и услуг для обеспечения государственных нужд – 25,5% и расходы на обеспечение выполнения функций государственными органами – 16,0% [6]. Тем не менее, необходимо увеличивать долю расходов на финансирование государственных программ РФ, а также проводить работу по повышению их качества. Более того, на сегодняшний день оценка эффективности бюджетных расходов, чаще всего, производится после осуществления соответствующих расходов по окончании финансового года, что также указывает на необходимость совершенствования процедур предварительного и последующего контроля и повышения интереса Федерального Собрания Российской Федерации к содержанию государственных программ РФ в ходе рассмотрения проекта федерального бюджета.

Таким образом, в заключение хотелось бы еще раз сделать акцент на том, что дефицитное состояние федерального бюджета преодолимо за счет оптимизации его расходной части и реализации предложенных преобразований в части программных расходов федерального бюджета.

Список литературы Резервы сокращения дефицита федерального бюджета: оптимизация расходов федерального бюджета в условиях экономического спада

- Доклад «Об основных направлениях повышения эффективности расходов федерального бюджета», 2015 / Официальный сайт Министерства Финансов / [Электорн. ресурс] URL: https://www.minfin.ru/common/upload/library/2015/07/main/Doklad_Ob_osnovnykh_napravleniyakh_povysheniya_effektivnosti_raskhodov_federalnogo_budzheta.pdf (дата обращения: 29.10.2017)

- Бюджетно-налоговые и денежно-кредитные инструменты достижения финансовой стабильности и обеспечения экономического роста: коллективная монография / под ред. М.А. Абрамовой - Москва: КноРус, 2017.

- Основные направления бюджетной политики на 2017 год и плановый период 2018 и 2019 годов / [Электрон. ресурс] URL: http://www.council.gov.ru/media/files/bMJxsnBCWlrASjcUgjkHmAbXcXFF9VxC.pdf (дата обращения: 29.10.2017)

- Васюнина М.Л. Оптимизация бюджетных расходов и финансовое обеспечение государственных и муниципальных услуг / Финансы и кредит. - 2016. - №6 (678). - С. 14-25

- Шмиголь Н.С. Повышение эффективности программного бюджетирования с учетом лучших зарубежных практик / Экономика. Налоги. Право. - 2017. - Т. 10. - №5. - С. 114-125.

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2016 год/ Официальный сайта Министерства финансов Российской Федерации / [Электрон. ресурс] URL: https://www.minfin.ru/common/upload/library/2017/04/main/0454_Ispolnenie-2017_preview.pdf (дата обращения: 29.10.2017)