Результаты импортозамещения в России (оценка на конец 2020 года)

")

Автор: Кемейшо А.С.

Журнал: Теория и практика сервиса: экономика, социальная сфера, технологии @tps-esst

Рубрика: Проблемы социально-экономического развития

Статья в выпуске: 4 (46), 2020 года.

Бесплатный доступ

Статья посвящена ключевым вопросам импортозамещения в России в условиях воздействия экономических санкций, введенных США и странами Европейского Союза. Автором исследованы промежуточные результаты импортозамещения в России на конец 2020 года. Анализ проведен на примере производства продовольствия.

Импортозамещение, государственная программа, экономические санкции, оценка результатов

Короткий адрес: https://sciup.org/148320312

IDR: 148320312

Текст научной статьи Результаты импортозамещения в России (оценка на конец 2020 года)

С 2015 года импортозамещение стало главным фактором развития национальной экономики и новой реальностью для нашей страны [1-5 и др.]. Однако стоит понимать, что данная проблема существовала и ранее, но была не столь актуальна, как в настоящее время. Она нашла отражение в ряде положений, содержащихся в 7 указах Президента РФ и около 200 федеральных законах, которые регулируют вопросы национальной безопасности. Для решения проблемы импортозамещения очень важно выстроить системный подход и четко следовать ему. Данный подход должен опираться на уровень развития национальной экономики, а также влиять на конкурентоспособность и качество российской продукции. Для всего вышеперечисленного и нужна существенная, а что самое важное, научно-обоснованная национальная программа импортозамещения [8].

В августе 2014 года Российская Федерация ввела запрет на ввоз продуктов из стран Евросоюза, Соединенных Штатов Америки, Канады, Австралии, Норвегии и ряда прочих стран в ответ на ранее введенные этими странами антироссийские санкции из-за вхождения Крыма в состав РФ, а также из-за ситуации на Донбассе. Под ввозным запретом находятся мясные и молочные продукты, рыба, овощи и фрукты [7]. Продовольственное эмбарго изменило структуру российского импорта.

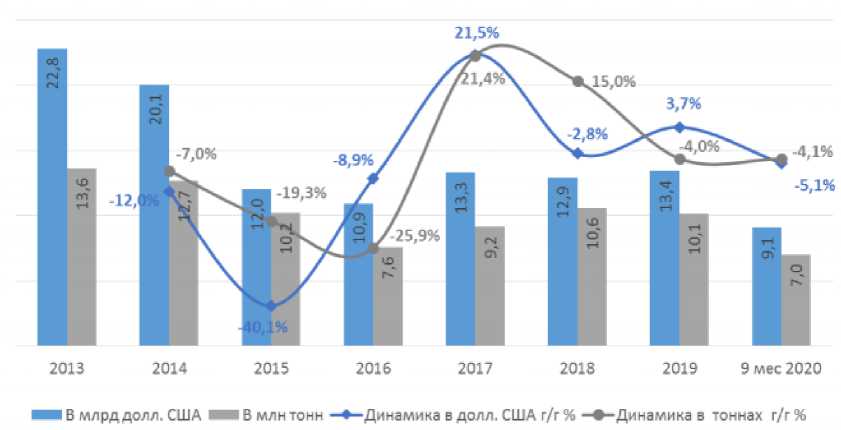

Так, в 2019 г. при сравнении с досанкционным 2013 г. объем импорта данных видов сельскохозяйственной продукции сократился на 41%, до 13,4 млрд долл. США (с 22,8 млрд долл. США). В объемном выражении по итогам прошлого года импорт снизился на четверть, до 10,1 млн тонн по

ГРНТИ 06.91.00

Анастасия Сергеевна Кемейшо – аспирант кафедры общей экономической теории и истории экономической мысли Санкт-Петербургского государственного экономического университета.

сравнению с 2013 г. По итогам истекших 9 месяцев 2020 г. уменьшение объемов импорта «санкци-онки» продолжилось, составив 5% г/г в стоимостном и 4% г/г в объемном выражении. Это происходило на фоне пандемии COVID-19 и ограничений трансграничных поставок, а также снижения курса рубля к иностранным валютам [6]. Эти данные иллюстрируются рис. 1.

Источник: ФТС, данные международной торговли ООН.

Рис. 1. Динамика российского импорта санкционной продукции

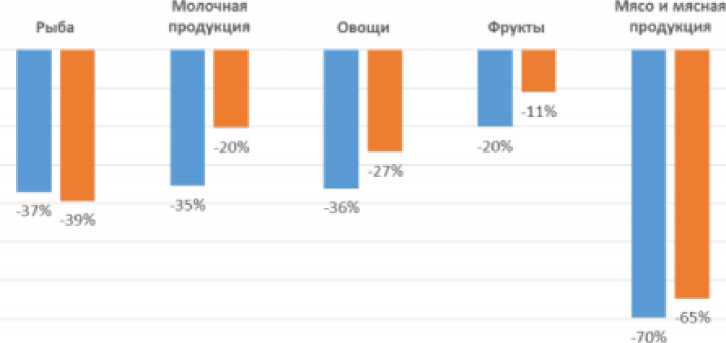

По всем видам санкционной продукции (за исключением рыбы) за семь лет сокращение импорта в стоимостном выражении превысило сокращение в объемном выражении. Это может объясняться смещением импорта в сторону более дешевой продукции из стран внесанкционного списка на фоне двукратного снижения курса национальной валюты России к доллару США (рис. 2).

■ В долл. CHIA % ■ В тыс. тонн %

Источник: данные международной торговли ООН.

Рис. 2. Падение импорта в РФ за период 2013-2019 гг. в стоимостном и объемном выражении

По итогам 2019 г. наиболее существенно (на 70%) сократился импорт мяса и мясосодержащей продукции – до 1 961 млрд долл. США с 6 497 млрд долл. США в 2013 г. В весовом выражении было импортировано на 65% меньше объема в прошлом году, чем в 2013 г. В среднем на 35% в стоимостном выражении за «подсанкционный» период сократился импорт рыбной, сыро-молочной и овощной продукции, падение импорта фруктов было наименее значительным (всего на 20%) [9]. За счет более медленного снижения объемов импорта фруктов по сравнению с другими категориями санкционной продукции в объемном выражении доля импорта последних увеличилась практически на 10% (см. табл.).

Таблица

|

Доли категорий в совокупном объеме импорта в РФ, млн тонн |

[10] |

||||||

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Рыба |

6,5 |

6,0 |

4,6 |

4,7 |

5,3 |

4,7 |

5,3 |

|

Молочная продукция |

9,5 |

9,2 |

9,1 |

13,7 |

12,3 |

9,0 |

10,2 |

|

Овощи |

21,9 |

26,7 |

25,3 |

24,0 |

27,0 |

23,2 |

21,6 |

|

Фрукты |

46,7 |

44,9 |

49,6 |

44,3 |

44,0 |

55,8 |

55,7 |

|

Мясная продукция |

15,4 |

13,3 |

11.3 |

13,3 |

11,3 |

7,3 |

7,3 |

|

Импорт |

13,6 |

12,7 |

10,2 |

7,6 |

9,2 |

10,6 |

10,1 |

По итогам истекших трех кварталов 2020 г. сформировавшиеся с 2013 г. тенденции в целом сохранились – импорт мяса сокращался максимальными темпами (на 21% г/г в стоимости и на 16,3% г/г в объемах), ввоз рыбы и овощей в среднем упал на 10% и 9%, соответственно, тогда как импорт фруктов увеличился на 3% г/г по стоимости и остался практически без изменений в объемах. Опираясь на квартальные показатели текущего года, по объемам совокупного импорта санкционной продукции, можно сделать вывод о том, что, вероятнее всего, он сократится, как и в прошлом году, примерно на 4-5%, до 12,7-13 млрд долл. США и 9,5-9,7 млн тонн [9].

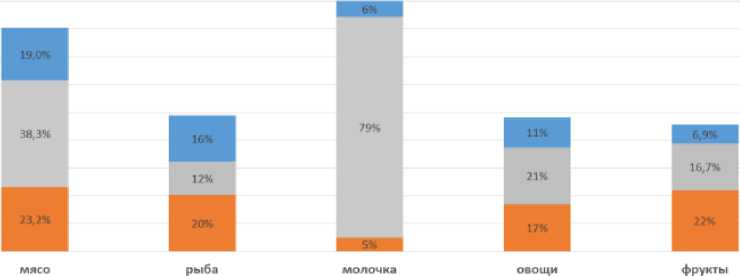

По каждому виду санкционной продукции от 50% до 90% поставок в Россию приходится на три страны (рис. 3). По итогам 9 месяцев 2020 г. тринадцать стран-экспортеров обеспечили 77% поставок санкционной продукции в РФ (7 млрд долл. США), а пять крупнейших экспортеров в Россию – чуть менее 55% российского импорта указанной продукции. Крупнейшей страной-поставщиком в настоящий момент является Белоруссия, на долю которой в совокупности приходится четверть импорта санкционной продукции по итогам 9 месяцев 2020 г. (9,1 млрд долл. США). За указанный период объем ввоза продуктов питания из этой страны составил 2,2 млрд долл. США. На втором и третьем местах по объему ввоза в Россию оказались Турция и Эквадор, обеспечивающие в совокупности порядка 20% импорта санкционной продукции. Аргентина и Китай вместе обеспечили чуть более 10% [там же].

ПАРАГВАЙ БЕЛАРУСЬ БРАЗИЛИЯ

ФАРЕРСКИЕ ОСТРОВА НОВАЯ ЗЕЛАНДИЯ КИТАЙ БЕЛАРУСЬ

ЧИЛИ АРГЕНТИНА

ЕГИПЕТ КИТАЙ АЗЕРБАЙДЖАН

ЮЖНАЯ АФРИКА

ТУРЦИЯ ЭКВАДОР

Источник: данные международной торговли ООН.

Рис. 3 . Крупнейшие страны-поставщики санкционной продукции в РФ по итогам 9 месяцев 2020 г., в стоимостном выражении

В 2013 г. три крупнейшие страны-поставщика также обеспечивали львиную долю импорта каждого вида продукции в РФ, при этом наибольшая доля поставок приходилась на ЕС, из которого в Россию экспортировалась почти треть всей ввозимой продукции. Российский импорт из Белоруссии составлял всего 12%, таким образом, доля белорусских поставок в РФ на текущий момент возросла ровно в два раза, а в абсолютном выражении по итогам текущего года может вырасти в пределах 10% (относительно 2019 г.) до 2,9-3 млрд долл. США при сокращении совокупного объема импорта.

После введения санкций в отношении России изменился состав основных стран поставщиков продуктов питания. С 2013 г. по сентябрь 2020 г. российский импорт рыбы и рыбной продукции сместился из Норвегии на Фарерские острова и в Чили (доля этой страны в российском рыбном импорте увеличилась в два раза). Поставки сыро-молочной продукции из ЕС и Украины в Россию переместились в Белоруссию, как основную страну отправления. Доля Белоруссии в российском импорте сыро-молочной продукции двукратно увеличилась (с 40% до 80%) в стоимостном выражении. В поставках плодоовощной продукции доля китайских поставок выросла в два с половиной раза, а ввоз из ЕС был заменен египетскими и азербайджанскими поставками. Экспорт фруктов из ЕС переместился в Эквадор как основную страну-отправитель. Белоруссия также «забрала» на себя весь объем мясных поставок на российский рынок, ранее приходившийся на ЕС [9].

Анализ движения указанных товаров в объемном и стоимостном выражении между российскими бывшими и настоящими поставщиками санкционной продукции в 2013 и 2019 гг. показывает, что экспорт фруктов из ЕС в Эквадор вырос в более чем семь раз в объемном (и, соответственно, в стоимостном выражении). При этом доля российского импорта фруктов из Эквадора составила почти треть (от общей стоимости ввезенных фруктов) по итогам 9 мес. 2020 г., тогда как в 2013 г. Эквадор не входил в число основных поставщиков фруктов в Россию [там же].

Совокупный объем производства запрещенной к ввозу на рынок РФ продукции вырос с 2013 по 2019 гг. на 12,3% до 25,2 млн. тонн, тогда как объем импорта той же продукции за аналогичный период сократился на 25,4% до 10,1 млн тонн. Если по итогам 2013 г. совокупный объем внутреннего производства в РФ в 1,6 раза превышал совокупный объем импорта данных категорий продуктов, то в 2019 г. превышение производства над импортом составило 2,5 раза и возросло до 2,7 раза по итогам 9 месяцев 2020 г. За последние три квартала на фоне сокращения совокупного импорта на 4,1% объем собственного производства в РФ вырос на 2,1% г/г до 19,2 млн т (см. рис. 4).

зо зо*,

^е Производство, млн томи ИМПОРТ, мл и томи ^Ф* Динамике производства, % г/г ^^■Динами на импорта, % г/г

Источник: ФТС, Росстат, данные международной торговли ООН, НРА.

Рис. 4. Динамика производства и импорта санкционной продукции в РФ, млн тонн

Но при всем этом, размер доли импорта в совокупном предложении санкционных продуктов на рынке сократился. Однако данное сокращение оказалось не слишком значительно, как можно было бы прогнозировать. По итогам текущего года на фоне сокращения импорта на 4-5% и двухпроцентного роста внутреннего производства возможно ожидать сохранения доли импорта на текущем уровне - чуть более 27%. По мясной, рыбной и сыро-молочной продукции наблюдается крат- ное превышение объемов производства над объемами импорта, которое в среднем составляло 5,2 раза в 2013 г., а по итогам 9 месяцев 2020 г. возросло до 12 раз. Иными словами, доля импорта данных трех категорий продукции в совокупном объеме предложения (производство + импорт) в 2013 г. составляла 16%, а по итогам сентября 2020 г. сократилась до 7,7% [9].

По сравнению с вышеприведенной динамикой импорта по категориям санкционной продукции за период 2013-2019 гг., внутреннее производство мясной продукции выросло на треть до 10,2 млн тонн (при сокращении импорта на 65%), производство рыбной продукции сократилось на 7% до 4,5 млн тонн (тогда как импорт - на 39%), сыро-молочной продукции увеличилось на 5% до 10,4 млн тонн (импорт сократился за период на 20%). По фруктам и плодоовощной продукции наблюдается обратное соотношение объемов производства и импорта. В силу климатических условий Россия является нетто-импортером данных категорий сельхозпродукции, и доля внутреннего производства несоизмеримо мала по сравнению с объемом импорта. При этом производство овощей и фруктов российскими компаниями демонстрирует рост, этот показатель вырос с 2013 по 2019 гг. в два с половиной раза, тогда как объем импорта сократился на 16% (в объемах). За девять месяцев 2020 г. внутренней предложение выросло в полтора раза, объем импорта сократился на 4,3% в годовом исчислении.

Таким образом, несмотря на активно проводимую уже шесть лет политику импортозамещения, а также на рост темпов внутреннего производства различных категорий продуктов питания, полного импортозамещения в России не произошло. Объем ввоза санкционной продукции за период 2013-2019 гг. сократился на четверть в реальном и на 40% в стоимостном выражении. При этом объем российского производства данных категорий продуктов вырос на 12,3% [9]. Многие крупнейшие действующие поставщики в РФ существенным образом нарастили объем импорта из ЕС, что, скорее всего, не обусловлено столь же значительным ростом внутреннего потребления, а, как можно предположить, увеличением объемов реэкспорта в Россию. Белоруссия заменила ЕС в качестве основного поставщика в РФ (с долей в 25% от совокупного российского импорта санкционной продукции).

Статистические данные позволяют констатировать, что полного импортозамещения в России за семилетний период не произошло. Ограниченная реализация государственной политики, принятой в 2014 году, обусловлена рядом факторов: климатические условия, не позволяющие замещать импорт овощей и фруктов продуктами собственного производства; отсутствие достаточного поголовья скота для производства мясной продукции; ценовые преимущества экспорта российской рыбы над поставками внутри страны; недостаточно развитые технологии и мощности для производства сыров и молочной продукции [11].

Подвоя итог, отметим, что политика импортозамещения имеет положительную динамику, а при условии пролонганции текущих санкций по отношению к Российской Федерации в будущем можно ожидать полного импортозамещения по ряду видов продукции (мясная продукция и сыро-молочная).

Список литературы Результаты импортозамещения в России (оценка на конец 2020 года)

- Боркова Е.А., Буравилина Ю.И., Сенчило А.А. Влияние санкций на инвестиционный климат и промышленную политику России // Экономика и бизнес: теория и практика. 2016. № 10. С. 9-12.

- Вертакова Ю.В., Положенцева Ю.С., Клевцова М.Г. Санкции в условиях глобализации и их влияние на экономическое развитие России // Экономика и управление. 2015. № 10 (120). С. 24-32.

- Ерасова Е.А., Плотников В.А. Оборонно-промышленный комплекс России и перспективы его развития в условиях экономических санкций и реализации политики импортозамещения // Экономическое возрождение России. 2015. № 2 (44). С. 102-110.

- Кемейшо А.С. Перспективы импортозамещения в России в 2020-2021 годы // Современные вызовы экономики и систем управления в России в условиях многополярного мира. Сборник научных трудов Всероссийской научно-практической конференции студентов и магистрантов. СПб.: Скифия-Принт, 2020. С. 85-91.

- Угарова Е.И. Экономические санкции и их влияние на российскую экономику // Социально-экономическое развитие России и Монголии: проблемы и перспективы. Материалы VII Международной научно-практической конференции. Улан-Удэ, 2020. С. 250-254.

- Постановление Правительства РФ от 15.04.2014 г. № 328 «Об утверждении государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности».

- Распоряжение Правительства РФ от 02.10.2014 г. № 1948-р «Об утверждении плана мероприятий по содействию импортозамещению в сельском хозяйстве на 2014-2015 гг.».

- Носов Н.Н. Импортозамещение как путь развития российских компаний. [Электронный ресурс]. Режим доступа: https://cutt.ly/mjxU0sc (дата обращения 10.12.2020).

- Федеральная служба государственной статистики. [Электронный ресурс]. Режим доступа: http://www.gks.ru (дата обращения 10.12.2020).

- ФТС, данные международной торговли ООН. [Электронный ресурс]. Режим доступа: https://comtrade.un.org/data (дата обращения: 10.12.2020).

- Plotnikov V., Ugarova Iu., Ugarova E. The impact of economic crises on the Russian cheese market // E3S Web of Conferences. 2020. Vol. 175. Р. 13045. DOI: 10.1051/e3sconf/202017513045