Результаты применения интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

Автор: Санькова М.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (63), 2020 года.

Бесплатный доступ

В данной работе представлены результаты применения интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности к выборке компаний с видом экономической деятельности «Обеспечение электрической энергией, газом и водой, кондиционирование воздуха» в 2016, 2017 и 2018 годах.

Достоверность данных, бухгалтерская отчетность, манипулирование данными, финансовые коэффициенты

Короткий адрес: https://sciup.org/170182775

IDR: 170182775 | DOI: 10.24411/2411-0450-2020-10507

Results of application of the integral indicator of the evaluation of the probability of distortion of the financial results in the accounting reporting

This paper presents the results of applying the integrated indicator for assessing the probability of distortion of financial results in financial statements to a sample of companies with the type of economic activity “Electricity, gas and water supply, air conditioning” in 2016, 2017 and 2018.

Текст научной статьи Результаты применения интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

Переход к информационному обществу в корне изменил положение информации. Экономическая информация является определяющим фактором успешной деятельности компаний в условиях рыночной экономики. Экономическая информация должна быть доступной и достоверной. В этой связи возрастает значимость инструментов оценки качества информации, содержащейся в бухгалтерской (финансовой) отчетности.

Так, в соответствии с заявленной темой выдвинем гипотезу 1 : возможно построение интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской (финансовой) отчетности с учетом отраслевой специфики.

Для проверки гипотезы и построения интегрального показателя был использован определенный пошаговый алгоритм действий, предложенный М.А. Алексеевым и включающий следующие этапы [1].

-

1) Первичное определение основных поведенческих типов хозяйствующих субъектов;

-

2) Предварительный отбор компаний;

-

3) Формирование обучающих выборок;

-

4) Отбор финансовых показателей;

-

5) Построение модели, определение границ и проверка результатов.

0.0642 х — SAL

Реализация вышеуказанных этапов позволила осуществить построение интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской (финансовой) отчетности для компаний с видом экономической деятельности «Обеспечение электрической энергией, газом и водой, кондиционирование воздуха» в 2016. Интегральный показатель оценки вероятности оценки вероятности искажения финансового результата в бухгалтерской отчетности имеет вид (1, 2):

Ү _занижение =0.127+1.0843× - 3.0926 × +0.624× - 0.0007

cs

×

INV

-

Ү _завышение = -0,9043 + 0,0001 × + 0.1485 ×

+ 0.3259 × + 17.4208 ×

SAL ТА

CASH CASH

- 3.9684 ×

ТА СА

Критерием качества построенной модели является ее предсказательная сила, значение которой должно достигать 70%. Данное значение было достигнуто (табл. 1).

Таблица 1. Результаты проверки качества полученной модели в 2016 г.

|

Год |

Тип манипулирования |

Предсказ |

Предсказ |

% |

|

|

2016 |

завышение |

к |

35 |

32 |

72,24 |

|

з |

10 |

57 |

85,07 |

||

|

занижение |

с |

80 |

12 |

86,96 |

|

|

к |

41 |

51 |

75,44 |

Гипотеза 1 подтверждена.

Выдвинем гипотезу 2 : состав финансовых показателей интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской (финансовой) отчетности изменяется с годами.

Для подтверждения гипотезы 2 было осуществлено построение интегральных показателей оценки вероятности искаже- ния финансового результата в бухгалтерской (финансовой) отчетности для компаний с видом экономической деятельности «Обеспечение электрической энергией, газом и водой, кондиционирование воздуха» в 2017 и 2018 годах аналогично.

Полученные интегральные показатели имеют вид (3, 4, 5, 6):

Ү17 _занижение =4,5663-6,1896× ^ + 2.3826 × S - 3.9868 × ^ - 0.0681 × у+

0.1056× -0.0118× (3)

Е FA v 7

TT TD

Ү 17_завышение = -0,3748 - 0,0271 × у + 0.0096 × у + 0.0403

× SAL + 20.7695 ×

CASH + 0.0091 × -

3.0482 × CASH

FRT

Ү 18_занижение = 0.1205 - 0.1109 × CL

0.2014 × CASH

-

TT Fn PF

-0.034× +0.1274× -0.0213× +

TA . .

0.3735 × САНН (5)

Ү 18_завышение = -376103 + 376103.3 × - + 376103.3 × + 0.007648 × - +

0.098207× -0.033309× (6)

Полученные модели также являются качественными, так как их предсказательная сила более 70% (табл. 2).

Таблица 2. Результаты проверки качества полученных моделей в 2017 и 2018 гг.

|

Год |

Тип манипулирования |

Предсказ |

Предсказ |

% |

|

|

2017 |

завышение |

к |

61 |

38 |

71,62 |

|

з |

18 |

81 |

81,82 |

||

|

занижение |

с |

89 |

10 |

89,89 |

|

|

к |

48 |

51 |

51,52 |

||

|

2018 |

завышение |

к |

48 |

61 |

74,04 |

|

з |

16 |

93 |

85,32 |

||

|

занижение |

с |

57 |

52 |

72,29 |

|

|

к |

50 |

59 |

74,13 |

Таким образом, гипотеза 2 подтверждена. Состав финансовых показателей интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской (финансовой) отчетности изменяется с годами. Данный факт свиде- тельствует об адаптации компаний к существующим методам оценки качества экономической информации.

Полученные модели оценки вероятности искажения финансового результата в бухгалтерской (финансовой) отчетности с учетом отраслевой специфики были апро- бированы на реальном массиве данных-выборке компаний, предоставивших полную отчетность в 2016, 2017 и 2018 годах, отрасли обеспечения электрической энергией, газом и паром; кондиционирование воздуха. Были получены следующие результаты (рис. 1, 2 и 3).

70,00 60,00 50,00

40,00

30,00 20,00 10,00

0,00

Занижающие Неопределенные Не искажающие Неопределенные Завышающие со знаком "-"

со знаком "+"

Рис. 1. Распределение компаний, вошедших в выборку, по вероятности искажения финансовой отчетности в 2016 году, %

100,00

80,00

60,00

40,00

20,00

0,00

Занижающие Неопределенные Не искажающие Неопределенные Завышающие со знаком "-" со знаком "+"

Рис. 2. Распределение компаний, вошедших в выборку, по вероятности искажения финансовой отчетности в 2017 году, %

120,00

100,00

80,00

60,00

40,00

20,00

0,00

Занижающие Неопределенные Не искажающие Неопределенные Завышающие со знаком "-" со знаком "+"

Рис. 3. Распределение компаний, вошедших в выборку, по вероятности искажения финансовой отчетности в 2018 году, %

Интерпретируя полученные результаты, получаем:

– в 2016 году более 80% компаний искажали данные бухгалтерской отчетности, при этом: 59,81% занижали результаты своей деятельности;

– в 2017 году 92,79 % компаний не искажали результаты хозяйственной дея- тельности, 5,83%- завышали результаты деятельности, 1,38%- занижали;

– в 2018 году 98,83% компаний не искажали результаты своей деятельности.

Для подтверждения объективности результатов, проанализируем общее состояние отрасли в рассматриваемом периоде.

Напомним, что более 90% всех генерирующих мощностей ЕЭС России относят на долю 12-ти крупнейших компаний отрасли. Большинство крупных компаний отрасли- компании с государственным участием. Так, в 2016 году премьер-министром Дмитрием Медведевым было подписано правительственное постановление, согласно которому госкомпании должны были направить на выплату дивидендов не менее 50% прибыли по МСФО (если она больше прибыли по РСПБУ) [2]. Ранее действовал норматив в 25%. Также стоит отметить, что вице- премьер Аркадий Дворкович заявил о том, что отдельным компаниям дивиденды будут установлены в индивидуальном порядке: «решение об увеличении выплат будет приниматься в индивидуальном порядке на основании анализа рисков инвестпрограмм» [2]. Данная оговорка, по мнению экспертов, стимулировала компании к поиску всевозможных «лазеек» и манипулированию данными отчетности, что подтверждается результатами проведенного исследования (более 80% компаний искажали данные бухгалтерской отчетности).

К тому же, сектор электроэнергетики не был готов к увеличению нормы выплаты дивидендов, поскольку после кризиса 2008 года он потеряли инвестиционную при- влекательность. Одна из причин этого-большие расходы на замену устаревшего оборудования. Модернизация была приоритетным направлением электроэнергетических компаний в период с 2011 по 2015 г.

По итогам дивидендных выплат в 2016 году, были даны экспертные оценки [2], согласно которым бюджет недополучил значительные суммы из-за возможности индивидуального определения уровня дивидендов.

В 2017 и 2018 годах было снова признано формально «считать целесообразным предусматривать на выплату дивидендов не менее 25% чистой прибыли акционерного общества» [2]. Однако неформально сохранялось требование Минфина довести выплаты дивидендов до 50% от чистой прибыли. Замминистра финансов Алексей Моисеев не исключал того, что Правительство РФ может все же удвоить норму к концу 2018 года [3].

Так, по данным Национального рейтингового агентства, в 2018 году выплаты госкомпаний достигли исторического максимума в 3,13 трлн. рублей. Компании стремительно наращивали суммы выплачиваемых дивидендов, готовясь к повышению нормы выплаты. Это привело к положительному эффекту на финансовом рынке- росту доходности рынка в целом.

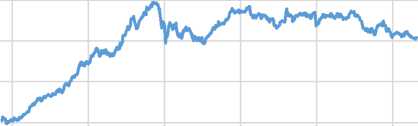

Сектор электроэнергетики не был исключением. По итогам 2016 года индекс ММВБ-Электроэнергетика прибавил более 100%. Динамика индекса ММВБ-Электроэнергетика в период с 2015 по 2018 гг. представлена на рисунке 4 [3].

15.07.201531.01.201618.08.201606.03.201722.09.201710.04.201827.10.201815.05.2019

Рис. 4. Динамика индекса ММВБ-Электроэнергетика в 2016-2018 гг.

Таким образом, можно выделить два фактора, позволяющих компаниям с видом экономической деятельности «Обеспечение электрической энергией, газом и па- ром; кондиционирование воздуха» не искажать данные бухгалтерской отчетности, выполняя при этом требования Правительства РФ относительно сумм выплачиваемых дивидендов, в 2017 и 2018 гг.:

-

1) Снижение формального требования предусматривать на выплату дивидендов до 25% от чистой прибыли (с 50% в прошлом году);

-

2) Завершение программы модернизации российской энергетики и, как следствие, высвобождение денежных средств у компаний, которые они, в большинстве

своем, отправляли на выплату дивидендов или уменьшение долга.

Обобщая вышесказанное, заключим, что результаты применения интегральных показателей оценки вероятности искажения финансового результата в бухгалтерской отчетности можно считать адекватными, так как они соответствуют состоянию отрасли в рассматриваемый период.

Список литературы Результаты применения интегрального показателя оценки вероятности искажения финансового результата в бухгалтерской отчетности

- Алексеев М.А Методика построения показателя выявления искажения результатов деятельности компаний / Алексеев М.А., Дудин С.А. // Бухгалтерский учет, анализ и аудит: форсайт и бэкграунд. - Новосибирск, 2017. - С. 5-19.

- Официальный сайт Министерства финансов РФ. - [Электронный ресурс]. - Режим доступа: https://m.minfin.ru/ru/, (Дата обращения:10.05.2020)

- Баулин А. Стоит ли покупать акции энергетических компаний в 2017 году. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/opinions/money/14/02/2017/58a336df9a79472787acc774 (Дата обращения:10.05.2020)