Результаты выздоровления финансовой системы после мирового кризиса начала 21 века: продольное сравнение. Аллегория великой депрессии (часть 2)

")

Автор: Мясоедов Алексей Иванович, Иванова Светлана Петровна

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 1 (71), 2023 года.

Бесплатный доступ

В настоящей работе рассматривается, контекст управления и финансовые институты и их соотношение с различными аспектами финансовой системы страны до и после кризиса. Подводится итог исследования с использованием регрессионной модели, с фиксированными эффектами для панельных данных и сравнительную перспективу, оценены продольные тенденции в функционировании финансовых систем. Моделирование позволяет нам исследовать, как уровень развития 118 стран и условия, связанные с политической стабильностью, качеством регулирования и верховенством права, могли повлиять на результаты финансовой системы. Полученные взаимосвязи не были согласованными по всем переменным результатов финансовой системы, но также результаты свидетельствуют о том, что политическая стабильность и верховенство закона действительно влияют на финансовую глубину и эффективность, соответственно, как опосредованные показатели результатов финансовой системы.

Финансовая система, институт, центральный банк, переходная экономика, управление, регулирование, стабильность, инклюзия, финансы, кризис

Короткий адрес: https://sciup.org/14128062

IDR: 14128062 | УДК: 336.76 | DOI: 10.47629/2074-9201_2023_1_110_116

The results of the recovery of the financial system after the global crisis of the early 21st century: a longitudinal comparison. An allegory of the great depression (part 2)

This paper examines the context of governance and financial institutions and their relationship with various aspects of the country’s financial system before and after the crisis. The results of the study using a regression model with fixed effects for panel data and a comparative perspective are summarized, longitudinal trends in the functioning of financial systems are evaluated. Modeling allows us to explore how the level of development of 118 countries and conditions related to political stability, the quality of regulation and the rule of law could affect the results of the financial system. The relationships obtained were not consistent across all variables of the financial system results, but the results also indicate that political stability and the rule of law do affect financial depth and efficiency, respectively, as indirect indicators of the financial system results.

Текст научной статьи Результаты выздоровления финансовой системы после мирового кризиса начала 21 века: продольное сравнение. Аллегория великой депрессии (часть 2)

В настоящей работе рассматривается, контекст управления и финансовые институты и их соотношение с различными аспектами финансовой системы страны до и после кризиса. Для того чтобы финансовые системы были устойчивыми, необходимо сотрудничество между правительством и промышленностью. Это сотрудничество требует от каждого из них принятия гибридной институциональной логики, в которой конкурентный характер рынка, а также социальная ответственность за стабильность финансовой системы признаются всеми субъектами, участвующими в финансовой системе страны (такими как банки, поставщики финансовых услуг, инвесторы, кредиторы, правительство и спонсируемые правительством предприятия и так далее). Принятие гибридной институциональной логики побуждает как государственные, так и частные организации рассматривать социальные цели наряду с экономическими целями. Это может быть важным соображением для финансовых посредников, желающих сохранить свою устойчивость в строго регулируемой отрасли, поскольку правила также должны сбалансировать экономические и социальные цели [1].

Контекст управления имеет жизненно важное значение для создания возможностей или наложения ограничений на развитие и результаты финансовой системы. Большинство стран создали организации, в которых политические чиновники принимают политические решения, центральные банки управляют нормативными актами и суды обеспечивают соблюдение верховенства закона. На каждую из этих организаций возложена административная роль в обеспечении стабильности финансовой системы. Ожидается, что политические должностные лица будут проводить политику, благоприятствуемую их партиями, без неоправданного нарушения функционирования финансовых рынков.

В наших исследованиях выбор объясняющих факторов был обусловлен использованием литературы по политологии/государственной политике и организационной теории для изучения результатов финансовой системы, обусловленных гибридной институциональной логикой и взаимозависимостью правительств. Хотя внутренняя обоснованность используемых нами показателей результатов финансовой системы была поставлена под сомнение, мы считаем, что эти четыре измерения служат нам полезными косвенными показателями для измерения общей устойчивости результатов финансовой системы. Цель анализа состояла в проверке гипотез о влиянии контекста управления и уровня развития страны на результаты финансовой системы. В будущих исследованиях мы рассмотрим будут ли подвержены или опровергнуты выдвинутые гипотезы, сами результаты исследования можно будет интерпретировать через призму других факторов. Одна из возможностей заключается в том, чтобы сосредоточиться на влиянии географических регионов как культурных коллективов, а не отдельных стран на устойчивость результатов финансовых систем.

В ранних исследованиях мы использовали независимые переменные, взятые из литературы, чтобы измерить, являются ли операционные контексты финансовой системы прокси для контекста управления. В нижеследующих разделах мы приводим концептуальные и операционные определения каждой из наших объясняющих переменных:

-

A. Политическая стабильность.

Гипотеза 1 (Н1): позитивное восприятие политической стабильности будет способствовать повышению конкурентоспособности финансовой системы.

-

B. Нормативное качество.

Гипотеза 2 (Н2): позитивное восприятие качества регулирования будет способствовать повышению конкурентоспособности финансовой системы.

-

C. Верховенство права.

Гипотеза 3 (H3): позитивное восприятие верховенства права будет способствовать повышению конкурентоспособности финансовой системы.

-

D. Уровень развития.

Гипотеза 4 (Н4): страны с развитой экономикой будут способствовать достижению наиболее конкурентоспособных результатов в финансовых системах, за которыми последуют страны с переходной экономикой и развивающиеся страны.

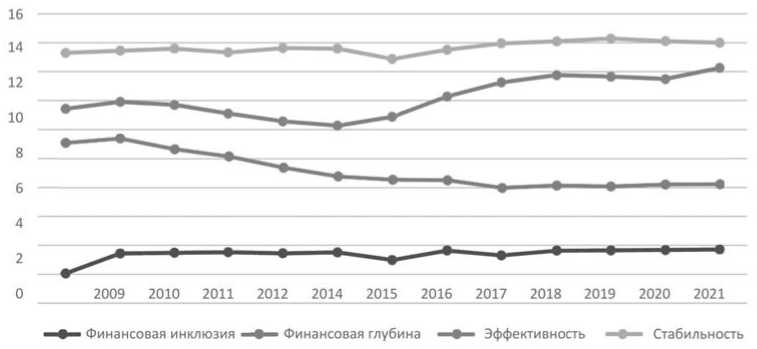

Последствия кризиса финансового рынка, по-видимому, ощущаются в результатах финансовой системы во всем мире. Однако финансовые системы в целом смогли отреагировать надлежащим образом и восстановить равновесие по большинству показателей (см. Рисунок).

В 2020 году также не было заметной корректировки. Продолжающаяся нисходящая, хотя и умеренная траектория после 2008 года предполагает меньшую зависимость от правительства.

Траектория измерения эффективности резко возрастает в период с 2009 по 2021 год и заметно отличается от траектории 2002-2008 годов. Это измеряет объем кредита, предоставленного правительству, как отношение к ВВП. Как таковой, он отражает две реальности финансового кризиса. Во-первых, правительство через центральный банк должно играть интервенционную роль в стабилизации экономики. Во-вторых, финансовый кризис повлияет на валовой внутренний продукт. В этом случае представляется, что последствия финансового кризиса были более долгосрочными для эффективности, чем для других результатов финансовой системы. Показатель стабильности показывает небольшое снижение в 2008 году, как и следовало ожидать. Однако равновесие

Рисунок. Продольные результаты стабильности финансовой системы в мире.

Примечание. По каждому параметру средние показатели суммируются для всех стран. Значение за один год для одной страны было настолько экстремальным, что статистически сместила линию тренда в 2009 год по сравнению с другими годами.

быстро восстанавливается, и стабильность результатов сохраняется до 2014 года. Это говорит о том, что финансовые системы имеют достаточный контроль для поддержания вероятности дефолта банковской системы в очень узком диапазоне. В 2008 году уровень финансовой инклюзии снизился, поскольку финансовый кризис привёл к сокращению числа участников финансовой системы страны, что привело к усилению конкуренции. Однако последствия были ограничены краткосрочным периодом, когда траектория вернулась к уровням, существовавшим до 2008 года, и оставалась стабильной до 2021 года. Отрадно отметить, что по этой линии тренда корректировка была относительно незначительной.

Для получения выводимых результатов наши гипотезы проверяются с использованием панельных данных с фиксированными по времени и стране эффектами и стандартными ошибками, сгруппированными по странам в регрессионных моделях OLS, представленных Таблице. Объясняющие переменные сообщаются в момент времени «t 1 », а влияние зависимых переменных присутствует во времени t 3 . Для проверки влияния уровня экономического развития опущена категория развивающихся стран, а для стран с переходной экономикой и развивающихся стран представлены манекены.

Можно сделать несколько общих выводов о четырех моделях. Политическая стабильность или верховенство закона оказывают влияние на все модели. Уровень развития имеет значениедля всех косвенных показателей стабильности финансовой системы, за исключением финансовой глубины. Однако результаты для этих объясняющих переменных не согласуются между моделями. Во многих случаях направление взаимосвязи было не таким, как ожидалось, незави- симо от того, была ли достигнута статистическая значимость для конкретной комбинации независимых и зависимых переменных.

Модель финансовой глубины обладает объяснительной силой в ожидаемом направлении от переменной политической стабильности. Качество регулирования имеет прогнозируемое направление, но не имеет статистической значимости. В то время как уровни переходной и развитой экономики были статистически значимыми, но в противоположном направлении.

Для модели эффективности политическая стабильность и страны с переходной экономикой были статистически значимыми и в ожидаемом направлении. Взаимосвязь между развитыми экономиками и эффективностью была незначительной, но развивалась в прогнозируемом направлении. Переменные, влияющие на качество регулирования и верховенство права, не были значительными и не соответствовали ожидаемым показателям.

Модель, тестирующая стабильность результатов финансовой системы, показывает, что развитые страны имеют статистически значимую положительную связь с зависимой переменной. Страны с переходной экономикой также имеют статистическую значимость, но в противоположном направлении. Отношения с политической стабильностью, а также с верховенством права развивались в ожидаемом направлении, но не были значительными. Переменная качества регулирования не имела ни значения, ни влияния в ожидаемом направлении.

Объясняющие переменные в модели для зависимой переменной финансовой инклюзии показали худшие результаты из всех протестированных. Только страны с переходной экономикой имели статисти-

Таблица

Обычные регрессионные модели наименьших квадратов для 118 стран за 2002–2021 гг.

Для первых трех гипотез мы исследовали, были ли результаты финансовой системы более или менее устойчивыми, основываясь на различиях в представлениях о контексте управления. Для гипотезы № 1 переменная политической стабильности повлияла на все зависимые переменные в ожидаемом направлении во всех моделях, за исключением финансовой инклюзии к зависимой переменной. Политическая стабильность была статистически значимой в моделях финансовой глубины и эффективности. Эта наблюдаемая ассоциация предполагает, что политическая стабильность имеет потенциал влияния на конкурентоспособность финансовых систем при меньшей зависимости от правительства и меньшем вмешательстве. По существу, эта ассоциация имеет смысл, поскольку итоговые показатели стабильности и финансовой инклюзии связаны с конкуренцией между коммерческими банками и риском дефолта для них.

Влияние качества регулирования на формирование конкурентных рыночных условий было исследовано в гипотезе № 2. Ни одна из зависимых переменных не имела статистически значимых взаимосвязей с качеством регулирования, даже при задержке измерения переменных результатов во времени. Качество регулирования не имело значения ни в одной модели и было правильно предсказано только в моде- ли финансовой глубины. Этот вывод может свидетельствовать о том, что регулирование в целом является стабильным, даже в условиях кризиса финансового рынка. Кроме того, этот вывод может быть объяснен тем фактом, что качество регулирования меняется медленно и не оказывает сильного влияния на участников, участвующих в финансовых системах. Кроме того, это может также свидетельствовать о том, что изменения, последовавшие за кризисом 2008 года, такие, как те, которые были приняты в Соединенных Штатах, были восприняты как необходимые и сочтены целесообразными, чтобы избежать повторной нестабильности в финансовых системах в будущем.

Представления, связанные с верховенством права, были проверены в гипотезе № 3 . Переменная верховенства права не имеет статистически значимой взаимосвязи ни в одной модели. Направление отношений не соответствует ожидаемому направлению финансовой глубины или эффективности. Но направление отношений таково, как и предсказывалось для стабильности и финансовой инклюзии. Эти выводы интересны, поскольку они предполагают, что верховенство права, как предполагается, снижает вероятность дефолта, как это предсказывается в существующей литературе. Следует отметить, что не было выявлено статистически значимых взаимосвязей между верховенством права и результатами углубления и доступа к финансовой системе. Как и качество регулирования, верховенство закона редко меняется, поэтому предсказуемость в банковской сфере может быть в большей степени функцией рынка, чем правила или законы.

Эти смешанные результаты как в отношении статистической значимости, так и в отношении взаимосвязей в прогнозируемом направлении в первых трех гипотезах подтверждают необходимость оценки влияния объясняющих переменных на многочисленные аспекты результатов финансовой системы, поскольку полученные результаты свидетельствуют о том, что влияние контекста управления и организаций, а также экономических факторов имеет различные эффекты. Отсутствие последовательного моделирования отношений вызывает недоумение. Это может свидетельствовать о дополнительном различии между восприятием отдельных лиц по сравнению с другими переменными макроуровня, такими как финансовые учреждения страны и контекст управления. Это также может быть объяснено неоднородностью внутри стран и между ними, так что совокупные показатели управления могут не иметь полного объяснительного фактора, который одинаково влиял бы на отдельные факторы.

Гипотеза № 4 была проверена с использованием развивающихся стран в качестве опущенной переменной. Ожидается, что страны с переходной экономикой и развитые страны добьются лучших результатов. Статистические результаты показывают, что страны с переходной экономикой имеют высокую статистическую значимость во всех четырех моделях. Однако прогнозируемые взаимосвязи соответствуют ожиданиям в моделях только для эффективности и финансовой инклюзии. Модели финансовой глубины и устойчивости не соответствуют ожидаемому направлению. Эти выводы свидетельствуют о том, что финансовые системы этих стран могут быть недостаточно представлены частными кредитами и подвержены относительно высокому риску банковского дефолта. Одним из предполагаемых преимуществ использования центральных банков в качестве мегарегуляторов является способность организации внедрять автоматические стабилизаторы в финансовые системы [2]. Для этих стран выгоды, как правило, в большей степени заключаются в показателях эффективности и финансовой инклюзии.

Переменная развитых экономик имеет значительную и позитивную связь со стабильностью. В модели финансовой глубины переменная развитых экономик имеет статистически значимую связь с зависимой переменной, но не в ожидаемом направлении. Взаимосвязь между развитыми экономиками и показателями эффективности и доступности результатов финансовой системы находится в прогнозируемом направлении, но не является статистически значимой. Это предполагает большее, а не меньшее вмешательство правительства и, следовательно, меньшую естественную конкуренцию на рынке. Краткосрочное государственное вмешательство в финансовые си- стемы может быть желательным в неблагоприятных макроэкономических условиях; однако со временем возникнет нормативное желание свернуть эту деятельность и вернуться к большей зависимости от конкурентных рынков [4; 5; 6].

Это междисциплинарное исследование изучает стабильность финансовой системы во время роста и волатильность, связанную с кризисами. Четыре фактора в существующей литературе предполагают переменные, которые могут влиять на результаты финансовой системы: восприятие политической стабильности, качество регулирования, верховенство закона и уровень экономического развития страны. Наши данные включают продольные показатели из 118 стран за период с 2002 по 2014 годы, включая глобальный финансовый кризис 2008 года. Проанализированы различия в результатах финансовой системы по четырем косвенным измерениям: финансовая глубина, эффективность, стабильность и финансовая инклюзия.

Мы обнаружили, что во всех четырех косвенных измерениях результатов финансовой системы политическая стабильность, как и ожидалось, влияет только на финансовую глубину, эффективность и стабильность. С одной стороны, это неудивительно, поскольку циклы выборов и неравномерные сроки представительства служат стабилизаторами. Похоже, что нет общепринятого мнения о том, что политические лидеры сыграли влиятельную роль (положительную или отрицательную) в экономическом реагировании на кризис, поскольку нет никаких свидетельств запаздывающего отсутствия стабильности, которое могло бы присутствовать во время смены режима в 2009 году. Качество регулирования не было значительным ни в одной модели и имело ожидаемое направление только в модели финансовой глубины.

Ни в одной модели не было статистически значимых взаимосвязей между верховенством права, и прогнозируемое направление взаимосвязи имело место только в моделях стабильности и финансовой инклюзии. Уровень развития страны с эффективностью финансовой системы был значительным, но в противоположном направлении от того, что мы ожидали. Наши результаты свидетельствуют о том, что представления о политической стабильности и развивающихся экономиках имели самую сильную объяснительную силу в прогнозируемом направлении. Переменные, такие как верховенство права и уровень развития, имеют прогностическую силу для оценки результатов финансовой системы в отношении финансовой инклюзии в ожидаемом направлении. По показателю финансовой инклюзии только страны с переходной экономикой имели статистически значимую взаимосвязь. Неоднозначные результаты по всем четырем гипотезам могут быть связаны с тем фактом, что на эти четыре аспекта результатов финансовой системы могут оказывать своеобразное влияние как контекст управления, так и финансовые учреждения.

В этом исследовании выбор объясняющих факторов был обусловлен использованием литературы по политологии/государственной политике и организационной теории для изучения результатов финансовой системы, обусловленных гибридной институциональной логикой и взаимозависимостью правительств [1]. Хотя внутренняя обоснованность используемых нами показателей результатов финансовой системы была поставлена под сомнение, мы считаем, что эти четыре измерения служат нам полезными косвенными показателями для измерения общей устойчивости результатов финансовой системы. Цель анализа состояла в проверке гипотез о влиянии контекста управления и уровня развития страны на результаты финансовой системы. В будущих исследованиях можно было бы рассмотреть и другие факторы. Одна из возможностей заключается в том, чтобы сосредоточиться на влиянии географических регионов как культурных коллективов, а не отдельных стран на устойчивость результатов финансовых систем [7; 8].

Анализ также может быть воспроизведен с более расширенными временными рядами или с ежемесячными, или квартальными данными. Это позволило бы использовать более тщательный методологический подход, такой как идентификация паттернов временных рядов путем сглаживания или анализа сезонности [3; 11]. Тем не менее, мы протестировали временной лаг до пяти лет между объясняющими и исходными переменными и не обнаружили никаких закономерностей или существенных изменений в результатах. Кроме того, это исследование не требует анализа изменений и колебаний скользящей средней, поскольку мы не стремимся прогнозировать будущие результаты. Вместо этого мы хотим документировать дискретные изменения в результатах финансовой системы как в краткосрочной, так и в долгосрочной перспективе после значительной коррекции рынка. Мы признаем ограниченность выводящей способности наших моделей выбором регрессии OLS, которая представляет собой многовариантную среднюю связь между переменными. Анализ с экспериментальным дизайном позволил бы установить истинную причинно-следственную связь между этими переменными. Кроме того, наша цель состояла в том, чтобы посмотреть на эти эффекты сравнительно в совокупности. Однако при этом мы признаем, что средняя оценка не в состоянии отразить неоднородность внутри стран и между ними.

Тем не менее, знание большего о том, как контекст управления и институты могут соотноситься с различными аспектами финансовой системы страны до и после кризиса, помогает нам понять динамичные отношения между субъектами финансового рынка и правительственными организациями, такими как законодательные, исполнительные и судебные функции, а также центральный банк или другие независимые регулирующие органы, чтобы подготовиться к аналогичным мерам реагирования на финансовый кризис в будущем. С течением времени ответы резко менялись. Ответом Соединенных Штатов на финансовый кризис 2008 года стало принятие Американского закона о восстановлении и реинвестировании. Направление денег на инфраструктуру и подрядчиков в строительных секторах совершенно отличалось от создания государства всеобщего благосостояния в Новом курсе президента Рузвельта после Великой депрессии 1929 года. Ответ 2008 года поощряет функционирование конкурентного рынка, в то время как последний требует более активного вмешательства правительства в финансовые рынки.

Приглушенное влияние на результаты финансовой системы и относительно быстрое возвращение к равновесию после финансового кризиса 2008 года резко контрастируют с Великой депрессией. Регулятивные функции центральных банков и способы их сотрудничества с финансовыми посредниками могут свидетельствовать о более стратегическом использовании гибридной институциональной логики,ког-да правительство больше сотрудничает и использует рычаги, которые приносят пользу рыночным организациям, а частные фирмы берут на себя большую ответственность за социальные последствия своих действий. В доказательство этого подтверждают стратегические преимущества гибридной институциональной логики [9]. Это могло бы помочь понять, почему такие факторы, как политическая стабильность, не оказывают ожидаемого влияния на результаты финансовой системы, и позволить исследователям изучить степень, в которой центральные банки действительно политически независимы от правительств стран, в которых они работают.

Наши результаты предлагают два основных вклада в политическую науку/государственную политику и научную литературу по институциональной экономике. Изучая тенденции в функционировании финансовых систем, мы получаем представление о переменных, которые, как правило, поддерживают быстрое восстановление и стабильность после финансового кризиса. Наше внимание не было сосредоточено на масштабах финансового кризиса 2008 года и ожиданиях относительно продолжительности возможного восстановления. В этом исследовании мы проверили объяснительную силу контекста управления на результатах финансовой системы. Во-вторых, выделение уровня развития показывает, что страны с переходной экономикой имеют разные траектории восстановления, чем развивающиеся и развитые страны, что требует дальнейших исследований роли стимулировать стабилизационные режимы в странах центральных банков, чтобы понять, как они могут с переходной экономикой.

Список литературы Результаты выздоровления финансовой системы после мирового кризиса начала 21 века: продольное сравнение. Аллегория великой депрессии (часть 2)

- Battilana, Julie, and Sylvia Dorado. Building sustainable hybrid organizations: The case of commercial microfinance organizations. Academy of Management Journal 53: 419–40. 2010.

- Boushey, Heather, Ryan Nunn, and Jay Shambaugh, eds. Recession Ready: Fiscal Policies to Stabilize the American Economy. Washington, DC: Brookings Institute. 2019.

- Box, George E., and Gwilym M. Jenkins. Time Series Analysis, Control, and Forecasting. San Francisco: Holden-Day. 1976.

- North, Douglas C. Structure and Change in Economic History. New York: W.W. Norton and Company. 1981.

- North, Douglas C. Institutions, Institutional Change, and Economic Performance. Cambridge: Cambridge University Press. 1990.

- North, Douglas C., and R. P. Thomas. The Rise of the Western World: A New Economic History. Cambridge: Cambridge University Press. 1973.

- Stringham, Edward. The emergence of the London Stock Exchange as a self-policing club. Journal of Private Enterprise 17: 1–19. 2002.

- Stringham, Edward. The extralegal development of securities trading in seventeenth-century Amsterdam. Quarterly Review of Economics and Finance 43: 321–44. 2003.

- Tracey, Paul, Nelson Phillips, and Owen Jarvis. Bridging institutional entrepreneurship and the creation of new organizational forms: a multilevel model. Organization Science 22: 60–80. 2011.

- United Nations. World Economic Situation and Prospects (WESP)—2014 Country Classification. 2014.

- Velleman, Paul F., and David C. Hoaglin Applications, Basics, and Computing.