Риск домашнего хозяйства как мера его опасности

Автор: Рожкова Д.Ю., Лялина Ж.И., Рожков Ю.В.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Экономика домашнего хозяйства

Статья в выпуске: 4-5, 2014 года.

Бесплатный доступ

В статье представлены результаты исследования в понимании сущности научных категорий «страх», «опасность» и «риск» в отношении домашних хозяйств. Показаны диалектическое единство и внутренние противоречия этих категорий. Доказано, что риск домашних хозяйств представлен как мера опасности в виде математической, эмпирической вероятности и (или) массы риска.

Короткий адрес: https://sciup.org/14319865

IDR: 14319865

Текст научной статьи Риск домашнего хозяйства как мера его опасности

Домохозяйство как статистическая категория

Понятие «домохозяйство» сегодня широко применяется в разных странах, включая Россию. Характеризуя домашние хозяйства, обычно ссылаются на рекомендации комиссии Организации Объединённых Наций (1981 г.), которая полагает, что это понятие основано на бытовом укладе, в рамках которого лицо или группа лиц объединены с целью обеспечения всем необходимым для жизни. Для нашего изложения важно отметить различия семьи и домохозяйства, ибо последние имеют обособленные бюджеты, которые неизбежно попадают в сферу экономических, в частности финансовых, рисков.

В СССР длительное время этот термин игнорировался. Его заменили понятием «семья». Это давало возможность государству не отражать в статистической отчётности огромную часть населения, находящегося во внебрачных отношениях. На первый план выходили брачно-родственные отношения, а другие формы совместной организации быта людей фактически игнорировались. Вследствие этого по законам СССР отдельную семью формировали, кроме «традиционной» семьи, холостые граждане, разведённые и вдовые супруги.

Понятие «домашнее хозяйство» возвратилось в отечественную статистику лишь с введением в 1992 г. системы национальных счетов. В 1994 г. это поня- тие уже было использовано во время переписи населения Российской Федерации. Федеральная служба государственной статистики РФ (Росстат) после этого ещё дважды проводила перепись населения – в 2002 и 2010 гг., когда термин «домохозяйство» стал широко применяться.

При переписи 2010 г. под домохозяйством подразумевалась группа людей, живущих в одном жилом помещении или его части, совместно обеспечивающих себя едой и всем потребным для бытия, то есть полностью или частично объединяющих свои ресурсы. Эти группы людей могут быть соединены отношениями родства или отношениями, вытекающими из брака, или быть не родственниками либо и теми и другими. Домашнее хозяйство может также состоять из одного человека, живущего самостоятельно и обеспечивающего себя едой и всем потребным для жизни.

Частными названы домохозяйства, проживающие постоянно в обычных жилых помещениях – квартирах, индивидуальных (одноквартирных) домах, комнатах в общежитиях, других жилых помещениях и помещениях, приспособленных для жилья.

Коллективные домохозяйства – это совместно проживающие группы людей, обычно объединённые общей целью, подчинённые общим правилам и совместно питающиеся. К коллективным домохозяйствам относятся лица, постоянно живущие в учреждениях социального и медицинского обслуживания, казармах, местах заключения, религиозных организациях.

Обслуживающий персонал, проживавший на дату переписи в служебных помещениях или квартирах (комнатах) при учреждениях социального и медицинского обслуживания, где они работали, и не имевший другого места постоянного жительства (например, врачи в больницах для хронических больных, воспитатели в детских домах), а также снимавший жилые помещения у отдельных граждан, считается самостоятельным частным домохозяйством.

Люди без определённого места жительства, бездомные, учитывались как отдельные домохозяйства.

По итогам Всероссийской переписи населения 2010 г., число частных домохозяйств составило 54 560 627 единиц. При этом население частных домохозяйств носило преобладающий характер – 98,7 процента (140 960 073 человек) от населения всех домохозяйств РФ (142 856 536 человек) [9].

Отметим, что Росстат в рамках периодической статотчётности продолжает ограничиваться анализом демографии, уровня жизни, образования, жилищных условий и других социальноэкономических параметров не по категории «домохозяйство», а на основании во многом аморфной, хотя и полезной для внутристранового анализа, категории «население».

Финансовые ресурсы домохозяйств

Вовлечённость домохозяйств практически во все социально-экономические процессы государства, наличие у них собственного финансового бюджета (это предполагает применение, пусть и примитивных, но всё же стратегий формирования и исполнения бюджета) – свидетельство необходимости рассмотрения опасностей и рисков, сопровождающих домохозяйства в процессе их функционирования. Это тем более важно, что домохозяйства являются очень мощным поставщиком финансовых ресурсов экономике.

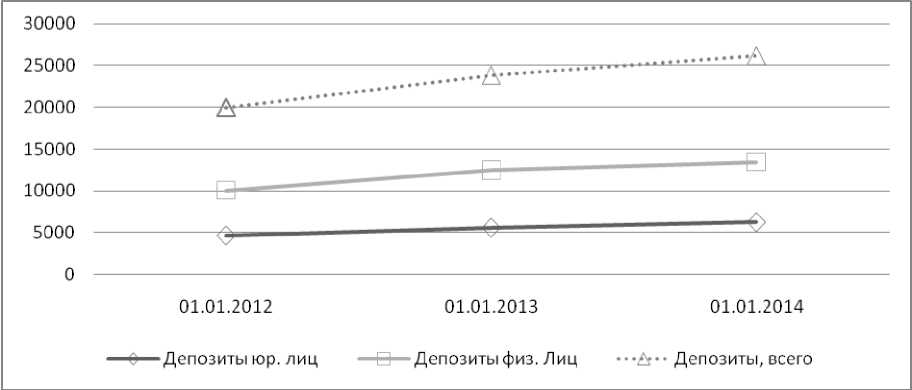

Вынуждены отметить следующее: а) поскольку рынок ценных бумаг, которыми оперируют домохозяйства, в России совершенно неразвит, мы анализируем лишь привлечённые банками вклады; б) вместо домохозяйств используем официально применяемую в российской статистике категорию «физические лица» (рисунок 1).

Рисунок 1 – Сведения о рублёвых банковских депозитах юридических и физических лиц РФ, млрд рублей

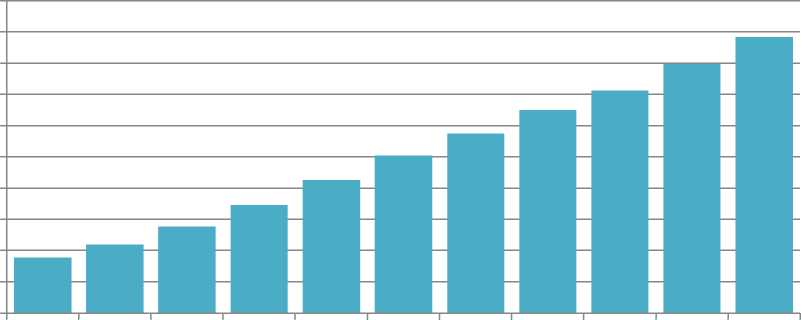

Рисунок 1 демонстрирует, во-первых, устойчивую тенденцию более высоких темпов роста вкладов физических лиц. Во-вторых, по объёму эти вклады превышают депозиты юридических лиц практически вдвое, что говорит о более серьёзном влиянии средств граждан на ресурсно-финансовую базу страны. Аналогичные тенденции наблюдаются в отношении депозитов в иностранной (прежде всего доллары США) валюте. Однако объёмы валютных депозитов юридиче- ских лиц почти втрое ниже рублёвых, а по физическим лицам – вчетверо. На финансовую базу населения существенное влияние оказывает рост денежных доходов. За период с 2003 по 2013 гг. указанные доходы выросли в пять раз.

Характерно, что за этот период удельный вес доходов от предпринимательской деятельности сократился с 12 до 8,3 процента [9], что характеризует не очень высокую бизнес-активность населения России.

50 000,0

45 000,0

40 000,0

35 000,0

30 000,0

25 000,0

20 000,0

15 000,0

10 000,0

5 000,0

0,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Денежные доходы населения, млрд руб.

Рисунок 2 - Объёмы денежных доходов населения России в 2003 - 2013 гг., млрд рублей

С учётом увеличивающейся роли домохозяйств в формировании финансовой базы России государственные органы и иные заинтересованные лица должны принимать все меры по снижению опасностей и рисков функционирования этой важной категории рыночного хозяйства.

Трансформация страха в опасность

Истоки риска лежат в категории «страх». Последний вообще редко применяется в исследованиях учёных-экономистов, рискологов, разве что, и то очень узко, в трудах по страхованию.

Обычно считают, что философское понятие «страх» ввёл в научный оборот датчанин Сёрен Кьеркегор («Страх и трепет», 1843; «Понятие страха», 1844). Он различал страх эмпирический как боязнь перед конкретной опасностью и безотчётный, так называемый «метафизический страх». Однако ещё Аристотель (ок. 355 г. до н.э.) в работе «Риторика» (гл. V, IX,

XIII и др.) уделил большое внимание категории «страх». «Раз ясно, - пишет Аристотель, - что такое страх и страшные вещи, а также - в каком состоянии люди испытывают страх, ясно будет также, что такое быть смелым, по отношению к чему люди бывают смелы, и в каком настроении они бывают смелы, потому что смелость противоположна страху и внушающее смелость противоположно страшному» [1]. Постулат этого мыслителя древности (« Страх заставляет людей размышлять ») как будто направлен в будущее, на современного человека, живущего в эпоху постоянного возникновения новых и мутации старых опасностей, а значит, и рисков.

Категория «страх» обладает положительными моментами. Страх - естественная эмоциональная реакция организма человеческого индивида, который формировался на протяжении многих тысяч лет в результате продолжительного эволюци- онного развития, вырабатывая в человеке инстинкты и рефлексы. При этом формировался человек, предрасположенный понимать этот страх и использовать его, вырабатывая качества осмотрительности и предосторожности. В результате страх ограничивает потенциал и желание человека совершать какие-то деяния, а с другой стороны, даёт одновременно и свободу для действия.

Отсутствием страха можно расценивать факт незаконных биржевых операций (2008 г.) трейдера французского банка «SocieteGenerale». Трейдер банка проводил операции с суммами, во много раз превышающими разрешённый ему лимит. В результате банк понёс убытки почти на 5 млрд евро, что стало крупнейшим ущербом такого рода среди всех кредитных учреждений мира.

Для нашего исследования важно, что страх безотчётен, его источники расплывчаты или вообще не понятны обычному человеку, а тем более предпринимателю. Поэтому страх в чистом виде невозможно использовать ни в рутинной деятельности домашнего хозяйства, ни в бизнесе. Тем более есть нюансы фобий как крайних форм страха, которыми должны заниматься психиатры.

Человек, будучи разумным существом, пытается структурировать, классифицировать страхи, осознанно или неосознанно приводя их в иерархический вид. Предположим, глава домохозяйства страшится за свой дом по четырём направлениям: а) его жилище подвергнется атомной бомбардировке; б) ураганом сорвёт крышу; в) на дом упадёт самолёт; г) прорвёт водопроводную трубу в кухне.

Даже вне рамок интеллигибельности познания [6], то есть такого постижения, которое доступно исключительно уму или интеллектуальной интуиции, глава домохозяйства иерархически расставит свои страхи следующим образом: I. Прорыв трубы. II. Сорвёт крышу. III. На дом упадёт самолёт. IV. Атомная бомбардировка.

Осмысление (классификация, структуризация) страхов, приведение их в иерархический вид означает, что страх модифицируется в более конкретную, осмысленную категорию, называемую «опасность». Но это ещё не риск в его чистом виде, хотя опасность и риск не просто близкие, но родственные категории. Опасностями как сигналами потенциально негативного развития конкретных событий или процессов, прямо касающихся любых субъектов экономики, уже можно реально управлять, формировать наборы «стабилизационных» механизмов-антидотов или просто игнорировать. В нашем примитивном примере глава домохозяйства заменит кухонную трубу, укрепит крышу. Если же он сочтёт реальными опасностями падение самолёта или атомную бомбардировку дома, то может уехать в другую, более отдалённую от промышленных центров местность, и вообще произвести ряд таких поступков, которые не имеют под собой никакого смысла или далеки от истинного состояния ситуации.

Рамки статьи не позволяют нам классифицировать весь перечень потенциальных опасностей домохозяйств и их крайнее проявление – «угрозы». Такая задача изначально не ставилась. Мы заостряем внимание на том, что очень важно точно идентифицировать объекты опасностей, разделить их на страты, одни из которых должны регулироваться государством, вплоть до введения режима постоянного государственного надзора, без боязни возникновения избыточных административных барьеров, а другие подлежат разрешению самими домашними хозяйствами.

Триада «страх – опасность – риск»

Вышеотмеченная предрасположенность домохозяйств к опасностям носит объективный характер. Более того, домохозяйства являются в этом отношении самым слабым звеном экономики. Это связано с тем, что опасности возникают не только от неуклюжестей их поведения в бытовых ситуациях или на рынке, но и от внешних факторов: политики государства, степени его влияния на инфляционные процессы, формирование государственного бюджета и пр., а также от состояния субъектов рынка, формирующих доходы домохозяйств в виде заработной платы. (Последняя в доходах населения России, включая скрытую зарплату, достаточно велика и составила в 2013 г. 66,1 процента.)

Совокупность указанных факторов приводит к обострению социальной напряжённости в обществе и появлению особой категории опасностей, которые относятся к социальным. Отметим, что в структуре доходов населения за период с 1970 г. по 2013 г. доля социальных выплат выросла с 12,6 до 18,3 процента. Часть этих выплат можно смело отнести к свершившимся социальным рискам граждан РФ, поскольку, с одной стороны, они мизерны по размеру на одного гражданина, с другой – порождают иждивенческие настроения среди определённой части населения.

Говоря о рисках домохозяйств, отметим, что в России до сих пор не сложилось общепринятое понимание сущности категории «риск». Мы видим здесь две главные причины. Первая причина связана с не очень большим сроком функционирования рыночной экономики в стране, поэтому российская наука отстаёт и от общемировой финансовой науки, и от потребностей практики. Вторая – обусловлена традиционной чертой российских научных исследований, которая уходит своими корнями в советскую науку. Речь идёт о стремлении фактически каждого учёного, особенно начинающего, дать свою интерпретацию конкретного фундаментального понятия, наполняя его, зачастую, второстепенными деталями. Более того, такие авторы берут десяток-полтора определений определённого понятия, предоставленного на суд читателей российскими и зарубежными учёными, и на основе этого дают своё определение.

Вышеуказанный вывод имеет полное отношение к понятию «риск». Вместо показа сущности этого многогранного и всеобъемлющего явления, выявления его функций, характерных черт и иных качественных параметров, большинство авторов ограничивается его исследованием по принципу «кто что сказал», выдавая в результате своё определение. Извлекать истину из совокупности определения понятий нельзя, ибо наши несовершенные знания о риске ещё более коверкаются поверхностным изучением объективного образа предмета исследования. Схоластический подход таких исследований очевиден, а такие авто- ры полностью вписываются в теорию нерационального поведения человека.

Анализ понятия «риск», как и любого экономического явления, следует начинать с функций, которые он выполняет. Потом надо исследовать и вывести принципы, на которых базируется данное явление. Затем можно приступать к формулированию наиболее корректного определения, выделяя доминантные элементы, наиболее полно и зримо характеризующие изучаемое понятие. Это общепринятый в науке подход, позволяющий постигать сущность любого предмета или явления.

В анализе рисков в рамках иерархической триады «страх - опасность - риск» мы видим выход из интеллектуального тупика, связанного с выявлением сущности понятия «риск». При этом будет методологической ошибкой рассматривать элементы триады как связанные между собой механистически или воспринимаемые как цепь последовательных событий -«от страха до риска». Страх, опасность и риск всегда присутствуют в каждом конкретном действии / бездействии человека-участника домохозяйства, предпринимателя, да и вообще человека, облечённого финансово-хозяйственными полномочиями.

Количественное соотношение указанных элементов триады всегда разное. В частности, отдельные операции или действия домохозяйств имеют такой незначительный финансово-хозяйственный риск, что ими можно пренебречь. Количественное «взвешивание» указанного соотношения не является предметом данной статьи. Вполне вероятно, что «математические» методики анализа этого процесса вообще невозможно создать. Домохозяй- ства, конечно, могут сами для себя определять критерии, позволяющие измерить соотношение страха, опасности и риска, но разброс субъективности таких оценок окажется так велик, что они будут интересны социологам, психологам (частично и психиатрам), но не учёным-экономистам.

Сущность понятия «риск»

Наиболее дискуссионным моментом является рассмотрение в рамках нашей триады «страх - опасность - риск» непосредственно сущности понятия «риск». Даны сотни определений этого понятия, написаны десятки научных монографий, однако полного понимания сущности риска до сих пор нет. Испытывая исследовательскую несостоятельность, ряд авторов выводит сущность риска из этимологии самого слова «risk», находя в нём испанские, итальянские и иные корни. Это интересно, но не даёт для учёного-экономиста, практикующего бизнесмена или обычного человека инструментария для использования дефиниции «риск», онаученной этимологической «мишурой».

Вместе с тем практически ставшее классическим определение экономического риска как вероятности потерь от каких-либо действий (бездействий) субъекта хозяйствования частично приоткрывает завесу над сущностью риска. Само слово «вероятность» (некоторые учёные некорректно пишут «возможность») предполагает действия по расчёту вероятностной величины риска. Это первое обстоятельство, которое позволяет увидеть, как опасность (или угроза) превращается в риск, находясь при этом «внутри» риска. С такой позиции риск - это некая расчётная (предполагаемая) вели- чина опасности, рассматриваемая как в статике, так и в динамике. Диалектика взаимозависимости этих понятий состоит в том, что опасность есть качественная составляющая риска, а риск – результат количественного подсчёта этой опасности.

Именно такой методологический подход применил Фрэнк Найт (Frank H. Knight, (1885 – 1972)), понимавший под риском «определяемую неопределённость» [3].

Как видим, если опасность не имеет своей количественной меры, то риск как явление отсутствует; он не переходит из категории «опасность» в свою новую, более развитую форму, только в которой и может существовать риск. Отметим попутно, что расчёт только вероятности риска («Value-at-Risk» – «VaR») сегодня совершенно недостаточен, а во многих случаях невозможен. Его физическую величину предлагают выражать также массой риска («Massa-at-Risk» – «MaR») [6]. Масса риска предстаёт поэтому в потенциальном ущербе в денежной форме, который может домохозяйствами накапливаться, сниматься, страховаться и пр. Можно сказать, что величина опасности в экономике – это денежный объём вероятных потерь. В самом общем виде симбиоз вероятности и массы риска называется «величина опасности».

В процессе определения такой величины и проявляется главная функция риска – защитная. Опасность какого-либо действия конкретизируется, рассчитывается её величина и на основе этого индивид, домохозяйство, предприниматель или корпоративная структура принимают решение избежать или принять риск.

Итак, в концепт понятия «риск» кон- солидированно и неразрывно входят:

-

а) страх (не прямо, а опосредованно, через опасность);

-

б) осознаваемая опасность;

-

в) идентификация опасности и расчёт её величины (вероятность и / или масса риска);

-

г) методы управления риском, то есть непосредственно механизм защиты от риска (страхование, диверсификация и пр.).

Под риском же следует понимать логическую конъюнкцию осознаваемой опасности и её величины [5].

Риски домашних хозяйств

Определимся, что предметом исследования нами избраны обычные домашние хозяйства (ОДХ), не ведущие собственного бизнеса. Таких структур, как мы отметили выше, в России большинство. Для ОДХ характерен специфический риск-менеджмент, основанный на содержании и сущности деятельности индивида, в зависимости от иерархии жизненных статусов, которые он перед собой ставит, отличный от риска корпоративных субъектов рынка. Типичным для РФ является и полное отсутствие какого-либо «личного» менеджмента, даже самого примитивного, ибо существенная часть ОДХ живёт от зарплаты до зарплаты, не имея возможности масштабного накопления. Тем не менее с ростом благосостояния домохозяйства всё чаще начинают уделять внимание общей жизнеспособности своей структуры. Известный психиатр и психоаналитик Карен Хорни (США, 1885 –

-

1952) очень точно подметила по этому поводу: «Создавая с любовью своё новое положение в обществе, он [человек] сталкивается с новым страхом – страхом потерять все приобретённые блага» [10].

Фантастическим выглядит предположение, что российские ОДХ имеют возможность применять, к примеру, сформулированный Уильямом Эшби (William Ross Ashby, 1903 – 1972) принцип управления (закон необходимого разнообразия), гласящий, что разнообразие управляющей системы должно быть не меньше разнообразия управляемого объекта. Невозможно здесь и применить предлагаемые подходы к математическому инструментарию и математическим моделям, лежащим в области теории нечётких множеств [4].

Даже элементарное определение вероятности банального риска, например поломки бензопилы, является непосильной задачей для подавляющего числа ОДХ. Снижать более значимые риски, имеющие потенциально существенные убытки (приобретение недвижимости, переезд в другой регион или другую страну и пр.), обычные домашние хозяйства в РФ также не могут, ибо не имеют возможности пригласить оценщиков или иных профессиональных консультантов, труд которых всегда высоко ценится.

Возникает вопрос: означает ли низкий уровень интеллекта оценки опасностей, что домашние хозяйства управляют не риском, а лишь опасностями, поскольку математическую вероятность негативных событий подсчитывать невозможно? Учтём, что аналогичный риск, то есть имеющий одинаковые направленность, предмет, название (термин) и т.д., в рамках даже соседствующих ОДХ обладает разными чертами и величиной.

Конечно, дело не в терминологии. В конце концов, даже структуры, функцио- нирующие на рынке ценных бумаг, не могут с достаточной точностью рассчитывать вероятность риска своих операций. Об этом свидетельствуют периодические кризисы, возникающие в рамках фондового рынка. Что тогда говорить об обычном домашнем хозяйстве, интеллект риска которого (возможность математически точного расчёта вероятности риска) стремится к нулю?!

Логика практической потребности всегда выше окаменевших теоретических канонов. Поэтому мы считаем целесообразным применить методологический подход С. Кьеркегора (см. выше) и ввести в научный оборот понятие «эмпирическая вероятность». Оно перенесёт расчёт вероятности риска из экономикоматематической сферы в философско-психологическую область. В большинстве случаев эмпирическая вероятность будет означать для индивида / домохозяйства ответ на вопрос: можно ли считать вероятность конкретного события (действия, бездействия) безопасной для ОДХ? Ответ не будет содержать количественной оценки вероятности события, а будет иметь двоичный вид: «да» или «нет». Расчёт эмпирической вероятности нацелен на формирование условий, обеспечивающих жизнеспособность домохозяйства с использованием житейского, обыденного опыта и интуиции его участников.

Тривиальность, субъективность применения эмпирической вероятности очевидна, но она снимается расчётом массы риска. Ведь в конечном итоге любое потенциально неблагоприятное или катастрофическое для домохозяйства событие всегда можно привести к стоимостному виду. В нашем банальном примере лопнувшая кухонная труба может нанести конкретный ущерб зданию (убыток). Сопоставив ущерб с затратами на замену трубы, домохозяйство принимает решение о починке или продолжении эксплуатации трубы, чтобы накопить денег на ремонт.

Если внешние риски практически одинаковы для всех ОДХ, то внутренние настолько индивидуальны, что управление ими сродни действиям предпринимателей, внедряющих инновации. Последние из-за уникальности бизнес-проектов лишены возможности расчёта математической вероятности инновационных рисков и фактически тоже ограничиваются эмпирической вероятностью. Конечно, затраты по проекту всегда просчитываются, но заложить туда риски с большой долей гарантии невозможно.

Уникальность действий домохозяйства по управлению рисками не может опираться лишь на житейский опыт, ведь многие из них состоят из молодых, неискушённых людей. Поэтому целесообразно развивать у людей комбинаторные способности, выявляя эти способности с дошкольных лет. Это логично, поскольку в механизмах развития способностей человека в процессе онтогенеза сначала формируются общие способности в разнообразных видах деятельности, а затем появляются специальные в условиях занятия конкретным профессиональным делом.

К сожалению, если в российской экономической науке проблемы развития комбинаторных способностей в предпринимательстве исследуются, то примени- тельно к управлению домохозяйствами нет даже статей, ставящих данную проблему для обсуждения.

И последнее. Российские домохозяйства несут огромное бремя рисков, и их классификация весьма обширна. Многие из них достаточно полно исследованы учёными-экономистами. Однако до сих пор мало внимания уделяется содержательной стороне рисков домашних хозяйств, возникающих у них в процессе как договорных, так и недоговорных отношений и обязательств с органами публичной власти, юридическими, физическими лицами и с самими членами домохозяйства [2]. Поэтому следует выделять риски, в основе которых лежат многообразные типы деликтов (правонарушений). В РФ они лишь недавно стали рассматриваться в рамках отпочковавшейся от риск-менеджмента науки, названной её авторами (Ю.В. Рожков, Г.П. Старинов) деликт-менеджментом [7]. Благодаря усилиям этих учёных, Федеральной службой по интеллектуальной собственности РФ 17 апреля 2014 г. на деликт-менеджмент было выдано свидетельство на товарный знак. Это является существенным фактом признания новой отрасли науки как части рискологии и даёт возможность практического применения принципов деликт-менеджмента к сектору домашних хозяйств.

Резюме

Теория финансового менеджмента, в частности теория риск-менеджмента, применительно к домашним хозяйствам в РФ пока находится, в отличие от корпоративного сектора экономики, в за- чаточном состоянии.

Риски целесообразно рассматривать в триаде «страх – опасность – риск», а под риском целесообразно понимать и осознаваемую опасность, и её величину (конъюнкция). При этом величина риска состоит из математической, эмпирической вероятности и её массы.

В России малоизученной научной областью являются деликтные риски, которые несут домашние хозяйства. Поэтому следует развивать теорию деликт-менеджмента, формируя её специфические инструменты, позволяющие домохозяйствам более эффективно осуществлять свою повседневную деятельность.

Список литературы Риск домашнего хозяйства как мера его опасности

- Аристотель. Риторика. М.: Лабиринт, 2005. 208 с.

- Глухов В. В., Рожков Ю. В., Старинов Г. П. О формировании деликт-менеджмента домашних хозяйств//Сибирская финансовая школа. 2014. № 4. С. 128-130.

- Найт Ф. Х. Риск, неопределённость и прибыль/пер. с англ. М.: Дело, 2003. 360 с.

- Останин В. А. Рожков Ю. В. О различиях в оценке неопределённости и риска хозяйственной деятельности и предпринимательства//Экономика и предпринимательство. 2013. № 12. Ч. 3. С. 638-642.

- Плесовских Ю. Г., Останин В. А., Рожков Ю. В. Триада «страх -опасность -риск» и экономическая безопасность предпринимательства//Экономика и предпринимательство. 2012. № 2. С. 181-186.

- Плесовских Ю. Г., Останин В. А., Рожков Ю. В. Интеллигибельность познания с позиций учёного, судебного эксперта и инноватора//Вестник Хабаровской государственной академии экономики и права. 2014. № 1. С. 58-69.

- Рожков Ю. В., Дроздовская Л. П. О массе риска как инструменте банковского риск-менеджмента//Банковское дело. 2010. № 7. С. 43-48.

- Рожков Ю. В., Старинов Г. П. О формировании деликт-менеджмента как отрасли научного знания//Менеджмент в России и за рубежом. 2012. № 2. С. 16-21.

- Федеральная служба государственной статистики РФ: . URL: http://www.gks.ru (дата обращения: 14.07.2014).

- Хорни К. Наши внутренние конфликты. Конструктивная теория невроза. СПб.: Лань, 2007. Гл. 9. 240 с.