Риск-менеджмент при кредитовании в современных условиях

Автор: Майоров П.Ю., Калимуллина Э.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6 (10), 2017 года.

Бесплатный доступ

В статье рассматриваются используемые банками в настоящее время подходы к риск-менеджменту в сфере кредитования. Приведены актуальные примеры развития банковского дела на примере действующих кредитных организаций. Авторами предложены основные перспективные направления развития банковских технологий.

Риск, риск-менеджмент, банк, банковское дело, кредитование

Короткий адрес: https://sciup.org/140278845

IDR: 140278845

Risk-management in crediting in modern conditions

In the article, approaches to risk management in the sphere of crediting used by banks at present are considered. Current examples of the development of banking on the example of operating credit organizations are given. The authors proposed the main perspective directions of development of banking technologies.

Текст научной статьи Риск-менеджмент при кредитовании в современных условиях

По данным Центрального банка Российской Федерации динамика роста проблемных кредитов свидетельствует об увеличении просроченной задолженности: сформированные резервы с начала 2015 года к декабрю 2016 года выросли на 2,4 % (см. таблицу 1).

|

1 01.15 |

1.01 16 |

1 10.16 |

1 11.16 |

1 1216 |

|||||||

|

млрд руб |

в% |

мпрд руб |

в% |

млрд руб |

в% |

млрд руб. |

в % |

млрд дуб. |

в % |

||

|

Ссуды |

Стандартные Нестандартные Сомнительные Проблемные Безнадежные |

24 885,6 21 016.6 3 603.2 1 144.5 2 433.0 |

46 8 39.5 6 8 2.2 4.6 |

26 254,0 22 237.3 4 789,2 1 408.5 3 442.2 |

45,2 38.3 8 2 2.4 5.9 |

23 917.3 20 963.8 4 487 6 1 534.4 3 733.6 |

43 8 38 4 6 2 2.8 6.8 |

23 656.0 21 165.1 4 484.3 1 606 4 3 750.1 |

43,3 38 7 8.2 2 9 6.9 |

23 964.3 21 141.4 4 585.9 1 670,8 3 755,3 |

43,5 38,4 8 3 3.0 6.8 |

|

Сформированный резерв на возможные по герм по ссудам |

3 461.0 |

6.5 |

4 545.7 |

7 5 |

4 825,3 |

8.8 |

4 841.5 |

8.9 |

4 886 7 |

8.9 |

|

Табл. 1. Динамика структуры ссудной задолженности банковского сектора. Источник: Банк России

Большой объем резервирования ограничивает размер работающего банковского капитала. И это не единственное препятствие в расширении деятельности кредитных организаций. По данным McKinsey к 2020 г. совокупные потери прибыли банковского сектора в развитых странах могут составить до 25 % или 90 млрд. долл. США. На развивающихся рынках, к которым относится и России, не смотря на более высокую рентабельность капитала, падение прибыли банков также ожидается. Однако по несколько иным причинам: основной угрозой доходности банков является проблема кредитного цикла.

В этих непростых условиях, по нашему мнению, руководство и собственники кредитных организаций должны уделить внимание качеству финансового риск-менеджмента как никогда ранее.

При осуществлении своей деятельности банки сталкиваются с разнообразными рисками, обусловленными как внешней, так и внутренней средой, локализацией и временем возникновения, степени влияния на устойчивость кредитной организации и т.д.

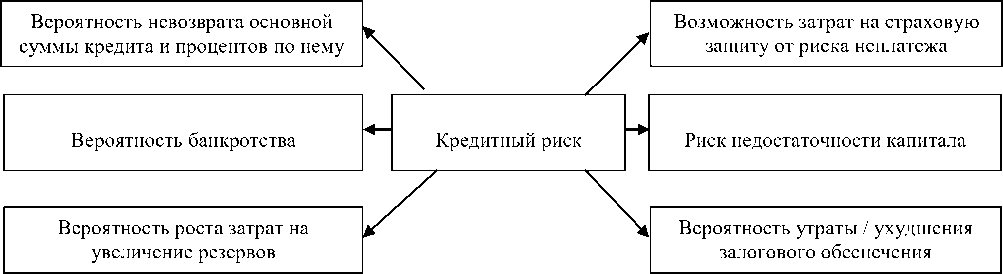

Поскольку основным видом деятельности банков все же является кредитование – то совершенного естественно, что участники банковского рынка сталкиваются чаще именно с кредитным риском, состоящим из нескольких элементов (см. рисунок 1).

Рис. 1. Элементы кредитного риска

Кредитный риск многогранен, он связан с негативными тенденциями в бизнесе заемщика, контрагента по сделке, в рыночной среде, с нарушением и невыполнением должником своих обязательств.

Риск-менеджмент в сфере кредитования, по нашему мнению, должен включать в себя следующие элементы.

Во-первых, выявление (идентификацию) риска. Этот самый важный компонент банковской системы риск-менеджмента; заключается в своевременном выявлении, описании рискового события и сопряжен, как правило, с изменением внешней среды: экономической ситуацией, правовым регулированием и т.д.

Во-вторых, значимым является определение вероятности наступления негативного события, с какой вероятностью (частотой) проявляются события реализации кредитного риска.

В-третьих, для принятия решения в отношения риска немаловажно знать, какова его цена, т.е. какую денежную сумму потеряет (недополучит) банк ввиду наступления рискового события.

В-четвертых, в обязательном порядке необходим анализ окружающей обстановки с целью выяснения отношения к выявленному риску у конкурирующих банков (что называется «быть в тренде»), а также для продолжительности и степени воздействия внешних факторов, породивших риск, например, выявление признаков улучшения экономической ситуации, появление предпосылок к отмене изменений в законодательстве и т.п.

В-пятых, важным звеном в системе кредитного риск-менеджмента является выбор способа (приема) управления риском - воздействия на риск на уровне кредитного портфеля либо на уровне отдельной ссуды.

В-шестых, важным элементом также является принятие необходимых управленческих решение по внедрению способов управления соответствующим риском в существующий кредитный процесс, а также последующий мониторинг.

К настоящему моменту существуют две основные классификации приемов (способов) управления кредитным риском:

-

- в зависимости от уровня управления выделяют инструменты, применяемые на уровне кредитного портфеля банка (например, лимитирование), и инструменты, которые используются в отношении отдельной банковской ссуды;

-

- от предполагаемых организационных усилий кредитной организации выделяют активные и пассивные инструменты (см. рисунок 2).

|

Активные инструменты |

Пассивные инструменты |

|

|

1 |

* |

|

|

капитала |

Рис. 2. Классификация инструментов управления кредитными рисками

Для примера рассмотрим подходы ПАО «БАНК УРАЛСИБ» к управлению риском по ипотечным кредитным продуктам.

Банк использует инструмент учета риска при установлении процентной ставки следующим образом. К примеру, базовая процентная ставка за пользование ипотечным кредитом увеличивается:

-

- на 1 процентный пункт в случае предоставления кредита без заключения договора страхования жизни и риска потери трудоспособности Заемщика / Заемщиков;

-

- на 2 процентных пункта в случае предоставления кредита без заключения договора страхования титула (утраты права собственности) для случаев приобретения готового жилья.

Указанные выше случаи увеличения базовой процентной ставки ввиду отказа заемщика от страхования также иллюстрируют такой инструмент управления кредитным риском как делегирование в форме страхования. Вместе с тем, «страховое решение» снижения кредитного риска диктует необходимость контроля со стороны банка за устойчивостью страховой компании.

В качестве примера лимитирования кредитного риска можно упомянуть подход ПАО «БАНК УРАЛСИБ» отказа от проведения собственной процедуры аккредитации возводимых застройщиком многоквартирных жилых домов в случае аккредитации этих объектов кредитными организациями из ТОП-10 ипотечных банков с установлением количественного лимита сделок на один объект. По нашему мнению, указанный подход может использоваться при наличии двух основных условий: значительная степень тождественности используемой банками методологии идентификации, оценки и управления рисками, а также постоянный мониторинг соблюдения лимитов.

Таким образом, используемый кредитными организациями на своевременном этапе набор приемов и способов управления кредитным риском достаточно разнообразен. Основным условием успешности реализации стратегии управления финансовыми рисками банка заключается в оптимальном сочетании инструментов и оперативной их перестройке в соответствии с изменениями внешних факторов, в том числе конкурентной среды.

Список литературы Риск-менеджмент при кредитовании в современных условиях

- Обзор банковского сектора Российской Федерации (интернет-версия). Аналитические показатели. №171, январь 2017 // www.cbr.ru

- Обзор глобального банковского сектора McKinsey // Вестник McKinsey, http://vestnikmckinsey.ru

- Демчук И.Н. Управление кредитными рисками // Сибирская финансовая школа. - 2006. - №1. - С.40-44.

- Обеспечение жизнедеятельности детей с ограниченными возможностями здоровья: законодательный аспект // Актуальные проблемы социогуманитарного знания. Сборник научных трудов под ред. Б.Г. Акчурина. - 2014. - Уфа. - С.70-77.

- Калимуллина Э.Р. Проблемы социальной защиты детей-инвалидов в условиях современного российского общества. Диссертация канд. соц. наук. - 2007. - Уфа, БГУ.