Риск-менеджмент в системе корпоративного управления как фактор улучшения состояния бизнеса компаний нефтяной отрасли

Автор: Снимщикова Ирина Викторовна, Чугаева Юлия Анатольевна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 3, 2011 года.

Бесплатный доступ

В статье рассматриваются актуальные проблемы разработки комплекса мероприятий по минимизации разнообразных угроз и рисков компаний, функционирующих в нефтегазовой отрасли, необходимости интеграции отечественных систем риск-менеджмента в мировую структуру, в условиях роста масштабов бизнеса.

Риск-менеджмент, экономическую эффективность, деятельность нефтяных компаний, система корпоративного управления, корпоративный риск-менеджмент

Короткий адрес: https://sciup.org/14931300

IDR: 14931300 | УДК: 336.02

Risk-management in system of corporate governance as factor of improving status of business in oil industry

The article deals with current problems of developing a variety of measures to minimize threats and risks, companies operating in oil and gas industry, the need for integration of national systems of risk management into the global structure in terms of scale business.

Текст научной статьи Риск-менеджмент в системе корпоративного управления как фактор улучшения состояния бизнеса компаний нефтяной отрасли

Риск-менеджмент – это комплекс мер, направленный на минимизацию возможных убытков, которые может понести бизнес в связи с наступлением негативных событий. Чем масштабнее деятельность компании, тем значительнее эффект риск-менеджмента [1].

Предприятие всегда функционирует в условиях неопределенности. Риск-менеджмент позволяет сократить возможные негативные последствия. Кроме того, риск-менеджмент повышает экономическую эффективность деятельности компаний и рост ее стоимости в долгосрочной перспективе.

Объектом управления в риск-менеджменте являются риск, рисковые финансовые операции, связанные с инвестированием, и экономические отношения между хозяйствующими субъектами. Такие отношения включают отношения между страхователем и страховщиком, заемщиком и кредитором, между партнерами и кредитором и т. д. Субъектом управления является специальная группа людей, которая с помощью различных приемов осуществляет целенаправленное функционирование объектов управления, попадающих под категорию финансовых рисков [2].

К функциям объекта управления относится организация разрешения риска, рисковых вложений капитала, работы по снижению величины риска; процессы страхования рисков, экономических отношений и связей между субъектами хозяйственного процесса. К функциям субъекта управления относятся прогнозирование, организация, регулирование, координация, стимулирование, контроль.

Нефтегазовый бизнес – сфера высоких рисков. Объекты данной отрасли уязвимы с точки зрения аварий и катастроф техногенного характера. Колебания цен на рынках способны причинить серьезный ущерб финансовому положению компаний. Разнообразие угроз и рисков диктует необходимость комплексного подхода к их минимизации, а масштаб бизнеса требует интеграции отечественных систем риск-менеджмента в мировую структуру.

Риск-менеджмент напрямую связан с системой корпоративного управления. В идеале в процессе развития системы корпоративного управления в российских компаниях необходимо, чтобы совет директоров и наблюдательный совет четко отслеживали возможные риски компании, а при наступлении негативного события быстро реагировали на негативную информацию и требовали четкого соответствия стандартам бухгалтерского учета и аудита. Однако в действительности это оказывается не настолько широко применимым. В связи с этим более рациональным будет, если функции риск-менеджмента в корпорациях и финансовых институтах станут осуществлять независимые исполнители, являющиеся профессионалами [3].

Например, 2/3 членов совета директоров восьми ведущих банков США не имеют экономического образования и опыта работы в прошлом. Итог кризиса 2008–2010 гг. показал, что риск-менеджмент с позиции корпоративного управления несостоятелен. Поэтому в крупных корпорациях очень важно комплектовать наблюдательный совет, совет директоров, отделы риск-менеджмента и аудита высококвалифицированными специалистами, обладающими специальным образованием и большим опытом работы. В любой корпорации наряду с комитетами по аудиту обязательно существование комитета, отвечающего за риск-менеджмент.

Финансовый кризис последних лет во многом был связан с отсутствием грамотной системы управления рисками. Так, информация о возможных рисках очень часто просто не доходила до высшего руководства. Во многих компаниях неэффективны стандарты бухгалтерского и финансового учетов, играющие большую роль в предотвращении развития негативных последствий. Наиболее частые риски для нефтяных компаний: уменьшение запасов, сокращение возможностей разработок, стихийные бедствия.

Британская аудиторская компания «Эрнст энд Янг» опубликовала 10 основных рисков для компаний нефтегазовой отрасли:

-

1. Неопределенность энергетической политики.

-

2. Доступ к запасам: ограничивающие факторы политического характера и конкуренция за подтвержденные запасы.

-

3. Сдерживание роста затрат.

-

4. Ухудшение финансовых условий деятельности компаний.

-

5. Изменение климата и экологические проблемы.

-

6. Неустойчивость цен.

-

7. Дефицит кадровых ресурсов.

-

8. Нарушения в снабжении.

-

9. Взаимное дублирование услуг, предлагаемых международными нефтяными и нефтепромысловыми сервисными компаниями.

-

10. Новые сложности операционного характера, в том числе связанные с работой в неизученных условиях (новый риск) [4].

Любое происшествие или авария могут привести к тяжелым последствиям для компании. В связи с этим возрастает роль страхования в системе риск-менеджмента. Цель страхования – предотвратить подобные последствия и снизить финансовые риски до минимума. Так, например, ОАО «НК «Роснефть» создала дочернюю страховую компанию «Нефтеполис», «ЛУКойл» – страховую группу «ЛУКойл», «Сургутнефтегаз» – СК «Сургутнефтегаз», «Татнефть» – «Чулпан» и т. д.

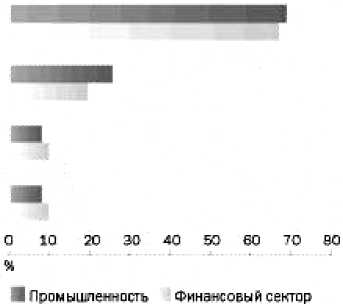

В настоящее время происходит повсеместное формирование систем ERM (риска-менеджмента предприятия) [5]. Предприятия, внедряющие эту систему, предполагают самые различные ожидания от этого процесса, представленные на рисунке, среди которых главным является улучшение бизнеса [6].

Регулярном деятельности по управлению рисками

Снижения затрат на управление рисками

Повышения конкурентоспособности

Улучшение состояния бизнесе

Рисунок – Оценка привлекательности ERM

Корпоративный риск-менеджмент – это процесс определения, оценки и контроля эффекта воздействия внутренних и внешних факторов, которые могут негативно повлиять на стоимость компании.

Отличие ERM от точечного риск-менеджмента состоит в том, что управление рисками происходит «сверху вниз», по инициативе правления, совета директоров и акционеров, то есть создается целая система, входящая в структуру корпоративного управления. При таком подходе стало возможным получить сопоставимые оценки по всем видам финансового риска и агрегировать их. Такая структура способствует информационной обеспеченности всех звеньев корпоративной структуры.

Чтобы система ERM оказывала положительный результат на состояние бизнеса, необходимо выполнение следующих задач риск-менеджмента: своевременное выявление рисков, надлежащее измерение рисков и определение их значимости, эффективное реагирование на значимые риски, регулярный мониторинг и контроль рисков и мероприятий по их минимизации, периодическое информирование акционеров и руководства о рисках.

Нефтяные компании должны расширять деятельность риск-менеджмента, чтобы предотвращать негативные последствия и гарантировать себе ликвидацию всех последствий риска в случае его наступления. По мере того, как они станут лучше понимать все проблемы риска, в том числе и стратегические, и затрагивать эти вопросы в своих организациях, они смогут управлять риском с выгодой.

Ссылки:

Список литературы Риск-менеджмент в системе корпоративного управления как фактор улучшения состояния бизнеса компаний нефтяной отрасли

- Балдин К.В. Риск-менеджмент: учеб. пособие для вузов. М., 2006. 368 с.

- Фомичев А.Н. Риск-менеджмент: учеб. пособие для вузов. М., 2009. 374 с.

- Козаченко В.А., Воронкова А.Э. Корпоратив-3. ное управление: учеб. пособие для вузов. М., 2004. 368 с.

- Исследование «Эрнст энд Янг» в области 4. бизнес-рисков. 2010 год. [Электр. ресурс]. URL: http://gaap.ru/articles/81225/> (дата обращения: 07.10.2011).

- Михайлов Д.М. Эффективное корпоративное 5. управление: учебно-практическое пособие. М., 2010. 448 с.

- Шемякина Т. ERM: модно или полезно?//6. Риск-менеджмент. 2007. № 9-10. [Электр. ресурс]. URL: http://www.risk-manage.ru/about/article29/(дата обращения: 07.10.2011).