Риск-менеджмент: современные проблемы и эффективные методы управления финансовыми рисками

Автор: Петрова В.О.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

В данной статье рассматривается роль риск-менеджмента в современной экономике, его основные этапы и методы воздействия на риски. Уделяется особое внимание современным проблемам управления финансовыми рисками. Также исследуется страхование как один из наиболее эффективных методов управления наиболее опасными видами финансовых рисков.

Риски, финансовые риски, управление рисками, риск-менеджмент, риск-стратегия, страхование, страховой рынок

Короткий адрес: https://sciup.org/140283368

IDR: 140283368

Risk management: contemporary problems and effective methods of managing financial risks

This article examines the role of risk management in the modern economy, its main stages and methods of impact on risks. Special attention is paid to modern problems of financial risk management. Insurance is also investigated as one of the most effective methods of managing the most dangerous types of financial risks.

Текст научной статьи Риск-менеджмент: современные проблемы и эффективные методы управления финансовыми рисками

В условиях современности риски, в том числе финансовые, являются неотъемлемым элементом функционирования экономических систем. В общем случае риск не является чисто рыночным явлением, он характерен для процесса жизнедеятельности человека в целом. Риск в экономике характеризует неопределенность различных ситуаций на рынке, которая подразумевает невозможность предвидеть или спрогнозировать события и поведение хозяйствующих субъектов. Финансовые риски связаны с вероятностью возникновения потерь финансовых ресурсов (денежных средств) вследствие наступления неблагоприятных событий в процессе осуществления финансовой деятельности.

Отсутствие стабильности, динамичный характер развития экономики, результаты научно-технического прогресса способствуют росту неопределённости. Соответственно, в настоящее время очень актуальны вопросы анализа и управления финансовыми рисками.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков, принятием и выполнением управленческих решений, направленных на снижение вероятности возникновения неблагоприятного события, максимизацию положительных последствий и минимизацию возможных потерь при наступлении рисковых событий. Риск-менеджмент представляет собой систему управления рисками и финансовыми отношениями, возникающими в процессе этого управления. Включает в себя стратегию и тактику управления риском. Систему управления риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

В настоящее время управление рисками нуждается в тщательной планировке процессов. Задачи управления рисками становятся элементом общей системы повышения эффективности работы организаций.

Наблюдается тенденция замены пассивного отношения к финансовым рискам на активные методы управления. На степень и величину риска можно воздействовать через финансовый механизм с помощью приемов финансового менеджмента. Соответственно, можно говорить о том, что риск-менеджмент представляет собой часть финансового менеджмента.

Конечная цель риск-менеджмента заключается в получении наибольшей прибыли при оптимальном (приемлемом) соотношении прибыли и риска.

Процесс управления рисками (риск-менеджмента) включает в себя несколько основных этапов:

-

1. Постановка целей управления рисками.

-

2. Выявление рисков, проведение их анализа и оценки, определение масштабов максимальных последствий.

-

3. Выбор методов и инструментов управления выявленными рисками.

-

4. Выработка решений по методам управления рисками, разработка риск-стратегии.

-

5. Реализация риск-стратегии.

-

6. Анализ и оценка эффективности принятых решений и достигнутых результатов, корректировка риск-стратегии.

К основным методам управления рисками относят:

-

1. Уклонение от риска. На практике существуют крупные риски, уменьшение которых невозможно, например, риск банкротства, возникновение обвинения в причинении ущерба и т.д. Даже частичное их уменьшение не снижает опасности последствий их реализации. Сущность данного метода заключается в том, чтобы не совершать операций, связанных с существенными для организации рисками.

-

2. Принятие риска. Данный подход подразумевает поиск компромисса между ожидаемой выгодой от определенной операции и соответствующим риском (размером потенциальных убытков). Управленческие меры в данном случае сводятся к обеспечению объема собственного капитала, который

-

3. Диверсификация. Представляет собой распределение капиталовложений между разными видами деятельности, результаты которых непосредственно не связаны. Неся убытки по одному виду деятельности, предприятие может получить прибыль по другому, поэтому диверсификация позволяет уменьшить потенциальные убытки.

-

4. Ограничение рисков. Это вводимое ограничение на тот или иной тип, вид или совокупный риск посредством определенных способов. Подразумевает проведение комплексных административных мер по разграничению полномочий (сфер компетенции) между отдельными должностными лицами, структурными подразделениями организации и органами управления. Суть заключается в официальном закреплении за отдельными лицами права рисковать в установленных пределах, сроках и целях.

-

5. Обеспечение риска. Суть данного подхода заключается в получении лицом, осуществляющим управление риском, приоритетного и безоговорочного права возместить потенциальные убытки за счет заранее определяемого источника – обеспечения. Виды обеспечения можно разделить на категории: гарантии (поручительства) третьих лиц, заклад ценностей, залог материального имущества, залог прав требования.

-

6. Хеджирование. Представляет собой способ защиты от возможных потерь путем заключения уравновешивающей сделки (переноса риска изменения цены с одного лица на другое). Требует отвлечения дополнительных ресурсов (уплата опционной премии, внесение маржи), полностью исключает возможность получения какой-либо прибыли или убытка по данной позиции за счет открытия противоположной или компенсирующей.

-

7. Передача риска (аутсорсинг). Ответственность за возникновение неблагоприятных событий возлагается на стороннюю организацию. Передача ответственности осуществляется, как правило, на основе договора.

-

8. Страхование. Предполагает снижение участия, а иногда и полный отказ самой фирмы в покрытии убытков за счет перекладывания риска на страховую компанию за определенную плату - страховую премию.

покроет убытки под влиянием риска – самострахование (создание фондов и резервов на случай неблагоприятного исхода).

Для каждого вида рисков существуют допустимые методы управления. Например, менеджмент рыночного риска осуществляется посредством ограничения риска, хеджирования, страхования, диверсификации, уклонения от риска. Управление кредитными рисками осуществляется с использованием таких методов, как ограничение, обеспечение, страхование, аутсорсинг, диверсификация, хеджирование и уклонение от риска. Для операционного риска выбирают принятие, аутсорсинг и страхование. В отношении риска ликвидности применяют уклонение.

На современном этапе развития финансового сообщества проблемы риск-менеджмента входят в число наиболее приоритетных. При этом налаживание эффективной системы управления рисками и формирование грамотной риск-стратегии являются неотъемлемыми элементами для поддержки финансовой устойчивости и успешного развития предприятия в условиях усложняющихся взаимосвязей финансового рынка.

Наиболее важной проблемой является несовершенство нормативно -правовой базы, методических основ и рекомендаций в области управления финансовыми рисками на российском рынке. Это объясняется тем, что менеджмент рисков в предпринимательстве только зарождается как в России, так и за рубежом. Исследование нормативно-правового и методологического обеспечения риск-менеджмента показало, что законодательное регулирование риск-менеджмента охватывает преимущественно страховую и банковскую деятельность в стране, а также импортно-экспортные операции и кредитно-финансовую деятельность компаний за рубежом. Остальной объем документов представлен переводами рекомендованных международных стандартов внутреннего контроля и отчетности МСФО 7 и управления рисками ИСО 31000.

Для решения данной проблемы видится необходимым проведение комплексных мероприятий по совершенствованию политики управления рисками, нормативно-правового и методологического обеспечения риск-менеджмента.

Важной проблемой также является выбор методов управления. Очень важно правильно определить эффективность применения тех или иных вариантов воздействия на риск и выбрать оптимальный набор методов в имеющихся условиях. При этом большую роль играют квалификация, опыт и практические знания риск-менеджера.

На мировом финансовом рынке существует большое количество разнообразных решений (консультационных услуг, программных продуктов, методологических разработок и т.д.), предлагаемых компаниями, специализирующимися на предоставлении услуг в области корпоративного управления финансовыми рисками. В России же данный рынок не настолько заполнен и развит. При этом предлагаемые решения являются дорогостоящими или недоступными для большинства участников финансового рынка.

Рост уровня автоматизации, развитие аналитических и информационных систем, совершенствование обслуживания (в т.ч. дистанционного) в финансовых структурах требует усиленного внимания к соответствующим факторам финансовых рисков. В связи с этим требуется уделить повышенное внимание вопросам обеспечения надежности автоматизированных систем, разработки эффективных планов восстановления их бесперебойного функционирования в случае негативного воздействия и обеспечения информационной безопасности на необходимом уровне.

В теоретической части можно заметить проблемы, связанные с недостаточной точностью классификации финансовых рисков: отсутствует единая система классификационных признаков (критериев) и выделяемых видов рисков. Также необходимы анализ взаимосвязи различных видов рисков, исследование влияющих факторов и совершенствование методов выявления, анализа и оценки финансовых рисков.

В целом, можно отметить, что, несмотря на наличие ряда проблем, наблюдается уверенное развитие систем управления рисками и инструментов риск-менеджмента. Об этом говорят создание различных организаций и ассоциаций профессионалов в области управления рисками, обучение кадров и совершенствование учебных программ, связанных с риск-менеджментом, соответствующая аттестация специалистов, обсуждение актуальных вопросов на конференциях и семинарах и т.д.

Наиболее опасные виды финансовых рисков связаны с прямыми финансовыми потерями, нарушением финансовой устойчивости предприятия и вероятностью банкротства. По данным рейтингового агентства RAEX («Эксперт РА») для управления наиболее опасными финансовыми рисками одним из самых эффективных методов является страхование. При этом уровень эффективности страхования при управлении рисками предприятий не соответствует фактическому уровню страховой защиты этих рисков в России: целый ряд рисков, выгодных для страхования, остается без страховой защиты.

Проведенные агентством исследования показали, что:

-

1) уровень страховой защиты финансовых рисков составил 2 балла (по 5-тибалльной шкале, где 1 - риски остаются без страхового покрытия, 5 – риски застрахованы);

-

2) эффективность использования страхования составила 4.2 балла (по 5-тибалльной шкале, где 1 – использование страхования по сравнению с

другими способами управления данным риском является неэффективным, 5 - использование страхования является наиболее эффективным);

-

3) условный коэффициент перспективности развития вида страхования имеет значение 2.2 (рассчитан как разница оценок эффективности страхования и уровня фактической страховой защиты рисков, чем больше эта разница, тем перспективнее является вид страхования; диапазон значений данного коэффициента среди рассмотренных рисков составил 0.42.6).

Таким образом, можно говорить о том, что страхование является достаточно эффективным методом управления рисками, особенно, наиболее опасными для финансовой устойчивости предприятия. При этом исследование рынка показывает низкий уровень страхования финансовых рисков. Поэтому специалисты отмечают потенциал роста соответствующего спроса.

В рамках данной работы были исследованы показатели страхового рынка в области финансовых и предпринимательских рисков, а также их взаимосвязь с определенными показателями деятельности хозяйствующих субъектов. Используемая статистическая информация представлена на официальном сайте Центрального банка Российской Федерации и на официальном сайте Федеральной службы государственной статистики.

Для проведения анализа были рассмотрены следующие показатели по Российской Федерации:

-

Y 1 - количество заключенных договоров страхования финансовых и предпринимательских рисков, ед.;

-

Y 2 - количество заявленных страховых случаев по договорам

страхования финансовых и предпринимательских рисков, ед.;

-

Y3 - объем страховых премий по страхованию финансовых и

- предпринимательских рисков, млрд. руб.;

-

У4 - объем страховых выплат по страхованию финансовых и

- предпринимательских рисков, млрд. руб.;

-

Х 1 - рентабельность активов организаций (без субъектов малого

предпринимательства), %;

Х2 - рентабельность проданных товаров, продукции, работ, услуг организаций (без субъектов малого предпринимательства), %;

Х3 - коэффициент текущей ликвидности организаций (без субъектов малого предпринимательства), %;

Х4 - коэффициент обеспеченности собственными оборотными средствами организаций (без субъектов малого предпринимательства), %;

Х5 - коэффициент автономии организаций (без субъектов малого предпринимательства), %;

Х6 - общая стоимость договоров финансового лизинга, млрд. руб.;

Х7 - объем инвестиций в основной капитал, млрд. руб.

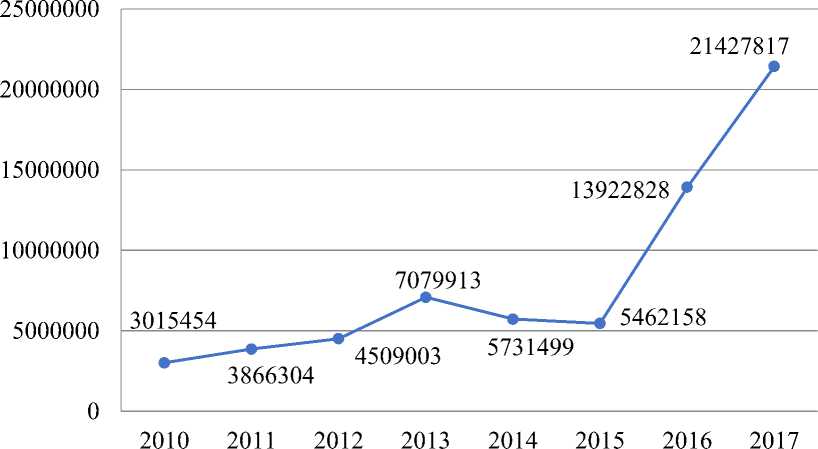

Визуальный анализ графика динамики количества заключенных договоров страхования финансовых и предпринимательских рисков, представленный на рисунке 1, позволил сделать вывод о наличии тенденции роста данного показателя с 2010 по 2017 гг., что подтверждает мнение специалистов о росте спроса на страхование в области финансовых рисков. В 2017 г. количество заключенных договоров увеличилось на 7504989 ед. (на 53.90%) по сравнению с 2016 г.

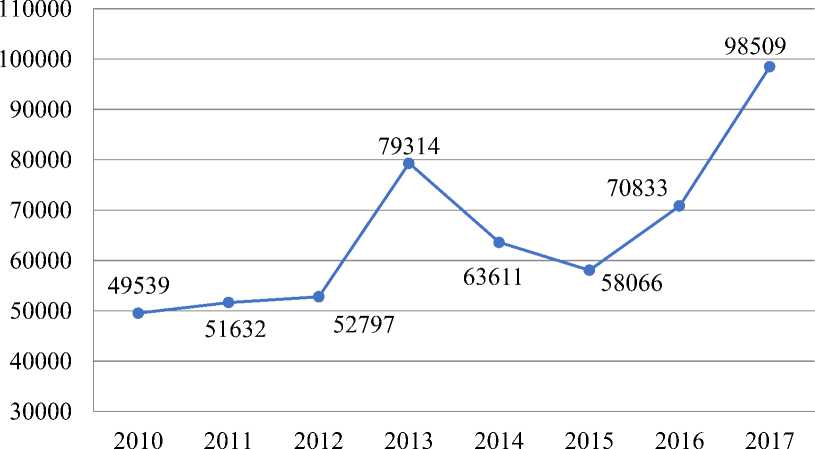

Похожая динамика роста, но с небольшими скачками (в 2013 г.), наблюдается в отношении показателя заявленных страховых случаев по договорам страхования финансовых и предпринимательских рисков, график которого представлен на рисунке 2. В 2017 г. количество заявленных страховых случаев увеличилось на 27676 ед. (на 39.07%) по сравнению с предыдущим периодом.

Рисунок 1 – Динамика количества заключенных договоров страхования финансовых и предпринимательских рисков по РФ в 2010-2017 гг., ед.

Рисунок 2 – Динамика количества заявленных страховых случаев по договорам страхования финансовых и предпринимательских рисков по РФ в 2010-2017 гг., ед.

Для исследования взаимосвязи показателей был проведен корреляционный анализ показателей за 2005-2017 гг., результаты расчетов представлены в таблице 1.

Таблица 1. Значения коэффициентов корреляции между исследуемыми показателями ¥3- Х7.

|

Y3 |

Y4 |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

X7 |

|

|

Y3 |

1.00 |

0.79 |

-0.55 |

-0.84 |

0.32 |

-0.89 |

-0.67 |

0.78 |

0.86 |

|

Y4 |

0.79 |

1.00 |

-0.38 |

-0.57 |

0.26 |

-0.74 |

-0.60 |

0.39 |

0.66 |

|

X1 |

-0.55 |

-0.38 |

1.00 |

0.59 |

-0.05 |

0.40 |

0.56 |

-0.59 |

-0.47 |

|

X2 |

-0.84 |

-0.57 |

0.59 |

1.00 |

-0.58 |

0.64 |

0.77 |

-0.82 |

-0.82 |

|

X3 |

0.32 |

0.26 |

-0.05 |

-0.58 |

1.00 |

-0.67 |

-0.46 |

0.58 |

0.73 |

|

X4 |

-0.89 |

-0.74 |

0.40 |

0.64 |

-0.67 |

1.00 |

0.61 |

-0.76 |

-0.78 |

|

X5 |

-0.67 |

-0.60 |

0.56 |

0.77 |

-0.46 |

0.61 |

1.00 |

-0.70 |

-0.90 |

|

X6 |

0.78 |

0.39 |

-0.59 |

-0.82 |

0.58 |

-0.76 |

-0.70 |

1.00 |

0.92 |

|

X7 |

0.86 |

0.66 |

-0.47 |

-0.82 |

0.73 |

-0.78 |

-0.90 |

0.92 |

1.00 |

Значимые корреляции можно наблюдать между показателем ¥3 (объем страховых премий по страхованию финансовых и предпринимательских рисков) и факторными признаками Х 2 (рентабельность проданных товаров, продукции, работ, услуг организаций), Х4 (коэффициент обеспеченности собственными оборотными средствами организаций), Х6 (общая стоимость договоров финансового лизинга), Х7 (объем инвестиций в основной капитал). При этом с факторами Х 2 и Х4 существует обратная связь.

Для показателя ¥ 4 (объем страховых выплат по страхованию финансовых и предпринимательских рисков) наблюдается значимая обратная корреляционная зависимость с факторным признаком Х4 (коэффициент обеспеченности собственными оборотными средствами организаций).

Также в рамках исследования взаимосвязей рассматриваемых показателей были построены различные регрессионные модели. Одна из наиболее качественных моделей описывает зависимость показателя ¥3 и факторами Х4, Х7. Соответствующее уравнение регрессии выглядит следующим образом:

¥3 = -3.7419 - 0.2532 • Х4 + 0.0011 • Х7

t-статистика = (-3.2068) (2.4082)

R2 = 0.8988, F(4.1028) = 33.1051, SE = 4.1045.

По t-критерию Стьюдента наблюдаемые значения t-статистики для параметров переменных Х4 и Х7 превышают критическое значение tKpuT = 2.1788 по абсолютной величине. Таким образом, переменные являются значимыми для данного уравнения. Значение коэффициента детерминации R2=0,8988 подтверждает достаточно высокое качество построенной модели, т.е. можно сказать, что модель адекватна реальным данным. Также статистическую значимость модели подтверждает значение F-критерия Фишера F=33.1051, которое значительно превышает критическое / К рит = 4.1028. Величина стандартной ошибки модели не велика.

Далее на основе построения кривых роста были выбраны подходящие модели для прогнозирования значений факторных признаков.

Таблица 2. Значения коэффициентов аппроксимации кривых роста, построенных для факторных признаков Х4 и Х7.

|

Вид кривой роста |

Значение коэффициента модели |

|

|

Х 4 |

Х7 |

|

|

Линейная |

0,6696 |

0,9622 |

|

Логарифмическая |

0,4357 |

0,9305 |

|

Полиномиальная (2 степени) |

0,8560 |

0,9784 |

|

Степенная |

- |

0,9787 |

|

Экспоненциальная |

- |

0,8832 |

Наилучшим образом динамику показателя Х4 описывает полиномиальная функция Х4 = -0.7734 • t2 + 5.9653 • t — 22.139. При подстановке соответствующего значения периода t было получено прогнозное значение коэффициента обеспеченности собственными оборотными средствами организаций на 2018 г. Х4 = —90,2112%.

Для описания динамики факторного признака Х7 лучше всего подошла степенная функция Х7 = 3429.2 • t0.5961. То есть объем инвестиций в основной капитал составит 16534.8301 млрд. руб. в 2018 г.

Подставив полученные прогнозные значения в построенное уравнение регрессии, получим прогнозное значение объема страховых премий по страхованию финансовых и предпринимательских рисков в 2018 г., которое составит 37.2879 млрд. руб.

Аналогичным образом можно выявить различные значимые взаимосвязи факторов риска и показателей деятельности организаций с динамикой статистических данных по страхованию финансовых и предпринимательских рисков. Полученные модели могут стать основой для прогнозирования показателей страхования финансовых рисков в будущих периодах.

Список литературы Риск-менеджмент: современные проблемы и эффективные методы управления финансовыми рисками

- Вохминцев, В.В. Нормативно-правовое обеспечение риск-менеджмента // Среднерусский вестник общественных наук. - 2016. - №3. - С. 196-207.

- Набугорнова В. Н. Риски в деятельности малого и среднего предпринимательства и способы их минимизации / Молодой ученый. - 2015. - №11.3. - С. 60-63.

- Одинцова, М.А. Методика управления рисками для малого и среднего бизнеса / Экономический журнал. - 2014. - №3(35). - С. 38-47.

- Сайт рейтингового агентства RAEX («Эксперт РА»). Страхование в системе риск-менеджмента: теория против практики. URL: https://raexpert.ru/researches/insurance/risk-insurance (дата обращения: 05.06.2018).

- Официальный сайт Федеральной службы государственной статистики. URL: http://www.gks.ru/ (дата обращения: 07.06.2018).

- Официальный сайт Центрального банка Российской Федерации. URL: https://www.cbr.ru/ (дата обращения: 07.06.2018).