Риск-ориентированный внутренний финансовый аудит при трансформации государственного сектора

Автор: Трухина Надежда Викторовна

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Финансовая и денежно-кредитная сферы

Статья в выпуске: 4 (34), 2021 года.

Бесплатный доступ

Статья посвящена представлению результатов исследования относительно специфики создания системы риск-ориентированного внутреннего финансового аудита, как вызова, представляющего повышенный интерес в условиях трансформации государственного сектора Российской Федерации. В статье представлены результаты применения концепции «внутреннего финансового аудита» и его роль в управлении государством. Проана лизированы особенности риск-ориентированного подхода приформировании системы внутреннего финансового аудита в государственных учреждениях. Изложены подходы к одной из его моделей. Раскрыта практическая роль и перспективы в условиях трансформации государственного сектора.

Государственный контроль, государственный аудит, внутренний финансовый аудит, государственные финансы, риск-ориентированный подход, трансформация государственного сектора

Короткий адрес: https://sciup.org/140290521

IDR: 140290521 | УДК: 657.6 | DOI: 10.24412/2307-5368-2021-4-129-136

Risk-based internal financial audit in the transformation of the public sector

The article is devoted to presenting the results of a study regarding the specificsof creating a risk-oriented internal financial audit system as a challenge ofincreased interest in the transformation of the public sector of the RussianFederation. The article presents the results of applying the concept of «internalfinancial audit» and its role in public administration. The features of risk-oriented approach in the formation of the internal financial audit in public institutions were analyzed. Approaches to one of its models are set out. The practical role and prospects in the conditions of transformation of the public sector are disclosed.

Текст научной статьи Риск-ориентированный внутренний финансовый аудит при трансформации государственного сектора

Актуальность выбранной темы обусловлена происходящими трансформационными процессами внутри государственного сектора российской экономики, что вынуждает организации формировать новые механизмы совершенствования концепции внутреннего финансового аудита при управлении эффективностью расходования бюджетных средств.

В 2020 г. в федеральном бюджете Российской Федерации зафиксирован дефицит бюджетных средств в размере 4,099 трлн руб. [1] Соответственно, актуальной задачей оказывается поиск механизмов, направленных на повышение экономической эффективности управления бюджетной системой государства. Поэтому все большее внимание в организациях общественного сектора национальной экономики стало уделяться использованию такого инструмента контроля, как внутренний финансовый аудит. Однако в данный момент в применении методов и инструментов внутреннего финансового аудита отмечаются определенные недостатки, приводящие к неэффективности его использования. Именно поэтому сейчас актуальным является трансформация государственного сектора и вместе с ним создание концепции риск-ориентированного подхода при организации внутреннего финансового аудита бюджетных учреждений. Важным является достижение максимального результата при оценке эффективности такого рода аудита, что возможно благодаря совершенствованию подходов к нему и его основных инструментов.

Цель исследования – проведение анализа характеристик создания системы риск-ориентированного внутреннего финансового аудита, как одного из эффективных подходов в условиях трансформации государственного сектора Российской Федерации.

Сегодня наблюдается тенденция реформирования государственного финансового контроля с постепенным переходом от рутинного мониторинга законности, целесообразности и точности формирования, распределения и использования государственных ресурсов и средств контроля с точки зрения экономичного, продуктивного и эффективного расходования государственных средств [2, с. 83]. Необходимым условием поступательного экономического развития России является создание платформы для эффективных реформ в пользу успешной деятельности государства. В этой ситуации риск-ориентированный внутренний финансовый аудит считается одним из наиболее эффективных средств повышения управления в государственном секторе экономики. В настоящее время риск-ориентированный аудит призван сыграть важнейшую роль как в управлении государственными учреждениями, так и политикой государства.

Правильно выбранные алгоритмы аудита призваны сыграть важную роль в повышении подотчетности и прозрачности процесса управления. Аудит помогает улучшить контроль, обнаруживая отклонения от принятых стандартов и случаи нарушения нормативной документации, неэффективности, несоответствия требованиям документацции, следовательно, необходимо применять корректирующие меры, привлекать нарушителей к ответственности и принимать меры для предотвращения дальнейших потерь ресурсов [3, с. 308].

Бухгалтерский учет в государственном секторе имеет отношение к государственным учреждениям или организациям и рассматривается в качестве учетного инструмента, предоставляющего руководству данные, которые можно использовать вместе с другими результатами, полученными в системе, для разработки аналитического инструментария в целях подготовки управленческих решений. С другой стороны, финансовый аудит государственного сектора требует независимой проверки финансовой отчетности государственного учреждения в соответствии с постановленным заданием.

Понятие «внутренний аудит» рассматривалось многими учеными. Так, английский ученый Адамс Р. определял его «как элемент системы внутреннего контроля, который сформирован, непосредственно руководством организации, в частности, для проверки данных бухгалтерского учета и других элементов внутреннего контроля». По мнению американских ученых Дж. К. Лоб-бек, Э. А. Аренс, «внутренний аудит помогает получать руководству информацию для эффективных управленческих решений» [4, с. 51].

В свою очередь, Международный институт внутренних аудиторов понимает под внутренним аудитом «предоставление независимых и объективных гарантий и консультаций, которые направлены на совершенствование деятельности организаций» [5, с. 65].

Исследованиям в области внутреннего аудита посвящены научные работы российских ученых-экономистов, в частности, значительный вклад в развитие внутреннего аудита внесли Р. В. Калиничева, С. М. Бычкова и др. Так, С. М. Бычкова определяет внутренний аудит, «как важный элемент системы внутреннего контроля с целью получения учетных данных для проведения анализа и контрольных мероприятий». По мнению Р. В. Калиничевой, «внутренний аудит как важный инструмент в системе внутреннего контроля, деятельность которого обеспечивается профессионалами высокого уровня» [4, с. 51].

Учитывая вышесказанное, внутренний аудит можно определить как инструмент независимой оценки качества работы государственного сектора, поскольку он объективно рассматривает, оценивает и представляет отчетность об адекватности внутреннего контроля, обоснования надлежащего использования разного рода ресурсов с позиций экономичности, эффективности и результативности.

Внутри отдельных процессов предприятий государственного сектора экономики происходящие операции могут сопровождаться возможными рисками. При этом процессы имеют свойственные им тенденции развития, имеют свои особенности в зависимости от объекта аудита и места возникновения риска.

Следует признать, что сегодня необходимость управления рисками выступает признанной неотъемлемой частью надлежащей практики государственного управления, и это стимулирует государственные учреждения в постановке задач выявления рисков, их идентификации и управления.

Возникающий в процессе деятельности финансовый риск, как правило, является следствием влияния тех или иных факторов в процессе достижения поставленной цели, так как в деятельности объекта внутреннего аудита отдельные факторы, как и неопределенности, способны повлечь за собой разного рода отклонения фактического состояния от состояния планируемого. Часто причиной такой ситуации является наличие недостоверной или несвоевременной информации, последствий неверных решений.

Показатели, которые могут определенным образом показать и измерить выявленные риски, могут быть представлены как ключевые индикаторы рисков, позволяют должным образом отследить уровень рисков, а в последующем выстроить и прогноз вероятности наступления рискового события и учесть его последствия.

Фактически деятельность, связанную с управлением рисками, можно признать важнейшей в поддержании надежной системы внутреннего финансового аудита. Несмотря на то, что ответственность за выявление рисков и управление ими должна быть регламентирована руководящими положениями и указаниями, одна из ключевых ролей внутреннего аудита состоит в обеспечении уверенности в том, что рисками управляют должным образом.

Внутренний финансовый аудит относится к функции независимого управления, целью которой является укрепление общей системы организации. Внутренний финансовый аудит в современной структуре государственного управления – это деятельность по независимой оценке, эффективности и надежности внутреннего финансового контроля в государственном органе и подведомственных ему организациях государственного сектора, степени достижения показателей соответствующих государственных программ, достоверности бухгалтерской отчетности [6, с. 163].

На сегодняшний день существует три основных направления возможного создания механизма внутреннего финансового аудита:

-

• посредством создания обособленного структурного подразделения;

-

• подразделением внутреннего финансового аудита вышестоящей организации;

-

• с привлечением сторонней организации.

Риск-ориентированный внутренний финансовый аудит представляется в рамках отдельных положений МСФО, российских стандартов менеджмента рисков (ISO 31000:2018, ГОСТ Р ИСО 31000:2019) [7] и концептуальных основ управления рисками COSO ERM. Такой подход, учитывающий комплекс взаимосвязанных принципов, методов и инструментов осуществления деятельности, предусматривает набор общих принципов, принятых правил, документов, организационных структур системы управления и мероприятий, в том числе и на основе оценки их эффективности.

Если говорить о цели, которая преследуется при использовании риск-ориентированного подхода, начиная с планирования и заканчивая контролем, то в качестве таковой следует считать оценку рисков достижения именно стратегических целей, наряду с достижением цели самой деятельности объектов внутреннего финансового аудита. Также не менее важной целью, как уже отмечалось, при проведении мероприятий по оценке системы управления рисками, является взаимодействие с объектами аудита и формирование рекомендаций для лиц, принимающих решения, в целях устранения или минимизации влияния рисков.

Переходя к задачам, которые ставятся для достижения цели риск-ориентированного подхода при проведении аудита в государственном секторе экономики, отметим, что, в первую очередь, одной из таковых является анализ различных областей риска при осуществлении внутреннего финансового аудита посредством оценки рисков и их идентификации. Как уже отмечалось, применение в практике внутреннего финансового аудита риск-ориентированного подхода уже на этапе формирования плана контрольных действий можно считать важнейшей частью процесса принятия последующих управленческих решений.

Чтобы повысить ценность предоставляемой информации, внутреннему финансовому аудиту необходимо расставить приоритеты при идентификации рисков.

В данном случае уместно привести позицию И. В. Паниной, рассматривающей риск-ориентированный аудит как «фокусирование усилий аудиторов на областях, связанных с наибольшими рисками существенного искажения бухгалтерской (финансовой) отчетности организации» [8, с. 81–81]. Этот подход основывается на результативных методах, позволяющих заблаговременно распознать риски, в том числе при выявлении рисков неэффективного использования собственного капитала организации и ее активов [9, с. 60].

Таким образом, риск-ориентированный подход следует представлять, как метод, который используется при управлении рисками и в котором акцент делается на анализ и управление различными типами рисков, которые могут привести к существенным искажениям.

При таком подходе особое внимание уделяется тем ключевым областям бухгалтерской (финансовой) отчетности, связанным с рисками, которые могут содержать искажения.

Риск-ориентированный подход может применяться на всех без исключения этапах осуществления контрольного мероприятия в ходе внутреннего финансового аудита государственного учреждения. Такой подход к управлению рисками в учреждениях государственного сектора можно представить как методологию определения неотъемлемого риска, связанного с деятельностью учреждения, и обеспечивает уверенность в том, что риск идентифицирован и управляем.

Для формирования риск-ориентированной системы внутреннего финансового аудита в учреждениях государственного сектора экономики, необходимо, чтобы все процедуры контроля соответствовали рискам деятельности самих бюджетных учреждений, которые должны быть определены с целью их минимизации.

Источниками информации, используемой в рамках риск-ориентированного подхода, выступают как внутренние, так и внешние данные бухгалтерской (финансовой) и бюджетной отчетности, а также иная информация об объектах внутреннего финансового аудита и имеющих место областях риска. Кроме того, принимаются во внимание и заключения по итогам проводимых ранее контрольных мероприятиях, данные, полученные в резуль- тате мониторинговых операций, разного рода экспертиз, прогнозные показатели и иные данные, позволяющие проводить действенные контрольные и аналитические действия.

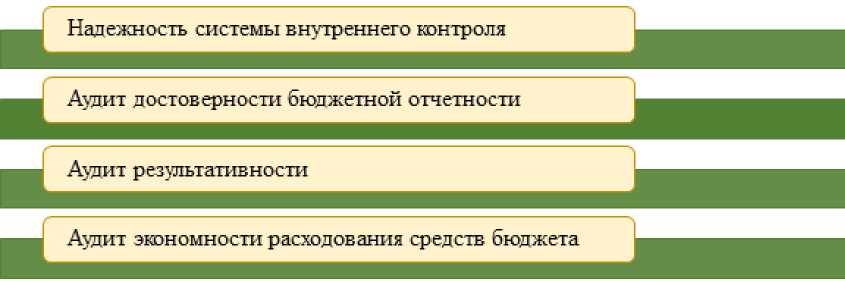

Министерство финансов предлагает проводить внутренний финансовый аудит государственных организаций по следующим направлениям (рисунок 1).

Данный подход не противоречит международной практике, согласно которой выделяются такие основные направления, как финансовый аудит; аудит соответствия; операционный аудит.

Поскольку главным объектом риск-ориентированного внутреннего финансового аудита при трансформации государственного сектора выступают различные риски, отметим, что на сегодняшний день (в период 2021 г.) можно выделить следующие основные риски/ угрозы для эффективности функционирования государственного сектора, экономической эффективности расходования бюджетных средств и проведения внутреннего финансового аудита:

-

1. Вероятность существенных рисков и ошибок, которые не были выявлены в государственной организации при проведении предыдущей аудиторской проверки.

-

2. Вероятность роста незаконного и неэффективного расходования бюджетных средств и ошибок в финансовом учете государственной организации.

Рисунок 1 – Направления проведения внутреннего финансового аудита государственных организаций Figure 1 – Directions for carrying out internal financial audits of public entities

-

3. Незаконное и неэффективное расходование бюджетных средств государственной организации по контрактам.

-

4. Вероятность совершения ошибок и искажения информации в финансовой отчетности государственной организации в отношении состояния кредиторской задолженности.

-

5. Вероятность совершения ошибок и искажения информации в финансовой отчетности государственной организации в отношении учета дебиторской задолженности.

Оценка риска представляет собой определенный процесс, который включает в себя выявление и идентификацию риска, его анализ, установление уровня риска и меры по управлению им. Далее нами под критериями риска будет пониматься совокупность неких значений вышеуказанных ключевых индикаторов, а также различных характерных признаков рисков, которые и позволяют определить его уровень.

Дальнейшее осуществление процесса планирования и следующее за ним проведение непосредственно контрольных действий производится с использованием полученных результатов, связанных с оценкой рисков.

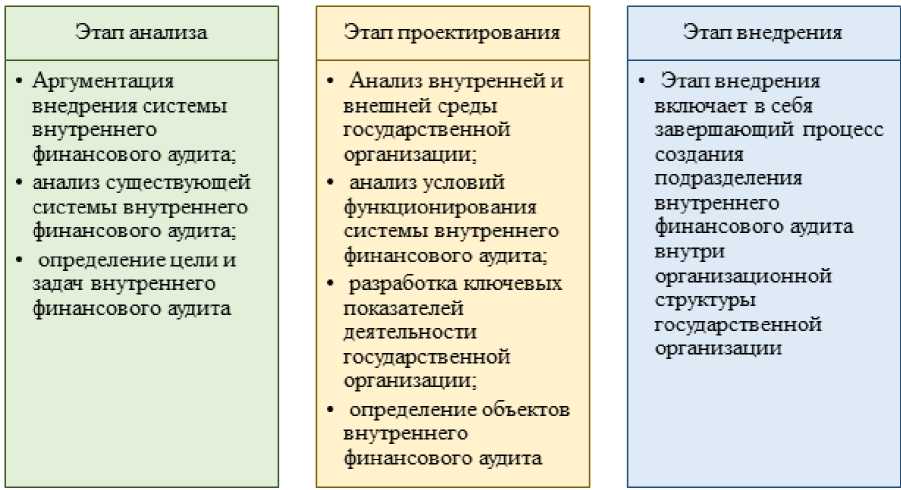

На рисунке 2 изображены основные этапы формирования риск-ориентированной системы внутреннего финансового аудита в государственных организациях. Данная процедура состоит из следующих элементов: этап анализа; этап проектирования; этап внедрения.

Также особенностью формирования риск-ориентированной системы внутреннего финансового аудита организаций государственного сектора Российской Федерации выступает наличие следующих отличительных моментов от имеющего распространение в настоящей практике традиционного подхода: ежемесячный мониторинг рисков и план действий по управлению рисками [10, с. 465].

На основании вышеизложенного можно сделать вывод, что внедрение системы внутреннего финансового аудита на основе риск-ориентированного подхода в организациях

Рисунок 2 – Модель внедрения риск-ориентированной системы внутреннего финансового аудита в организациях государственного сектора

Figure 2 – Model for implementing a risk-based internal financial audit system in public sector organizations

Примечание . Составлено автором.

государственного сектора экономики России позволяет реализовать наиболее полный контроль за расходованием бюджетных средств, обеспечивать экономическую безопасность учреждения, а также проверить правильность ведения бухгалтерского учета доходов и расходов.

С одной стороны, практическая роль механизма и инструментов внутреннего финансового аудита в государственном секторе России заключается в формировании системы мониторинга и контроля за информацией внутри бюджетных организаций.

С другой стороны, существует ряд факторов, приводящих к проблемам функционирования системы внутреннего финансового аудита в государственном секторе. Поэтому для решения вышеперечисленных проблем необходимо развитие концепции внутреннего финансового аудита на основе риск- ориентированного подхода, где основой является выявление и оценка бюджетных рисков [11, с. 97].

В целом, для выстраивания эффективной риск-ориентированной системы внутреннего финансового аудита в организациях государственного сектора российской экономики, необходимо иметь соответствующие разработанные процедуры контроля рисков в деятельности государственных учреждений. В свою очередь, мероприятия по созданию системы риск-ориентированного внутреннего финансового аудита, которые представлены в рамках рассматриваемой модели (см. рисунок 1), способствуют проведению эффективной трансформации государственного сектора Российской Федерации при достижении таких целей, как повышение эффективности и результативности расходования бюджетных средств.

Список литературы Риск-ориентированный внутренний финансовый аудит при трансформации государственного сектора

- Оперативный доклад за 2020 год: официальный сайт Счетной палаты Российской Федерации. URL: nhttps://ach.gov.ru/audit/oper-2020nn (дата обращения: 26.09.2021).

- Лозицкая О. И., Воронина Н. Л. Аудит эффективности: важность и перспективы в рамках системы государственного финансового контроля // Финансы: теория и практика. 2020. № 24 (2). С. 82-91.

- Aikins S. K. An Examination of Government Internal Audit's Role in Improving Financial Performance // Public Finance and Management. 2011. № 11. Р. 306-337.

- Пивень И. Г., Грабивчук В. Я. Внутренний аудит в системе внутреннего контроля организации // Экономика и бизнес: теория и практика. 2021. № 1-2 (71). С. 51-54.

- Дачева С. Р., Пивень И. Г. Внутренний аудит в управлении организациями: задачи, принципы, особенности // Экономика и бизнес: теория и практика. 2020. № 4-2 (62). С. 65-68.

- Васина Н. В., Данилов А. Н., Иванова Н. Г. Проблемы нормативного регулирования и методическое обеспечение внутреннего финансового контроля и внутреннего аудита в учреждениях государственного сектора // Наука о человеке: гуманитарные исследования. 2018. № 1 (31). С. 160-167.

- ГОСТ Р ИСО 31000-2019 Национальный стандарт Российской Федерации. Менеджмент риска. URL: https://docs.cntd.ru/document/1200170125 (дата обращения: 26.09.2021).

- Панина И. В. Основы аудита: учебное пособие / Министерство образования и науки РФ, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования "Воронежский государственный университет". Воронеж: Издательский дом ВГУ. 2015. 240 с.

- Гиниятуллина Д. Р. Совершенствование внутреннего аудита в госсекторе // Бухгалтерский учет. Анализ. Аудит. 2019. № 2. С. 95-100.