Риски банковского кредитования и их взаимосвязь с аграрными рисками

Автор: Зиниша О.С., Новикова И.С., Питерская Л.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В статье рассмотрены риски, характерные для производителей сельскохозяйственной продукции, а также риски банка, возникающие в процессе кредитования. Любая экономическая деятельность сопряжена с определенными рисками, своевременное выявление которых позволяет свести к минимуму негативные последствия их влияния. В результате исследования был сделан вывод о тесной взаимосвязи между рисками АПК и рисками банковского кредитования.

Кредитование, кредитный, аграрный риск, сельхозтоваропроизводитель, банковский сектор

Короткий адрес: https://sciup.org/140122937

IDR: 140122937

Risks of banking lending and their interdependence with agricultural risks

The paper discusses risks of agricultural production and credit risks of bank. Any economic activity is associated with certain risks, the timely detection of which allows the minimization of the negative consequences of risks influence. As a result, the study concluded the close interdependence between the agricultural risks and the credit risks of bank.

Текст научной статьи Риски банковского кредитования и их взаимосвязь с аграрными рисками

На современном этапе развития общества банковский кредит выступает неотъемлемой частью экономики, динамично развивающейся из года в год. Особенности сельскохозяйственной отрасли вынуждают аграриев прибегать к внешним источникам финансирования своей деятельности, одним из которых выступает банковский кредит.

В современных условиях, когда в России наблюдается экономический кризис, наряженная геополитическая обстановка, повысились риски кредитования, в первую очередь сельскохозяйственной отрасли. Риск может возникнуть при ухудшении финансового положения заемщика-сельхозтоваропроизводителя, возникновении непредвиденных осложнений в его планах, отсутствии необходимых организаторских качеств или опыта руководителя, погодных катаклизмов и т.д. Поэтому одной из наиболее сложных и важных задач каждого банка становится прогнозирование возможных рисковых ситуаций и минимизация негативных финансовых последствий при наступлении таковых.

Наличие определенных рисков присуще любой экономической деятельности на разных этапах ее осуществления. Категория «риск» в современной экономической литературе не определена однозначно, это вызвано сложностью и многогранностью данного понятия. Большинство авторов, рассматривающих проблемы риска и управления им, начинают с абстрактного определения риска и очень часто приходят к тому, что понятия «угроза», «потери», «убытки», «риск» отождествляются.

Профессор Панова Г. С. трактует категорию «риск» как «опасность или возможность потерь банка при наступлении определенных нежелательных событий» [7].

Грунин О. А. под фактором риска понимает причину, движущую силу, способную породить опасность или привести к ущербу, убытку [1].

Лапуста М. Г. и Шаршукова Л. Г. считают, что «риск – это опасность потенциальных возможностей, вероятности потери ресурсов… по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде финансовой деятельности» [5].

Д. Рикардо, А. Смит, Дж. Милль в своих работах трактуют риск как фактор, требующий определенного вознаграждения, и признают его математическим ожиданием потерь как следствие принятого решения, не подвергая более тщательному анализу [3].

Названные определения раскрывают негативное воздействие риска на прибыль банка. Несмотря на это, грамотное и эффективное управление имеющимся уровнем риска может определить положительный исход кредитной сделки.

Различные энциклопедические источники также по-разному определяют термин «риск». Так, Словарь русского языка С.И. Ожегова интерпретирует риск как «возможную опасность», «действие наудачу в надежде на счастливый исход» [6]. В Толковом словаре В.И. Даля в качестве описания термина «риск» приводятся синонимы «отвага», «смелость», «решимость», «предприимчивость», «действие наудачу» [2].

Таким образом, обобщая различные трактовки, можно истолковать риск как действие, направленное на выбор одного из нескольких альтернативных вариантов поведения, способное привести к возникновению потерь вследствие внутренних и внешних факторов.

К внутренним факторам банковского риска можно отнести уровень квалификации работников, в основном управленческого состава, к внешним - экономическую, политическую ситуация в стране, и т.д.

Поскольку кредитные операции коммерческих банков выступают наиболее доходной статьей активов кредитных организаций, в системе рисков определяющее влияние на результаты деятельности банков оказывают кредитные риски.

Кредитный риск - это риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора [2].

В условиях многообразия банковских продуктов и услуг единой классификации банковского кредитного риска нет. На наш взгляд, классификация, предложенная Н.С. Костюченко, наиболее полно характеризует риски, с которыми сталкиваются банки при кредитовании предприятий сферы АПК:

-

- страновой риск - риск неисполнения должником своих обязательств в результате экономических, политических или социальных изменений в стране;

-

- региональный риск - риск неисполнения должником своих обязательств в результате влияния действий органов власти региона;

-

- отраслевой риск - риск неисполнения должником своих обязательств в результате изменения экономического состояния отрасли;

-

- риски клиента - риски неисполнения должником своих обязательств в результате потерь, вызванных ухудшением деловой репутации и негативными изменениями в организационно-управленческой сфере предприятия;

-

- производственный риск - риск неисполнения должником своих обязательств в результате потерь, вызванных неблагоприятными изменениями в производственной сфере предприятия, включая сбой производственно-технологического процесса;

-

- платежный риск - риск неисполнения должником своих обязательств в результате ухудшения финансового положения предприятия;

-

- риски обеспечения - вероятность утраты или повреждения предмета залога либо невозможность его реализации (в случае обращения на него взыскания) в определенный срок по определенной цене, покрывающей задолженность по кредиту [4].

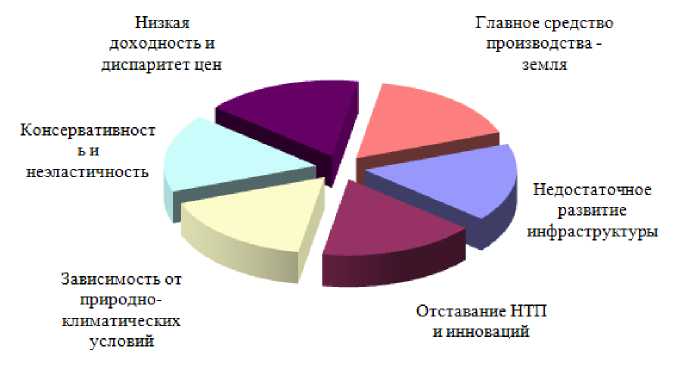

Банки, осуществляя кредитование нужд сельхозтоваропроизводителей, сталкиваются с большими рисками, нежели при кредитовании других отраслей экономики. Это связано с рядом специфических особенностей аграрной сферы (рисунок 1).

Самой главной особенностью выступают, безусловно, природноклиматические условия, которые связаны с процессом воспроизводства, но, несмотря на сезонность, производство не должно останавливаться, и это требует немалого финансового обеспечения. Необходимо также отметить устаревшие, малоэффективные технологии, техническое обеспечение организаций, недостаточное развитие инфраструктуры, малооплачиваемый труд людей, а также высокий темп роста издержек производства, низкий темп производства, - все это требует необходимых финансовых вливаний, являясь, в то же время, источниками риска для кредитора.

Рисунок 1 - Специфические особенности сельскохозяйственного производства[5]

Сельскохозяйственной отрасли производства также присущи определенные риски, способствующие снижению объемов производства, сокращению прибыли и, как следствие, ухудшению финансового состояния предприятия. Единой классификации аграрных рисков нет, исследователи и практики выделяют разнообразные факторы, способные негативно повлиять на деятельность сельхозтоваропроизводителя. В общем случае можно выделить такие аграрные риски, как: внешнеэкономические, ценовые, налоговые, социальные, климатические, биологические, технологические, риски деловой репутации.

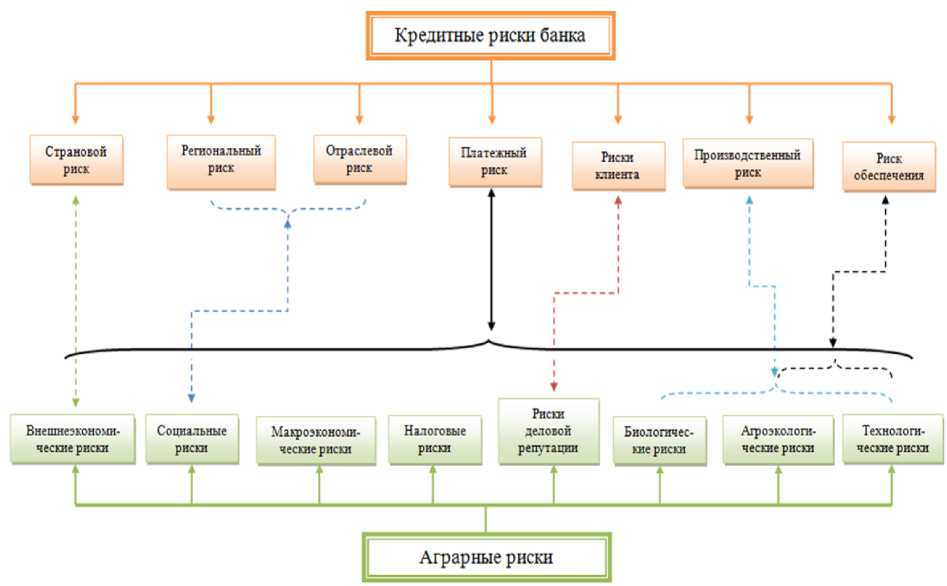

На наш взгляд, между аграрными рисками и кредитными риска банка существует взаимосвязь (рисунок 2).

В результате отставания отечественной научно-технической базы от зарубежных стран, некоторые сельхозтоваропроизводители отдают предпочтения иностранным техники и оборудованию (например, John Deere, KLAAS, New Holland). Такие предприятия становятся зависимыми от колебаний валютных курсов (внешнеэкономический риск), что увеличивает страновой риск банка при кредитовании.

Рисунок 2 - Взаимосвязь кредитных рисков банка и аграрных рисков

(составлено авторами)

Региональный кредитный риск банка взаимосвязан с социальными рисками АПК. Сельское хозяйство играет определяющую роль в обеспечении продовольственной безопасности страны, поэтому доступность сельскохозяйственной продукции для населения имеет немаловажное значение. В свою очередь, на это оказывают влияние демографическая ситуация в регионе, социально-экономические условия для населения, потенциал региона и другие.

Отраслевой риск кредитования также взаимосвязан с социальными рисками, характеризующими предпочтения и платежеспособность покупателей, изменение масштабов производства в сравнимых периодах (увеличение или падение спроса на продукцию).

Риски падения деловой репутации (ухудшение качества поставляемой продукции, снижение платежной дисциплины, потеря положения предприятия на рынке) сельскохозяйственных предприятий способны увеличить банковские риски клиента при кредитовании.

Погодно-климатические условия и чрезвычайные природные ситуации во многом определяют производственные риски кредитования растениеводческих предприятий АПК, а вероятность болезни животных (биологический риск) повышает риски кредитования мясомолочных производств. Производственный риск кредитования также зависит от наличия у предприятия обновленных производственных фондов (технологический риск), позволяющих осуществлять деятельность с меньшими издержками средств и времени.

Кроме того, как показывает практика, многие аграрные предприятия располагают физически изношенными и технически устаревшими основными средствами, что усиливает кредитные риски обеспечения. А возможность сельхозтоваропроизводителей обеспечения исполнения обязательств таким видом залога, как будущий урожай, оказывает влияние на указанный вид риска кредитования посредством природноклиматических условий.

Одним из показателей финансовой устойчивости предприятия, характеризующим способность своевременно выполнять все свои обязательства за счет активов и рациональной платежно-кредитной политики, выступает платежеспособность. Так как деятельность любого предприятия нацелена на получение прибыли, а риск - это вероятность потери ресурсов, каждый из рассмотренных аграрных рисков способен негативно повлиять на результаты деятельности предприятия. В связи с этим, на наш взгляд, платежные риски кредитования взаимосвязаны со всей совокупностью аграрных рисков. Так, финансовое положение предприятия могут ухудшить потери урожая в результате агроэкологических колебаний, устаревшее оборудование, неспособное дать выход продукции нужного объема и качества, увеличение государством налогового бремени на сельскохозяйственные предприятия, которое влечет за собой сокращение прибыли, колебания рыночной конъюнктуры и другие.

Проведенное нами исследование позволило выявить прямую взаимосвязь между рисками, присущими агропромышленному комплексу, и кредитными рисками банка, - аграрные риски порождают риски кредитования сельхозтоваропроизводителей.

Список литературы Риски банковского кредитования и их взаимосвязь с аграрными рисками

- Грунин, О.А. Экономическая безопасность организации: учеб. пособие/О.А. Грунин, С.О. Грунин. -СПб: Питер, 2013. -51 с.

- Даль, В.И. Толковый словарь живого великорусского языка/В.И. Даль. -М.: Славянский Дом Книги, 2014. -3696 с.

- Дорожкина, Т.В. Управление рисками: учебно-методическое пособие/Т.В. Дорожкина Т.В., Крутиков В.К., Алексеева Е.В. -Калуга: Ваш Домь, 2014. -233 с.

- Костюченко, Н.С. Анализ кредитных рисков. Часть 2. Проблемная задолженность: учеб. пособие/Н.С. Костюченко. -Спб.: ИТД «Скифия», 2012. -368 с.

- Лапуста, М.Г. Риски в предпринимательской деятельности: учеб. пособие/М.Г. Лапуста, Л.Г. Шаршукова. -М: Инфра-М, 2013. -43 с.

- Ожегов, С.И. Толковый словарь русского языка/С.И. Ожегов. -М.: Мир и образование, 2016. -1376 с.

- Панова, Г.С. Кредитная политика коммерческого банка: учебник/Г.С. Панова. -М.: Юрайт, 2014. -186 с.

- Трушин, Ю.В. Экономическое регулирование сельского хозяйства в Российской Федерации на основе развития системы кредитования (теория, методология, практика): Автореф. дис. на соиск. учен. степ. д-ра эк. наук: 08.00.05, 08.00.10/Трушин Ю.В. -М.: РАСХН, 2010. -39 с.