Риски и перспективы государственного регулирования рынка финансовых технологий в Азии в рамках сценарного анализа

Автор: Барыкин С.А.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Зарубежный опыт государственного управления и международные отношения

Статья в выпуске: 3 т.11, 2019 года.

Бесплатный доступ

Введение: рынок финансовых технологий (ФинТех) в странах Азии на протяжении последних 5 лет значительно нарастил долю в структуре мировых инвестиций. Цель: выявление и систематизация рисков и направлений государственного регулирования в рамках развития ФинТех-рынка. Методы: статистический анализ данных, анализ материалов международных организаций, а также сценарный анализ. Результаты: в результате проведения сценарного анализа автор выделяет три основных сценария: партнерство банков и ФинТех-компаний для совершенствования банковских услуг; фрагментация рынка финансовых услуг в результате вхождения BigTech компаний; усиление конкуренции со стороны банков нового поколения и вытеснение традиционных банков от непосредственной работы с клиентами. Политика регулирования ФинТех-рынка в странах Азии наиболее полно охватывает следующие области: защита прав потребителей и инвесторов, обеспечение доступности финансовых услуг, стимулирование инноваций и конкуренции. Выводы: существует потенциал роста рисков финансовой стабильности в случае роста массовости распространения ФинТех-сервисов. В этой связи рекомендуется проводить более глубокий мониторинг со стороны надзорных органов таких областей, как рентабельность финансового сектора, стандарты кредитования и кибер-безопасность.

Финтех, финансовые инновации, риски и регулирование финтех, финтех-рынок в азии

Короткий адрес: https://sciup.org/147245639

IDR: 147245639 | УДК: 33.05:336 | DOI: 10.17072/2218-9173-2019-3-473-487

Risks and prospects of government regulation in Asian fintech market under scenario analysis

Introduction. FinTech market in Asia in the past 5 years has shown a considerable rise in its share in the FinTech global investment. Aims. To identify and systematize the risks and areas of government regulation as a part of FinTech market development. Methods. Methods of statistic data analyses, analyses of materials available through international organizations, as well as scenario analyses. Results. Based on scenario analysis three basic scenarios have been identified: partnerships between FinTech companies and banks in order to improve banking services; fragmentation of financial services market as a result of the BigTech companies entry; rising competition from the new generation banks and displacement of traditional banks from direct interaction with clients. Regulation policy in FinTech sector in Asian countries is fully present in the following areas: protection of consumer and investor rights, providing accessibility of financial services, encouraging innovation and competition. Conclusion. It has been concluded that given the further growth in FinTech services massive expansion there exists a growth potential for financial stability risks. In this connection it is recommended for the supervisory bodies to use a more thorough monitoring of such areas as financial sector profitability, crediting standards and cyber-security.

Текст научной статьи Риски и перспективы государственного регулирования рынка финансовых технологий в Азии в рамках сценарного анализа

Цифровые технологии активно внедряются в финансовую сферу Азиатско-Тихоокеанского региона (Alexander et al., 2019). Компании данного региона применяют технологии интернет-банкинга, больших данных, криптографии, машинного обучения и искусственного интеллекта для совершенствования финансовых услуг в массовом масштабе (Dapp, 2014). В первую очередь это касается таких услуг, как внутренние и международные денежные переводы, интернет-платежи, заемное финансирование, управление сбережениями и инвестициями. Эти услуги представляют собой рынок финансовых технологий (ФинТех), который может рассматриваться как новое направление развития финансовых инноваций в мировой экономике (Arner et al., 2015).

Развитие ФинТех-рынка связано не только с новыми возможностями, которые получают потребители и организации, но и с рисками, которые требуют мониторинга и регулирования. В настоящей статье будет проведен анализ рисков развития ФинТех-рынка в Азии и перспектив регулирования данной сферы в долгосрочном аспекте.

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

Для изучения текущего состояния и тенденций развития ФинТех-рынка Азии будет применен метод статистического анализа данных. В качестве данных использованы такие показатели, как величина инвестиций в ФинТех-рынок, размер отдельных сегментов. Источниками данных служат материалы международных консалтинговых агентств CB Insights, EY, Netscribes. Оценка рисков развития ФинТех-рынка будет проведена путем исследования материалов международных организаций, включая Совет по финансовой стабильности (СФС) и Банк международных расчетов (БМР), а также с использованием сценарного анализа. В рамках последнего выделены четыре наиболее вероятных сценария развития ФинТех-рынка в Азии, что позволяет структурировать риски, которые могут возникнуть при реализации одного из сценариев. С помощью сценарного анализа также изучены направления государственного регулирования ФинТех-рынка в Азии.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

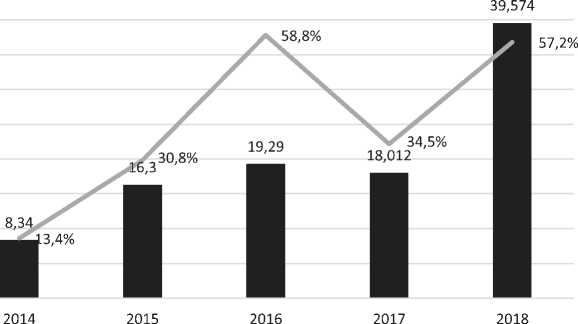

По данным консалтинговой компании CB Insights, компании ФинТех-рынка по всему миру привлекли инвестиций на сумму 39,57 млрд долл. в 2018 году (рис.). В то же время доля США значительно снизилась (с 62,7 % в 2014 году до 25,7 % в 2018 году), а доля азиатского сектора имеет положительную динамику (с 11,8 % в 2014 году до 47 % в 2018 году).

ФинТех-рынок в зависимости от функционала сервисов можно разделить на четыре сегмента:

-

1) платежи, мобильная коммерция и расчеты по сделкам. Данный сегмент представлен платформами, которые предлагают перевод денег и оплату товаров и услуг через Интернет или мобильные устройства (Lee and Shin, 2018; Kim et al., 2016). Также сюда можно отнести и криптовалюты (Bitcoin,

70,0%

60,0%

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

^Н Инвестиции, млрд долл. ^ Доля Азии (%)

Рис. Динамика величины мировых инвестиций в ФинТех (млрд долл.) и доли Азии (% от мировых инвестиций) в 2014–2018 годах1 / Fig. Dynamics of the global investments in FinTech (bln USD) and the share of Asia (% of global investments), 2014–2018

Ephirium и др.), которые используются для оплаты экономических сделок, в том числе предоставления займов. Объем операций, осуществленных с помощью данных сервисов в 2018 году в Азии, оценивается в 1,749 трлн долл.2;

-

2) управление личными финансами. Сегмент представлен онлайн-сервисами, которые занимаются автоматизированным сбором и обработкой информации о финансовом состоянии клиента, управлением инвестициями, финансовым консультированием (Puschmann, 2017). Объем рынка в Азии в 2018 году оценивается в 111,533 млрд долл.3;

-

3) альтернативное кредитование. В данном сегменте можно выделить P2P кредитование (взаимное кредитование), в рамках которого P2P-платформы предоставляют возможность физическим и юридическим лицами заниматься кредитованием других участников платформы без посредничества традиционных банков (Gai et al., 2018). Объем рынка альтернативного кредитования в Азии в 2018 году оценивается в 180,318 млрд долл.4;

-

4) альтернативное финансирование. Услугами по организации финансирования проектов занимаются краудфансинговые (B2C-сегмент) и краудин-вестинговые (B2B-сегмент) платформы. Они позволяют зарегистрированным участникам привлекать финансирование своих проектов, в большинстве социально ориентированных, на определенных условиях (Wonglimpiyarat,

-

2018) . Объем рынка альтернативного финансирования в Азии оценивается в 2018 году в 5,693 млрд долл.5

-

Рассмотрим результаты сценарного анализа перспектив развития и регулирования ФинТех-рынка в Азии.

Сценарный анализ проведен на основе прогнозов, составленных такими международными организациями, как СФС и БМР. Специалисты СФС выделяют три сценария развития ФинТех-рынка: конкуренция или партнерство ФинТех-компаний с традиционными финансовыми институтами; выход крупных технологических компаний (BigTech) на рынки финансовых услуг; аутсорсинг процессов хранения и обработки клиентских данных третьими сторонами (финансово-технологическими компаниями)6.

Специалисты БМР рассматривают пять сценариев развития ФинТех-рынка: более совершенный банк (концентрация инновационного потенциала и рыночной власти у существующих банков), вытеснение традиционных банков необанками, распределение и фрагментация финансовых услуг между ФинТех компаниями и традиционными банками, вытеснение банков от непосредственной работы с клиентами, а также отказ от банковского посредниче-ства7.

Учитывая текущие тенденции развития ФинТех-рынка в Азии, мы можем рассматривать риски и перспективы регулирования данного рынка в рамках трех наиболее реалистичных сценариев:

-

1) партнерство банков и ФинТех-компаний для совершенствования банковских услуг;

-

2) фрагментация рынка финансовых услуг в результате вхождения BigTech-компаний;

-

3) усиление конкуренции со стороны банков нового поколения и отстранение традиционных банков от непосредственной работы с клиентами.

Результаты проведенного анализа представлены в таблице.

Рассмотрим подробнее риски и перспективные направления регулирования ФинТех-рынка Азии в рамках обозначенных сценариев.

Сценарий 1. Партнерство банков и ФинТех-компаний для совершенствования банковских услуг. Данный сценарий подразумевает, что традиционные банки активно внедряют цифровые технологии для поддержания конкурентоспособности на рынке и удержания клиентов. Банки, являющиеся лидерами рынка, заинтересованы в приобретении сторонних стартапов и развитии собственных ФинТех-проектов, так как это потенциально позволит оптимизировать затраты на оказание услуг, расширить их ассортимент и повысить лояльность клиентов.

Таблица / Table

Ключевые риски и перспективные направления регулирования ФинТех-рынка в Азии на основе трех сценариев развития / Key risks and promising areas for FinTech market regulation in Asia based on three development scenarios

|

Сценарий |

Ключевые риски |

Перспективные направления регулирования |

|

Партнерство банков и ФинТех-компаний для совершенствования банковских услуг |

Стратегический риск; риск сокращения рентабельности банков |

Установление стандартов, разработанных наднациональными институтами; разработка программ, направленных на повышение эффективности систем контроля и управления рисками ФинТех-проектов в банках |

|

Фрагментация рынка финансовых услуг в результате вхождения BigTech-компаний |

Операционный риск на микро-уровне; риск сокращения рентабельности банков; риск взаимосвязанности; системнозначимые риски |

Мониторинг системно значимых организаций; формирование политики регулирования теневого банкинга |

|

Усиление конкуренции со стороны банков нового поколения и отстранение традиционных банков от непосредственной работы с клиентами |

Правовой риск; риск потери контроля; риск безопасности |

Формирование политики регулирования теневого банкинга |

Источник: составлено автором.

В качестве преимуществ, которыми владеют традиционные банки по сравнению с молодыми ФинТех-компаниями, можно отметить большой опыт работы в рыночных условиях, наличие финансовых ресурсов и развитого бренда (Ручкина, 2017). Внедрение новых технологий, особенно связанных с искусственным интеллектом и технологией распределенного реестра (DLT), может значительно расширить конкурентные возможности крупных банков на рынке (Беларев и Обаева, 2017). Выделим следующие перспективные направления совершенствования банковских услуг существующих банков с помощью новых технологий:

-

1) развитие дистанционных каналов обслуживания клиентов с помощью технологий биометрии, чат-ботов и искусственного интеллекта. В первую очередь это касается мобильных приложений, при взаимодействии с которыми клиенты нуждаются в более высоком уровне безопасности и удобном способе идентификации (Buckley and Webster, 2016);

-

2) услуги по платежам и переводам. Практика разработки собственных мобильных платежных сервисов становится для банков достаточно распространенной. С одной стороны, такие небанковские сервисы, как AliPay и Sam-

- sung Pay, занимают доминирующие позиции на рынке. С другой стороны, банки могут видеть потенциал в продвижении сервисов под собственным брендом для текущих клиентов;

-

3) услуги по консультированию клиентов. Некоторые из них, включая составление финансового плана, управление инвестициями и др., могут быть автоматизированы с помощью новых технологий. Подобные услуги не обладают высоким потенциалом по наращиванию прибыли для крупного банка, но могут повысить лояльность клиентов.

Ключевые риски, которые могут возникнуть в данном сценарии, – это стратегический риск и риск сокращения рентабельности банков. Стратегический риск заключается в том, что на банковском рынке существует жесткая конкуренция, поэтому игнорирование важных технологических тенденций может стать стратегической ошибкой для банков. Кроме того, при реализации инновационных инициатив банки также должны обладать достаточными компетенциями и выбирать правильное время запуска продукта, проводить продуманные маркетинговые кампании и т.д. В конечном счете, стратегические ошибки могут привести к снижению рентабельности отдельных банков и росту вероятности банкротства.

Специалисты БМР отмечают, что регуляторы способны повысить финансовую стабильность за счет разработки и внедрения программ, направленных на повышение эффективности систем контроля и управления рисками ФинТех-проектов в банках8. Подобные программы могут включать следующие стандарты к следующим процессам:

-

1) стратегическое планирование, которое должно позволять компаниям адаптироваться к новым технологиям и изменениям в структуре рынка в результате вхождения на рынок новых игроков;

-

2) управление персоналом: в условиях непрерывного внедрения инноваций персонал банка должен проходить обучение, владеть базовыми навыками управления рисками при взаимодействии с новыми технологиями;

-

3) управление рисками согласно стандартам «Базель III» в области разработки и внедрения инноваций;

-

4) анализ новых услуг и каналов продаж на соответствие требованиям регулятора в части защиты прав потребителей, защиты данных и противодействия легализации доходов, полученных преступным путем.

Кроме того, международные органы по установлению стандартов (SSBs – standard-setting bodies) дополняют особенности регулирования ФинТех-компаний в собственные стандарты и нормативы по ведению деятельности в финансовой отрасли. Среди подобных органов назовем Базельский комитет по банковскому надзору (BCBS), Совет по международным стандартам финансовой отчетности (IASB), Комитет по глобальной финансовой системе (CGFS), Комитет по платежам и рыночной инфраструктуре (CPMI), Глобальное партнерство по расширению доступа к финансовым услугам (GPFI), Международная ассоциация органов контроля за страхованием (IAIS), Международная организация комиссий по ценным бумагам (IOSCO), Организа- ция экономического сотрудничества и развития (OECD). Например, базовые принципы «Базель III» применимы для оценки деятельности инновационных компаний или проектов в банковской отрасли. Деятельность страховых Финтех-компаний входит в сферу регулирования IAIS, а сфера платежей отражена в стандартах IOSCO.

Сценарий 2. Фрагментация рынка финансовых услуг в результате вхождения BigTech-компаний. Этот сценарий предполагает, что традиционные банки будут активно использовать преимущества развития собственной экосистемы продуктов, но ФинТех-компании смогут найти ниши, в которых они реализуют свой конкурентный потенциал в наибольшей степени. Например, Финтех-компании могут предлагать более специализированные и персонализированные сервисы с фокусом на конкретный потребительский сегмент (Масленников и др., 2017), в то время как банки будут сконцентрированы на развитии кредитных услуг и универсальных сервисов.

В рамках данного сценария допускается также создание банками и ФинТех-компаниями совместных предприятий. С помощью развития партнерства банки способны дать адекватный ответ на возросший спрос со стороны потребителей на разнообразие поставщиков финансовых услуг. Новые сервисы смогут предложить текущим клиентам банка более широкий выбор услуг и поставщиков, а банки – удержать клиента, анализировать его потребительское поведение.

Ослабление роли традиционных банков также может быть связано с активизацией крупных технологических компаний (BigTech) в предоставлении финансовых услуг населению. Последние обладают обширной базой данных клиентов, что дает им преимущества в развитии платежных систем, а также в предоставлении других финансовых услуг (Ferrari, 2016). Такие компании, как Alibaba и Tencent, могут использовать свои платежные системы для продвижения своих основных услуг в области торговли. Одним из перспективных направлений применения данных, которыми владеют BigTech-компании, является повышение качества оценки рисков в рамках процесса кредитования физических лиц.

В Китае три крупнейшие BigTech-компании (Alibaba, Baidu, Tencent) активно занимаются разработкой и продвижением финансовых услуг (Shim and Shin, 2015). При этом Alibaba развивает услуги во всех ключевых сегментах ФинТех – платежи, кредитование, управление инвестициями, страхование. Так, в области платежей и переводов Alibaba занимает лидирующее место в Китае по числу проведенных платежей через собственную платформу Ali-Pay. В области кредитования компания развивает собственный онлайн-банк MYbank, который осуществляет финансирование физических и юридических лиц. Другим проектом в области банкинга является скоринговая система Sesame Credit. Технология скоринга учитывает особенности поведения пользователя в Интернете и его покупки.

Сценарий фрагментации финансовых услуг частично реализовывается уже в настоящее время. Один из признаков – активное взаимодействие и специализация в сфере P2P-кредитования в Азии, где платформы могут заниматься процессами скоринга заемщиков, утверждением займа и мониторингом пла- тежей (Chen, 2016). Так, на данный момент банки активно взаимодействуют с ФинТех-компаниями в рамках таких сервисов, как AliPay, Samsung Pay9.

Основным риском в рамках данного сценария следует назвать операционный риск на микро-уровне. Он отражает сложность управления и контроля транзакций между одной или несколькими сторонами для банков и надзорных органов. Долгосрочное партнерство ФинТех-компаний и банков в любом формате требует универсальных систем проверки, мониторинга и контроля. Другим риском является потенциальное сокращение рентабельности банков из-за потери прав владения на отношения с клиентами, из-за чего сокращается величина перекрестных продаж (Romanova and Kudinska, 2016).

Для регулирования рисков, связанных с появлением системно значимых на мировом уровне ФинТех-компаний (G-SIFIs – Global Systemically Important Financial Institutions), Федеральная служба безопасности Российской Федерации ведет их список. Она рекомендует регуляторам обеспечивать более интенсивный макропруденциальный надзор над организациями, которые входят в данный список, а также более внимательно контролировать процессы их слияний и поглощений. Основной целью данного направления регулирования является минимизация потенциальных негативных последствий банкротства ФинТех-компаний, занимающих существенную долю на рынке.

Сценарий 3. Усиление конкуренции со стороны банков нового поколения и отстранения традиционных банков от непосредственной работы с клиентами . Предполагается, что конкуренция со стороны банков нового поколения будет настолько интенсивной, что традиционные банки в определенной степени потеряют свои позиции на рынке.

Необанки предлагают полный набор финансовых услуг на основе использования цифровых технологий. Подобные банки чаще всего не имеют сети филиалов, а сфокусированы на развитие мобильного банкинга (Okunevych and Hlivecka, 2018). Конкурентными преимуществами необанков являются экономия издержек на развитие региональной сети, ускорение процессов предоставления услуги за счет цифровизации бизнес-процессов, продвинутая аналитика клиентских данных, высокая гибкость при разработке и внедрении инноваций (Gray and Rumpe, 2015). В качестве примеров необанков можно рассматривать Atom Bank и Monzo Bank в Великобритании, WeBank в Китае, Simple и Varo Money в США, Bunq в Нидерландах и др. Развитие таких банков может происходить не только за счет получения банковских лицензий, но и за счет партнерства с традиционными банками. Несмотря на высокий потенциал технологической конкурентоспособности необанков, они уступают конкурентам в таких областях, как доступ к финансированию, охват аудитории, диверсификация бизнеса. Кроме того, бизнес-модель необанков основана в большей степени на комиссионных доходах, а не на процентном доходе, что ограничивает степень масштабирования бизнеса в современных условиях. По этим причинам данный сценарий не является наиболее вероятным в ближайшей перспективе.

Кроме того, данный сценарий предполагает, что фактическими владельцами отношений с потребителями финансовых услуг станут ФинТех-компании, а также крупные технологические компании, которые разрабатывают агрегированные платформы. В свою очередь, банки будут выполнять техническую роль по осуществлению операций, а также взаимодействовать с ФинТех-компаниями для оказания базовых банковских услуг (кредитование, работа с депозитами и др.) на основе банковской лицензии. При этом балансовые риски могут нести как банки, так и небанковские посредники.

Потенциал реализации данного сценария базируется на преимуществах платформ-агрегаторов по сравнению с банками. Так, платформы позволяют клиентам управлять счетами, открытыми в различных банках, в едином интерфейсе, более персонализированно подбирать финансовые услуги и оптимизировать процессы управления сбережениями (Pollari, 2016). Например, в качестве крупной платформы-агрегатора выступает социальная сеть WeChat в Китае. Основной функцией сервиса является мгновенная отправка сообщений, но компания использует свою клиентскую базу для предложения финансовых услуг. Кроме того, крупная китайская группа Tencent развивает лицензированную банковскую платформу WeBank, которая интегрирована с приложением для обмена сообщениями WeChat, чтобы предлагать продукты и услуги сторонних финансовых поставщиков. WeBank фокусируется на взаимоотношениях с клиентами и проводит подробный анализ данных пользователей, в то время как банки, выступающие в роли третьих сторон, подчиняются платформе в вопросах управления продуктами и рисками (Zetsche et al., 2017).

Ключевой риск в этом сценарии заключается в том, что финансовая деятельность, осуществляемая вне нормативно-правовой среды, будет подвергаться более слабым стандартам и надзору и, как следствие, будет менее контролируемой и безопасной (Magnuson, 2018). Кроме того, в случае участия банков в реализации бизнес-модели, по которой они будут обрабатывать транзакции от имени клиентов ФинТех-компаний, на них возлагается дополнительная ответственность за действия партнеров. Распределение ответственности за соответствие транзакций требованиям регуляторов на данный момент не учитывает специфики новых бизнес-моделей. В условиях более сложных цепочек поставок финансовых услуг вероятно появление проблем асимметрии информации и недобросовестного поведения, ставших одними из усиливающих факторов мирового финансового кризиса 2008–2009 годов (Овсянин, 2012). Азиатские ФинТех-компании, занимающиеся привлечением клиентов и одобрением кредитов, могут систематически предоставлять банкам-партнерам клиентов, которые не соответствуют требованиям регуляторов. При этом ответственность в данном случае будет полностью ложиться на банки, что потенциально способно негативно сказаться на финансовой стабильности банковского сектора.

Ряд рисков, связанных с развитием ФинТех-рынка, входят в сферу политики регулирования теневого банкинга, которая на наднациональном уровне разрабатывается СФС (Buchak et al., 2018). К данным рискам относятся риски несоответствия срочности кредитов и депозитов высокому уровню финан- сового рычага. Эти риски характерны для микрофинансовых организаций и P2P-платформ.

Важно отметить, что содержание и масштабы банковских рисков могут значительно поменяться по ходу развития ФинТех-рынка в Азии. Это связано с тем, что появляются новые бизнес-модели оказания банковских услуг, как следствие, вероятно возникновение новых рисков и возможностей. Позиция БМР относительно регулирования ФинТех-рынка заключается в том, что, кроме непосредственного обеспечения безопасности финансового сектора и стабильности банковской системы, регуляторы также должны анализировать и возможности, которые возникают вместе с развитием этого рынка10. Излишне жесткое регулирование может ограничивать инновационную активность ФинТех-компаний, что негативно скажется на прогрессе в решении таких вопросов, как обеспечение доступа населения к финансовым услугам, повышение эффективности оказания финансовых услуг и снижение операционных издержек, обеспечение прозрачности и удобства при управлении финансовыми услугами потребителями и др. Таким образом, рост качества финансовых услуг, который происходит в результате развития ФинТех-рынка, может быть ограничен излишним регулированием данной сферы. Рассматривая текущее состояния системы регулирования ФинТех-рынка в странах Азии, обратим внимание, что большинство нормативных изменений и разъяснений были сделаны в области платежей, привлечения капитала и в меньшей степени управления инвестициями, поскольку деятельность ФинТех-компаний достаточно полноценно вписывается в существующую систему регулирования.

ЗАКЛЮЧЕНИЕ

ФинТех-рынок в странах Азии является самым быстрорастущим в мире. На азиатские страны приходится почти половина всех мировых инвестиций в ФинТех. Риски и потенциальные направления регулирования этого рынка были рассмотрены в рамках трех вероятных сценариев. Политика его регулирования наиболее полно охватывает следующие области: защита прав потребителей и инвесторов, обеспечение доступности финансовых услуг, стимулирование инноваций и конкуренции.

При анализе рисков и перспектив регулирования, связанных с развитием ФинТех-рынка в Азии, важно учитывать, что, несмотря на высокий уровень инвестиций и активный рост числа сегментов, масштабы отрасли все еще являются относительно небольшими по сравнению с глобальным рынком финансовых услуг. В то же время существует потенциал роста рисков финансовой стабильности в случае массового распространения ФинТех-сервисов. В связи с этим рекомендуется проводить более глубокий мониторинг со стороны надзорных органов таких областей, как рентабельность финансового сектора, стандарты кредитования и кибер-безопасность.

Список литературы Риски и перспективы государственного регулирования рынка финансовых технологий в Азии в рамках сценарного анализа

- Анохин С. А. Повышение эффективности предпринимательского труда: методы и социально-экономические механизмы: автореф. дисс. … д-ра экон. наук. М.: Всерос. науч.-исслед. ин-т труда, 2018. 59 с.

- Бакулин А. А. Развитие системы управления знаниями в процессе инновационной деятельности промышленных организаций: автореф. дисс. … канд. экон. наук. М.: Гос. ун-т управления, 2015. 24 с.

- Балыхин М. Г. Развитие предпринимательства в высшем учебном заведении на основе коммерциализации результатов интеллектуальной деятельности: автореф. дисс. … д-ра экон. наук. СПб.: Санкт-Петербург. гос. архитектур.-строит. ун-т, 2016. 41 с.

- Беляев В. И., Пяткова О. Н. Управленческие решения в экономике знаний: критерии обоснования в контексте инновационного развития // Вестник Томского государственного университета. Экономика. 2010. № 4. С. 15-31.

- Богунов Л. А. Реализация принципа гомеостаза в управлении знаниями менеджером // Вестник Воронежского государственного университета. Серия: Экономика и управление. 2018. № 2. С. 129-135.

- Борисова А. А. Регулирование конкурентоспособности и профильной занятости выпускников вузов: автореф. дисс. … д-ра экон. наук. Иркутск: Байкал. гос. ун-т, 2016. 32 с.

- Ведин Н. В., Проскурина Т. М. Инновационный вектор развития человеческого капитала // Проблемы современной экономики. 2010. № 2. С. 62-66.

- Горяинова Т. П. Развитие образовательных услуг на основе управления знаниями: автореф. дисс. … канд. экон. наук. СПб.: Санкт-Петербург. гос. экон. ун-т, 2014. 18 с.

- Дементьева А. К. Формирование и реализация механизма коммерциализации результатов инновационной деятельности вуза: автореф. дисс. … канд. экон. наук. Ульяновск: Ульян. гос. техн. ун-т, 2018. 24 с.

- Долженко Р. А. Формирование и использование новых форм трудовых отношений в условиях становления инновационной экономики: автореф. дисс. … д-ра экон. наук. Омск: Омск. гос. ун-т им. Ф. М. Достоевского, 2016. 35 с.

- Калабина Е. Г. Трансформация системы отношений «работник - работодатель» в организации (теория, методология, практика): автореф. дисс. … д-ра экон. наук. Омск: Омск. гос. ун-т им. Ф. М. Достоевского, 2013. 39 с.

- Полякова Ю. Н. Формирование механизма управления знаниями персонала предприятия в условиях информационной экономики: автореф. дисс. … канд. экон. наук. Ульяновск: Ульян. гос. ун-т, 2007. 23 с.

- Степанов А. А. Анализ удовлетворенности работодателей качеством подготовки рабочих кадров в Российской Федерации // Ars Administrandi (Искусство управления). 2018. Т. 10, № 4. С. 531-547.

- DOI: 10.17072/2218-9173-2018-4-531-547

- Урасова А. А. Ключевые аспекты перехода экономической системы к шестому технологическому укладу // Ars Administrandi (Искусство управления). 2017. Т. 9, № 1. C. 52-61.

- DOI: 10.17072/2218-9173-2017-1-52-61

- Янченко Е. В. Развитие социально-трудовых отношений в условиях становления экономики знаний: автореф. дисс. … д-ра экон. наук. Саратов: Саратов. гос. техн. ун-т им. Ю. А. Гагарина, 2012. 44 с.

- Ahmad N., Saeed M., Zaman L. K., Naseem I. Knowledge management: a gateway for organizational performance // Journal of the Knowledge Economy. 2017. Vol. 8, № 3. Р. 859-876.

- DOI: 10.1007/s13132-015-0282-3

- Archer-Brown А., Kietzmann J. Strategic knowledge management and enterprise social media // Journal of Knowledge Management. 2018. Vol. 22, № 6. Р. 1288-1309.

- DOI: 10.1108/JKM-08-2017-0359

- Batarseh F. S., Usher J. M., Daspit J. J. Absorptive capacity in virtual teams: examining the influence on diversity and innovation // Journal of Knowledge Management. 2017. Vol. 21, № 6. Р. 1342-1361.

- DOI: 10.1108/JKM-06-2016-0221

- Bhardwaj M., Monin J. Tacit to explicit: an interplay shaping organization knowledge // Journal of Knowledge Management. 2006. Vol. 10, № 3. Р. 72-85.

- DOI: 10.1108/13673270610670867

- Christensen P. H., Pedersen Т. The Dual influences of proximity on knowledge sharing // Journal of Knowledge Management. 2018. Vol. 22, № 8. Р. 1782-1802.

- DOI: 10.1108/JKM-03-2018-0211

- Dinu V. The Knowledge-based economy: implications for higher education in economics and business // Amfiteatru Economic. 2011. Vol. 13, № 30. P. 343-344.

- Dollinger M. J. Keeping ahead of the curve: meeting student needs in graduate business education in the 21st century // Business Horizons. 2013. Vol. 56, № 1. P. 27-37.

- DOI: 10.1016/j.bushor.2012.09.006

- Günther J., Meissner D. Clusters as innovative melting pots? - The meaning of cluster management for knowledge diffusion in clusters // Journal of the Knowledge Economy. 2017. Vol. 8, № 2. Р. 499-512.

- DOI: 10.1007/s13132-017-0467-z

- Hong H., Kim J., Kim T., Leem B. The effect of knowledge on system integration project performance // Industrial Management & Data Systems. 2008. Vol. 108, № 3. Р. 385-404.

- DOI: 10.1108/02635570810858787

- Huang Y., Chin Y. Transforming collective knowledge into team intelligence: the role of collective teaching // Journal of Knowledge Management. 2018. Vol. 22, № 6. Р. 1243-1263.

- DOI: 10.1108/JKM-03-2017-0106

- Luengo-Valderrey M. J., Moso-Díez М. Interaction between knowledge management activities, innovation barriers and innovation performance: Spanish high and medium technology firms // Journal of the Knowledge Economy. 2019. Vol. 10, № 1. Р. 298-317.

- DOI: 10.1007/s13132-017-0458-0

- Nguyen T., Ngo L., Northey G., Siaw C. Realising the value of knowledge resources and capabilities: an empirical study // Journal of Knowledge Management. 2019. Vol. 23, № 2. Р. 374-395.

- DOI: 10.1108/JKM-09-2016-0372

- Patel N. V., Ghoneim А. Managing emergent knowledge through deferred action design principles: the case of ecommerce virtual teams // Journal of Enterprise Information Management. 2011. Vol. 24, № 5. Р. 424-439.

- DOI: 10.1108/17410391111166503

- Rice R. E., Heinz M., Zoonen W. van. A public goods model of outcomes from online knowledge sharing mediated by mental model processing // Journal of Knowledge Management. 2019. Vol. 23, № 1. Р. 1-22.

- DOI: 10.1108/JKM-06-2018-0360

- Shariq S. M., Mukhtar U., Anwar S. Mediating and moderating impact of goal orientation and emotional intelligence on the relationship of knowledge oriented leadership and knowledge sharing // Journal of Knowledge Management. 2019. Vol. 23, № 2. Р. 332-350.

- DOI: 10.1108/JKM-01-2018-0033

- Shen Н., Li Z., Yang X. Processes, characteristics, and effectiveness: an integrative framework for successful knowledge transfer within organizations // Journal of Organizational Change Management. 2015. Vol. 28, № 3. Р. 486-503.

- DOI: 10.1108/JOCM-12-2013-0251

- Snell R. S. Rethinking undergraduate business education: liberal learning for the profession // Management Learning. 2013. Vol. 44, № 3. P. 313-315.

- DOI: 10.1177/1350507613481832

- Wang J., Tarn D. Are two heads better than one? Intellectual capital, learning and knowledge sharing in a dyadic interdisciplinary relationship // Journal of Knowledge Management. 2018. Vol. 22, № 6. Р. 1379-1407.

- DOI: 10.1108/JKM-04-2017-0145