Риски и тревоги: обзор финансовых рынков (1 сентября – 15 октября 2020 года)

")

Автор: Абрамов А.Е., Косырев А.Г., Радыгин А.Д., Чернова М.И.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 26 (128), 2020 года.

Бесплатный доступ

На глобальном рынке растут опасения по поводу «пузыря» на рынке акций, переключения инвестиций крупных институциональных инвесторов в более рискованные активы, роста кредитных рисков эмитентов. На внутреннем рынке наблюдается процесс стагнации рынка акций на фоне ослабления рубля.

Короткий адрес: https://sciup.org/170176067

IDR: 170176067

Текст научной статьи Риски и тревоги: обзор финансовых рынков (1 сентября – 15 октября 2020 года)

Источник: расчеты авторов по данным Thomson Reuter и «Финам» (URL: ru/profile/tovary/brent).

^^^^в1998 г.

^^^^■i2008 г.

^^^^е2014 г.

Месяцев ^^^^™2020 г.

26(128) 2020

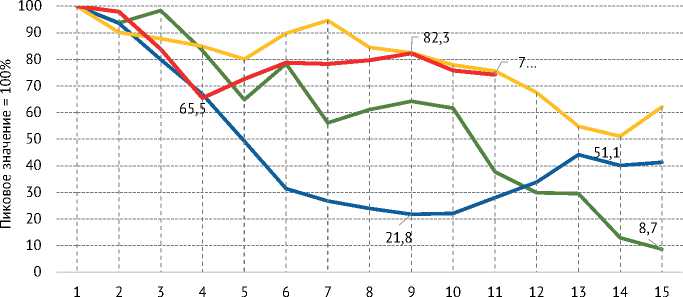

Примечание. Значение индекса РТС в октябре 2020 г. - по состоянию на 15 октября 2020 г. Рис. 2. Изменения индекса РТС по отношению к его пиковым значениям в июле 1997 г. (в преддверии кризиса 1998 г.), в мае 2008 г., в феврале 2014 г. и в декабре 2019 г., % (пик = 100%)

Источник: расчеты авторов по данным Московской биржи.

к доллару снизился на 20,2% ( табл. 1 ). Из 27 рассматриваемых нами валют разных стран более сильное, чем у рубля, ослабление курса наблюдалось только у бразильского реала на 28,1%, турецкой лиры – на 24,9% и аргентинского песо – 22,8%. В сентябре и первой половине октября ослабление рубля к доллару продолжалось.

За период с 1 января по 15 октября 2020 г. из 27 валют 8 укрепились по отношению к доллару. Наибольший рост курса наблюдался у шведской кроны на 6,1%, швейцарского франка – на 6,0%, болгарского лева и евро – на 4,8%, филиппинского песо – на 4,1% и китайского юаня – на 3,6%. Курс доллара к корзине валют снизился на 1,4%.

Таблица 1

Динамика курсов национальных валют к доллару США в 2020 г., %

|

Прирост за |

||||

|

2020 г. |

август 2020 г. |

сентябрь 2020 г. |

октябрь 2020 г. |

|

|

1. Шведская крона |

6,1 |

1,5 |

-3,4 |

1,4 |

|

2. Швейцарский франк |

6,0 |

1,1 |

-1,9 |

0,8 |

|

3. Болгарский лев |

4,8 |

1,3 |

-1,7 |

0,2 |

|

4. Евро |

4,8 |

1,3 |

-1,8 |

0,2 |

|

5. Филиппинский песо |

4,1 |

1,3 |

0,1 |

-0,5 |

|

6. Китайский юань |

3,6 |

1,8 |

0,8 |

1,0 |

|

7. Японская иена |

3,2 |

-0,1 |

0,4 |

0,2 |

|

8. Южнокорейский вон |

1,1 |

0,4 |

2,0 |

1,9 |

|

9. Вьетнамский донг |

0,0 |

0,0 |

-0,1 |

0,0 |

|

10. Кувейтский динар |

-1,0 |

0,1 |

-0,3 |

0,1 |

|

11. Доллар США (Bloomberg Index) |

-1,4 |

-1,5 |

1,4 |

-0,8 |

|

21. Казахстанский тенге |

-11,5 |

0,0 |

-4,2 |

0,0 |

|

22. Южно-Африканский рэнд |

-15,6 |

0,8 |

1,1 |

0,9 |

|

23. Украинская гривна |

-16,2 |

0,6 |

-3,0 |

0,3 |

|

24. Российский рубль |

-20,2 |

0,1 |

-4,7 |

-0,2 |

|

25. Аргентинский песо |

-22,8 |

-2,2 |

-3,0 |

-1,5 |

|

26. Турецкая лира |

-24,9 |

-5,1 |

-4,8 |

-2,6 |

|

27. Бразильский реал |

-28,1 |

-5,0 |

-2,0 |

0,3 |

Примечание. Значения валютных курсов по состоянию на 15 октября 2020 г.

Источник: Bloomberg.

Таблица 2

Динамика индексов национальных бирж в 2020 г., %

26(128) 2020

|

Прирост за |

||||

|

2020 г. |

август 2020 г. |

сентябрь 2020 г. |

октябрь 2020 г. |

|

|

1. Китай – Шэньчжэньская фондовая биржа |

32,3 |

1,71 |

-6,36 |

6,03 |

|

2. США – NASDAQ (композитный индекс) |

31,2 |

9,59 |

-5,16 |

5,38 |

|

3. Дания – Копенгагенская биржа (KAX) |

22,6 |

2,9 |

2,28 |

6,50 |

|

4. Аргентина – биржа Буэнос-Айреса (MerVal) |

13,5 |

3,41 |

0,07 |

14,63 |

|

5. Китай – Шанхайская фондовая биржа |

9,4 |

2,59 |

-5,23 |

3,71 |

|

6. США – индекс Standard & Poor’s 500 |

8,0 |

-4,91 |

-11,9 |

3,74 |

|

7. Южная Корея – Корейская биржа (KOSPI) |

7,6 |

7,01 |

-3,92 |

1,58 |

|

8. Финляндия – биржа Хельсинки (OMXH) |

5,5 |

3,45 |

3,57 |

4,21 |

|

9. Турция – Borsa İstanbul (ISE-) |

3,9 |

6,28 |

-0,59 |

3,85 |

|

10. Швеция – Стокгольмская биржа (OMX) |

3,9 |

-4,29 |

6,18 |

0,63 |

|

11. США – индекс Доу Джонса |

-0,1 |

6,59 |

0,2 |

2,64 |

|

22. Россия – Московская биржа (IMOEX) |

-6,2 |

3,57 |

-1,17 |

-1,71 |

|

35. Филиппины – Филиппинская биржа (PSE Comp) |

-24,0 |

-0,75 |

-0,34 |

1,26 |

|

36. Россия – Московская биржа (РТС) |

-25,1 |

1,96 |

-6,36 |

-1,55 |

|

37. Венгрия – Будапештская биржа (BUX) |

-27,3 |

0,46 |

-5,53 |

1,74 |

|

38. Испания – Мадридская биржа (Ibex 35) |

-27,6 |

1,34 |

-3,63 |

2,98 |

|

39. Греция – биржа Афин (ATHEX) |

-31,0 |

2,65 |

-1,46 |

1,29 |

|

40. Кипр – Кипрская биржа (CSE) |

-32,7 |

-2,5 |

-3,22 |

-0,23 |

Примечание. Значения индексов по состоянию на 15 октября 2020 г.

Источник: индексы бирж в национальной валюте (кроме индекса РТС) – Bloomberg.

Из-за влияния фактора валютного курса восстановление рублевого индекса МосБиржи и валютного индекса РТС происходило разными темпами: при ослаблении курса рубля индекс МосБиржи восстанавливался быстрее. По критерию доходности за период с 1 января по 15 октября 2020 г. из 40 фондовых индексов крупнейших бирж мира индекс МосБиржи со снижением на 6,2% находился на 22-м месте, а индекс РТС с доходностью «минус» 25,1% занимал лишь 36-е место ( табл. 2 ). На большую величину, чем индекс РТС, в 2020 г. упали только индексы бирж Венгрии, Испании, Греции и Кипра. Снижение индекса РТС продолжалось в сентябре и первой половине октября текущего года соответственно на 6,4 и 1,6%

Ключевые тенденции зарубежных фондовых рынков

О рисках падения фондовых рынков предупреждают авторитетные экономисты. 1 сентября в интервью главного экономиста группы Allianz Эль-Эриана (Mohamed El-Erian) было высказано предположение, что профессиональные инвесторы готовятся к обвалу рынка2. 10 сентября бывший председатель ФРС Алан Гринспен в интервью CNBC сказал, что его беспокоят инфляция и увеличивающийся дефицит государственного бюджета3. По его мнению, несбалансированность расходов федерального правительства «выходит из-под контроля», а программы поддержки вытесняют частные инвестиции. По мнению старшего научного сотрудника Йельского университета и бывшего руководителя банка Morgan Stanley Asia Стивена Роуча (Stephen Roach), высказанному им CNBC 23 сентября4, в 2021 г. может произойти серьезное падение курса доллара в сочетании с глубокой рецессией американской экономики.

26(128) 2020

В статье Barron’s1, аналитики банка JP Morgan предупреждают о том, что «японизация» рынка гособлигаций в США может затянуться на несколько лет. По их расчетам, средняя годовая доходность будет составлять только 1,3% в течение следующих 10 лет при доходности вложений в акции в размере около 5% годовых. В такой ситуации совокупная доходность популярного у крупных институциональных инвесторов портфеля 60 акции/40 облигации в течение следующего десятилетия составит всего 3,5% в год, что не соответствует минимальной доходности для исполнения обязательств данными фондами.

В новой версии Отчета о финансовой стабильности МВФ, опубликованной в октябре 2020 г., содержится серьезное предупреждение о росте кредитных рисков из-за активного выпуска облигаций заемщиками с низким уровнем кредитных рейтингов в условиях низких ставок заимствования2.

Таким образом, на внутреннем фондовом рынке наряду с позитивными явлениями, проявляющимися в приходе на рынок массового инвестора и принятии новых требований законодательства о защите прав инвесторов, наблюдаются также тревожные тенденции стагнации индекса РТС в условиях медленного снижения цен на нефть и ослабления рубля.

На глобальном рынке растут опасения по поводу «пузыря» на рынке акций, переключения инвестиций крупных институциональных инвесторов в более рискованные активы, роста кредитных рисков эмитентов.

Снижение привлекательности облигаций для разных категорий инвесторов вместе с вероятным сдуванием «пузыря» на рынке акций может привести к тому, что фондовый рынок утратит свое значение резервуара, аккумулирующего избыточные накопления в развитых экономиках. А это может повлечь за собой возврат указанных средств на потребительский рынок и ускорение роста инфляции. ж

26(128) 2020