Риски и угрозы в банковской сфере

Автор: Колтырева И.В., Борботько А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

В статье рассмотрены риски, характерные для банковской сферы.

Банковская система, девальвация, задолженность по кредитам

Короткий адрес: https://sciup.org/140115423

IDR: 140115423

Текст научной статьи Риски и угрозы в банковской сфере

Снижение цен на нефть, влияние санкций, усиление оттока капитала в совокупности привели к существенному ослаблению рубля. При этом масштаб девальвации превысил уровень, обусловленный фундаментальными переменными. Во втором полугодии 2014 года масштаб девальвации почти вдвое превзошел уровень 2008-2009 года.

Вследствие девальвации рубля банковская система, не исключая крупнейших банков, столкнулась со снижением достаточности капитала (норматив Н1 – отношение размера собственных средств банка к сумме его активов, взвешенных по уровню риска; минимальный уровень 10%), вплотную приблизившись к минимальному значению.

В связи с экономическими и политическими событиями 2014 года курс рубля во втором полугодии упал практический в полтора раза. Центробанк усложняет и усиливает систему контроля. За последний год количество сотрудников занимающихся безопасностью валютных операций в банках увеличилось в несколько раз, это осложняет работу сотрудников и требует большее количество документов от клиентов. Осложнения отношений с Украиной привели к закрытию множества бизнес-контрактов между нашими странами. Снизилась общая покупательская способность у населения, как минимум у 30% компаний заметно уменьшились обороты торговли. В официальных источниках уровень безработицы не изменился, но на деле в службе занятости населения народу прибавилось. Центробанк поднял основную ставку, что отразилось на стоимости кредитов и ипотеки. Вследствие этого развитие бизнеса, чей оборот завязан на кредитах, не только получил потери от падения спроса, но и от дополнительных затрат на банковские продукты.

Банк России в начале марта 2015 года опубликовал показатели деятельности кредитных организаций. Возросло количество рисков банковской системы. Самая опасная статья – это рост просроченной задолженности физических и юридических лиц.

За январь и февраль 2015 года просроченная задолженность займов увеличилась с 3,8 процентов до 4,3 процентов. Пока показатели не критические, например, на момент кризиса 2009 года их сумма достигла 5,1

процента. Но отсутствие оснований для улучшения экономического положения в стране не дают возможности видеть ситуацию в перспективе оптимистично. Необходимы оперативные меры Центробанка и правительства.

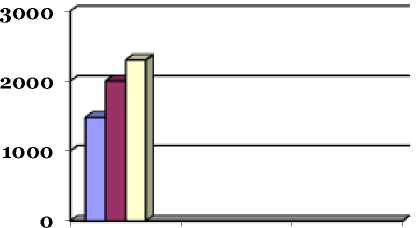

На рисунке 1 представлена общая просроченная задолженность по банковской системе России.

Рисунок 1. Общая просроченная задолженность по банковской системе России ∗

∗ Рассчитано по данным Банка России

На графике показано как нарастала просроченная задолженность по кредитам в российском банковском секторе.

В данный момент экономика нашей страны стоит в начале пути затяжного экономического кризиса. Повышение цен почувствовали не только рядовые потребители, но и импортеры, банки, да и в целом бизнес-сообщество. Сравнивая грядущий и прошедший кризис 2009 года можно сказать, что 6 лет назад банковская система и экономика России была более устойчива. Выводы основываются на достаточности капитала кредитных организаций, то есть отношения капитала банка к его активам, взвешенным с учетом риска. Показатель, отражающий способность за счет собственных средств покрывать обязательства перед вкладчиками и кредиторами. До наиболее низкого в тот период времени значения в 14,5 процентов уровень достаточности капитала снизился в сентябре 2008, а в декабре банки получили первые субординированные кредиты от государства. За несколько месяцев, благодаря предпринятым мерам, достаточность капитала в январе 2009 года составляла уже 16,8 процентов, что на 2,3 процентов больше. А в конце 2009 составлял уже целых 20,9 процентов. В данный момент ситуация совершенно иная. Только за январь 2015 достаточность банковского капитала уменьшилась с 12,5 до 12 процентов, критической отметкой считается 10-11 процентов.

В кризис 2009 года был реализован комплекс социальных мер, который смог стабилизировать и даже увеличить реальные располагаемые доходы населения до 3 процентов, а до этого в 2008 – 2,8 процентов. В 2014 они уже снизились на 0,8 процентов, относительно предыдущего периода. В этом году показатель должен быть ещё ниже, так как будет, проведена «оптимизация» бюджетных расходов, а давление инфляции увеличится.

Население, привыкшее к определенному уровню доходов, будет стараться сохранить достигнутый уровень потребления, а доля расходов на конечное потребление будет способствовать дальнейшему развитию просроченной задолженности по кредитам.

Ухудшение финансовых результатов и положения большинства предприятий связано с общим замедлением экономики страны и затяжным инвестиционным спадом, который начался ранее, чем обострение геополитической ситуации в 2014. Проблема в данный момент заключается в трудностях в погашении задолженности по ранее полученным кредитам. Более половины выданных ранее банковских кредитов принадлежат к нефинансовым организациям-резидентам.

Помимо этого еще одна опасность 2015 года – это увеличение роста инфляции. По оценкам Банка России потребительские цены должны вырасти как минимум на 12 процентов. Инфляционное давление приведет к снижению платежеспособности заёмщиков, в следствии повышению кредитных рисков и ухудшению финансового положения банков. Также ожидается сокращения банковской маржи из-за ослабления кредитной активности и платежеспособности потенциальных заемщиков.

Рост количества долгов требует принятия административных мер, например, субсидирования процентных ставок. Повышение ставок по кредитам, а именно по ипотеке, – это амортизатор, который может позволить поддержать устойчивость банковской сферы.

Искусственное стимулирование кредитования может повредить экономике, так как приведет к переносу части рыночных и кредитных рисков с банков-кредиторов и экономических агентов на государство, что в условиях затяжного экономического кризиса может только ухудшить положение. Так что необходимо максимально просчитывать риски и сокращать ненужные расходы.

В заключении стоит отметить, что к основным рискам угрозам банковской сферы следует отнести следующие позиции:

-

— слабое обеспечение достаточности капитала;

-

— сложности фондирования как на внутренних, так и на внешних рынках капитала;

-

— отток вкладчиков;

-

— рост просроченной кредитной задолженности.

Неблагоприятная внешнеэкономическая ситуация, жесткая денежнокредитная политика, накопленные проблемы в банковском секторе в совокупности предопределили кредитное сжатие и декапитализацию банковского сектора в уходящем году. К тому же следует добавить, что норма сбережений россиян на сегодняшний день значительно сократилась.

Перспективы улучшения за пределами 2015 года — достаточно быстрая нормализация кредитного рынка и банковской системы в целом – определяются, во-первых, ожидаемым существенным улучшением сальдо торгового баланса вследствие нынешнего ослабления рубля. Даже в случае сохранения низких цен на нефть в последующие годы ожидается масштабное превышение поступающей валютной выручки от экспорта над потребностью в валюте. Это позволит рассчитывать на среднесрочный тренд к укреплению рубля.

"Экономика и социум" №6(19) 2015