Риски инвестирования посредством ОФБУ и их проявление в период кризиса 2008-2009 гг.

Автор: Чуприянов М.В., Мещерский В.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В данной статье рассматривались риски инвестирования посредством коллективного инвестирования, а именно ОФБУ. Было проанализировано функционирование некоторых фондов банковского управления в период кризиса 2008-2009г. и выявлены особенности общих фондов банковского управления. В результате было получено, что ОФБУ обладает высокими рисками для инвестирования.

Офбу, инвестирование, пиф, доходность, сча, сду

Короткий адрес: https://sciup.org/140112998

IDR: 140112998

Текст научной статьи Риски инвестирования посредством ОФБУ и их проявление в период кризиса 2008-2009 гг.

Начало 2015 года не предвещает экономике России радостных событий, по прогнозу ЕБРР наступит рецессия, а экономический рост будет нулевым. Это вызывает опасение граждан за свои сбережения, возникают вопросы, куда инвестировать денежные средства, чтобы остаться в прибыли или хотя бы сохранить их. В данной статье рассматриваются следующие проблемы: стоит ли вкладывать в общие фонды банковского управления и что от них можно ожидать, каковы риски данных вложений, в чем они проявляются и каким образом их можно сократить. На основе кризиса 20082009 гг. анализируются статистические данные по доходностям фондов, по количеству фондов и по привлеченным средствам. Годы кризиса показали несовершенство законодательства ОФБУ, некомпетентность множества банков и управляющих, недостаточную отчетность для качественного регулирования, высокие риски инвестирования при умеренных и агрессивных стратегиях вследствие использования производных инструментов, дополнительные риски, возникающие при использовании кредитного «плеча» и коротких операций. Однако были и положительные моменты: некоторые кредитные организации показали сверхдоходность и смогли не только сохранить, но и приумножить средства вкладчиков.

Современные тенденции в инвестировании сбережений

Граждане любой страны, и Россия не является исключением, ищут способы для приумножения своего состояния, создания постоянного источника дохода или же просто сбережения своих средств от обесценения посредством инфляции. На сегодняшний день существует масса способов, как можно сохранить или увеличить свой капитал: начиная от создания банковских депозитов, покупки недвижимости, вложения средств в инвестиционные фонды и заканчивая покупкой ценных бумаг на фондовом рынке. Разумеется, каждый способ имеет свои преимущества и недостатки, что проявляется в величине рисков, размере доходности, степени надежности, сроках размещенияи других факторов. Держатели капитала в зависимости от своих предпочтений выбирают стратегию инвестирования средств.

Согласно опросу, проведенному 06.12.2014 г. Всероссийским центром изучения общественного мнения (ВЦИОМ)относительно сбережений российских граждан, можно увидеть следующую статистику: собираются копить на покупку жилья (33%), считают открытие счета в сбербанке наилучшим способом сохранения и приумножения денег (18%),считают высоконадежными вклады попокупке драгоценных металлов (16%), высказываются за накопление в рублях (13%) и в иностранной валюте (10%), за вложение в акции предприятий проголосовали (5%), за вклады в пенсионные фонды (5%). Что касается паевых инвестиционных фондов, то только (3%) считают их надежным вложением и хотели бы видеть их объектом инвестирования [4].Таким образом, из опроса видно, что коллективное инвестирование и вложение денег в ценные бумаги не пользуются широкой популярностью, что достаточно объяснимо на фоне сегодняшней ситуации в России: падение цен на нефть, нестабильная политическая ситуация, что, соответственно, вызвало девальвацию рубля, уменьшение резервов и возможность зарождения длительной экономической рецессии. Соответственно все эти события порождают главный вопрос, как сохранить свои сбережения?

Таким образом, проанализировав опрос, проведенный ВЦИОМ, мы видим, что россияне склонны не к приумножению капитала, а к его сохранению, что отражается в активности граждан вкладывать в менее доходные и мало рисковые активы.

Следует ли вкладывать свои сбережения в ОФБУ, и каковы риски данного вида инвестирования

Как известно, все формы коллективного инвестирования, наиболее известные ИДУ, ПИФ, ОФБУ, НПФ, представляют собой объединение средств большого числа инвесторов в единый фонд и передачу этих средств под управление профессионального менеджера. Главные преимущества вкладчиков состоят в том, что им не нужно владеть финансовой грамотностью, чтобы заставить свои деньги работать, они передаются управляющему фондом; большое количество инвесторов, а, соответственно, и средств позволяет создать широко диверсифицированный портфель, что значительно уменьшит риски вкладчиков;контроль государства за данными организациями обеспечит надежность [8].Но тогда возникает вопрос, почему же столь маленькое количество респондентов, согласно опросу готовы вкладывать в данные организации? Рассмотрим более детально риски инвестирования посредством общих фондов банковского управления и ответим на поставленный вопрос.

Соотношение рисков и доходности, пожалуй, важнейшие параметры, на которые обращают внимание инвесторы, следовательно, они должны быть сбалансированы: большие риски должны обеспечивать большую доходность и наоборот. В связи с особенностями ОФБУ, можно отметить, что данная форма коллективного инвестирования является весьма рискованной. Во-первых, ОФБУ имеют возможность вести агрессивную стратегию вложения средств и зачастую именно данной стратегии и придерживаются, соответственно, в то же время являются более прибыльными [2]. Это следует из того, что ОФБУ регулируются только ЦБ РФ и не имеют строгих законодательных ограничений: одним из основных требований для данной формы является запрет вкладывать в средства одного эмитента более 15% от своих активов [18]. Однако это требование не распространяется на государственные ценные бумаги [6]. Данное условие является весьма основательным для снижения рисков, поскольку вложение не более 15% своих активов в одного эмитента позволяют лучше диверсифицировать портфельи «сгладить»портфель агрессивного инвестора к портфелю умеренного инвестора.

Следует также отметить, что объектами инвестирования ОФБУ выступают денежные средства, иностранная валюта, акции и облигации как российских, так и иностранных эмитентов, производные инструменты, драгметаллы и драгоценные камни [13]. С одной стороны, это позволяет сильно диверсифицировать портфель и сократить риски, но с другой стороны, способность инвестировать в производные инструменты и использовать при этом кредитное плечо значительно увеличивает риски.Приведем 2 примера, один из которых ОФБУ «Базовый». В августе, 23 числа, в результате переоценки стоимости долей, стоимость фонда потеряла 98,68% относительно стоимости фонда «Базовый» на предыдущий день. А с 15.11.2011 кредитная организация была признана банкротом [19].Вторым примером по данным АЗИПИ «Инвестика» все того же 2010 года является ОФБУ акций «Зенит-ДоходныйII», который вырос за март на 25.7%, следует отметить, что фонд придерживался агрессивной стратегии и вкладывал в производные инструменты [11].Обобщая вышесказанное, свобода действий ОФБУ влечет за собой как возможность получения огромной доходности, при благоприятно сложившейся ситуации, так и возможность огромных потерь.

Что касается минимального уровня дохода, то фонд вам его не гарантирует, то есть как несистематический риск, который зависит от управляющего: любая оплошность или ошибка в выборе инвестирования, так и рыночный могут привести к большим потерям [6]. Но много ли существует инвесторов, которые готовы вложить свои средства, с раскладом, что им не гарантирован никакой минимальный уровень дохода? В данном случае общие фонды банковского управления, ориентируясь на предпочтения вкладчиков, разрабатывают различные стратегии: консервативную, умеренную, агрессивную [12].То есть, если вкладчик рискофоб, ему следует либо не вкладывать в ОФБУ совсем и использовать банковские депозиты или другие более надежные инструменты, поскольку даже минимальный уровень дохода не гарантирован, либо вкладывать в фонды, использующие консервативную стратегию, если поведение инвестораблизко к поведению рискофилу, то ему следует использовать агрессивную стратегию. Таким образом, в данном случае, управляющий берет риски на себя и создает портфель в соответствии с целями инвестора. Но также существуют фонды индексного инвестирования, где формирование портфеля происходит за счет базового индекса [12]. На рисунке 1 вы можете увидеть, как распределены средства различных ОФБУ по типу стратегий инвестирования. На внутреннем кольце отображено количество фондов, на внешнем – СЧА. Нетрудно заметить, что общая стоимость чистых активов в ОФБУ по состоянию на август 2012 составила 5.6 млрд. рублей, чуть больше 1%, если сравнивать с активами ПИФов. Также из данной диаграммы видно, что три четверти СЧА приходится на треть фондов, которые применяют активные и умеренные стратегии[20].

Рисунок 4. Распределение фондов по стратегиям инвестирования и СЧА, млрд. руб

Таким образом, вкладчиков, кто использует форму коллективного инвестирования ОФБУ в сотню раз меньше, что подразумевает нежелание граждан сильно рисковать и не держать руку на пульсе за сохранность своих инвестиций, быть уверенными в надежности вклада и иметь определенные ориентиры для оценки доходности.

Продолжая говорить об особенностях ОФБУ, следует отметить, что инвестируя в него, вы получаете сертификат долевого участия, который не является ценной бумагой, и продать вы его не можете, только завещать или переоформить на другое лицо [6]. В отличие от ПИФов, например, в некоторых фондах возможна периодическая выплата дохода, она не фиксированная, а переменная зависит от текущей доходности управления фондом. Что касается прозрачности, то информация предоставляется только участникам ОФБУ[12].

Таким образом, учитывая данные характеристики и опрос, это позволяет сделать вывод, что ОФБУ весьма рискованный финансовый инструмент и инвестирование в него предполагает высокие риски, это подходит для инвесторов, желающих получить высокую доходность, но для тех, кому необходим стабильный доход или же просто сохранение своих сбережений, данный инструмент не будет привлекателен.Однако основываясь лишь на опросе и особенностях ОФБУ нельзя сделать конкретных и точных выводов, необходимо проанализировать статистику.

Что показал кризис 2008-2009 гг.

В период кризиса волатильность рынка сильно растет, что оказывает прямое воздействие на риски вложений: чем более изменчив рынок – тем более рисково проводить операции на нем. ОФБУ тем интереснее, что за счет большого спектра возможностей инвестирования, они способны получать прибыль вне зависимости от направления движения рынка. Как мы увидели из рисунка 1, отображающего статистику, относительно стратегий инвестирования, три четверти стоимости чистых активов приходится на фонды, использующие активную (агрессивную) и умеренную стратегии инвестирования. Это говорит о том, что банки не пренебрегают активным использованием производных инструментов и средств в иностранной валюте. Что касается производных инструментов, то они используются, как для увеличения рисков, то есть использование фьючерсов вместо акций, покупка опционов (колл), так и для его уменьшения: для хеджирования рисков падения цен акций, то есть покупки опционов[3]. Что же случилось в знаменательные годы кризиса с общими фондами банковского управления? Обрушение финансового рынка повлекло за собой и обрушение ОФБУ, как следствие, почти все фонды России по итогам закрылись в минусе, а вкладчики начали стремительно выводить оттуда свои средства [2]. На рисунке 2 можно проследить, что стоимость чистых активов фондов упала более чем в 3 раза, однако начала восстанавливать тенденцию к 2009 г.[1].

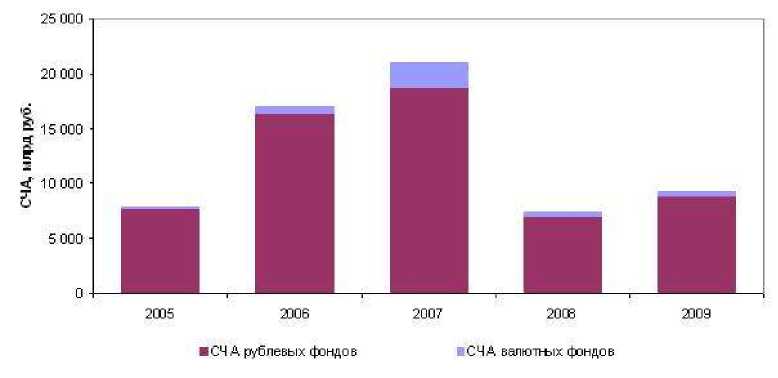

Рисунок 2. Динамика изменения СЧА рублевых и валютных фондов за 2005-2009 гг.

Множество фондов прекратили свое существование до 2009 года, а некоторые банки расформировали ОФБУ.Из приложения 1 видно, что доходность по рублевым ОФБУ практически везде отрицательная, за исключением фондов облигаций, которые никакого сюрприза в период кризиса не принесли. Более всего пострадали фонды акций активного управления, которые рухнули вместе с фондовыми индексами [15]. Лефко-банк, на тот момент значимый игрок на рынке коллективного инвестирования, объявил о своем банкротстве, более 70 фондов банка «Юниаструм» были заморожены [3]. Нетрудно предугадать, к чему это привело, доверие инвесторов к ОФБУ было подорвано, что значительно сократило спрос, привело к оттоку средств и многие банки не имели желания больше заниматься ОФБУ, поскольку это вызывало повышенные риски. Однако рынок сменил тенденцию к 2009 году и по данным АЗИПИ отток средств сократился с 684 млн. рублей в 1 полугодии до 204 млн. рублей во втором полугодии. В 2009 году по мере роста российских акций росла и доходность ОФБУ, лидерами стали фонды банка ЗЕНИТ: «Доходный II», «Перспективный» и «Доходный», их доходность была колоссальная и составила 617% , 470% и 342% соответственно, что превысило и доходность ПИФов. Банк зенит обосновал свой успех и достижение высоких результатов по фондам, как удачный выбор объектов инвестирования, ориентацию на агрессивную стратегию и значительную позицию фьючерсов на индекс РТС, который пошел вверх. Некоторые фонды, согласно данным АЗИПИ не только вышли на докризисный уровень, но и приумножили средства вкладчиков, в таблице 1 продемонстрированы данные фонды и их доходность[11].

Лидеры по доходности за период 31.07.2008 по 31.12.2009

|

Банк |

Название Фонда |

Доходность, % |

|

Славянский кредит |

Славянский |

52 |

|

Банк Зенит |

Вечные ценности |

31 |

|

Собинбанк |

Глобальные возможности |

27 |

|

ТрансКредитБанк |

Локомотив |

26 |

|

Кроссинвестбанк |

Сбалансированный |

26 |

Таблица 5. Лидеры по доходности за период с 31.07.2008 по 31 12.2009

Как мы видим, состояние рынка ОФБУ в период кризиса 2008-2009 гг. нельзя охарактеризовать однозначно, множество фондов с агрессивными и умеренными стратегиями рухнули вслед за рынком, но были и такие которые остались на плаву, а впоследствии показали впечатляющие результаты. Безусловно, репутация ОФБУ как надежного инструмента инвестирования была подорвана, а кризис только подтвердил, что вложения являются высоко рисковыми и малонадежными и следует особенно тщательно подходить к выбору банка и фонда. Как результат, многие инвесторы надолго запомнят годы кризиса и предпочтут другие объекты инвестирования, однако, небеспричинно, найдутся и те, кто решит подняться на этом за счет агрессивных фондов и смены тенденции рынка в положительную сторону.

Таким образом, рассмотрев особенности общих фондов банковского управления и проанализировав период кризиса 2008-2009 гг. рынок коллективного инвестирования, в частности ОФБУ можно охарактеризовать как рынок с высокими рисками. Большинство фондов используют умеренную и агрессивную стратегию инвестирования средств, заключающуюся в активном использовании производных инструментов и кредитного плеча, что несет в себе как возможность получения высокой доходности, так и существенные риски. Конечно, инвесторы несут за собой право вкладывать деньги в фонды с консервативной стратегией, где ОФБУ в основном используют в качестве объекта инвестирования более надежные ценные бумаги. Но и возможность получения высокой доходности от таких фондов мала, что ничем не отличает их от ПИФов, которые более прозрачны для инвесторов, более строго регулируются ФСФР и на руках у инвестора вместо СДУ имеется пай, который можно продать. Годы кризиса показали, что законодательство ОФБУ несовершенно и нуждается в доработке и более тщательном отборе банков под данную деятельность, недостаточная отчетность не позволяет качественно регулировать ОФБУ, а широкие возможности инвестирования, использование кредитного плеча и коротких позиций значительно увеличивают риски. Нельзя сказать, что в ОФБУ вкладывать нельзя из-за высоких рисков, нужно всегда иметь в виду, что идеального соотношения, которое бы принесло инвестору высокую доходность и минимальный риск не существует. Другое дело сократить эти риски, принять во внимание динамику цен на рынках и создать наиболее сбалансированный портфель при наиболее благоприятных условиях вложения средств. Что же касается вкладчиков коллективного инвестирования, не имеющих финансовой грамотности, необходимо также учитывать экономическую ситуацию в стране, проанализировать различные фонды и тщательно выбратьподходящий, учитывая личные интересы.

Список литературы Риски инвестирования посредством ОФБУ и их проявление в период кризиса 2008-2009 гг.

- Миркин Я.М. (2011), Финансовое будущее России: экстремумы, бумы, системные риски, изд-во:М.: GELEOS, с. 148

- Алданов А. ОФБУ: непопулярны, но прибыльны, . Режим доступа: http://76.ru/text/tech/265040-print.html

- Вихрева Е. ОФБУ -взгляд во время кризиса, . Режим доступа: http://www.lk-finance.ru/articles/1/204/vzglyad-vo-vremya-krizisa/

- Велесевич С. Треть россиян откладывают деньги на покупку жилья, . Режим доступа: http://realty.rbc.ru/articles/.2015. Январь.

- Каварьянц М. Антикризисные инвестиции в недвижимость: консервативная стратегия, . Режим доступа: http://realty.rbc.ru/experts/. 2014. Декабрь.

- Кожин Р. Инвестируем деньги в ОФБУ, . Режим доступа: http://www.myrouble.ru/investiruem-dengi-v-ofbu/

- Полозкова А. Стратегия и положение ОФБУ на российском рынке коллективных инвестиций, . Режим доступа://www.rcb.ru/rcb/2008-11/13929/. 2008. Июнь.

- Рокин А. Коллективное инвестирование, . Режим доступа: http://reasonablefinance.ru/pifi-i-ofbu/kollektivnoe-investirovanie.html

- СергунинВ. Куда вкладывают частные инвесторы и девелоперы в кризис, . Режим доступа://realty.rbc.ru/experts/28/01/2015/562949993812445.shtml

- Фролова О. Гибкий инструмент, . Режим доступа: http://www.rg.ru/2008/04/23/ofbu.html

- Ассоциация защиты информационных прав инвесторов, . Режим доступа: http://www.ofbu.ru/Рынок ОФБУ, итоги 2009 года

- Электронная библиотека, . Режим доступа: http://www.e-biblio.ru/book/bib/13_UMK_5kurs/kollektive_invest/Book.html

- Блог для частного инвестора, . Режим доступа: http://www.2stocks.ru/main/invest/pif/article/arsagera140111

- Журнал записки инвестора, . Режим доступа: http://fintraining.livejournal.com/20883.html

- Рейтинговое агентство «ЭКСПЕРТ РА», . Режим доступа: http://expert.ru/ratings/table_371848/

- Блог для частного инвестора, . Режим доступа: http://www.2stocks.ru/main/invest/ofbu/article/aug_07

- Портал об инвестировании, ОФБУ как вариант инвестиций,. Режим доступа: http://www.buffett.ru/ofbu/ofbu-kak-variant-investitsiy/

- Информационный портал о рынке Форекс, . Режим доступа: http://tempofox.com/pif-vs-ofbu/

- Информация для частных инвесторов, . Режим доступа: http://pif.investfunds.ru/bank_funds/337

- Портал об инвестировании, . Режим доступа: http://wise-invest.ru/pif.html